| Tipologia di onere | detraibile IRPEF |

| Misura detrazione | 19% |

| Limite di spesa | Franchigia di 129,11 |

| Indicazione nel quadro E | Rigo E1 |

L’art. 15, co.1, lett. c), del DPR n. 917/86 (TUIR) consente la detrazione del 19% delle spese sanitarie sostenute, senza limiti di importo. Il tutto al netto di una franchigia di 129,11 euro. Le spese possono essere sostenute a nome proprio o per i familiari a carico.

A questo scopo il contribuente è tenuto a compilare il quadro E del modello 730. Ai fini della detrazione, le spese sanitarie devono essere indicate dal contribuente che presenta il modello 730 nei righi compresi tra E1 ed E5. In caso di spese sanitarie superiori a alla soglia di 15.493,71 euro annui, è possibile ripartile la detrazione in 4 quote annuali di pari importo. La Legge n. 160/2019 ha previsto l’obbligatorietà dei pagamenti tracciabili per ottenere la detrazione, che per i redditi più elevati determinano una parametrizzazione della detrazione al reddito percepito. Andiamo ad analizzare, quindi, come predisporre correttamente la detrazione per spese sanitarie nel modello 730.

Indice degli Argomenti

- Tracciabilità delle spese sanitarie

- Spese sanitarie detraibili: regole generali

- Acquisto di medicinali

- Dispositivi medici e acquisto di protesi

- Effettuazione di esami ed analisi

- Prestazioni sanitarie

- Spese di assistenza specifica

- Degenze e ricoveri

- Spese sanitarie oggetto di rimborso

- Spese sanitarie per disabili

- Spese sanitarie sostenute all’estero

- Spese sanitarie non detraibili

- Indicazione delle spese sanitarie detraibili nel modello 730

- Rigo E1 – Spese sanitarie

- Rigo E2 – Spese sanitarie per familiari non a carico

- Rigo E3 – Spese sanitarie per persone con disabilità

- Rigo E4 – Veicoli per persone con disabilità

- Rigo E5 – Acquisto di cani guida da parte di soggetti non vedenti

- Rigo E6 – Totale spese sanitarie rateizzate nelle precedenti dichiarazioni

- Domande frequenti

Tracciabilità delle spese sanitarie

Il comma 679, della Legge n. 160/2019 ha previsto che le detrazioni dall’imposta lorda nella misura del 19% degli oneri indicati nell’articolo 15 del TUIR e in altre disposizioni normative competono a condizione che l’onere sia sostenuto con:

- Bonifico bancario o postale;

- Con gli altri sistemi di pagamento previsti dall’articolo 23, D.Lgs. n. 241/1997 (carte di credito, di debito, prepagate, assegni bancari o circolari, etc.).

- Restano escluse dall’obbligo di tracciabilità:

- Le spese per l’acquisto di medicinali;

- I dispositivi medici;

- Le spese per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al SSN.

Pertanto per talune tipologie di spese sanitarie, ad esempio le prestazioni mediche specialistiche (es. prestazioni rese da dentisti, oculisti, etc, non in strutture accreditate al SSN), ai fini della detraibilità è necessario il pagamento con mezzi tracciabili. Il contribuente può dimostrare la tracciabilità del pagamento alternativamente:

- Con prova cartacea della transazione (ricevuta bancomat, copia bollettino postale, estratto conto carta di credito, etc.);

- Con l’annotazione sulla fattura, ricevuta fiscale o documento commerciale da parte del percettore delle somme che cede il bene o presta il servizio che il pagamento è avvenuto tramite strumento tracciabile.

L’obbligo di tracciabilità non si applica a medicinali, dispositivi medici e prestazioni sanitarie rese da strutture pubbliche o private accreditate al SSN (sia in convenzione con il SSN che in regime privato). Sul punto, vedasi la Circolare n. 7/E/2021.

Rimodulazione della detrazione per spese sanitarie in base al reddito

La detrazione IRPEF per spese sanitarie non è soggetta alla rimodulazione in base al reddito, prevista dal comma 629, art. 1, Legge n. 160/19.

Spese sanitarie detraibili: regole generali

Per usufruire della detrazione IRPEF per spese sanitarie è necessario indicare tali oneri nella dichiarazione dei redditi relativa all’anno in cui le spese sono state sostenute. Tali oneri offrono agevolazione secondo il criterio di cassa. I documenti giustificativi delle spese devono essere conservati dal contribuente per tutto il tempo in cui l’Agenzia delle Entrate può effettuare un accertamento (31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione).

Le detrazioni possono essere fruite solo se le spese restano effettivamente a carico di chi le ha sostenute e nel limite dell’imposta lorda annua. L’eventuale eccedenza di onere detraibile che non ha trovato capienza nell’IRPEF dovuta dal contribuente non può essere chiesto a rimborso ne utilizzata nel periodo di imposta successivo. In pratica, se vi fosse una eccedenza di detrazione in una annualità, la stessa eccedenza va perduta.

La detrazione IRPEF legata alle spese mediche può essere ammessa anche per quelle spese sostenute nell’interesse di familiari fiscalmente a carico, ed in alcuni casi, nell’interesse di familiari non a carico. E’ il caso delle spese sanitarie per patologie che danno diritto all’esenzione dal ticket sanitario.

Spese sanitarie: i requisiti per la detrazione fiscale

Il contribuente che nel corso del periodo di imposta ha sostenuto spese sanitarie ha diritto ad ottenere la detrazione fiscale. Tuttavia, occorre che vengano rispettate alcune condizioni, tra cui è possibile evidenziare le seguenti:

- La fattispecie di spesa deve rientrare tra quelle previste dalla legge. Infatti, esiste una elencazione tassativa delle spese detraibili o deducibili;

- Il contribuente deve avere effettivamente sostenuto la spesa nel corso dell’anno d’imposta, in applicazione del principio di cassa (con mezzi tracciabili). Inoltre, la spesa deve essere rimasta a suo carico. Inoltre, alcune spese possono essere deducibili anche se sostenute nell’interesse di persone fiscalmente a carico del contribuente;

- La spesa deve risultare da apposita documentazione (fattura, ricevuta, ecc.).

Se le spese sopraelencate sono state sostenute nell’ambito del Servizio Sanitario Nazionale la detrazione compete per l’importo del ticket pagato.

Le spese mediche intestate al genitore e sostenute per il figlio, che nel corso dell’anno ha percepito redditi superiori al limite previsto per essere considerato a carico, non danno diritto alla detrazione. Questo:

- Né alla persona che ha sostenuto l’onere.

- Né alla persona che ha beneficiato della prestazione.

Circolare 14.06.2001 n. 55, risposta 1.2.4.

Tra le spese sanitarie detraibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso, anche se non era un familiare fiscalmente a carico. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della detrazione sulla quota di spesa effettivamente sostenuta.

La detrazione IRPEF per spese sanitarie

Devono essere indicate nei Righi da E1 a E3 una serie di Spese Sanitarie sostenute ne corso del periodo di imposta, senza alcuna abbattimento. Invece, nel rigo E4 devono essere indicate le spese sostenute per l’acquisto di veicoli per disabili.

Le spese detraibili sono molteplici e le regole per la detrazione variano da caso a caso (una elencazione sintetica delle spese sanitarie detraibili è presente nell’appendice delle istruzioni di compilazione del modello 730). Volendo sintetizzare, per applicare la detrazione del 19% per le Spese Sanitarie occorre distinguere tra le seguenti.

Spese sanitarie sostenute nell’interesse proprio o dei familiari fiscalmente a carico

Si tratta delle seguenti prestazioni sanitarie:

- Prestazioni chirurgiche;

- Analisi;

- Indagini Radioscopiche;

- Ricerche e applicazioni;

- Prestazioni specialistiche;

- Acquisto o affitto di protesi sanitarie;

- Prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

- Ricoveri collegati ad una operazione chirurgica o degenze;

- In caso di ricovero di un anziano in un istituto di assistenza e ricovero la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza. Ma solo per le spese mediche che devono essere separatamente indicate nella documentazione rilasciata dall’Istituto;

- Acquisto di medicinali;

- Spese relative all’acquisto o all’affitto di attrezzature sanitarie (apparecchio per aerosol o per la misurazione della pressione sanguigna);

- Spese relative al trapianto di organi;

- Importi dei ticket pagati se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale;

- Assistenza infermieristica e riabilitativa (es: fisioterapia, kinesiterapia, laserterapia ecc.);

- Prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- Le prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- Prestazioni rese da personale con la qualifica di educatore professionale;

- Infine, prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

La detrazione si applica sugli importi eccedenti la soglia di 129,11 euro. In questo caso il documento fiscale per le spese dei figli a carico può essere intestato al minore o al genitore. Se intestato al minore, si detrae in proporzione alla quota per cui questi è a carico, o in misura diversa annotandolo sull’originale della fattura da conservare.

Spese sanitarie sostenute nell’interesse di familiari non a carico affetti da patologie esenti

Spese sanitarie sostenute per familiari non a carico, affetti da patologie esenti dalla partecipazione alla spesa sanitaria pubblica. Familiari, la cui detrazione non ha trovato capienza nell’imposta lorda da questi dovuta. Ai sensi del citato comma 2, dell’articolo 15 del DPR n 917/86 sono, inoltre, detraibili le spese sanitarie sostenute nell’interesse di familiari affetti da patologie che danno diritto all’esenzione dal ticket sanitario. Questo anche se non fiscalmente a carico.

Tale beneficio spetta con riferimento alle sole spese correlate alle suddette patologie. Limitatamente all’importo massimo annuo di € 6.197,48 e per la sola parte di spesa che non trova capienza nell’IRPEF dovuta dal soggetto affetto da malattia. Circolare 20.04.2005 n. 15, risposta 5.

Acquisto di medicinali

Sono detraibili le spese sostenute per l’acquisto di medicinali “da banco” e di quelli che richiedono prescrizione medica, compreso l’eventuale ticket pagato. Sono detraibili anche i prodotti omeopatici ed i prodotti galenici (Risoluzione n. 218/09). Sono detraibili anche i dispositivi medici con marcatura CE. Non sono detraibili i parafarmaci (es. garze, pomate, prodotti fitoterapici, integratoli alimentari, etc). I prodotti fitoterapici, qualora approvati dall’AIFA che ne autorizza l’emissione in commercio sono detraibili.

La detrazione spetta se la spesa è certificata da fattura o da scontrino fiscale (c.d. “scontrino parlante”). Documento in cui devono essere specificati la natura, la qualità e la quantità dei prodotti acquistati nonché il codice fiscale del destinatario. In particolare la “qualità” (denominazione) del farmaco potrà essere indicata con il numero di autorizzazione all’immissione in commercio (Codice AIC) anziché con la denominazione specifica del medicinale.

I medicinali possono essere acquistati sia in farmacia che presso soggetti autorizzati (anche in caso di acquisti online). I farmaci da banco possono essere commercializzati anche presso supermercati e tutti gli altri esercizi commerciali.

Integratori alimentari

Spesa non detraibile, anche se assunti a scopo terapeutico su prescrizione di un medico specialista (Risoluzione 20 giugno 2008, n. 256/E).

Documentazione per i medicinali

La detrazione è condizionata alla documentazione sull’acquisto di medicinali è necessario conservare il documento commerciale “parlante“. In relazione agli acquisti di medicinali, con la Risoluzione n. 10/E/2010 è stato ribadito che:

- Non è più necessario conservare la prescrizione medica;

- È sufficiente che il documento di spesa rechi la dizione generica di “farmaco” o di “medicinale”. Oppure la natura del prodotto attraverso sigle, abbreviazioni o terminologie chiaramente riferibili ai farmaci. quali, ad esempio, la dicitura “omeopatico”, “ticket”, ovvero sigle SOP (senza obbligo di prescrizione) e OTC (medicinali da banco);

- Per le preparazioni galeniche, l’indicazione della natura del prodotto venduto può essere del tipo “farmaco” o di “medicinale” e la qualità dello stesso può essere indicata con la dizione “preparazione galenica”;

- Le abbreviazioni “med.” o “f.co.” equivalgono alla menzione per esteso dei termini medicinale e farmaco. Inoltre, con la circolare 13 maggio 2011, n. 20/E è stato chiarito che la generica dicitura “dispositivo medico” sullo scontrino fiscale non consente la detrazione della relativa spesa. Comunque, per i dispositivi medici il contribuente ha diritto alla detrazione qualora:

- Dallo scontrino o dalla fattura appositamente richiesta risulti il soggetto che sostiene la spesa e la descrizione del dispositivo medico;

- E’ in grado di comprovare per ciascuna tipologia di prodotto per il quale si chiede la detrazione che la spesa sia stata sostenuta per dispositivi medici contrassegnati dalla marcatura CE che ne attesti la conformità alle direttive europee 93/42/CEE, 90/385/CEE e 98/79/CE; per i dispositivi medici compresi nell’elenco. Ovviamente, il contribuente non ha necessità di verificare che il dispositivo stesso risulti nella categoria di prodotti che rientrano nella definizione di dispositivi medici detraibili ed è, quindi, sufficiente conservare (per ciascuna tipologia di prodotto) la sola documentazione dalla quale risulti che il prodotto acquistato ha la marcatura CE.

Dispositivi medici e acquisto di protesi

Le protesi rientrano nella categoria dei dispositivi medici. Le protesi consistono nella sostituzione di un organo naturale o di parti dello stesso ma anche i mezzi correttivi o ausiliari di un organo funzionante. Rientrano tra le protesi apparecchi di natura dentistica, oculistica, fonetica, gli occhiali da vista e le lenti a contatto, arti artificiali ed apparecchi di ortopedia, apparecchi per fratture, stampelle, stimolatori, etc. Per la detrazione, oltre alle relative fatture, ricevute o quietanze, è necessaria anche la prescrizione del medico curante. Salvo che si tratti di attività svolte, in base alla specifica disciplina, da esercenti arti ausiliarie della professione sanitaria abilitati a intrattenere rapporti diretti con il paziente. In questo caso, ove la fattura, ricevuta o quietanza non sia rilasciata direttamente dall’esercente l’arte ausiliaria, il medesimo deve attestare sul documento di spesa di aver eseguito la prestazione.

Anche in questa ipotesi, in alternativa alla prescrizione medica, il contribuente può rendere a richiesta degli uffici, un’autocertificazione, la cui sottoscrizione può non essere autenticata se accompagnata da copia fotostatica del documento di identità del sottoscrittore (da conservare unitamente alle predette fatture, ricevute e quietanze e da esibire o trasmettere a richiesta degli uffici dell’Agenzia delle entrate), per attestare la necessità per il contribuente o per i familiari a carico, e la causa per la quale è stata acquistata la protesi.

La detrazione è ammessa a condizione che dalla certificazione fiscale risultino chiaramente la descrizione del prodotto acquistato e il soggetto che sostiene la spesa: non è sufficiente la dicitura dispositivo medico.

Materassi antidecubito

Spesa detraibile, ma solo per l’acquisto di materassi che presentino le caratteristiche tipologiche individuate dal D.M. n. 332/1999. In dettaglio, la spesa è detraibile solo se idonea a consentire la riconduzione alla categoria dei materassi antidecubito. Vedi anche la risoluzione 26 gennaio 2007, n. 11/E. Il contribuente deve essere in possesso di prescrizione medica.

Parrucche per capelli

Spesa detraibile, se servono a sopperire un danno estetico conseguente ad una patologia. Ad esempio in caso di cure chemioterapiche l’utilizzo della parrucca per capelli può rendersi necessaria ad alleviare una condizione di grave disagio psicologico nelle relazioni di vita quotidiana (Risoluzione 16 febbraio 2010, n. 9/E).

Ausili per incontinenti

Spesa detraibile. Per documentare la spesa è necessario lo scontrino fiscale emesso dal rivenditore commerciale. Scontrino che deve necessariamente contenere la descrizione del prodotto acquistato. E in ogni caso, in alternativa, la prescrizione del medico. Oppure un’autocertificazione attestante la necessità per la quale è stato acquistato l’ausilio (Circolare 18 maggio 2006, n. 17/E).

Acquisto di occhiali da vista

Spesa detraibile. La Circolare n. 95/E/2000 previsa che la spesa per l’acquisto di occhiali debba essere rilasciata sia con contributo fiscale che con attestazione dell’ottico. Attestazione che riguarda la prestazione sanitaria eseguita. Documentazione dalla quale risulti che l’acquisto della protesi è necessaria a sopperire ad una patologia della vista del contribuente o dei suoi familiari a carico. Esplicitamente escludendo la possibilità dei ricorrere ad una dichiarazione sostitutiva di atto notorio per giustificare l’acquisto. Nello stesso senso si è espressa la Circolare n. 55/E del 14 giugno 2001.

Documentazione da conservare

La detrazione è ammessa a condizione che dallo scontrino o fattura risultino chiaramente la descrizione del prodotto acquistato e il soggetto che sostiene la spesa.

Effettuazione di esami ed analisi

Tra le prestazioni specialistiche vi sono esami e terapie che, se prescritti da un medico, anche privo di specializzazione, sono detraibili. Si tratta dei seguenti:

- Esami di laboratorio, elettrocardiogramma, encefalogramma e altri controlli ordinari;

- TAC, ecografia, laser, etc;

- Ginnastica correttiva e riabilitazione degli arti, chiroterapia, etc;

- Sedute di dialisi;

- Cobaltoterapia, neuropsichiatria, iodioterapia, etc;

- Anestesia epidurale;

- Inseminazione artificiale;

- Amniocentesi e villocentesi.

Per le cure termali è necessaria la prescrizione medica (rimanendo indetraibili le spese di viaggio e soggiorno) e quelle che non risultano da prescrizione medica. Per la detrazione della spesa è necessaria la fattura rilasciata dal professionista o struttura sanitaria presso il quale è stata eseguita la prestazione.

Prestazioni sanitarie

Sono detraibili le prestazioni sanitarie sia di tipo generico che specialistico. In particolare si tratta delle prestazioni generiche rese da un medico chirurgo generico e le prestazioni specialistiche rese da un medico specialista. Sono detraibili le spese sostenute per:

- Visite di medicina omeopatica;

- Visite per il risarcimento di danni assicurativi, rinnovo della patente e le visite specialistiche sportive.

| Tipologia | Descrizione |

|---|---|

| Cure odontoiatriche | Le spese per cure odontoiatriche sono detraibili solo se certificate da un medico dentista nell’ambito della propria specializzazione. |

| Osteopata | Spesa non detraibile. Sono invece detraibili le spese per prestazioni di osteopatia, riconducibili alle competenze sanitarie previste per le professioni sanitarie riconosciute, sono detraibili. Questo solo se rese da iscritti a dette professioni sanitarie. Circolare 21 maggio 2014, n. 11/E. |

| Dietisti e chiropratici | Spesa detraibile. Se le prestazioni sanitarie sono rese da soggetti diversi dai medici, la detrazione è ammissibile solo a condizione che le prestazioni stesse: Siano legate ad una patologia e Inoltre siano rese da personale abilitato dalle autorità competenti in materia sanitaria. Vedi la Circolare 23 aprile 2010, n. 21/E, punto 4.6. |

| Magnetoterapia e fisiokinesiterapia | La magnetoterapia e la fisiokinesiterapia sono spesa detraibile. Questo se rientrano nella classificazione nazionale dei dispositivi medici (Risoluzione 29 settembre 2009, n. 253/E). |

| Psicologi e psicoterapeuti | Spesa detraibile, in quanto equiparabile alle prestazioni sanitarie rese da un medico. Potendo i cittadini avvalersi di tali prestazioni anche senza prescrizione medica. Pertanto è possibile ammettere alla detrazione per spese mediche le prestazioni sanitarie rese da psicologi e psicoterapeuti per finalità terapeutiche senza prescrizione medica. Circolare 13 maggio 2011, n. 20/E. |

Podologo fisioterapista e logopedista

Spesa detraibile. Purché siano state prescritte da un medico (circolare 1 luglio 2010, n. 39/E). Tale interpretazione è stata poi superata dalla Circolare 19/E del 1° giugno 2012. In particolare, la Circolare ha previsto per le figure sanitarie elencate nel D.M. 29 marzo 2001:

- Podologo,

- Fisioterapista,

- Logopedista,

- Ortottista,

- Terapista della neuro e psicomotricità dell’età evolutiva,

- Tecnico della riabilitazione psichiatrica, terapista occupazionale,

- Infine, educatore professionale

di poter beneficiare della detrazione Irpef anche senza la prescrizione medica. Tuttavia, ai fini della detrazione, dal documento di certificazione del corrispettivo rilasciato dal professionista sanitario dovranno risultare la relativa figura professionale e la descrizione della prestazione sanitaria resa.

Biologi nutrizionisti

Spesa detraibile. Ai fini della detrazione, dal documento di certificazione del corrispettivo rilasciato dal biologo dovranno risultare la specifica attività professionale. Con la descrizione della prestazione sanitaria resa. Mentre non è necessaria la prescrizione medica (Circolare n. 19/E/2012, par. 2.2). La non necessità della prescrizione medica va correttamente vista nell’ottica della semplificazione degli adempimenti fiscali per i contribuenti. Questo non implica, né sul piano normativo, né sul piano del concreto esercizio delle professioni sanitarie, alcuna legittimazione allo svolgimento di attività sanitarie. In difformità dalle disposizioni legislative e regolamentari che le disciplina. Circolare 21 maggio 2014, n. 11/E.

Interventi chirurgici

Si tratta delle spese legate al sostenimento di interventi chirurgici per la normalità sanitaria e funzionale della persona. Sono comprese le spese di degenza relative all’intervento chirurgico, le spese di cura, limitate a quelle indispensabili all’intervento chirurgico. La Circolare n. 7/E/2021 prevede che nel caso in cui le spese dell’intervento chirurgico siano certificate da più documenti, la detrazione è ammessa a condizione che il collegamento con l’intervento risulti, alternativamente, da:

- Dai documenti di spesa;

- Da specifica attestazione rilasciata dalla struttura sanitaria, mediante integrazione di documenti di cui al punto precedente o tramite documentazione aggiuntiva.

Crioconservazione degli ovociti e degli embrioni

Si tratta di spese detraibili a condizione che:

- Il trattamento di crioconservazione sia effettuato nelle strutture autorizzate per la procreazione medicalmente assistita, iscritte nel registro nazionale presso l’Istituto superiore di sanità;

- Dalla fattura del centro ove è eseguita la prestazione risulti la descrizione della prestazione resa.

La prestazione effettuata all’estero è detraibile per finalità consentite in Italia, in struttura autorizzata dall’Autorità competente del Paese estero ovvero da un medico specializzato italiano.

Spese di assistenza specifica

Rientrano tra le spese sanitarie detraibili anche quelle per:

- Prestazioni di assistenza infermieristica e riabilitativa;

- Prestazioni rese da personale in possesso di qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale dedicato all’assistenza diretta della persona;

- Attività svolte da personale con qualifica di educatore professionale;

- Prestazioni rese da personale qualificato addetto ad attività di animazione e/o terapia occupazionale.

Sono detraibili le spese sostenute per personale paramedico come gli infermieri, per prestazioni sanitarie specialistiche, come prelievi ai fini di analisi, o applicazione di apparecchiature elettromedicali.

Per la detrazione nel documento di spesa deve essere indicata la figura professionale e la descrizione della prestazione sanitaria resa. Se la fattura non è rilasciata direttamente dal soggetto che ha effettuato la prestazione occorre una attestazione che certifichi che la prestazione è stata eseguita direttamente da personale medico o paramedico.

Degenze e ricoveri

Le spese sostenute per le degenze sono detraibili anche se non direttamente collegate ad un intervento chirurgico. Deve essere conservata la fattura rilasciata dall’ospedale o dalla casa di cura. Deve essere esclusa la quota relativa a servizi extra, quali le spese di confort.

Spese sanitarie oggetto di rimborso

Per poter esercitare il diritto alla detrazione di spese sanitarie è necessario che le stesse siano state effettivamente sostenute e quindi rimaste a carico del contribuente. Si considerano rimaste a carico anche le Spese Sanitarie rimborsate:

- Per effetto di premi di assicurazioni sanitarie versati dal contribuente;

- A fronte di assicurazioni sanitarie stipulate dal sostituto d’imposta o pagate dallo stesso con o senza trattenuta a carico del dipendente. La presenza di eventuali premi pagati dal sostituto o dal dipendente per tali assicurazioni è segnalata al punto 444 della CU.

In queste ipotesi la detrazione delle spese è comunque riconosciuta, anche a fronte di un rimborso assicurativo. in quanto i premi versati non hanno determinato alcun beneficio fiscale in termini di detrazione d’imposta o di esclusione dal reddito.

Spese non rimaste a carico del contribuente

Non si considerano invece rimaste a carico del contribuente:

- Le spese, nel caso di danni arrecati alla persona da terzi, risarcite dal danneggiante o da altri per suo conto;

- Le spese rimborsate a fronte di contributi per assistenza sanitaria versati dal sostituto d’imposta o dallo stesso contribuente ad enti e casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratti o di accordi o di regolamenti aziendali che, fino ad un importo di euro 3.615,20, non hanno concorso a formare il reddito imponibile. I contributi sono riportati al punto 441 della CU. In questi casi è comunque ammessa in detrazione la differenza tra la spesa sostenuta e la quota rimborsata.

Nelle ipotesi in cui i contributi versati risultino di ammontare superiore all’importo di € 3.615,20, è possibile portare in detrazione, oltre alla somma non rimborsata, anche una quota parte di quella rimborsata calcolata sulla base della percentuale risultante dal rapporto tra i contributi versati in eccedenza (rispetto al suddetto limite di euro 3.615,20) e il totale dei contributi versati (Circolare 01.06.1999 n. 122, risposta 1.1.2 e la Circolare 12.06.2002 n. 50, risposta 6.1). La presenza di tali contributi versati in misura eccedente è desumibile dal punto 442 della CU.

Esempio spese sanitarie rimborsate

Importo dei contributi versati € 5.000,00

Spese mediche sostenute € 10.000,00

Spese rimborsate € 8.000,00

Vediamo le spese ammesse in detrazione:

- Importo non rimborsato dalla cassa sanitaria € 2.000,00 (10.000,00 – 8.000,00)

- Quota detraibile spese rimborsate € 2.216,00 (*)

Totale spese ammesse in detrazione € 4.216,00

(*) eccedenza dei contributi versati rispetto al limite massimo (5.000,00 – 3.615,20) = € 1.384,80

1.384,80/5.000,00 (importo complessivo contributi versati)=27,70 %

27,70% x 8.000 = € 2.216,00

Ovviamente in queste ipotesi la detrazione viene riconosciuta, solo nei limiti sopra evidenziati, in quanto i contributi versati hanno già determinato un beneficio fiscale, essendo già stati esclusi dal reddito di lavoro dipendente dal datore di lavoro.

Casse di assistenza private detrazione

Analogo principio vale anche nel caso di contributi deducibili in quanto versati dal pensionato a Casse di assistenza sanitaria istituite da appositi accordi collettivi, che prevedono la possibilità per gli ex lavoratori di rimanervi iscritti anche dopo la cessazione del rapporto di lavoro, continuando a corrispondere in proprio il contributo previsto, anche per i familiari fiscalmente non a carico, senza alcun onere per il datore di lavoro (Risoluzione 11.07.2008 n. 293; Risoluzione 02.08.2016 n. 65) (cfr. paragrafo Altri oneri deducibili – rigo E 26, codice 13).

Le spese rimborsate dal “Fondo di Previdenza per il personale del Ministero delle Finanze” non sono detraibili in quanto le entrate che alimentano tale fondo derivano da trattenute sulle vincite al gioco del lotto, da donazioni e liberalità, e quindi non concorrono alla formazione del reddito degli iscritti (Risoluzione 8.03.2007 n. 35).

Franchigia di 129,11 euro

Le spese sanitarie indicate nei Righi E1 e E2 del Modello 730 concorrono alla determinazione della detrazione del 19% solo per l’importo che eccede 129,11 euro. La franchigia viene applicata dal soggetto che presta assistenza fiscale (quindi il contribuente nei suddetti Righi indica l’importo totale delle spese) che, operativamente, utilizza tale importo nel seguente ordine:

- Nella Colonna 2 del Rigo E1;

- Nel Rigo E2;

- Nella Colonna 1 del Rigo E1.

La rateazione delle spese sanitarie

Le detrazioni indicate nei Righi E1, E2 ed E3 possono essere ripartite in quattro quote annuali di pari importo. Questo solo se l’ammontare complessivo delle spese sostenute nell’anno è superiore a 15.493,71 euro. Ammontare che prescinde dalla considerazione della franchigia di 129,11 euro. Vedi la Circolare n 1/E/2001 dell’Agenzia delle Entrate.

Spese sanitarie per disabili

La detrazione spetta per le spese riguardanti i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento e per sussidi tecnici e informatici. Mezzi rivolti a facilitare l’autosufficienza e le possibilità di integrazione delle persone con disabilità. Sono considerate persone con disabilità, ai sensi dell’articolo 3 della Legge n 104/92 coloro che presentano una minorazione fisica, psichica o sensoriale, stabilizzata o progressiva, che è causa di difficoltà di:

- Apprendimento;

- Nella relazione con gli altri;

- Infine integrazione lavorativa.

In particolare, deve trattarsi di difficoltà tale da determinare un processo di svantaggio sociale o di emarginazione. E che per tali motivi hanno ottenuto il riconoscimento dalla Commissione medica, istituita ai sensi dell’articolo 4 della legge n 104/92. Oppure da altre commissioni mediche pubbliche che hanno l’incarico di certificare l’invalidità civile, di lavoro, di guerra, ecc.

I grandi invalidi di guerra, di cui all’art. 14 del TU n. 915 del 1978, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica. Commissione istituita ai sensi dell’articolo 4 della Legge n. 104/92. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata. Articolo 38 della Legge n. 448/98.

Per tali spese la detrazione del 19% spetta sull’intero importo (non opera nessuna franchigia) ed anche se sostenute per conto di familiari fiscalmente a carico.

Per approfondire: “Guida alle agevolazioni fiscali per disabili“.

Spese per acquisto di cani guida

È detraibile la spesa sostenuta per l’acquisto di un cane guida da parte dei soggetti non vedenti. La detrazione compete per l’intero importo. L’agevolazione riguarda anche soggetti che hanno sostenuto le spese per conto di familiari fiscalmente a carico. La spesa è detraibile:

- Con riferimento ad un solo animale;

- Per l’intero ammontare sostenuto;

- Una sola volta in un arco temporale di quattro anni;

- Può essere utilizzata nell’anno di sostenimento o ripartita in quattro rate annuali di pari importo.

Per il mantenimento del cane guida, il soggetto non vedente ha diritto ad una detrazione forfettaria di 1.000 euro. Per fruire della detrazione è necessario conservare i documenti comprovanti il sostenimento delle spese riferite all’acquisto del cane guida (fattura o ricevuta) e documento provante il pagamento effettuato.

Spese sanitarie per patologie esenti per familiari non a carico

L’art. 15, co. 2 del TUIR prevede la detraibilità delle spese sanitarie sostenute dal contribuente a favore di familiari non fiscalmente a carico, in relazione a patologie che danno diritto all’esenzione da partecipazione alla spesa sanitaria pubblica. In questo caso possono esserci due casistiche:

- Spesa sostenuta dal contribuente “malato“. In questo caso le spese devono essere indicate dal contribuente nella colonna 2, del rigo “spese sanitarie” unitamente alle ordinarie spese mediche;

- Spesa sostenuta da parte di un familiare di cui il “malato” non risulta a carico. In questo caso, affinché il familiare possa fruire della detrazione:

- Il contribuente “malato” indica dette spese nella colonna 1 del rigo spese sanitarie;

- Il familiare che ha sostenuto la spesa utilizzando il rigo denominato “spese sanitarie per familiari non a carico affetti da patologie esenti“.

Spese mediche sostenute per contribuente deceduto

L’erede che abbia sostenuto spese sanitarie imputabili al defunto, dopo il suo decesso, può portare in detrazione tali somme.

Spese sanitarie sostenute all’estero

Le spese mediche sostenute all’estero sono soggette allo stesso regime di quelle analoghe sostenute in Italia. Anche per queste deve essere conservata a cura del dichiarante la documentazione debitamente quietanzata. Con la Circolare n. 34/E/2008 è stato chiarito che dalla documentazione attestante le spese sanitarie sostenute all’estero si devono poter ricavare le stesse informazioni ricavabili da quelle sostenute in Italia. Quindi, natura, qualità e quantità dei prodotti acquistati e codice fiscale del destinatario. Se tali informazioni mancano, si potrà indicare il codice fiscale a mano. Mentre le altre informazioni devono risultare da una documentazione rilasciata dal farmacista.

Le spese relative al trasferimento e al soggiorno all’estero sia pure per motivi di salute non possono essere computate tra quelle che danno diritto alla detrazione in quanto non sono Spese Mediche.

Documentazione per Spese Sanitarie Estere

In merito alla documentazione si precisa che, qualora la stessa sia redatta in lingua originale, è necessario allegare una traduzione in italiano. In caso di documentazione in inglese, francese, tedesco e spagnolo, la traduzione può essere eseguita a cura del contribuente e dallo stesso sottoscritta. Diversamente, se la documentazione è redatta in un’altra lingua, la stessa va corredata da una traduzione giurata. Per i contribuenti aventi domicilio in Val d’Aosta e nella provincia di Bolzano, non è necessaria la traduzione qualora la documentazione sia scritta in francese o in tedesco. Nel caso di spese sostenute in valuta estera il cambio di conversione è dato, se il contribuente è in grado di provarlo, da quello effettivamente applicato per il pagamento della spesa. In caso contrario il contribuente dovrà applicare il tasso ufficiale di cambio nel mese in cui la spese è stata sostenuta.

Spese sanitarie non detraibili

Accanto alle spese sanitarie detraibili ce ne sono alcune che non sono agevolabili. Vediamole:

- La chirurgia/medicina estetica (non conseguente ad incidenti, malattie o malformazioni congenite);

- Le spese velleitarie (ad esempio, montature di occhiali in metalli preziosi o spese di confort durante la degenza).

Non sono detraibili le spese relative al coniuge non fiscalmente a carico (Circolare n. 95/E/2000). Se nell’anno il familiare perde la qualifica di soggetto a carico, le spese non possono essere detratte né da chi le ha sostenute, né dal familiare non più carico (Circolare n. 55/E/2001, paragrafo 1.2.4).

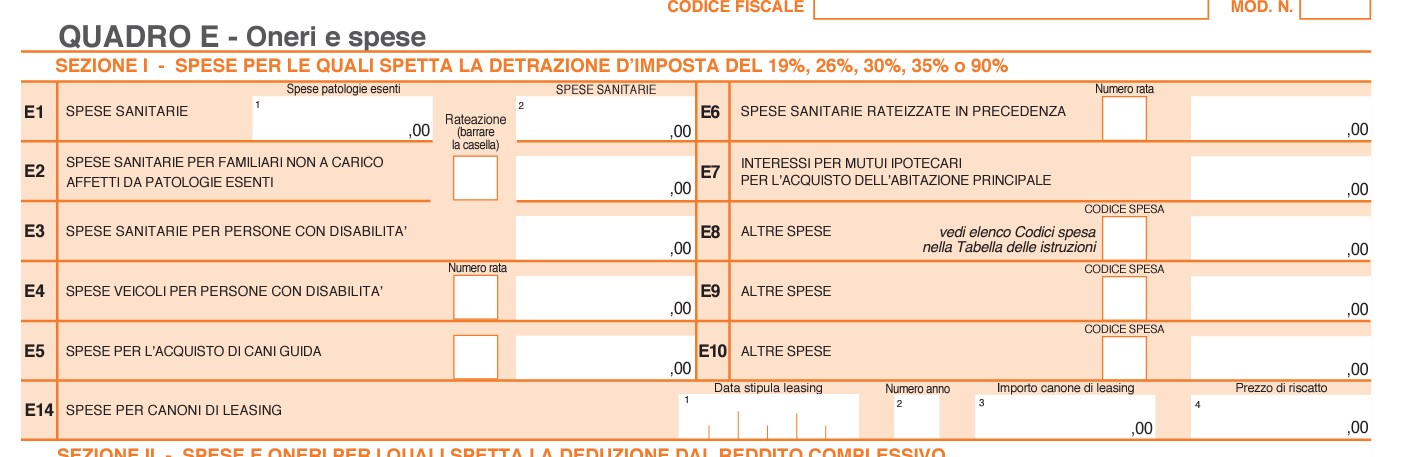

Indicazione delle spese sanitarie detraibili nel modello 730

Le spese sanitarie detraibili devono essere riportate nel modello 730, all’interno del quadro E. Oppure nel quadro RP del modello Redditi PF. Questo per quanto riguarda i contribuenti che non possono presentare il 730. Ad esempio, i soggetti titolari di partita Iva, o che hanno percepito nell’anno rendite finanziarie. In particolare, per la compilazione del quadro devono essere seguite le seguenti indicazioni:

Rigo E1 – Spese sanitarie

Colonna 2 (Spese sanitarie)

In questo rigo deve essere indicato l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico. Deve essere indicato l’intero importo della spesa sostenuta. La detrazione del 19% spetta solo sulla parte che supera l’importo di €. 129,11.

Per le spese sanitarie relative all’acquisto di medicinali, la detrazione spetta se la spesa è certificata da fattura o da scontrino fiscale (c.d. “scontrino parlante“) in cui devono essere specificati la natura e la quantità dei prodotti acquistati, il codice alfanumerico (identificativo della qualità del farmaco) posto sulla confezione del medicinale e il codice fiscale del destinatario.

L’importo da indicare nel rigo E1, colonna 2, deve comprendere le spese sanitarie indicate nella sezione “oneri detraibili” della Certificazione Unica con il codice onere 1. Le spese sanitarie relative patologie esenti, per le quali è possibile che la detrazione spettante sia superiore all’imposta dovuta, vanno indicate nella colonna 1 di questo rigo.

Colonna 1 (Spese per patologie esenti)

In questo rigo devono essere indicate le spese sanitarie relative a patologie esenti dalla spesa sanitaria pubblica. Si tratta di alcune malattie e condizioni patologiche per le quali il Servizio Sanitario Nazionale ha riconosciuto l’esenzione dal ticket in relazione a particolari prestazioni sanitarie. Per un elenco completo si può consultare la banca dati del Ministero della Salute disponibile sul sito www.salute.gov.it.

Le spese indicate in questa colonna non possono essere comprese tra quelle indicate nella colonna 2 di questo rigo. Per queste spese spetta un’agevolazione che consiste nella possibilità di non perdere la parte di detrazione che non ha trovato capienza nell’imposta dovuta. L’eccedenza verrà indicata da chi presta l’assistenza fiscale nello spazio riservato ai messaggi del prospetto di liquidazione, modello 730-3, per consentire al familiare che ha sostenuto le spese per patologie esenti di fruire della restante quota di detrazione.

Rigo E2 – Spese sanitarie per familiari non a carico

In questo rigo deve essere indicato l’importo della spesa sanitaria sostenuta nell’interesse del familiare non fiscalmente a carico affetto da patologie esenti la cui detrazione non ha trovato capienza nell’imposta lorda da questi dovuta. La parte di detrazione che non ha trovato capienza nell’imposta del familiare è desumibile dalle annotazioni del mod. 730-3 o dal quadro RN del Modello Redditi PF di quest’ultimo. L’ammontare massimo delle spese sanitarie indicate in questo rigo non può superare €. 6.197,48. La detrazione che spetta sulla somma delle spese indicate nei righi E1 ed E2 solo sulla parte che supera l’importo di €. 129,11.

Rigo E3 – Spese sanitarie per persone con disabilità

Nel rigo E3 si indica l’intero importo sostenuti per i mezzi per l’accompagnamento, deambulazione, locomozione, sollevamento ed i sussidi tecnici e informatici per persone con disabilità. Su tali spese non viene applicata la franchigia di 129,11 euro. La casella comune ai righi E1, E2 e E3 deve essere barrata qualora il contribuente decida di rateizzare la detrazione spettante in caso di spese sostenute superiori a 15.493,71 euro. Nel caso l’importo può essere ripartito in 4 quote annuali se l’ammontare complessivo di dette spese risulta essere superiore a 15.493,71.

Rigo E4 – Veicoli per persone con disabilità

In questo rigo deve essere indicato l’intero importo della spesa sostenuta per l’acquisto del veicolo per il portatore di handicap nel limite massimo di 18.076 euro. Nell’apposita casella il contribuente manifesta l’intenzione di rateizzare la detrazione spettante (obbligatoriamente in 4 rate). Pertanto, tale casella può essere:

- Lasciata in bianco, nel caso in cui non si voglia rateizzare la detrazione spettante;

- Compilata con il numero di rata che si intende portare in detrazione.

Le spese di manutenzione straordinaria devono essere indicate separatamente da quelle per l’acquisto e pertanto, devono essere compilati due modelli.

Rigo E5 – Acquisto di cani guida da parte di soggetti non vedenti

Nel rigo E5 deve essere indicato l’importo della spesa sostenuta per l’acquisto del cane guida. Nell’apposita casella il contribuente esprime la volontà o meno di rateizzare la detrazione spettante indicando il numero della rata di cui fruisce nel periodo di imposta in questione. Pertanto, detta casella può essere lasciata in bianco o compilata in caso di rateazione.

Rigo E6 – Totale spese sanitarie rateizzate nelle precedenti dichiarazioni

Il rigo E6 è riservato ai contribuenti che hanno scelto la rateizzazione delle spese sanitarie di importo superiore a 15.943,71 nei precedenti periodi di imposta e che nella presente dichiarazione continuano a fruire della detrazione loro spettante.

Domande frequenti

Le detrazioni fiscali per le spese sanitarie sono agevolazioni fiscali previste dalla normativa italiana per incentivare la tutela della salute e il sostegno alle famiglie che sostengono spese mediche.

Sono detraibili le spese mediche sostenute per la cura della salute dell’assistito o dei suoi familiari a carico, inclusi i farmaci, le visite mediche, le terapie, gli interventi chirurgici, gli esami diagnostici, gli apparecchi acustici e gli occhiali da vista, nonché le spese per l’assistenza domiciliare e per le cure termali.

L’importo della detrazione fiscale per le spese sanitarie è del 19% per le spese sostenute.

Per richiedere la detrazione fiscale per le spese sanitarie è necessario conservare le fatture e le ricevute relative alle spese sostenute e inserirle nella dichiarazione dei redditi. In alternativa, è possibile richiedere l’invio telematico dei dati relativi alle spese sanitarie effettuate al Sistema Tessera Sanitaria, che si occuperà di trasmettere i dati alla dichiarazione dei redditi.

Sì, è possibile richiedere la detrazione fiscale per le spese sanitarie sostenute all’estero, a patto che siano documentate in modo idoneo e rientrino tra quelle previste dalla normativa italiana.

Per poter richiedere la detrazione fiscale per le spese sanitarie, è necessario essere residenti in Italia e aver sostenuto spese sanitarie documentabili per il recupero o il mantenimento della salute dell’assistito o dei suoi familiari a carico.

Salve ,

Dovrei inserire nel 730 precompilato le spese relative all’acquisto di un paio di occhiali da vista e nella fattura è calcolata anche l’assicurazione contro eventuali danni alle lenti di 20 euro.

Devo segnare nel quadro E 1 colonna 2 l’intero importo della fattura o sottrarre l’assicurazione?

Nella stessa colonna calcolo anche le spese per visite specialistiche ?

grazie e buona giornata

Salve,

non c’è una norma precisa che vieta la detrazione ma potrebbero arrivare possibili contestazioni in caso di controlli. Per prudenza potrebbe essere utile non inserire la voce legata all’assicurazione.

il totale di una ricevuta fiscale per prestazione sanitaria, è composta dal Ticket e dalla Quota ricetta,

vorrei sapere se la quota ricetta e detraibile.

grazie.

Certamente, la quota ricetta è detraibile assieme al farmaco cui si riferisce.

si può scaricare la spesa per avere fotocopia cartella clinica?

grazie

Le spesa sostenuta per la copia della cartella clinica, non è una spesa sanitaria, ma si tratta di diritti di segreteria ed in quanto tali non sono una spesa detraibile in dichiarazione dei redditi.

Buongiorno, io devo detrarre un sussidio informatico e volevo sapere se devo sommare la spesa di questa fattura alle altre spese sanitarie o se devo inserire questa spesa in un rigo differente da quello E1

Potrebbe specificare cosa intende per sussidio informatico?

buongiorno, per sussidio informatico intendo nel mio caso un cellulare dotato di sintesi vocale, ho potuto aquistarlo con iva agevolata al 4% e è prevista anche la detrazione del 19%, premesso che ho la documentazione richiesta e cioè la prescrizione medica che ne attesta il collegamento funzionale il solo mio dubbio è se questa fattura la devo sommare alle altre spese mediche tipo scontrini, visite ecc. ecc. Da tenere conto che farò il tutto tramite la modifica del 730 2015 online sul sito dell’agenzia delle entrate. grazie

se ne ha verificato la possibile detraibilità della spesa tra quella sanitarie deve sommare l’importo della fattura a quelle delle altre spese mediche.

buongiorno vorrei per favore sapere se un dispositivo medico per magnetoterapia autorizzato alla libera vendita dal ministero secondo direttiva ce 0051 è deducibile nel 730/2015

grazie

silvana

Salve,

i dispositivi medici sono detraibili al 19% esclusivamente se si conserva la scatola dello stesso, ove è indicata la marcatura CE, oppure se alternativamente nello scontrino oltre alla dicitura “dispositivo medico” è indicata anche la descrizione dello stesso.

Salve,

E’ detraibile la spesa sostenuta per un certificato medico uso invalidità civile? ovvero la fattura che si paga al medico curante per l’invio di quest’ultimo alla ASL di appartenenza del certificato telematico per richiedere la visita di invalidità civile? Ho letto pareri discordanti in merito.

Grazie

Salve,

in generale i certificati medici sono spese che consentono la detrazione del 19%. Tuttavia, se si tratta di una richiesta per l’ottenimento di un certificato, e sul documento che le hanno rilasciato vi è apposta l’Iva (e non si tratta di prestazione esente Iva ex art. 10 del DPR n. 633/72) non è possibile portare la spesa in detrazione in quanto non è una spesa sanitaria, ma semplicemente una pratica amministrativa.

Salve devo detrarre fecondazione artificiale all’estero.spese sanitarie totali circa 8000 euro. Superando il tetto massimo di 6197 euro ll’eccedenza di circa 2000 euro và persa?grazie

Salve,

assolutamente no, non c’è un limite massimo delle spese sanitarie detraibili.

Buongiorno,

vorrei sapere in caso di erroneo inserimento, in detrazione dei redditi, di un parafarmaco , a quanto ammonta la sanzione , e se c’e’ un minimo entro il quale non scattano le sanzioni

grazie

La sanzione è del 20% della maggior imposta evasa, se si effettua il pagamento entro 30 giorni dalla comunicazione di irregolarità. Altrimenti la sanzione sale al 30%.

Salve, ho sostenuto nel corso dell’anno 2014 spese mediche per circa €1000,00. Nel 2015 ho richiesto per le stesse un intervento assistenziale (previsto da normativa interna)al datore di lavoro che viene concesso per la metà della spesa sostenuta, con rimborso nel 2016. Nella dichiarazione di quest’anno posso indicare tale importo di spese per l’intero o solo per la restante metà? Grazie

Salve,

naturalmente potrà portare in detrazione soltanto le spese non rimborsate.

Posso detrarre la fattura psicologo emessa per perizia ctu disposta dal tribunale per accertamento capacità genitoriali??

Grazie

Certamente, se le spese sostenute in relazione a prestazioni rilasciate da Psicologi sono detraibili.

BUONASERA, NEL PUNTO 164 DELLA CERTIFICAZIONE UNICA MI VIENE SEGNALATA LA QUOTA DI CONTRIBUTI SUPERIORE AL LIMITE DI 3.615,20 EURO (SI TRATTA DI 645,90 EURO PER LA PRECISIONE). I CONTRIBUTI SANITARI SONO RELATIVI AD UNA ASSICURAZIONE CHE PAGO PER ME, I MIEI FIGLI (A MIO CARICO 50%), A MIA MOGLIE (NON A CARICO), AI MIEI GENITORI (NON A CARICO). LE SPESE RIMBORSATE DA INDICARE PROPORZIONALMENTE A TALE QUOTA (CIOE’ 15,16% = 645,9/4.261,1) SONO ANCHE QUELLE RELATIVE A MIA MOGLIE E AI MIEI GENITORI? SE LE SPESE RIMBORSATE A MIA MOGLIE/MIEI GENITORI SONO PER ESEMPIO 3.000, POSSO PORTARE 454,74 EURO A DETRAZIONE? GRAZIE

Salve,

il calcolo fatto è corretto, ma naturalmente lei può portarsi in detrazione solamente le spese relative a familiari a carico. Per i soggetti non ha carico non ha diritto ad alcuna detrazione.

Nel 2014 ho sostenute spese per i denti ma il dentista, anche a seguito di mia raccomandata a.r., non mi ha rilasciato ricevuta delle somme versate.

La posso elencare fra le spese mediche sostenute nel 2014?

Salve,

se lei inserisce la spesa tra quelle detraibili, senza la ricevuta, rischia in caso di controlli di dover versare la maggior imposta dovuta pari al 19% della spesa inserita, oltre al sanzioni del 20% (se paga entro 30 giorni, altrimenti passano al 30%) e interessi.

Buongiorno

scusate avrei bisogno di sapere se si possono

detrarre anche le ricevute LILT (Lega italiana contro i tumori) ??

Grazie

Salve,

se non sbaglio la LILT è una ONLUS. I contributi liberali effettuati nei confronti delle ONLUS possono essere portati o in deduzione del reddito complessivo, oppure in alternativa, è possibile beneficiare di una detrazione del 19%.

Salve, sono detraibili le spese per assistenza medico legale in sede di CTU? Grazie

Salve,

la risposta è affermativa, le spese mediche sostenute per perizie sono detraibili.

salve, vorrei sapere se le spese mediche rimborsate da un’assicurazione medica di cui il premio è a carico del datore di lavoro sono detraibili al 19%.

Nel caso negativo, come devo comportarmi con le fatture rimborsate solo parzialmente dall’assicurazione ? Come mettere a detrazione solo la parte di fattura non rimborsata ?

grazie mille

Salve,

è consentito portare in detrazione contributi versati a casse aventi fini assistenziali sino alla soglia dei €.3.615,20 (fino a questa soglia le spese sanitarie rimborsate sono tutte indetraibili). Se, invece, i contributi versati a casse aventi fini assistenziali da parte del datore di lavoro supera i €. 3.615,20, significa che tali contributi per la parte eccedente non sono stati detratti, e che quindi in proporzione ad essi è possibile detrarre le spese sanitarie. Per trovare le spese sanitarie cui è consentita la detraibilità è necessario effettuare operazione (contributi eccedenti rispetto alla soglia di €. 3.615,20/totale dei contributi versati dal datore di lavoro)*100. Il risultato darà la percentuale di detraibilità delle spese sanitarie.

Salve, non riesco a capire se le spese per medicinali acquistati per patologia esente di mia moglie (fiscalmente a mio carico) vanno inserite nella colonna 1 del rigo E1 o possono essere lasciate inserite nella colonna 2 insieme alle altre spese sostenute?

In caso sia necessario differenziarle é possibile capire il motivo, visto che non mi risultano differenze nel calcolo della detrazione?

Grazie in anticipo

Buongiorno, ho trovato questo sito molto utile, tuttavia mi spiace dover fare un appunto. Lavoro in un CAF e ho a che fare con le domande più frequenti dei contribuenti sulla detrazione delle spese sanitarie. A proposito della prestazione del podologo, del fisioterapista, del logopedista, dell’ortottista ecc. è vero, la circolare 39/E del 2010 richiede la prescrizione medica, tuttavia è stata superata dalla circolare 19/E DEL 1 GIUGNO 2012, in conseguenza la prescrizione è stata soppressa SOLO PER LE FIGURE SANITARIE elencate nel decreto ministeriale 29 marzo 2001.

Queste figure sono:

a) podologo;

b) fisioterapista;

c) logopedista;

d) ortottista – assistente di oftalmologia;

e) terapista della neuro e psicomotricità dell’età evolutiva;

f) tecnico della riabilitazione psichiatrica;

g) terapista occupazionale;

h) educatore professionale.

Grazie e buon lavoro

Salve,

le spese sanitarie per patologie esenti devono essere riportata nella colonna 1 del quadro E. La franchigia si applica indistintamente su tutte le spese, ma le spese da indicare in colonna 2, non superano la franchigia, allora dovranno essere ridotte, le spese inserite in colonna 1, fino a capienza della franchigia stessa.

Salve,

la ringrazio molto per la segnalazione, è vero, quanto afferma è corretto. Ho già provveduto a correggere il refuso.

Buonasera.

Nel 2014 ho acquistato un materasso antidecubito regolarmente certificato come dispositivo medico.

In fase di dichiarazione dei redditi ho presentato al CAF la fattura di acquisto, con la relativa dichiarazione di conformità CE e il certificato medico del mio medico curante che mi prescrive il materasso.

L’impiegata del CAF ha obiettato che non è indicato il materiale con cui è fatto il materasso e quindi ritiene che non possa essere detratto.

Ho cercato in rete, ma non ho trovato in nessun sito, ne in quello dell’Agenzia delle Entrate ne in altri, che deve essere indicato il materiale, ma solamente che il materasso deve essere antidecubito e abbia la dichiarazione di conformità CE.

Chi ha ragione?

Grazie fin d’ora per il riscontro

Salve,

sinceramente anche io non ho mai sentito di questa cosa del materiale con cui è fatto il materasso. La regola generale per la detrazione dei dispositivi medici è che vi sia riportata la dichiarazione di conformità CE, oltre eventualmente alla prescrizione medica. Chieda al Caf la fonte normativa di quello che stanno affermando, o la circolare su cui è scritto questo aspetto.

Buongiorno,

ho presentato al CAF una fattura del dentista per prestazioni di IGIENE.

L’impiegata del CAF, mi obbietta la fattura dicendomi che, non può inserirla, perché non vi è l’indicazione del dottore che ha eseguito la prestazione, nonostate sia indicato il nome del direttore Sanitario.

E’ normale? E’ una normativa nuova?

Grazie mille

Salve,

nella ricevuta deve essere indicato anche il nome del soggetto che l’ha rilasciata. Nel suo caso è indicato il nome del direttore sanitario. Non vedo perché non dovrebbero portarla in detrazione. Il fatto è che essendo la possibilità di errori totalmente in mano ai Caf, chiamati a versare eventuali sanzioni e maggiori imposte dovute, molto spesso in caso di dubbio evitano di portare spese in detrazione.

Queste spese vanno in rigo E3 (spese per disabili) ,e non v’e’ la franchigia di €129,11.

Salve, per la dichiarazione 2013 per redditi 2012 mi chiedono prova degli scontrini e delle fatture mediche.

Ho due problemi: il primo, credo di aver sbagliato ad inserire il materasso ortopedico (no antidecubito) nel rimborso. Secondo e ancora più grave, non trovo la fattura di 1.691 euro del dentista spagnolo (nel 2012 vivevo in Spagna) e la clinica è chiusa dal 2013. On line ci sono numerosi articoli su questo caso. Purtroppo non ho neanche copia dei pagamenti perché per beneficiare di uno sconto pagavo in contanti ogni seduta e loro inviavano un sms che ovviamente non ho. Poi comunque a saldo hanno emesso fattura e chiuso. Il punto è che non ho più questa fattura. Potrei spiegare il tutto al funzionario ma dubito capirà. Comunque, so di essere in errore, quindi se devo, pagare pagherò. La domanda è: a quanto ammonta il danno? Al 19% della somma più il 20% di sanzione più interessi? E come si calcolano questi interessi? Grazie, cordiali saluti.

Salve,

il danno è dato dalla maggiore imposta che dovrà versare a seguito del disconoscimento di queste detrazioni. La detrazione di cui ha fruito è stata pari al 19% della spesa, il che significa che la sua dichiarazione avrà un maggior debito pari a questa somma. L’Agenzia delle Entrate dopo aver verificato i documenti emetterà un atto nel quale le sarà chiesto il pagamento della maggiore imposta oltre al versamento di sanzioni del 30% calcolate sulla maggiore imposta dovuta. Gli interessi si calcolano moltiplicando l’imposta evasa al tasso legale di ogni anno, fino alla data del pagamento. Se il pagamento avverrà nei 30 giorni successivi all’emissione dell’atto, le sanzioni saranno ridotte dal 30% al 20%.

buongiorno,

Volevo chiederle se mio marito , in previsione di una spesa dentistica di circa

1300 euro ,presso un centro dentistico ospedaliero potrà far detrarre la spesa

a sua madre , che vive sola e pagherebbe la fattura totale in quanto mio marito ,io e mio figlio nell’anno corrente non abbiamo alcun reddito , essendo disoccupati e senza

nessun aiuto sociale !

Nel caso sarebbe disposto ad andare a vivere nel nucleo familiare di sua madre (pensionata a 1050 euro al mese) e ,visto che ci sta mantenendo e potrebbe usufruire di alcuni gravi fiscali .

Grazie per un suo consiglio

Salve volevo sapere se le spese per familiari non a carico affetti da patologie esenti che non hanno trovato capienza nella imposta da questi dovuta si possono scaricare anche dopo il decesso della persona, se sostenute quando era in vita in suo favore. Non vorrei incorrere in accuse di truffa.

Salve,

esclusivamente agli eredi è consentito il diritto alla detrazione d’imposta oppure alla deduzione per le spese sanitarie del defunto da loro sostenute dopo il suo decesso. Le spese sostenute direttamente dal defunto prima della sua morte possono essere portate in detrazione solo da lui, e se non trovano capienza nell’imposta, purtroppo vanno perse.

Salve,

ho inserito nel rigo E26 del 730 (presentato online a partire dal modello precompilato) la quota indicata nel punto 163 del CU (Contributi versati a enti e casse aventi esclusivamente fini assistenziali dedotti).

Mi confermate che ho sbagliato? Se si, devo presentare il modello 730 rettificativo al CAF o c’e’ un modo per farlo on line?

Grazie per il supporto,

saluti

Salve,

non va indicato nel 730 l’importo del punto 163 della CU, in quanto comprende contributi per assistenza sanitaria versati dal sostituto o dal sostituito ad enti o casse aventi esclusivamente fine assistenziale che non hanno concorso a formare il reddito imponibile di lavoro dipendente per un importo non superiore complessivamente a €. 3.615,20. Se nel punto 164 del Modello CU viene indicata la quota di contributi sanitari che, essendo superiore al limite di €. 3.615,20, ha concorso a formare il reddito, le spese sanitarie eventualmente rimborsate possono, invece, essere indicate proporzionalmente a tale quota.

Falso, può detrarre anche le spese mediche di familiari non a carico 🙂 il limite massimo è di circa 2500 euro. In bocca al lupo

salve io sto per affrontare un ciclo di cure dentistiche. La spesa sarà di circa 12000 euro. La mia domanda è:

Nel rimborso delle spese mediche del 730 riceverò il 19% dei 12000 euro oppure cè un tetto massimo di spesa?

Salve,

nel 730 potrà recuperare la detrazione della spesa sostenuta 19% di 12.000 soltanto fino a capienza dell’imposta da lei dovuta per quell’anno. Ad esempio se la sua Irpef dovuta poniamo sia pari a €. 1.000 lei recupererà la spesa sanitaria solo fino a questo importo. La detrazione in eccesso andrà persa. Tuttavia, se l’importo complessivo delle spese sanitarie sostenute nell’anno è superiore a €. 15.493,71 può rateizzare la detrazione in quattro anni, in modo da rendere capiente la detrazione.

Salve, gradirei sapere se posso detrarre nel 730 la fattura rilasciata dal medico curante per la compilazione del certificato d’invalidità’. Grazie.

Salve, sicuramente si, i certificati medici per invalidità sono considerati oneri detraibili, come qualsiasi altra spesa sanitaria (Circolare n. 108/96 del Ministero).

Salve,

vorrei sapere come mi devo comportare riguardo al pagamento delle rate trimestrali che mia madre paga per un fondo di assistenza sanitaria privata (FASI) ogni anno. All’ epoca mi avevano detto che le rate non erano detraibili ma qualora mia madre dovesse sostenere una spesa rimborsabile dal fondo, si può dichiararla per intero anche se parzialmente già rimborsata. E’ ancora così? Grazie mille.

Queste sono le informazioni che può trovare direttamente sul sito del FASI, le quali affermano che: “La quota di contributo va considerata in diminuzione dell’imponibile fiscale ai sensi dell’articolo 51 comma 2 lettera a) del TUIR per un importo complessivamente non superiore ad €. 3.615,20. Conseguentemente le spese mediche, nei limiti e nelle percentuali previste, sono detraibili solo per la quota eccedente il rimborso del Fondo”.

Buonasera,

in merito alla detrazione della spesa del materasso è necessaria anche la prescrizione medica o è sufficiente la sola dichiarazione di conformità CE?

Salve,

per i materassi anti decubito è necessaria la prescrizione medica per ottenere la detrazione fiscale.

Buongiorno,

un mio cliente, lavoratore autonomo, nel corso dell’anno 2015 ha dovuto affrontare delle spese mediche a fronte di un incidente. Tali spese verranno poi rimborsate dalla polizza assicurativa da lui stesso stipulata (parlo al futuro perché l’iter per il rimborso ha i suoi tempi). Domanda: possono essere considerate anche al momento della Dichiarazione Unica come spese mediche e quindi usufruire della detrazione?

Grazie Mille!

Salve, nel calcolo delle spese mediche detraibili possono essere considerate anche quelle rimborsate dalla compagnia assicuratrice, nel caso in cui i premi versati annualmente dal contribuente non siano deducibili o detraibili. Se invece, le spese sono state rimborsate per intero dalla compagnia e i premi versati sono deducibili o detraibili, le spese mediche non possono essere detratte poiché non possono essere considerate come rimaste a carico del contribuente. Se il rimborso è stato parziale, può essere portato in detrazione del 19% soltanto l’importo che rimane a carico del contribuente. Questo sia nel modello Unico che nel modello 730.

Gentilissimo e chiarissimo, grazie mille!!!

Grazie a lei. Torni a trovarci.

Ho sostenuto delle spese mediche nel 2015 che mi sono state parzialmente rimborsate a febbraio 2016 dal Fondo Sanitario Integrativo al quale sono iscritto e di cui posso portare in deduzione la quota associativa annua. Ho letto che quest’anno dovrei detrarre per intero la spesa sostenuta e il prossimo anno indicare l’importo rimborsato tra i redditi da assoggettare a tassazione separata, al rigo D7.

Di recente ho visto la risoluzione dell’Agenzia delle Entrate n. 35 dell’08/03/2007 che lascia intendere anche la possibilità di sottrarre già da quest’anno il rimborso ricevuto. Chiarisco meglio: visto che mi appresto in questo periodo a modificare il 730 2016 precompilato e conosco già l’importo rimborsato dal Fondo posso già sottrarlo all’importo speso nel 2015 ?

Salve, l’operazione di sottrarre l’importo rimborsato dalle spese sostenute è possibile se onere e rimborso sono relativi allo stesso anno. Se l’onere è stato sostenuto in un anno e il rimborso nell’anno successivo l’unica soluzione è quella di detrarsi la spesa nell’anno di sostenimento e nell’anno successivo imputare a tassazione separata l’importo rimborsato. In questo modo il principio di cassa, su cui si basa la dichiarazione dei redditi viene rispettato.

Vi chiedo altre due precisazioni. Sul 730 dovrò utilizzare il rigo D7 e il codice 4 ? In che misura verrà calcolata l’imposta ?

Grazie.

Il calcolo dell’imposta dipende da quante imposte sono state pagate all’estero e da quante ne sono dovute in Italia.

Buongiorno,

mi trovo in una situazione analoga, però relativa al 2014, in cui ho fatto esattamente il contrario: il rimborso delle spese sanitarie 2014 ricevuto dal FASI la avevo sottratta dal totale delle spese nel 730 dell’anno scorso anche per la parte rimborsata dal fondo nel 2015. Se oggi indico nel rigo D7 il rimborso ricevuto nel 2015 andrei ovviamente a rimetterci, dato che di fatto la quota rimborsata dal fondo non era inclusa nel totale delle spese sostenute. Come comportarsi in questi casi?

Salve, in questo caso la cosa migliore è presentare il modello Unico per rettificare la dichiarazione del 2014, che dovrebbe finire con maggiori detrazioni e quindi con un maggior suo credito. In questo modo potrà effettuare in modo corretto al dichiarazione del 2015, senza rimetterci niente.

Grazie mille. Un ulteriore quesito: il modello Unico di rettifica debbo inviarlo necessariamente prima di presentare il 730 al datore di lavoro? Il rimborso poi che strada prenderebbe?

Debbo valutare costi benefici… non stiamo parlando di cofre importanti…

Sarebbe opportuno inviare prima il modello Unico, del 730. Per il rimborso ci vorrà circa un anno.

Nel Mod. 730/2015 da me compilato ed inoltrato on line, ho erroneamente riportato le spese mediche sul rigo E2 anziché E1. Incorro in qualche sanzione? Debbo provvedere alla rettifica?

Grazie

Salve, certamente l’indicazione deve essere fatta nel corretto rigo. Deve presentare nuovamente la dichiarazione.

Dovrei fare L’Unico, penso: Comunque grazie

La risposta è incompleta, infatti sul sito del FASi nella sessione FAQ sono riportate 2 situazioni:

DIRIGENTE IN SERVIZIO: La quota di contributo a carico del dirigente va considerata in diminuzione dell’imponibile fiscale ai sensi dell’art. 51 comma 2 lett. a) del T.U.I.R per un importo complessivamente non superiore ad euro 3.615,20. Conseguentemente le spese mediche, nei limiti e nelle percentuali previste, sono detraibili solo per la quota eccedente il rimborso del Fondo. Il contributo versato dalle imprese a favore dei Dirigenti in pensione, calcolato

DIRIGENTE IN PENSIONE O ISCRITTO IN VIA CONVENZIONALE: il contributo, a carico del dirigente, in riferimento allo stesso articolo suindicato non è deducibile. Conseguentemente le spese mediche sono interamente detraibili, indipendentemente da eventuali rimborsi erogati dal Fondo, nei limiti e nelle percentuali previste dall’articolo 15, comma 1 , lett. c, cosi’ come ora previsto nel T.U.I.R.

secondo le FAQ del 730 dell’agenzia delle entrate:

https://infoprecompilata.agenziaentrate.gov.it/portale/web/guest/domande-frequenti

Nella dichiarazione precompilata trovo i rimborsi delle spese sanitarie degli anni d’imposta precedenti?

… . Se il contribuente, nelle precedenti dichiarazioni dei redditi, non ha portato in detrazione le spese rimborsate (tutte o in parte) oppure ha detratto le spese sostenute già al netto dei relativi rimborsi, modifica la dichiarazione precompilata riducendo o eliminando i rimborsi indicati tra i redditi da assoggettare a tassazione separata.

salve, sono entrata con le mie credenziali nel sito dell’agenzia delle entrate per compilare il 730.. nella sezione delle spese sanitarie non ne trovo nemmeno una! ma ho una decina di fatture riguardanti mesoterapie e altrettante fatture del dentista

Salve, il 730 precompilato purtroppo non è mai corretto. Se ha spese sanitarie da detrarre le inserisca modificando i dati del precompilato, ma segua le istruzioni per evitare errori, altrimenti siamo a disposizione per aiutarla.

Buongiorno, gentilmente avrei un quesito: la mi assicurazione sanitaria (fondo est) mi ha rimborsato solo in parte una prestazione; posso inserire la restante parte non rimborsata nel 730?

Inoltre vorrei chiedere conferma: ho una serie di scontrini con riportato sopra “disp.amedico” (ovvero dispositivo medico, da quel che mi ha detto la farmacista). Posso dunque metterli in detrazione nel 730?

Grazie per la vs risposta, un saluto

Salve, le spese sanitarie non rimborsate dall’assicurazione restano a carico del contribuente quindi sono detraibili, a questo articolo può trovare maggiori approfondimenti (qui il link). I dispositivi medici rientrano tra le spese sanitarie detraibili.

salve, sto facendo 730 precompilato x mia madre e come prevedevo sono riportati solo alcuni scontrini della farmacia, a volte incompleti o con la data magari sbagliata di 1 giorno, comunque sempre con la sola dicitura “ticket”. problema: trovo registrati appunto come ticket alcuni scontrini che però non ho trovato (magari la badante li ha persi). come mi devo comportare con questi scontrini spariti? li devo considerare nel conteggio del totale delle spese o no?

inoltre vorrei sapere se e come detrarre una fattura di una coop onlus che si occupa di trasporto disabili; è stato utilizzato un volta qs servizio per visita medica; mia madre deambula con fatica, ha disabilità (mi sembra 80%) per la quale è stato riconosciuto l’accompagnamento. la fattura (senza iva) indica “trasporto sanitario assistito”.

grazie mille!

Se lei va a modificare il 730 precompilato si assume l’onere di dover giustificare l’importo che varia. Quindi se lei modifica le spese sanitarie deve avere tutti i giustificativi di spesa. Se i giustificativi non ci sono al momento del controllo, sarà chiamata a versare l’imposta evasa. Il mio consiglio è quello di non modificare il 730 precompilato se non si conservano correttamente tutti i giustificativi.

Per quanto riguarda la fattura per il trasporto disabili, può essere considerata detraibile.

in effetti pensavo di fare così, cioè di indicare la spesa risultante da soli scontrini che ho effettivamente. il mio dubbio riguardavo il fatto che in qs modo il dettaglio di spesa del precompilato non corrisponde al mio… un’ultima domanda: la fattura per il trasporto disabili va indicata al rigo E3?? Grazie ancora!!

Si, nel rigo E3, naturalmente se il soggetto ha i requisiti di disabilità previsti dalla normativa.

ok grazie!

Buongiorno, io e mio marito non siamo separati, essendo lui con il reddito più alto del mio, può detrarre solo lui le spese universitarie sostenute per nostro figlio?

Certamente, la cosa importante è fare una dichiarazione sul documento di spesa indicando la detrazione a carico di uno dei due coniugi con la firma di entrambi.

Ho sostenuto una spesa di € 360 per sedute di terapia manuale eseguite da un osteopata DO, pure anche fisioterapista. La fattura non porta altre indicazioni. Pare che l’osteopatia non sia riconosciuta come professione sanitaria. Posso detrarre la spesa nella dichiarazione dei redditi? Grazie.

Salve, la spesa per prestazioni effettuate da osteopati non è detraibile. Può diventare detraibile se la prestazione è resa soggetto iscritto alle professioni sanitarie (medico). La spesa che ha sostenuto non è detraibile.

Salve e grazie in anticipo per l’aiuto.

Nella rettifica del mio 730 precompilato sto inserendo le spese per i buoni mensa che hanno un tetto massimo di 400 euro a figlio.

Ho indicato nel rigo E8 il codice 12 e l’importo 400 euro

e nel rigo E9 il codice 12 e l’importo 400 euro (per il secondo figlio).

A questo punto il software mi da errore affermando che ci sono due codici uguali.

Quale è la procedura corretta?

Cosa devo fare? Eventualmente è corretto se indico nel rigo E8 il codice 12 e l’importo totale di 800 euro?

Grazie Raffaele

Salve, deve inserire la spesa in un unico rigo inserendo l’importo di entrambi i figli, facendo attenzione a non superare la soglia di €. 400 per figlio. In questo modo si supera il blocco.

Salve, ho 2 domande sul 730 precompilato.

1) Sono riportate alcune spese mediche relative a scontrini di cui però ho perso il cartaceo. Posso comunque tenerli buoni?

2) Fattura di un massoterapeuta. Non riporta l’indicazione del conseguimento del titolo di studio. Ma ci sono due diciture. Una dice che la fattura è stata emessa secondo una determinata legge. L’altra che è uan prestazione sanitaria per cui è esente IVA. E’ detraibile?

Grazie.

Salve, se lei non modifica il 730 precompilato la spesa inserita è considerata corretta, quindi se ha perso degli scontrini, non ci sono conseguenze. Se però va a modificare quella voce allora deve avere cura di conservare la documentazione che giustifica il valore inserito. Il massofisioterapista è detraibile solo se lo stesso è in possesso del diploma triennale. Questo è quanto indicato nella Circolare n. 17/E/2015. Se non vi sono indicazioni la spesa non è considerata come detraibile, a meno che non si faccia rilasciare qualcosa di scritto dal professionista.

Mio figlio percepisce un reddito da lavoro dipendente di circa 20.000 € lordi. Riceve poi da una associazione sportiva dilettantistica 250€, documentata da certificazione unica con causale N codice 3 per l’incarico di aiuto allenatore. Deve inserire detta cifra nella dichiarazione dei redditi? Grazie

Salve, fino a €. 7.500 annui i compensi derivanti da associazione sportiva dilettantistica sono esenti Irpef, non vanno indicati in dichiarazione dei redditi.

Buon giorno.

Mi accingo a fare la dichiarazione dei redditi con mod. 730. Volevo sapere se posso inserire nelle spese le ricevute rilasciate da un biologo per “Consulenza alimentare esenz. art. 5 DPR 633/72”. Grazie

Salve,

al rigo D7 del 730 2016 precompilato, ho trovato un importo relativo a “Rimborso spese sanitarie competenza 2014”.

Si tratta di una prestazione di dicembre 2014 di cui non ho mai ricevuto un rimborso, in quanto non ho anticipato nulla, ma per la quale il fondo sanitario (fondo est) ha contribuito comunicando direttamente con la struttura sanitaria.

Considerando che tale importo non è mai passato per le mie mani, posso cancellare l’importo al rigo D7 che mi è stata messa in automatico?

Grazie Mille

Le spese sostenute per visite nutrizionali, con conseguente rilascio di diete alimentari personalizzate, eseguite da biologi, sono detraibili. Ai fini della detrazione, dal documento di certificazione del corrispettivo rilasciato dal biologo dovranno risultare la specifica attività professionale nella descrizione della prestazione sanitaria resa, mentre non è necessaria la prescrizione medica.

Salve, ogni modifica fatta sul 730 precompilato espone il contribuente a dover giustificare la modifica. Quindi nel caso dovrà giustificare all’Agenzia il mancato rimborso assicurativo.

I DISPOSITIVI MEDICI come i pannoloni per incontinenza, sono definiti detraibili insieme ai farmaci sul totale dello scontrino parlante della mia farmacia. Mia madre, disabile riconosciuta dalla legge 104, deve riportare nel rigo E25 del 730 solo i farmaci, e ricalcolare da ogni scontrino la quota dispositivi medici ( che sembra vada nel rigo E1 anche per i disabili, secondo certi pareri ) e la quota farmaci che invece va di sicuro nel rigo E25? Anche il ticket dei farmaci nel precompilato lo hanno inserito nel rigo E1, ma credo di poterlo mettere invece nel rigo E26. Grazie

Mio nipote frequenta un Istituto Prof.le Agricoltura e Ambiente, situato a circa 100 km da casa. Versa ogni mese all’Istituto la somma di circa € 240 a titolo di quota convitto (pernottamento e mensa) che nel 2015 ha raggiunto un totale di € 1.673,00. Nella certificazione rilasciata dall’istituto non è specificato quanto pertinente alla mensa e quanto pertinente al pernottamento. Chiedo se tale spesa sia utile al completamento di € 400 da detrarre dal 730/2016 alla voce “spese di istruzione” codice ‘altre spese’ del Quadro E ONERI E SPESE. Grazie anticipate.

Salve, la detrazione spetta esclusivamente per le spese relative alla mensa scolastica. Deve farsi rilasciare una certificazione dall’istituto con l’importo pagato relativo alla sola mensa per ottenere la detrazione.

Nel rigo E25 devono essere riportate soltanto le spese riguardanti i “farmaci” o “medicinali”. Tutti gli altri acquisti, come i “dispositivi medici” e i “ticket” devono essere indicati nel rigo E1.

Chiedo se alla formazione del reddito per essere considerati familiari fiscalmente a carico (non superiore a € 2.840,51) concorre anche il reddito da abitazione principale e relative pertinenze. Grazie anticipate.

Salve, certamente anche il reddito derivante dal possesso dell’abitazione principale concorre a determinare il reddito valido per la verifica per essere considerati a “carico”.

Buongiorno,

A dicembre 2014 ho sostenuto una spesa medica di 1680€ (fattura di Dicembre 2014), avendo un’assicurazione che mi rimborsa buona parte delle spese mediche, questi mi hanno rimborsato €1480 l’anno successivo, cioè nel 2015. Io nel 730 del 2015 inerente i redditi 2014, ho messo come spese mediche sostenute €200, ossia la differenza tra quanto pagato e quanto rimborsato dall’assicurazione.

Ora, nel 730 2016 precompilato inerente i redditi del 2015, mi trovo i €1480 rimborsati dall’assicurazione nella sezione altri redditi – redditi soggetti a tassazione separata e quindi mi vengono tassati del 20%. Non mi sembra corretto, cosa devo fare? cancellare i 1480 dal precompilato? sostituirli con €200?

Grazie per l’attenzione

Cordiali saluti

Salve, avendo lei portato in detrazione dalle spese sanitarie soltanto la somma non rimborsata dall’assicurazione, l’importo rimborsato nel 2015 non deve essere tassato, in quanto riferito ad onero non dedotti. Può modificare il precompilato, ma tenga presenta che per questa modifica l’Agenzia probabilmente vorrà avere spiegazioni, quindi conservi tutta la documentazione utile.

Chiedo cortesemente una precisazione. I FARMACI acquistati da DISABILI vanno nel rigo E25.

Se un farmaco è parzialmente offerto dal SSN e si paga solo il TICKET in farmacia, e lo scontrino parlante lo specifica ( “Ticket farmaco” ), non andrà anche questo ticket nel rigo E25?

Credo che i Ticket che vanno invece nel rigo E1 siano quelli per analisi , prestazioni specialistiche ecc.

Grazie anticipatamente.

Nel rigo E25 devono essere riportate soltanto le spese riguardanti i “farmaci” o “medicinali”. Tutti gli altri acquisti, come i “dispositivi medici” e i “ticket” devono essere indicati nel rigo E1.

Buongiorno, ho una casa affittata in regime di cedolare secca dal 15 febbraio 2015, nel quadro B del 730 precompilato è correttamente inserita, compreso il canone di locazione calcolato sugli effettivi giorni di affitto(320).