Dal 2027 il MEF taglia i bonus fiscali per oltre 40 miliardi. Scopri come cambiano le aliquote per i bonus casa, chi si salva e i rischi

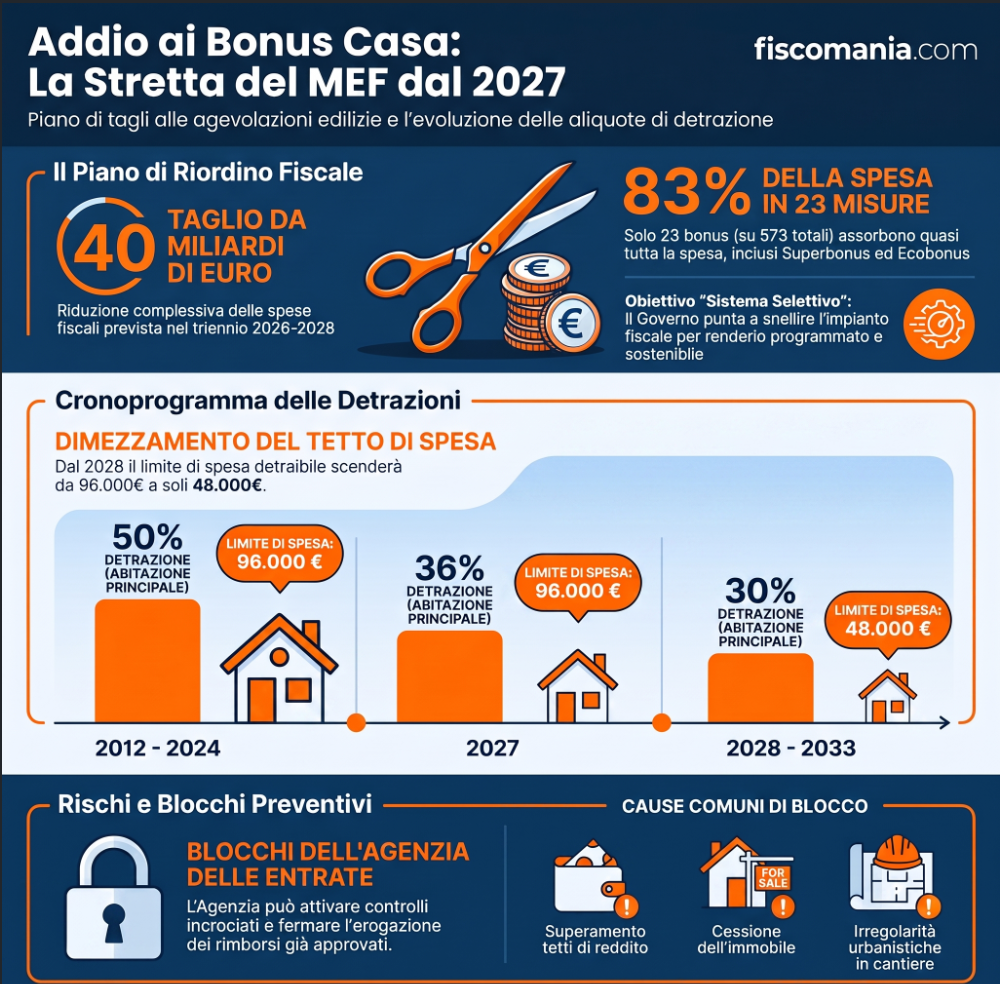

La stagione delle agevolazioni a pioggia in Italia è ufficialmente agli sgoccioli. Il Ministero dell’Economia e delle Finanze (MEF) ha avviato un piano di drastico ridimensionamento delle spese fiscali (tax expenditures) che, nel triennio tra il 2026 e il 2028, porterà a un taglio complessivo di oltre 40 miliardi di euro.

Per i contribuenti italiani si prospetta una vera e propria rivoluzione: molte delle detrazioni a cui eravamo abituati verranno fortemente alleggerite, mentre per diversi bonus edilizi si tratterà di un addio definitivo.

Cerchiamo di capire cosa sta succedendo, quali saranno i bonus più colpiti (con il focus sulla casa) e chi, invece, riuscirà a salvarsi da questa massiccia manovra di tagli.

Tagli ai micro-bonus: le novità

Alla base di questa stretta c’è l’ultimo Rapporto annuale sulle spese fiscali, redatto dalla Commissione tecnica del MEF. I numeri parlano chiaro. Nel 2026 lo Stato italiano rinuncerà a ben 129,7 miliardi di euro di gettito per finanziare ben 573 bonus fiscali differenti. Quasi il 25% di queste agevolazioni costa meno di 10 milioni di euro all’anno, spesso traducendosi in micro-esenzioni dal valore più politico che economico.

Solo 23 misure (appena il 4% del totale) assorbono l’83% della spesa complessiva. Tra queste, a pesare maggiormente sono proprio i bonus edilizi (Superbonus, Ecobonus, Sismabonus e ristrutturazioni), con un costo di 53,24 miliardi di euro tra mancato gettito IRPEF e IRES.

Il viceministro dell’Economia, Maurizio Leo, ha confermato che l’obiettivo dell’esecutivo è “snellire” questo impianto per creare un sistema più selettivo, programmato e sostenibile per le casse dello Stato.

Bonus casa: come cambiano le aliquote dal 2027

Il settore immobiliare sarà senza dubbio il più colpito da questa rimodulazione. Chi non affretterà l’avvio dei cantieri vedrà scivolare le detrazioni verso il basso, riducendo drasticamente il margine di risparmio.

Ecco come si delineerà il calendario della riduzione delle aliquote per i lavori di ristrutturazione nei prossimi anni:

| Periodo | Tipologia Immobile / Condizione | Detrazione | Limite di Spesa Detraibile |

| 2012 – 2024 | Qualsiasi immobile | 50% | 96.000 € |

| 2025 – 2026 | Abitazione principale | 50% | 96.000 € |

| 2025 – 2026 | Altri casi (seconde case, ecc.) | 36% | 96.000 € |

| 2027 | Abitazione principale | 36% | 96.000 € |

| 2027 | Altri casi | 30% | 96.000 € |

| 2028 – 2033 | Qualsiasi immobile | 30% | 48.000 € |

| Dal 2034 | Qualsiasi immobile | 36% | 48.000 € |

Nota per i contribuenti: Oltre al calo delle aliquote, dal 2028 si assisterà al dimezzamento del tetto di spesa detraibile, che passerà da 96.000 euro a soli 48.000 euro.

Chi si salva dalla stretta sui bonus?

Nonostante la portata del riordino, il piano del Governo non sarà lineare e indiscriminato. Alcune tutele esplicite sono state previste per i nuclei familiari e i redditi medio-bassi. Restano infatti esclusi dai tagli:

- Busta paga e famiglia: I bonus in busta paga per i lavoratori dipendenti e l’Assegno Unico (che continuerà a non concorrere alla formazione del reddito imponibile IRPEF).

- Spese sanitarie: La detrazione del 19% sulle spese mediche, che rappresenta la voce più pesante tra le detrazioni ordinarie (circa 5 miliardi di euro l’anno).

- Pensioni di guerra: Esentate dal prelievo per un valore di circa 3,9 miliardi annui.

Attenzione ai blocchi preventivi dell’Agenzia delle Entrate

Un aspetto tecnico di fondamentale importanza riguarda l’effettiva erogazione dei rimborsi. Anche a fronte di un bonus regolarmente approvato sulla carta, l’Agenzia delle Entrate può attivare controlli incrociati che fanno scattare un blocco preventivo della detrazione.

Questo accade in particolare se, dopo l’avvio dei lavori ma prima dell’effettivo incasso del rimborso, si verificano variazioni dello status del contribuente come:

- Il superamento dei nuovi tetti di reddito massimo ammessi per l’accesso ai bonus;

- La cessione parziale dell’immobile o la variazione del titolo di possesso;

- La presenza di irregolarità urbanistiche o l’avvio di accertamenti amministrativi sul cantiere.

Per i contribuenti il messaggio è chiaro: pianificare con estrema attenzione i tempi dei lavori e verificare costantemente la propria capienza fiscale e i requisiti reddituali per evitare di perdere definitivamente il diritto alle detrazioni.