Le soglie dimensionali per la redazione del bilancio d’esercizio sono fissate dagli artt. 2435-bis e 2435-ter c.c., modificati dal D.Lgs. 125/2024 in recepimento della Direttiva 2023/2775/UE. La forma del bilancio, microimpresa, abbreviato o ordinario, dipende dal mancato superamento di almeno due dei tre parametri (totale attivo, ricavi, dipendenti) per due esercizi consecutivi. Le nuove soglie si applicano agli esercizi con decorrenza 1° gennaio 2024.

Indice degli argomenti

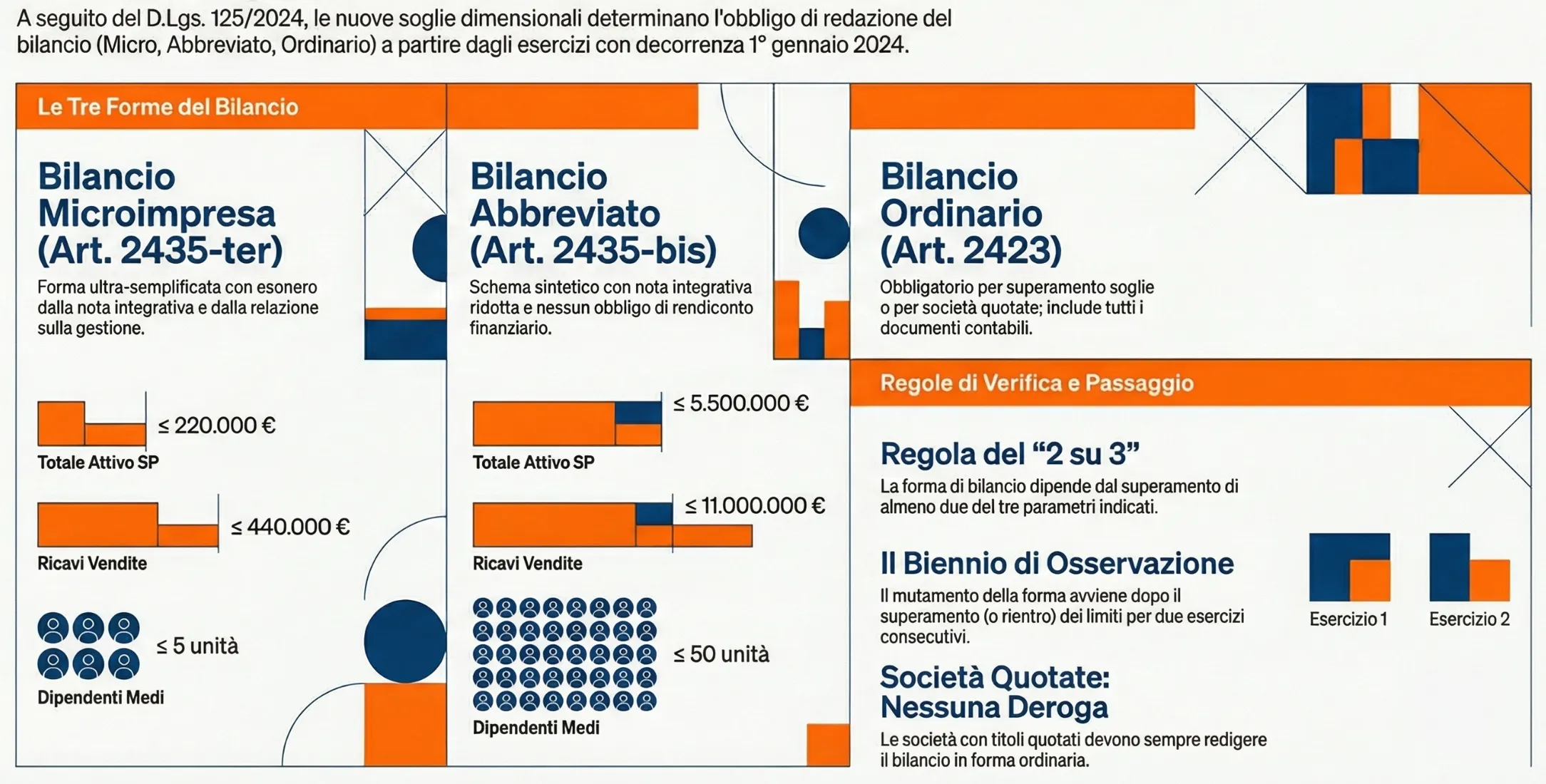

Le tre forme del bilancio d’esercizio

Il bilancio d’esercizio delle società di capitali può essere redatto in tre forme distinte — microimpresa, abbreviato e ordinario — determinate dal superamento o meno di specifiche soglie dimensionali fissate dal codice civile. La scelta della forma non è libera: è il risultato di una verifica obbligatoria su tre parametri (totale attivo dello stato patrimoniale, ricavi delle vendite e delle prestazioni, numero medio di dipendenti) da effettuarsi secondo le modalità previste dagli artt. 2435-bis e 2435-ter c.c. Le soglie attualmente in vigore sono quelle introdotte dall’art. 16 del D.Lgs. 125/2024, applicabili agli esercizi con decorrenza 1° gennaio 2024.

Un elemento comune a tutte e tre le forme è la natura facoltativa delle semplificazioni: una società che rispetta i limiti per il bilancio micro o abbreviato non è obbligata ad adottarli. Può sempre optare per una forma di bilancio di rango superiore, qualora l’organo amministrativo lo ritenga utile ai fini di una rappresentazione più completa della situazione patrimoniale e finanziaria.

Bilancio delle microimprese (art. 2435-ter c.c.)

Il bilancio delle microimprese è la forma più semplificata prevista dall’ordinamento civilistico. È riservato alle società che non hanno emesso titoli negoziati in mercati regolamentati e che non superano almeno due dei tre parametri dimensionali fissati dall’art. 2435-ter c.c. Le semplificazioni principali riguardano l’esonero dalla nota integrativa e dalla relazione sulla gestione — a condizione che le informazioni previste dalla norma siano riportate in calce allo stato patrimoniale — e l’esonero dal rendiconto finanziario. Stato patrimoniale e conto economico restano obbligatori.

Bilancio in forma abbreviata (art. 2435-bis c.c.)

Il bilancio in forma abbreviata è riservato alle società che non hanno emesso titoli negoziati in mercati regolamentati e che non superano almeno due dei tre parametri fissati dall’art. 2435-bis c.c. Rispetto al bilancio delle microimprese, la forma abbreviata prevede soglie dimensionali più elevate e un corredo documentale più articolato: la nota integrativa rimane obbligatoria, sebbene in forma ridotta, mentre la relazione sulla gestione e il rendiconto finanziario sono esonerati. Per l’approfondimento sulle semplificazioni previste per il bilancio abbreviato si rimanda all’articolo dedicato.

Bilancio in forma ordinaria (art. 2423 c.c.)

Il bilancio in forma ordinaria è obbligatorio per le società che superano i limiti dimensionali del bilancio abbreviato per due esercizi consecutivi, nonché per tutte le società che hanno emesso titoli negoziati in mercati regolamentati, indipendentemente dalle loro dimensioni. È la forma più completa: include stato patrimoniale, conto economico, nota integrativa, relazione sulla gestione e rendiconto finanziario. I criteri di valutazione delle poste — in particolare il costo ammortizzato per crediti e debiti — sono obbligatori e non facoltativi come nelle forme semplificate.

Tabella: tutte le soglie a confronto

Le soglie dimensionali rilevanti per una società di capitali non si esauriscono nella scelta della forma del bilancio d’esercizio. Nel medesimo contesto di verifica occorre considerare anche i parametri che determinano l’obbligo di nomina dell’organo di controllo nelle SRL e quelli che condizionano l’esonero dal bilancio consolidato. La tabella seguente unifica in un unico quadro tutti i parametri rilevanti, con la logica di verifica applicabile a ciascuno.

| Parametro | Microimpresa | Bilancio abbreviato | Bilancio ordinario | Organo di controllo SRL | Bilancio consolidato (esonero) |

|---|---|---|---|---|---|

| Totale attivo SP | ≤ 220.000 € | ≤ 5.500.000 € | > 5.500.000 € | > 4.000.000 € | ≤ 25.000.000 € |

| Ricavi vendite/prestazioni | ≤ 440.000 € | ≤ 11.000.000 € | > 11.000.000 € | > 4.000.000 € | ≤ 50.000.000 € |

| Dipendenti medi | ≤ 5 | ≤ 50 | > 50 | > 20 | ≤ 250 |

| Soglie da superare | 2 su 3 | 2 su 3 | 2 su 3 | 1 su 2 | 2 su 3 |

| Esercizi di riferimento | 2 consecutivi | 2 consecutivi | 2 consecutivi | 2 consecutivi | 2 consecutivi |

| Fonte normativa | Art. 2435-ter c.c. | Art. 2435-bis c.c. | Art. 2423 c.c. | Art. 2477 c.c. | Art. 27 D.Lgs. 127/1991 |

Nota organo di controllo: la logica di verifica per l’obbligo di nomina dell’organo di controllo è strutturalmente diversa rispetto a quella per la forma di bilancio. Per il bilancio è sufficiente non superare 2 parametri su 3; per l’organo di controllo basta superare 1 solo parametro su 2 (totale attivo e ricavi — il parametro dipendenti opera autonomamente) per due esercizi consecutivi per far scattare l’obbligo. Un errore frequente in sede di verifica è applicare la logica “2 su 3” anche alle soglie dell’organo di controllo.

Le soglie indicate sono quelle introdotte dall’art. 16 del D.Lgs. 125/2024, in vigore dal 25 settembre 2024 e applicabili agli esercizi con decorrenza 1° gennaio 2024. Il decreto ha incrementato del 25% i parametri patrimoniali ed economici preesistenti, lasciando invariate le soglie relative al numero medio di dipendenti per tutte le categorie.

Come si determina il totale dell’attivo

Il totale dell’attivo dello stato patrimoniale si determina sommando gli importi corrispondenti alle classi A, B, C e D dell’attivo, secondo lo schema previsto dall’art. 2424 c.c. L’importo può essere assunto al netto dei fondi rettificativi, come previsto dai principi contabili OIC.

Come si calcolano i ricavi delle vendite e delle prestazioni

I ricavi delle vendite e delle prestazioni corrispondono all’importo della voce A.1 del conto economico, assunto al netto dei resi, degli sconti, degli abbuoni e dei premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi, ai sensi dell’art. 2425-bis, co. 1, c.c.

Come si calcola il numero medio di dipendenti

Il numero medio dei dipendenti si determina calcolando la media giornaliera degli occupati durante l’esercizio. I lavoratori a tempo parziale sono computati in proporzione all’orario svolto rapportato al tempo pieno. I parametri da verificare non devono necessariamente coincidere nell’ambito del biennio di osservazione: è sufficiente che in ciascun esercizio non siano superati due dei tre limiti, anche se si tratta di parametri diversi da un anno all’altro (documento CNDCEC 15.4.2009, § 2).

Quale forma di bilancio adottare: l’albero decisionale

La determinazione della forma di bilancio corretta richiede una verifica sequenziale che tiene conto di due variabili preliminari: la quotazione dei titoli e l’anzianità della società. Solo dopo aver risolto questi due elementi è possibile applicare le soglie dimensionali illustrate nella sezione precedente. Il diagramma seguente guida la verifica passo per passo.

La società ha emesso titoli negoziati in mercati regolamentati?

Azioni, obbligazioni o altri strumenti quotati su Borsa Italiana o altri mercati regolamentati UE.

È una società di nuova costituzione?

La verifica delle soglie segue regole diverse: nel primo esercizio per le neocostituite, per due esercizi consecutivi per le società già operative.

Supera almeno 2 dei 3 limiti per le microimprese?

Limiti microimprese (art. 2435-ter c.c.):

• Totale attivo SP > 220.000 €

• Ricavi > 440.000 €

• Dipendenti medi > 5 unità

Supera almeno 2 dei 3 limiti per il bilancio abbreviato?

Limiti bilancio abbreviato (art. 2435-bis c.c.):

• Totale attivo SP > 5.500.000 €

• Ricavi > 11.000.000 €

• Dipendenti medi > 50 unità

Società neocostituite: verifica nel primo esercizio

Per le società di nuova costituzione il superamento dei limiti dimensionali deve essere verificato nel primo esercizio di attività. La facoltà di redigere il bilancio in forma abbreviata o micro sussiste già a partire dal primo esercizio in cui non sono superati almeno due dei parametri previsti. La verifica può essere effettuata soltanto a consuntivo, al termine dell'esercizio. Qualora la durata del primo esercizio sia inferiore o superiore a dodici mesi, la norma non prevede il ragguaglio ad anno dei valori di riferimento: i parametri si assumono per il periodo effettivo senza alcuna proporzionalità.

Società in attività: la regola dei due esercizi consecutivi

Per le società già operative il superamento dei limiti deve essere verificato per due esercizi consecutivi. La logica è simmetrica sia per l'accesso alle semplificazioni sia per la decadenza: occorre sempre un biennio di osservazione prima che la forma di bilancio muti. Un singolo esercizio in cui si superano due parametri non è sufficiente a far scattare l'obbligo del bilancio ordinario; analogamente, un singolo esercizio sotto soglia non è sufficiente a consentire il passaggio a una forma semplificata.

Il dibattito dottrinale: Assonime vs. CNDCEC — e la sua risoluzione

Sul momento esatto a partire dal quale è possibile applicare le semplificazioni, la dottrina aveva elaborato due orientamenti distinti.

Orientamento Assonime (circ. n. 9/2009): le semplificazioni sono applicabili già a partire dal secondo esercizio consecutivo in cui le condizioni sono rispettate. Una società che non supera due dei tre limiti negli esercizi 2023 e 2024 può quindi redigere il bilancio semplificato già a partire dal bilancio 2024.

Orientamento CNDCEC (documento novembre 2012): in un'ottica prudenziale, le semplificazioni sarebbero applicabili solo a partire dall'esercizio successivo al biennio di osservazione, con uno slittamento di un anno rispetto alla posizione Assonime.

Il superamento del contrasto: il documento congiunto CNDCEC-Confindustria del 29 marzo 2017

In occasione della prima applicazione del D.Lgs. 139/2015 — la riforma che ha introdotto, tra l'altro, la categoria delle microimprese — il CNDCEC ha pubblicato un documento congiunto con Confindustria ("Problematiche e soluzioni operative per il passaggio alle disposizioni del D.Lgs. 139/2015 e ai Principi contabili nazionali", 29 marzo 2017) in cui ha chiarito che le società potevano adottare le semplificazioni verificando il rispetto dei limiti nel biennio appena concluso e applicando i nuovi schemi già a partire dal bilancio redatto per il secondo anno di osservazione. Questo chiarimento ha sancito l'abbandono ufficiale della posizione del 2012, allineando il CNDCEC alla posizione di Assonime.

La regola pratica oggi

Dottrina e prassi sono oggi concordi: il passaggio a una forma di bilancio differente — sia verso una semplificazione sia verso un aggravio — avviene in modo immediato sul bilancio dell'esercizio che conclude il periodo di osservazione biennale. Non è più necessario né consigliato attendere un terzo esercizio.

| Scenario | Esito verifica limiti | Forma del bilancio nell'ultimo anno di osservazione |

|---|---|---|

| Società neocostituita (es. 2024) | Limiti NON superati nel 1° esercizio | Abbreviato / Micro già dal bilancio 2024 |

| Società già operativa (biennio 2023–2024) | Limiti NON superati in entrambi gli esercizi | Abbreviato / Micro già dal bilancio 2024 |

| Società in forma abbreviata (biennio 2023–2024) | Limiti SUPERATI in entrambi gli esercizi | Ordinario obbligatorio già per il bilancio 2024 |

Decadenza dalle semplificazioni

La decadenza dal regime semplificato opera con la stessa logica biennale prevista per l'accesso: una società che redige il bilancio in forma abbreviata o micro è tenuta a tornare alla forma ordinaria quando, per il secondo esercizio consecutivo, supera almeno due dei tre parametri dimensionali previsti rispettivamente dagli artt. 2435-bis e 2435-ter c.c. Il superamento dei limiti in un solo esercizio non determina la perdita delle semplificazioni.

Quando si perde il diritto al bilancio abbreviato o micro

La decadenza segue le stesse regole temporali valide per l'accesso: come chiarito dal documento congiunto CNDCEC-Confindustria del 29 marzo 2017, il mutamento della veste contabile diventa operativo in coincidenza con l'esercizio che conclude il biennio di osservazione, senza attendere un terzo anno. Una società in forma abbreviata che supera due parametri su tre negli esercizi 2023 e 2024 è quindi tenuta a redigere il bilancio in forma ordinaria già per il bilancio chiuso al 31 dicembre 2024.

Anche per la decadenza vale la regola della non coincidenza dei parametri: si decade dalle semplificazioni anche se nell'esercizio 2023 vengono superati, ad esempio, il totale attivo e i ricavi, e nell'esercizio 2024 vengono superati i ricavi e il numero dei dipendenti. È sufficiente che in ciascun esercizio del biennio siano superati almeno due parametri, anche se diversi tra loro (documento CNDCEC 15.4.2009, § 2).

Lo stesso meccanismo si applica simmetricamente al passaggio dalla forma micro alla forma abbreviata: la microimpresa che supera le soglie dell'art. 2435-ter c.c. per due esercizi consecutivi non decade necessariamente al bilancio ordinario, ma alla forma abbreviata, salvo che superi contestualmente anche le soglie dell'art. 2435-bis c.c.

Il passaggio tra forme di bilancio e l'OIC 29

Il passaggio da una forma di bilancio a un'altra non è neutro sotto il profilo contabile. Il principio contabile OIC 29 disciplina i cambiamenti di principi contabili, le correzioni di errori e i cambiamenti di stime: il mutamento della forma di bilancio rientra nell'ambito applicativo di questo principio nella misura in cui comporta l'adozione di criteri di valutazione diversi.

Il caso più rilevante riguarda il passaggio dal bilancio abbreviato o micro al bilancio ordinario: in questa ipotesi diventa obbligatorio il criterio del costo ammortizzato per la valutazione di crediti e debiti, in precedenza facoltativo. Ai sensi dell'art. 12, co. 2 del D.Lgs. 139/2015, tale criterio può essere applicato prospetticamente, limitandosi ai crediti e debiti sorti a partire dall'esercizio di prima applicazione. Il bilancio dell'esercizio precedente, presentato a fini comparativi, dovrà essere riclassificato nella nuova forma per consentire la comparazione dei dati tra i due esercizi.

Sezione: Le soglie per la nomina dell'organo di controllo nelle SRL | Intento: informativo-decisionale | Entità inserite: 5/7 | CTA: Sì

Lunghezza stimata: 450 parole

Le soglie per la nomina dell'organo di controllo nelle SRL

La nomina dell'organo di controllo nelle società a responsabilità limitata è disciplinata dall'art. 2477 c.c., modificato dal Codice della crisi d'impresa e dell'insolvenza (D.Lgs. 14/2019). La verifica di queste soglie deve essere condotta in parallelo — e non in alternativa — rispetto alla verifica delle soglie per la forma del bilancio: i due insiemi di parametri sono distinti per valori, per logica di calcolo e per effetti giuridici.

I parametri e la logica di verifica

L'obbligo di nomina scatta quando, per due esercizi consecutivi, viene superato almeno uno dei seguenti limiti:

| Parametro | Soglia |

|---|---|

| Totale attivo stato patrimoniale | 4.000.000 € |

| Ricavi delle vendite e delle prestazioni | 4.000.000 € |

| Dipendenti occupati in media durante l'esercizio | 20 unità |

La differenza strutturale rispetto alle soglie di bilancio è duplice. In primo luogo, per l'organo di controllo è sufficiente superare un solo parametro su due (attivo e ricavi) — il parametro dipendenti opera in modo autonomo — mentre per la forma del bilancio ne occorrono almeno due su tre. In secondo luogo, le soglie dell'organo di controllo non sono state modificate dal D.Lgs. 125/2024: i valori di 4.000.000 € per attivo e ricavi e di 20 dipendenti rimangono quelli introdotti dal D.Lgs. 14/2019 in vigore dal 16 dicembre 2019.

Differenze rispetto alle soglie di bilancio

Il confronto tra i due insiemi di parametri evidenzia una casistica operativa ricorrente che merita attenzione: una SRL può trovarsi contemporaneamente sotto le soglie per il bilancio abbreviato e sopra la soglia per l'organo di controllo. I due regimi sono del tutto indipendenti.

| Bilancio abbreviato | Bilancio micro | Organo di controllo SRL | |

|---|---|---|---|

| Totale attivo | ≤ 5.500.000 € | ≤ 220.000 € | > 4.000.000 € (1 su 2) |

| Ricavi | ≤ 11.000.000 € | ≤ 440.000 € | > 4.000.000 € (1 su 2) |

| Dipendenti | ≤ 50 | ≤ 5 | > 20 (autonomo) |

| Parametri da superare | 2 su 3 | 2 su 3 | 1 su 2 |

| Norma di riferimento | Art. 2435-bis c.c. | Art. 2435-ter c.c. | Art. 2477 c.c. |

Un esempio pratico: una SRL con totale attivo di 4.500.000 €, ricavi di 3.800.000 € e 12 dipendenti può redigere il bilancio in forma abbreviata (non supera due soglie su tre), ma è obbligata a nominare l'organo di controllo (supera il solo limite del totale attivo, sufficiente ai sensi dell'art. 2477 c.c.).

Un ulteriore elemento di attenzione riguarda le SRL tenute alla redazione del bilancio consolidato o che controllano una società obbligata alla revisione legale dei conti: queste sono soggette all'obbligo di nomina dell'organo di controllo indipendentemente dal superamento delle soglie dimensionali.

Le soglie per l'esonero dal bilancio consolidato

L'obbligo di redazione del bilancio consolidato riguarda le imprese controllanti che, unitamente alle imprese controllate, superano determinati parametri dimensionali. L'esonero è disciplinato dall'art. 27 del D.Lgs. 127/1991, modificato dall'art. 16 del D.Lgs. 125/2024 con le stesse decorrenze già illustrate per le soglie del bilancio d'esercizio. Il bilancio consolidato offre una rappresentazione unitaria della situazione patrimoniale, finanziaria ed economica dell'intero gruppo: la sua redazione è obbligatoria ogni volta che i parametri di esonero vengono superati per due esercizi consecutivi.

I parametri di esonero e la logica di verifica

L'impresa controllante è esonerata dall'obbligo di redazione del bilancio consolidato quando, unitamente alle imprese controllate, non supera per due esercizi consecutivi almeno due dei seguenti limiti:

| Parametro | Soglia di esonero |

|---|---|

| Totale attivo degli stati patrimoniali | 25.000.000 € |

| Ricavi delle vendite e delle prestazioni | 50.000.000 € |

| Dipendenti occupati in media durante l'esercizio | 250 unità |

Analogamente a quanto previsto per il bilancio d'esercizio, la logica di verifica richiede il mancato superamento di almeno due parametri su tre per due esercizi consecutivi. Il superamento di un solo limite non fa scattare l'obbligo.

Verifica su base consolidata e su base aggregata

La verifica del superamento dei parametri può essere condotta con due metodi alternativi. Su base consolidata, si utilizzano i dati risultanti dal consolidamento integrale delle situazioni patrimoniali ed economiche dell'impresa controllante e delle controllate, con elisione delle partite infragruppo. Su base aggregata, si sommano i valori dei bilanci individuali senza procedere alle elisioni tipiche del consolidamento: in questo caso la norma prevede una maggiorazione del 20% sulle soglie di attivo e ricavi, che porta il limite del totale attivo a 30.000.000 € e quello dei ricavi a 60.000.000 €. Il limite dei dipendenti rimane invariato a 250 unità in entrambi i metodi.

| Metodo di verifica | Totale attivo | Ricavi | Dipendenti |

|---|---|---|---|

| Base consolidata | ≤ 25.000.000 € | ≤ 50.000.000 € | ≤ 250 |

| Base aggregata (+20%) | ≤ 30.000.000 € | ≤ 60.000.000 € | ≤ 250 |

L'esonero non si applica alle imprese controllanti che abbiano emesso titoli negoziati in mercati regolamentati, le quali sono sempre tenute alla redazione del bilancio consolidato indipendentemente dalle dimensioni del gruppo. Per l'approfondimento sulla struttura e sui contenuti del bilancio consolidato si rimanda all'articolo dedicato: esonero dall'obbligo di bilancio consolidato.

Leggi anche: Contabilizzazione dei crediti d'imposta per bonus edilizi: guida tecnica OIC 15.