La scissione asimmetrica tra soci familiari è neutrale ex art. 173 TUIR. Condizioni AdE, test antiabuso e guida al passaggio generazionale.

La scissione non proporzionale tra soci familiari opera in neutralità fiscale ai sensi dell’art. 173 TUIR. L’art. 10-bis L. 212/2000 stabilisce le condizioni che ne escludono l’abusività nel passaggio generazionale.

La scissione asimmetrica è l’operazione con cui il patrimonio societario viene frazionato tra le beneficiarie in misura non proporzionale alle quote dei soci, in neutralità fiscale ai sensi dell’art. 173, co. 1, TUIR. Non costituisce abuso del diritto ex art. 10-bis L. 212/2000 quando risponde a un’effettiva riorganizzazione aziendale, anche in vista del passaggio generazionale familiare.

Scissione proporzionale e asimmetrica: la differenza rilevante

La scissione proporzionale attribuisce ai soci quote delle beneficiarie nelle stesse proporzioni detenute nella scissa. La variante non proporzionale rompe questa simmetria: nella scissione asimmetrica uno o più soci ricevono partecipazioni esclusivamente in una delle beneficiarie, mentre gli altri ricevono quote delle restanti. Il risultato è una redistribuzione reale degli assetti proprietari, non una semplice duplicazione della struttura societaria preesistente.

Entrambe le varianti operano in neutralità fiscale ai sensi dell’art. 173, co. 1, TUIR: nessuna delle due dà luogo a realizzo di plusvalenze sui beni trasferiti. La distinzione rilevante non è fiscale in senso stretto, ma riguarda l’intensità del presidio antiabuso a cui la variante asimmetrica è sottoposta dall’Agenzia delle Entrate.

Sul regime della variante proporzionale, con particolare riferimento alla segregazione del patrimonio immobiliare di una SRL e ai costi complessivi dell’operazione, si rinvia alla guida dedicata: scissione parziale proporzionale di SRL immobiliare. Questo articolo analizza invece il perimetro del rischio di abuso del diritto specifico alla scissione non proporzionale e il suo utilizzo nel passaggio generazionale tra soci familiari.

Perché la variante non proporzionale espone a un rischio antiabuso diverso

La scissione non proporzionale non è intrinsecamente elusiva, ma la sua struttura, che ridistribuisce il controllo tra i soci, ha storicamente attirato un presidio antiabuso più severo rispetto alla variante proporzionale. Il motivo è che, mentre nella scissione proporzionale gli equilibri proprietari rimangono intatti, nella variante asimmetrica ogni socio diventa titolare esclusivo di una beneficiaria: un assetto che, in assenza di ragioni economiche solide, può essere contestato come strumento per dissolvere la compagine societaria con vantaggi fiscali indebiti.

L’art. 10-bis della L. 212/2000 costituisce il quadro normativo di riferimento per questa valutazione. La norma qualifica come abuso del diritto le operazioni prive di sostanza economica che, pur formalmente rispettando le disposizioni tributarie, realizzano vantaggi fiscali indebiti. Per la scissione asimmetrica, il sindacato antiabuso si concentra su due profili ricorrenti nella prassi accertativa.

La logica del “contenitore”: quando il frazionamento diventa elusione

L’Agenzia delle Entrate qualifica come abusiva la scissione non proporzionale quando le beneficiarie sono configurate come meri “contenitori” patrimoniali, privi di autonoma operatività imprenditoriale. Il riferimento fondativo è la Risoluzione n. 5/E del 9 gennaio 2006, in cui l’AdE ha censurato un’operazione di scissione non proporzionale nella quale a ciascuna beneficiaria veniva assegnato un numero di immobili corrispondente alle quote di ciascun socio: le società risultanti erano prive di effettiva attività, il patrimonio era destinato al godimento dei soci piuttosto che all’esercizio di impresa.

L’operazione, nella valutazione dell’Amministrazione, non aveva natura riorganizzativa ma dissimulava una distribuzione di patrimonio ai soci attraverso lo schermo della neutralità fiscale. In termini operativi, il “contenitore” si configura quando la beneficiaria non svolge attività imprenditoriale effettiva, quando i beni trasferiti sono destinati al godimento personale o familiare dei soci, o quando la scissione è la prima fase di un disegno unitario che prevede la successiva cessione delle partecipazioni a terzi, con il solo scopo di trasformare una plusvalenza su beni (più onerosa fiscalmente) in una plusvalenza su quote.

Questo profilo si distingue nettamente dallo scenario del superamento dello stallo tra soci, in cui la scissione serve a sciogliere una convivenza societaria divenuta operativamente insostenibile: in quel contesto, la presenza di ragioni extrafiscali concrete è quasi sempre documentabile.

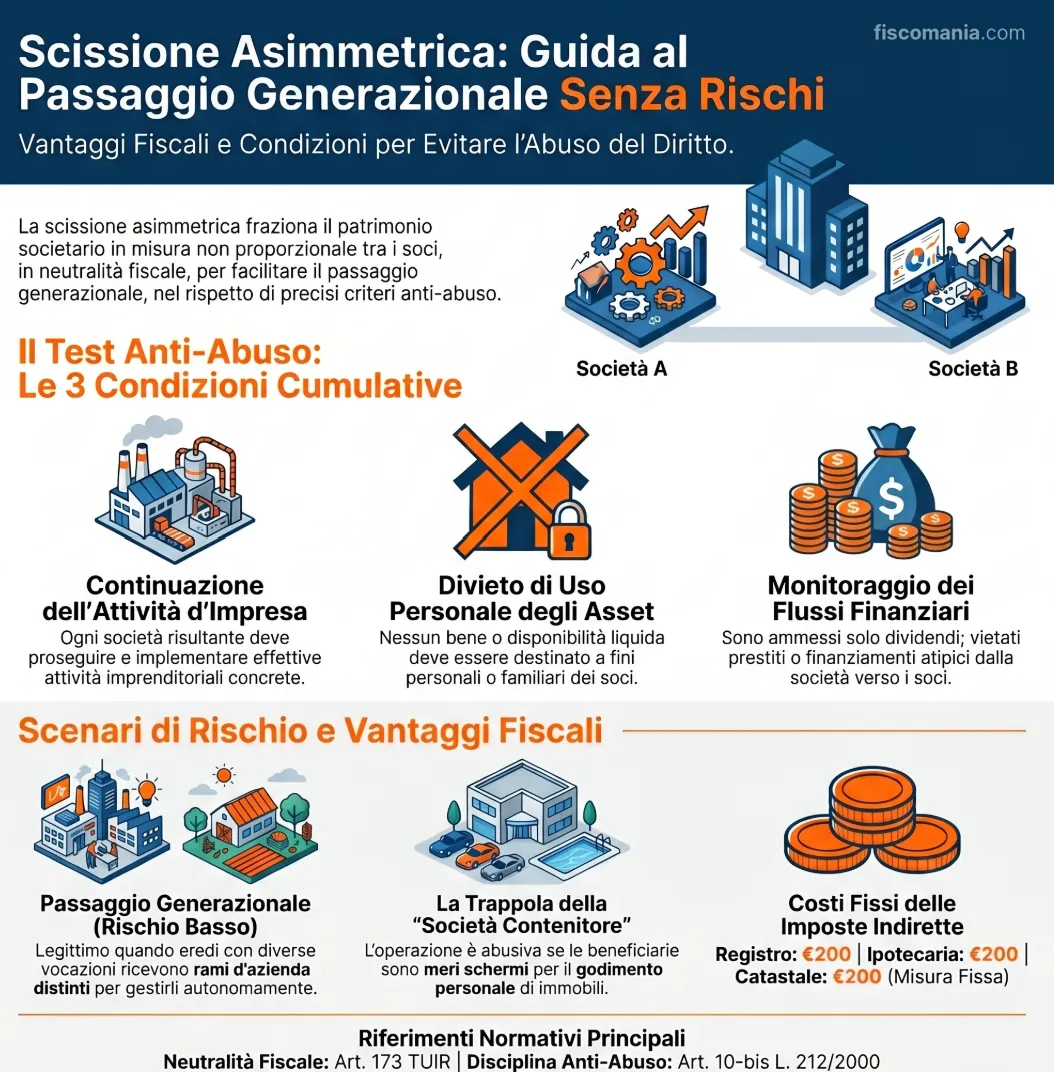

Le tre condizioni cumulative dell’AdE per escludere l’abusività

Dalla prassi più recente emergono tre condizioni che l’Agenzia delle Entrate verifica cumulativamente per escludere profili abusivi nella scissione non proporzionale. Nella Risposta n. 233 del 1° marzo 2023, l’AdE ha formalizzato questo test in modo esplicito, distinguendo le operazioni fisiologiche da quelle censurabili.

La prima condizione riguarda la continuazione effettiva dell’attività imprenditoriale: ciascuna società coinvolta nell’operazione, tanto la scissa quanto le beneficiarie, deve proseguire e implementare la propria attività d’impresa. Non è sufficiente che i beni rimangano formalmente nel regime d’impresa: occorre che siano impiegati per obiettivi imprenditoriali concreti.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?