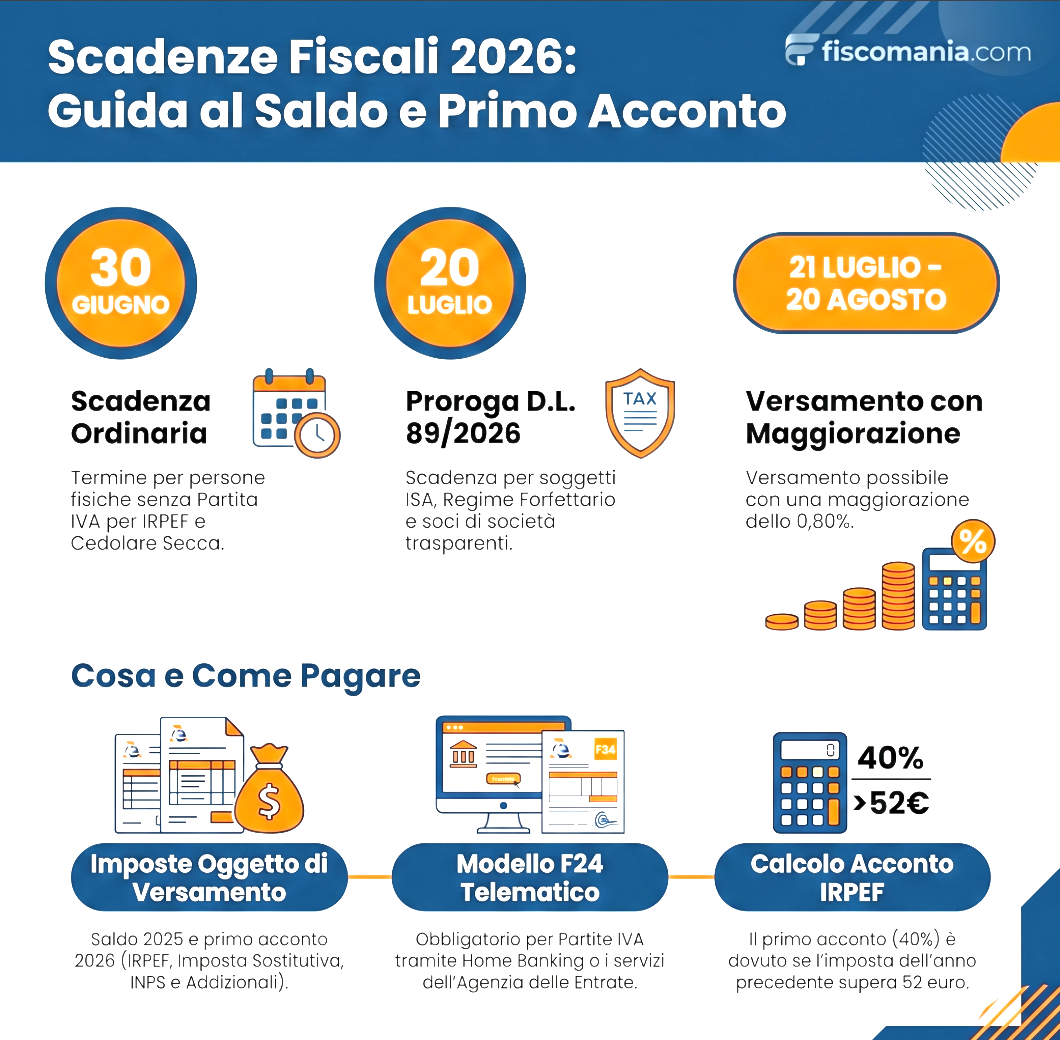

Il 30 giugno 2026 scade il termine per il versamento del saldo e primo acconto IRPEF. Proroga al 20 luglio per i forfettari del pagamento

Il 30 giugno rappresenta la data campale del calendario fiscale nazionale. È il momento in cui milioni di contribuenti, dai lavoratori autonomi alle persone fisiche, sono chiamati alla cassa per il versamento delle imposte sui redditi. Al centro dell’attenzione ci sono il saldo relativo all’anno d’imposta precedente (2025) e il primo acconto per l’anno in corso (2026), che riguardano in primis l’IRPEF e l’Imposta Sostitutiva per le Partite IVA in Regime Forfettario. Il 30 giugno rappresenta anche una delle principali scadenze fiscali per i proprietari che hanno optato per il regime della cedolare secca sugli affitti.

Tuttavia, con il D.L. 89/2026 (Decreto Accise quater), il Governo ha prorogato al 20 luglio 2026 il termine per il pagamento di saldo IRPEF 2025 e primo acconto 2026 per i titolari di partita IVA soggetti agli ISA, i contribuenti in regime forfettario e i soci di soggetti trasparenti. Chi sceglie di pagare tra il 21 luglio e il 20 agosto applica una maggiorazione dello 0,80%. Le scadenze ordinarie del 30 giugno restano valide per i contribuenti non rientranti nel perimetro del decreto.

Arrivare preparati a questa scadenza è fondamentale per evitare sanzioni, pianificare la liquidità e valutare le opzioni di rateizzazione o differimento offerte dall’Agenzia delle Entrate.

Chi è obbligato al versamento?

L’appuntamento di fine giugno non coinvolge tutti allo stesso modo. La scadenza riguarda i contribuenti che, a seguito della presentazione della dichiarazione dei redditi (Modello Redditi PF o Modello 730 senza sostituto d’imposta), risultano a debito con il Fisco.

Sono tenute a rispettare la scadenza ordinaria del 30 giugno le persone fisiche senza partita IVA. Questi contribuenti dovranno versare:

- IRPEF dovuta per l’anno 2025;

- Acconti per l’anno 2026;

- Addizionali regionali e comunali;

- Cedolare secca sugli affitti;

- Imposte su attività o immobili detenuti all’estero, come IVIE e IVAFE.

Anche chi presenta il modello 730 senza sostituto d’imposta (cioè senza datore di lavoro o ente pensionistico che effettua il conguaglio) rientra in questa scadenza, così come coloro che presentano il 730 con sostituto ma hanno redditi o beni per i quali il versamento va fatto tramite modello F24.

Con il D.L. 89/2026 è stato prorogato al 20 luglio 2026 il termine per il pagamento di saldo IRPEF 2025 e primo acconto 2026 per i titolari di partita IVA soggetti agli ISA, i contribuenti in regime forfettario e i soci di soggetti trasparenti. Chi sceglie di pagare tra il 21 luglio e il 20 agosto applica una maggiorazione dello 0,80%, novità rispetto agli anni precedenti in cui la proroga era completamente gratuita. Le scadenze del 30 giugno restano per i contribuenti non rientranti nel perimetro del decreto.

IRPEF: Le regole per Saldo e Acconto

Per i contribuenti soggetti a IRPEF, la determinazione dell’importo dipende dai risultati della dichiarazione dei redditi. Il pagamento dell’acconto è dovuto se l’imposta dichiarata per l’anno precedente (al netto di detrazioni, crediti d’imposta e ritenute subite) è pari o superiore a 52 euro.

Il sistema italiano prevede il pagamento dell’acconto IRPEF nella misura del 100% dell’imposta dell’anno precedente (metodo storico), suddiviso in due tranche:

- Primo acconto (40%): Da versare entro il 30 giugno, contestualmente al saldo dell’anno precedente.

- Secondo o unico acconto (60%): Da versare entro il 30 novembre (non rateizzabile).

Partite IVA in Regime Forfettario

Per le Partite IVA che applicano il Regime Forfettario, le scadenze seguono la stessa logica dell’IRPEF, ma l’imposta di riferimento è diversa. I forfettari non pagano l’IRPEF né le addizionali regionali e comunali, bensì l’Imposta Sostitutiva, che può essere del 15% (aliquota ordinaria) o del 5% (aliquota start-up per i primi 5 anni).

Entro il 30 giugno (prorogato al 20 luglio) i forfettari devono versare:

- Il saldo dell’imposta sostitutiva relativa all’anno precedente;

- Il primo acconto dell’imposta sostitutiva per l’anno in corso (pari al 50% del totale acconto, calcolato col metodo storico);

- Il saldo e primo acconto dei contributi INPS, calcolati a percentuale sulla parte di reddito eccedente il minimale (per Artigiani e Commercianti) o sull’intero reddito (per gli iscritti alla Gestione Separata).

Come effettuare il pagamento

Tutti i versamenti devono essere effettuati tramite Modello F24, rigorosamente in modalità telematica per i titolari di Partita IVA.

Il tuo commercialista, o il software gestionale, elaborerà il Modello F24 contenente i codici tributo corretti (es. 4001 per saldo IRPEF, 1790/1792 per Imposta Sostitutiva Forfettari). Accedi al tuo Home Banking o Fisconline: obbligo telematico per Partite IVA.

I titolari di Partita IVA non possono pagare gli F24 in formato cartaceo in banca o posta, ma devono usare l’home banking (circuito CBI) o i servizi telematici dell’Agenzia delle Entrate (Entratel/Fisconline).

Verifica eventuali compensazioni, usa i crediti a tuo vantaggio. Prima di autorizzare l’addebito, assicurati di aver inserito eventuali crediti d’imposta (es. bonus, crediti IVA o IRPEF pregressi) da utilizzare in compensazione orizzontale per abbattere l’importo da pagare. Invia il pagamento o autorizza l’intermediario (commercialista) ad addebitare l’importo direttamente sul tuo IBAN aziendale o personale.

Cedolare secca: saldo e acconto in scadenza il 30 giugno

Il 30 giugno è una delle principali scadenze per i proprietari che hanno optato per il regime della cedolare secca sugli affitti. Entro tale data occorre infatti versare il saldo dell’imposta dovuta per il 2025 e il primo acconto relativo al 2026.

Le scadenze seguono le stesse regole previste per l’IRPEF. I contribuenti possono inoltre scegliere di rateizzare gli importi dovuti oppure differire il pagamento di 30 giorni applicando la maggiorazione dello 0,40 per cento.

Rientrano nel regime della cedolare secca i redditi derivanti dalla locazione di immobili abitativi, dalle locazioni brevi e, nei casi ancora previsti dalla normativa, dagli immobili commerciali appartenenti alla categoria catastale C/1 per i quali continua a trovare applicazione il regime agevolato.

Il versamento dell’imposta sostitutiva avviene secondo il sistema del saldo e dell’acconto:

- Entro il 30 giugno 2026 si versa il saldo relativo al 2025;

- Entro il 30 giugno si versa il primo acconto dovuto per il 2026;

- Entro il 30 novembre 2026 si versa il secondo acconto o l’acconto in unica soluzione, quando previsto.

L’acconto della cedolare secca è generalmente determinato applicando il metodo storico, ossia assumendo come riferimento l’imposta dovuta per l’anno precedente. L’acconto complessivamente dovuto è pari al 100 per cento dell’imposta risultante dalla dichiarazione relativa all’anno precedente.

Nessun acconto è dovuto nel primo anno di applicazione della cedolare secca, poiché manca una base storica di riferimento.

Per importi superiori a 51,65 euro trovano applicazione le regole ordinarie di versamento:

- Se l’acconto complessivo non supera 257,52 euro, il pagamento avviene in un’unica soluzione entro il 30 novembre;

- Se l’acconto supera 257,52 euro, il versamento è effettuato in due rate secondo le percentuali previste dalla normativa vigente.

Per i contribuenti titolari di partita IVA che esercitano attività soggette agli ISA, compresi i contribuenti in regime forfettario, continuano ad applicarsi le specifiche disposizioni previste per la ripartizione degli acconti.

La cedolare secca sostituisce IRPEF, addizionali regionali e comunali, nonché le imposte di registro e di bollo dovute sui contratti di locazione.