Tutto quello che devi sapere sul dietrofront normativo del D.L. 38/2026 (in vigore dal 28 marzo scorso) in materia di esenzione plusvalenze e dividendi.

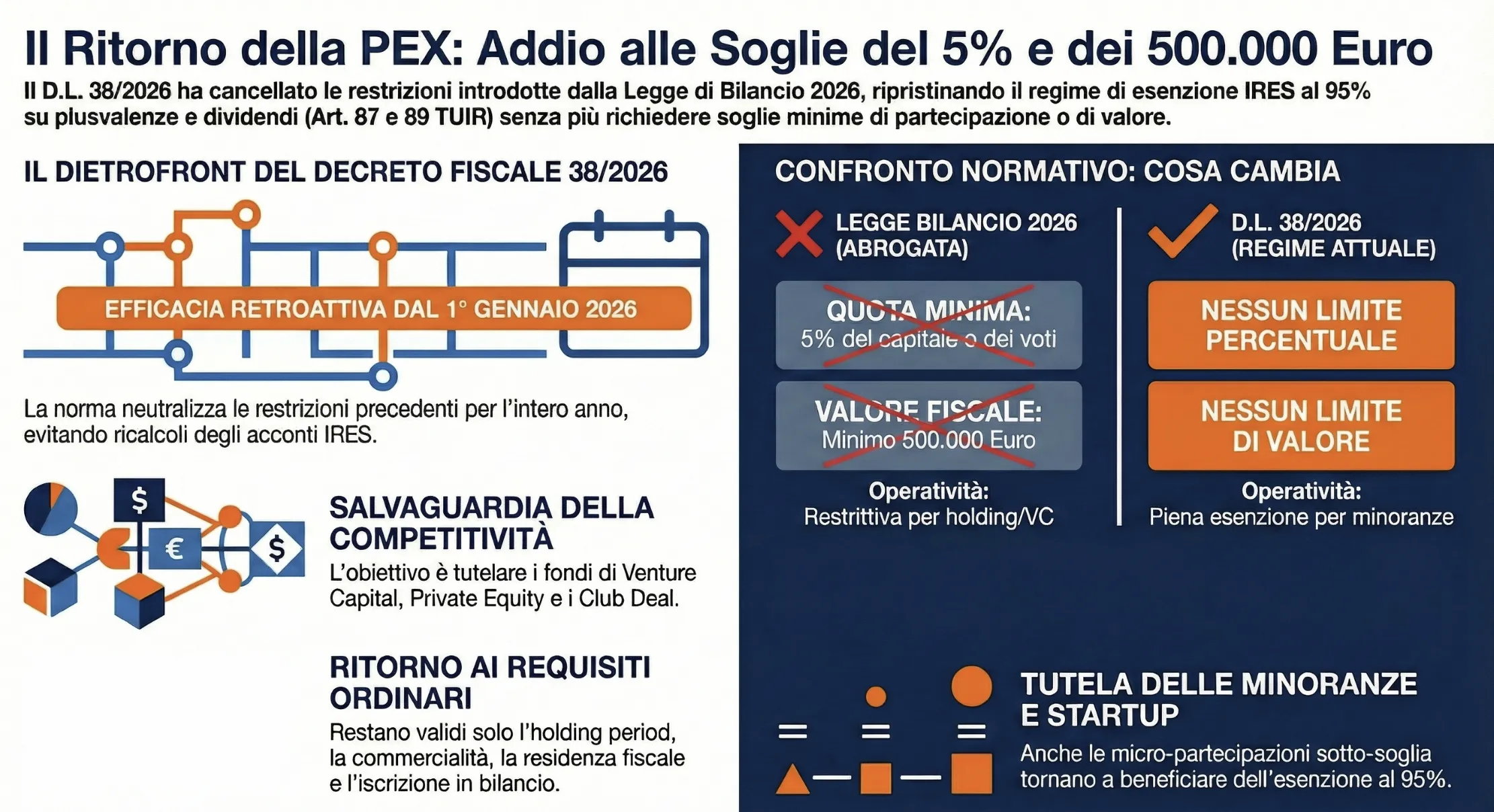

La participation exemption (PEX) è il regime fiscale, disciplinato dall’art. 87 del TUIR, che consente alle società soggette a IRES di escludere dalla base imponibile il 95% delle plusvalenze derivanti dalla cessione di partecipazioni qualificate. Il D.L. 38/2026, approvato il 27 marzo 2026 e in vigore dal giorno successivo, ha cancellato la doppia soglia introdotta dalla Legge di Bilancio 2026 e ripristinato il regime previgente con decorrenza retroattiva dal 1° gennaio 2026. Non sono più richiesti il requisito della partecipazione minima del 5% o il valore fiscale di 500.000 euro per beneficiare dell’esenzione IRES al 95% su dividendi e plusvalenze da cessione.

Indice degli argomenti

Il dietrofront del Decreto Fiscale: cosa cambia per la PEX nel 2026

Il panorama fiscale italiano per le holding e gli investitori ha subito un forte scossone nei primi mesi dell’anno. Con la pubblicazione in Gazzetta Ufficiale del Decreto-legge 27 marzo 2026, n. 38, il Governo ha deciso di fare un passo indietro decisivo rispetto alla stretta fiscale introdotta solo pochi mesi prima. L’obiettivo dell’esecutivo è chiaro: salvaguardare la competitività del “Sistema Italia“, evitando la fuga dei fondi di Venture Capital e tutelando le operazioni di Private Equity e Club Deal.

L’impatto sulle holding multi-partecipate e sui fondi

Le conseguenze pratiche della doppia soglia erano significative per categorie specifiche di soggetti.

Le holding con portafogli frammentati, tipicamente strutture che detengono quote di minoranza in più società operative, si trovavano nella situazione più critica. Una partecipazione del 3% in una PMI con valore fiscale di 200.000 euro non avrebbe soddisfatto né la soglia percentuale né quella assoluta, risultando integralmente tassata in caso di cessione.

I fondi di private equity operanti attraverso strutture SPV avrebbero subito un deterioramento dell’efficienza fiscale nei flussi distributivi. La struttura classica fondo → SPV → target avrebbe visto le distribuzioni dalla SPV alla holding del fondo fuoriuscire dall’area di esenzione per le partecipazioni sotto-soglia.

Le strutture di club deal e co-investimento, dove per definizione le quote dei singoli veicoli sono frazionate tra più investitori, avrebbero incontrato sistematicamente il problema della soglia percentuale.

A ciò si aggiungeva un problema operativo rilevante: il monitoraggio continuo delle soglie. Il valore fiscale di una partecipazione non è statico, varia per effetto di aumenti di capitale, rivalutazioni, affrancamenti e operazioni straordinarie. Mantenere un presidio costante su ogni singola partecipazione per verificare il superamento della soglia di 500.000 euro avrebbe generato un onere gestionale sproporzionato, soprattutto per strutture con portafogli ampi.

Le restrizioni (abrogate) della Legge di Bilancio 2026

Fino all’intervento di marzo, i commi da 51 a 55 della Legge di Bilancio 2026 (L. n. 199/2025) avevano stravolto le regole del gioco. Nella nostra pratica professionale quotidiana, abbiamo gestito mesi di forte incertezza per le imprese e gli investitori istituzionali. La manovra aveva infatti subordinato l’applicazione della Participation Exemption (PEX) e l’esclusione al 95% sui dividendi a due paletti quantitativi molto rigidi:

- Una percentuale di partecipazione al capitale o ai diritti di voto non inferiore al 5%.

- In alternativa, un valore fiscale della partecipazione pari o superiore a 500.000 euro.

Il ripristino pieno degli articoli 87 e 89 del TUIR

Il D.L. 38/2026 interviene chirurgicamente cancellando queste soglie di sbarramento. La norma ripristina la validità e l’impianto originario dell’art. 87 TUIR (per le plusvalenze) e dell’art. 89 TUIR (per l’esclusione dei dividendi). Oggi, le quote societarie tornano a essere pienamente agevolabili in modo indipendente dal loro “peso” percentuale nel capitale sociale o dal valore economico dell’investimento. Il contribuente dovrà quindi limitarsi a verificare esclusivamente i tradizionali requisiti soggettivi e oggettivi della PEX, come il periodo di possesso ininterrotto (holding period) e la reale commercialità dell’impresa partecipata.

Tabella di raccordo: prima e dopo il D.L. 38/2026

Per comprendere a fondo la portata liberatoria del D.L. 38/2026, è utile mettere a confronto diretto le due architetture normative che si sono accavallate in questo primo scorcio d’anno. Nella nostra analisi dei portafogli d’investimento condotta in questi mesi per i clienti di studio, la temporanea vigenza delle restrizioni ha richiesto massima cautela, fortunatamente risolta dall’intervento correttivo.

Ecco una sintesi chiara di come il nuovo Decreto Fiscale ha neutralizzato le penalizzazioni della Legge di Bilancio 2026 in materia di PEX ed esenzione dividendi.

| Requisito fiscale | Legge di Bilancio 2026 (abrogata) | D.L. 38/2026 (Regime attuale) | Impatto operativo |

| Quota di partecipazione | Minimo 5% del capitale o dei diritti di voto. | Nessun limite percentuale. | Esenzione garantita per le partecipazioni di minoranza. |

| Valore della partecipazione | Minimo 500.000 euro (requisito alternativo al 5%). | Nessun limite di valore fiscale. | Tutela piena per i micro-investimenti e le startup early stage. |

| Decorrenza temporale | In vigore dal 1° gennaio 2026. | Efficacia retroattiva dal 1° gennaio 2026. | Continuità normativa e nessun ricalcolo per le operazioni del primo trimestre. |

Come si evince dalla tabella, l’abrogazione dei vincoli quantitativi riporta il sistema italiano in linea con gli standard europei, evitando di penalizzare le holding di partecipazione che frazionano il rischio su molteplici target di modeste dimensioni.

Impatti operativi per holding, private equity e venture capital

Superato il confronto teorico tra le due normative, l’attenzione si sposta sulle conseguenze pratiche di questo dietrofront. L’eliminazione dei vincoli quantitativi rappresenta una boccata d’ossigeno vitale per il mercato dei capitali italiano. Il ripristino dell’esenzione ordinaria tutela in particolar modo le Holding, i fondi di Private Equity e gli operatori di Venture Capital, i cui modelli di business si basano sulla diversificazione spinta e sull’assunzione di partecipazioni spesso frammentate.

Efficacia retroattiva dal 1° gennaio 2026 e ricalcolo acconti IRES

L’aspetto più delicato dell’intera vicenda riguardava la gestione del periodo transitorio. Il legislatore ha saggiamente previsto un’efficacia retroattiva della cancellazione, facendola decorrere dal 1° gennaio 2026. Nel supportare i nostri clienti in fase di pianificazione fiscale, abbiamo riscontrato come questa scelta eviti un pericoloso “buco normativo” per il primo trimestre dell’anno. Le società che hanno ceduto partecipazioni tra gennaio e marzo 2026 non subiranno alcuna penalizzazione. Di conseguenza, non sarà necessario procedere ad alcun complesso ricalcolo in aumento degli acconti IRES 2026, garantendo stabilità finanziaria alle imprese.

Il salvataggio dei Club Deal e delle partecipazioni di minoranza

Il settore che più di tutti rischiava la paralisi era quello dei Club Deal e degli investimenti early stage. Le restrizioni iniziali colpivano duramente i cosiddetti “business angel”, soliti acquisire quote inferiori al 5% con investimenti di partenza ben al di sotto dei 500.000 euro. Il D.L. 38/2026 disinnesca questo rischio, ripristinando l’attrattività fiscale per le operazioni di minoranza ad alto potenziale di crescita.

Chi deve rivalutare le scelte strutturali già adottate

Il ripristino del regime PEX non è una notizia neutrale per tutti i soggetti coinvolti. Per chi aveva già avviato, nei primi mesi del 2026, operazioni strutturali in risposta alla doppia soglia, il decreto apre una fase di rivalutazione obbligata. La domanda concreta è: le scelte adottate per aggirare il vincolo quantitativo sono ancora giustificate sul piano fiscale, o sono diventate inutilmente costose?

Holding con partecipazioni sotto-soglia

Le holding multi-partecipate erano la categoria più direttamente colpita dalla doppia soglia. Portafogli composti da quote di minoranza, tipicamente inferiori al 5% del capitale e con valore fiscale sotto i 500.000 euro, sarebbero stati integralmente esclusi dall’area PEX.

Con il ripristino del regime previgente, queste strutture non devono intraprendere alcuna azione correttiva per le operazioni future. Le partecipazioni sotto-soglia rientrano automaticamente nel perimetro dell’art. 87 TUIR, purché soddisfino i quattro requisiti storici.

Il punto critico riguarda invece le operazioni già avviate. Se nei primi mesi del 2026 sono state eseguite fusioni per incorporazione tra veicoli societari con l’obiettivo esclusivo di consolidare partecipazioni frammentate e superare le soglie, occorre verificare due aspetti:

- Se l’operazione è già perfezionata, la rivalutazione è principalmente strategica: la struttura risultante potrebbe non essere quella ottimale per ragioni diverse dalla PEX (governance, liability, operatività);

- Se l’operazione è ancora in corso o in fase deliberativa, la sospensione e la rivalutazione complessiva dell’assetto sono fortemente raccomandate.

Fondi di private equity e strutture SPV

Per i fondi di private equity operanti attraverso strutture SPV, la Legge di Bilancio 2026 aveva creato una frizione nei modelli di distribuzione. La struttura classica fondo → SPV → target avrebbe visto le distribuzioni dalla SPV alla holding del fondo fuoriuscire dall’area di esenzione per le partecipazioni sotto-soglia.

Il ripristino della dividend exemption senza soglie (art. 89 TUIR) elimina questa frizione. I dividendi dalla SPV alla holding del fondo tornano a beneficiare dell’esclusione al 95%, ripristinando la piena efficienza fiscale della struttura classica.

Sul piano operativo, chi gestisce fondi o club deal deve verificare:

- Se nei primi mesi del 2026 siano stati modificati i patti parasociali o le clausole distributive dei veicoli per adattarsi alle soglie — in tal caso una revisione contrattuale potrebbe essere opportuna;

- Se siano state deliberate distribuzioni anticipate per ottimizzare il prelievo prima che le soglie producessero effetti concreti, da valutare caso per caso con riferimento alla documentazione prodotta.

Chi aveva valutato sub-holding estere

La categoria più esposta alla doppia soglia era quella delle strutture che avevano considerato l’interposizione di sub-holding estere come strumento di ottimizzazione. L’idea di localizzare un veicolo intermedio in un Paese con regime participation exemption senza soglie, Paesi Bassi, Lussemburgo, Cipro, per raccogliere dividendi e plusvalenze e poi redistribuirli verso l’Italia in regime di esenzione era diventata, per alcuni, una valutazione concreta.

Con il ripristino del regime italiano, questa architettura perde la sua motivazione fiscale primaria. Rimangono tuttavia valide altre ragioni per cui una sub-holding estera può essere giustificata, accesso a trattati fiscali più favorevoli, governance internazionale, operatività in mercati specifici, ma queste devono essere valutate autonomamente, senza fare leva sul differenziale PEX che oggi non esiste più.

Consulenza fiscale online

Hai dubbi su come l’abrogazione dei limiti PEX impatti il tuo portafoglio di partecipazioni o hai bisogno di ricalcolare correttamente gli acconti IRES per l’anno in corso? Le novità del Decreto Fiscale richiedono un’attenta analisi per ottimizzare il carico tributario delle operazioni di riorganizzazione aziendale. Richiedi una consulenza fiscale personalizzata per valutare la tua situazione specifica con un team di esperti.

Domande frequenti

L’esenzione PEX (Participation Exemption) è un regime proprio dell’IRES, quindi destinato principalmente a società di capitali (SpA, Srl, SAPA). Tuttavia, per le società di persone commerciali (Snc, Sas) e gli imprenditori individuali, la plusvalenza è parzialmente esente (al 58,14%), a patto di rispettare i requisiti di base dell’art. 87 TUIR, indipendentemente dalle soglie dimensionali abrogate dal D.L. 38/2026.

Cancellati i limiti quantitativi, rimangono tassativi i quattro requisiti originari dell’art. 87 TUIR: possesso ininterrotto dal primo giorno del dodicesimo mese precedente la cessione (holding period), classificazione della partecipazione nelle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso, residenza fiscale della partecipata in uno Stato non a fiscalità privilegiata e l’esercizio di un’effettiva impresa commerciale.

Sì. Essendo un Decreto-legge (emanato il 27 marzo 2026), entra in vigore immediatamente, garantendo certezza operativa fin da subito. Tuttavia, richiede la conversione in legge da parte del Parlamento entro 60 giorni dalla sua pubblicazione in Gazzetta Ufficiale (ovvero entro la fine di maggio 2026) per consolidare definitivamente la norma.

Le società ed enti non residenti (es. holding estere) senza stabile organizzazione in Italia sono soggette a logiche impositive differenti, regolate da ritenute alla fonte e trattati contro le doppie imposizioni. L’abrogazione delle soglie tutela principalmente le holding residenti in Italia, facilitando la gestione delle partecipazioni (nazionali ed estere) senza l’ostacolo del valore minimo di 500.000 euro o del 5% dei diritti di voto.