Rinuncia al credito TFM: sopravvenienza attiva, incasso giuridico, valore fiscale del credito. Contrasto AdE vs AIDC 201/18 e Cass. 19700/25.

La rinuncia al credito TFM produce effetti fiscali opposti a seconda che l’amministratore sia o meno socio della società debitrice. L’art. 88 co. 4-bis TUIR, il principio dell’incasso giuridico e il contrasto tra la ris. AdE n. 124/2017 e la norma AIDC n. 201/2018, confermata da Cass. 16.7.2025 n. 19700, determinano conseguenze divergenti su sopravvenienza attiva e valore fiscale del credito rinunciato.

La rinuncia al TFM è l’atto con cui l’amministratore abbandona il diritto al credito maturato per l’indennità di fine mandato. Gli effetti fiscali dipendono da una variabile determinante: se l’amministratore è anche socio della società, opera l’art. 88 co. 4-bis TUIR con il principio dell’incasso giuridico; se non è socio, si applica l’art. 88 co. 1 TUIR.

Cos’è la rinuncia al credito TFM e quando si verifica

La rinuncia al credito TFM è l’atto giuridico con cui l’amministratore dismette il diritto alla percezione dell’indennità di fine mandato già maturata e iscritta nel passivo del bilancio societario. Non si tratta di una mancata istituzione del TFM, ma della remissione di un credito preesistente: la distinzione è rilevante perché gli effetti fiscali si producono su una posizione già consolidata, tanto in capo alla società quanto in capo all’amministratore.

La fattispecie emerge tipicamente in due contesti operativi. Il primo è quello della crisi di liquidità aziendale: l’amministratore, spesso coincidente con il socio di riferimento, rinuncia al credito TFM per alleggerire il passivo societario senza generare un’uscita di cassa. Il secondo contesto è quello della ristrutturazione del rapporto: alla scadenza del mandato, le parti concordano una rinuncia parziale o totale in luogo dell’erogazione.

L’effetto fiscale della rinuncia non è neutro e dipende da due variabili: se gli accantonamenti al fondo TFM erano stati dedotti dalla società negli esercizi precedenti, e se l’amministratore che rinuncia riveste anche la qualità di socio della medesima società debitrice. Queste due variabili determinano l’applicazione di regimi fiscali distinti, disciplinati dall’art. 88 co. 1 e co. 4-bis del TUIR.

Rinuncia al TFM da parte dell’amministratore non socio

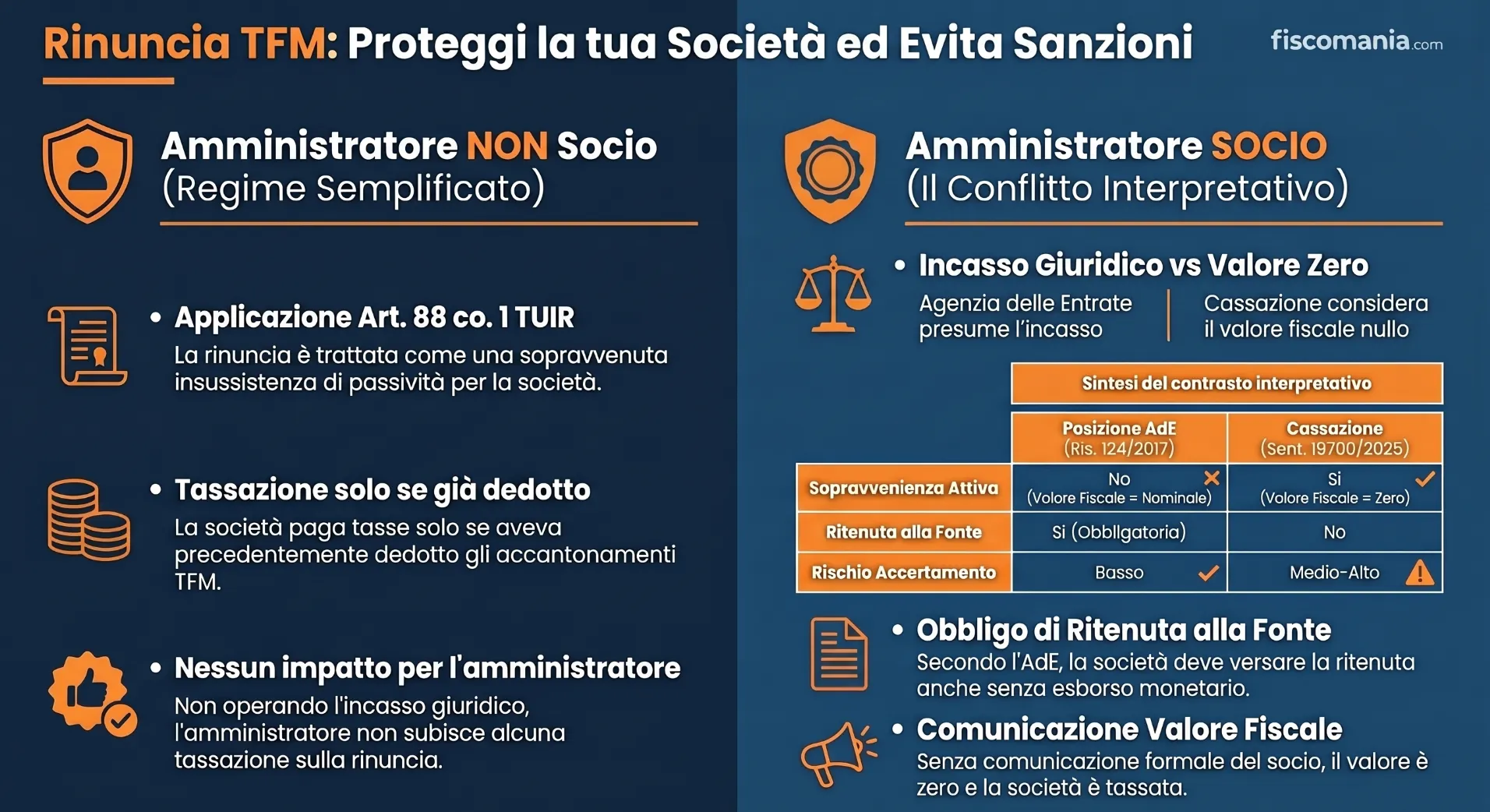

La rinuncia al credito TFM da parte dell’amministratore che non riveste la qualità di socio della società debitrice produce effetti fiscali asimmetrici: le conseguenze si concentrano interamente in capo alla società, mentre l’amministratore non socio non subisce alcuna imposizione fiscale per effetto della remissione del credito.

Sopravvenienza attiva ex art. 88 co. 1 TUIR: quando scatta

In capo alla società, la rinuncia al credito TFM da parte dell’amministratore non socio rientra nell’ambito applicativo dell’art. 88 co. 1 TUIR, che qualifica come sopravvenienza attiva imponibile la sopravvenuta insussistenza di passività iscritte in bilancio in esercizi precedenti. La posizione dell’Agenzia delle Entrate su questo punto è consolidata (ris. 13.10.2017 n. 124).

Il discrimine operativo è la deducibilità pregressa degli accantonamenti. Se la società ha dedotto le quote di TFM per competenza negli esercizi precedenti, in presenza di atto di data certa anteriore all’inizio del rapporto ai sensi dell’art. 105 co. 4 TUIR, la rinuncia genera una sopravvenienza attiva imponibile pari all’intero importo del credito rinunciato. Se invece gli accantonamenti non erano stati dedotti, la rinuncia non produce effetti fiscali attivi: il fondo TFM viene semplicemente eliminato dal passivo senza generare materia imponibile.

Assenza di imposizione in capo all’amministratore non socio

In capo all’amministratore non socio non opera il principio dell’incasso giuridico, che costituisce invece il nodo centrale della fattispecie del socio-amministratore. La rinuncia al credito TFM non determina alcuna imposizione fiscale in capo all’amministratore non socio, né comporta incremento del valore fiscale della partecipazione, categoria che per definizione non è applicabile a chi non detiene quote della società (ris. Agenzia delle Entrate 13.10.2017 n. 124).

La logica sottostante è coerente con il criterio di cassa che governa la tassazione del TFM: il credito rinunciato non è mai stato percepito e, in assenza del meccanismo dell’incasso giuridico, non si considera fiscalmente incassato. L’unico effetto fiscale della rinuncia rimane quindi quello sulla società, con la sopravvenienza attiva che riequilibra, ove ricorra, la deduzione effettuata negli esercizi precedenti.

Rinuncia al TFM da parte dell’amministratore-socio

La rinuncia al credito TFM da parte dell’amministratore che è anche socio della società debitrice è la fattispecie fiscalmente più complessa e quella su cui si concentra il principale contrasto interpretativo tra Agenzia delle Entrate, dottrina professionale e giurisprudenza di legittimità. Il regime applicabile diverge in modo sostanziale a seconda dell’approccio interpretativo seguito, con effetti opposti sia in capo alla società che in capo all’amministratore-socio.

Il principio dell’incasso giuridico e la ritenuta alla fonte

Il principio dell’incasso giuridico è il meccanismo che distingue in modo netto la posizione dell’amministratore-socio da quella dell’amministratore non socio. Secondo la posizione dell’Agenzia delle Entrate (ris. 13.10.2017 n. 124), i crediti TFM oggetto di rinuncia da parte di amministratori che siano anche soci si considerano giuridicamente incassati nel momento della remissione, indipendentemente dall’effettiva percezione delle somme.

La conseguenza operativa è rilevante: la società è tenuta ad effettuare la ritenuta alla fonte sull’importo del credito TFM rinunciato, trattando la rinuncia alla stregua di un’erogazione. L’importo del credito rinunciato, inoltre, incrementa il costo fiscalmente riconosciuto della partecipazione dell’amministratore-socio. Nella prassi dell’Agenzia delle Entrate, in presenza di crediti TFM dovuti a persone fisiche non esercenti attività d’impresa, il valore fiscale del credito rinunciato coincide con il suo valore nominale: ne deriva che la società non deve tassare alcuna sopravvenienza attiva, poiché non vi è differenza tra valore fiscale e valore nominale del credito (ris. 13.10.2017 n. 124).

Il valore fiscale del credito TFM: posizione dell’Agenzia delle Entrate

Secondo l’Agenzia delle Entrate, in presenza di crediti TFM dovuti a persone fisiche non esercenti attività d’impresa, il valore fiscale del credito rinunciato coincide con il valore nominale. La conseguenza applicativa dell’art. 88 co. 4-bis TUIR, che qualifica come sopravvenienza attiva la rinuncia dei soci ai crediti per la parte eccedente il valore fiscale, è che la società non tassa alcuna sopravvenienza attiva, in quanto la differenza tra valore fiscale e valore nominale è pari a zero.

Non è necessario che il socio comunichi formalmente alla società il valore fiscale del credito TFM oggetto di rinuncia: poiché il valore fiscale coincide con il valore nominale, la comunicazione è priva di effetti pratici. Parallelamente, l’importo del credito rinunciato incrementa il costo fiscalmente riconosciuto della partecipazione dell’amministratore-socio, con potenziale beneficio fiscale differito in sede di cessione della partecipazione.

La posizione contraria: norma AIDC n. 201/2018 e Cass. 16.7.2025 n. 19700

La norma di comportamento AIDC n. 201/2018 e la successiva Cass. 16.7.2025 n. 19700 capovolgono la ricostruzione dell’Agenzia delle Entrate sul punto centrale del valore fiscale del credito. Il ragionamento è il seguente: il TFM è un reddito tassato secondo il criterio di cassa, con imposizione al momento della percezione. Finché il credito non è percepito, non ha mai concorso a formare la base imponibile dell’amministratore-socio. Un credito legato a un reddito tassato per cassa ha pertanto valore fiscale pari a zero.

Le conseguenze di questa impostazione sono diametralmente opposte rispetto alla posizione erariale e si biforcano su entrambi i soggetti coinvolti. In capo alla società, trovando applicazione l’art. 88 co. 4-bis TUIR, la rinuncia genera una sopravvenienza attiva imponibile pari all’intero importo del credito rinunciato, poiché il valore fiscale del credito è zero e il valore nominale è positivo. In capo all’amministratore-socio, invece, la rinuncia non determina alcuna imposizione fiscale e non comporta incremento del costo fiscalmente riconosciuto della partecipazione, proprio perché il valore fiscale del credito è pari a zero.

La Corte di Cassazione con la sentenza 16.7.2025 n. 19700 ha esplicitamente affermato che un credito legato a un reddito tassato secondo il criterio di cassa ha valore fiscale pari a zero, allineandosi alla posizione AIDC e discostandosi dalla risoluzione ministeriale del 2017. Allo stato attuale, il contrasto interpretativo rimane aperto: la posizione dell’Agenzia delle Entrate non è stata formalmente aggiornata, e i contribuenti si trovano in una zona di incertezza che richiede una valutazione caso per caso con adeguata documentazione a supporto.

Effetti fiscali della rinuncia al TFM: tabella decisionale

La tabella seguente incrocia le variabili determinanti, tipo di amministratore, presenza di deduzione pregressa, approccio interpretativo, con gli effetti fiscali prodotti in capo alla società e in capo all’amministratore. Le due colonne interpretative riflettono il contrasto attivo tra la posizione dell’Agenzia delle Entrate (ris. 124/2017) e quella della dottrina professionale e della giurisprudenza di legittimità (AIDC n. 201/2018; Cass. 16.7.2025 n. 19700).

| Variabile | Amministratore non socio | Amministratore-socio Posizione AdE (ris. 124/2017) | Amministratore-socio AIDC n. 201/2018 + Cass. 19700/2025 |

|---|---|---|---|

| Norma applicabile | Art. 88 co. 1 TUIR | Art. 88 co. 4-bis TUIR | Art. 88 co. 4-bis TUIR |

| Valore fiscale del credito TFM | Non rilevante | Pari al valore nominale | Pari a zero (reddito tassato per cassa) |

| Sopravvenienza attiva in capo alla società | Sì, se accantonamenti dedotti; No, se non dedotti | No (valore fiscale = valore nominale → differenza zero) | Sì, pari all’intero importo rinunciato |

| Incasso giuridico in capo all’amministratore | Non opera | Sì — credito considerato percepito; ritenuta obbligatoria | No — nessuna imposizione fiscale in capo al socio |

| Incremento costo fiscale partecipazione | Non applicabile | Sì — importo rinunciato incrementa il costo della partecipazione | No — valore fiscale zero non genera incremento |

| Obbligo ritenuta alla fonte (società) | No | Sì | No |

| Rischio accertamento attuale | Basso (posizione consolidata) | Basso (allineato AdE) | Medio-alto (contrasta con posizione AdE) |

Casi operativi

La rinuncia al credito TFM è una delle operazioni che, nella nostra esperienza, viene gestita con maggiore approssimazione proprio perché apparentemente semplice: l’amministratore rinuncia, la società elimina il debito dal passivo. La realtà operativa è più articolata. I casi che seguono illustrano le criticità concrete che emergono quando la rinuncia non è pianificata correttamente o quando il contrasto interpretativo non viene considerato in fase di decisione.

Rinuncia non pianificata in sede di approvazione del bilancio

Un caso ricorrente nella pratica professionale riguarda la rinuncia al TFM deliberata contestualmente all’approvazione del bilancio, in un esercizio in perdita, da parte di un amministratore che è anche socio di maggioranza. L’obiettivo dichiarato è il miglioramento della situazione patrimoniale. Il problema emerge in sede di verifica fiscale: la società non ha effettuato alcuna ritenuta alla fonte sull’importo rinunciato, partendo dal presupposto — non documentato — che il valore fiscale del credito coincidesse con il valore nominale secondo la posizione AdE. L’ufficio contesta invece l’omessa ritenuta applicando il principio dell’incasso giuridico. Nella nostra esperienza, la mancanza di una delibera formale che espliciti il riferimento normativo adottato e il valore fiscale del credito è la principale causa di contestazione in questi casi.

Amministratore-socio che rinuncia senza comunicare il valore fiscale del credito

Nella prassi professionale, un caso frequente è quello dell’amministratore-socio che rinuncia al credito TFM senza predisporre la dichiarazione sostitutiva di atto notorio prevista dall’art. 88 co. 4-bis TUIR per comunicare alla società il valore fiscale del credito. In assenza di tale comunicazione, la norma stabilisce che il valore fiscale si assume pari a zero. Questo significa che, seguendo la lettera della norma, la società dovrebbe tassare una sopravvenienza attiva pari all’intero importo, esattamente l’esito che la posizione AdE vorrebbe evitare. Nella nostra esperienza, questa discrasia tra il comportamento adottato e le conseguenze normative automatiche è spesso sottovalutata, con il rischio che l’omissione della comunicazione produca effetti opposti a quelli attesi.

Società che ha dedotto il TFM per cassa anziché per competenza

Un caso che incontriamo con una certa frequenza riguarda società che, non disponendo di un atto di data certa anteriore all’inizio del rapporto, hanno dedotto il TFM solo al momento dell’erogazione, quindi per cassa, e si trovano poi a gestire una rinuncia da parte dell’amministratore non socio. In questa configurazione, poiché gli accantonamenti non erano stati dedotti per competenza, la rinuncia non genera alcuna sopravvenienza attiva: il fondo TFM viene eliminato dal passivo senza effetti fiscali per la società. Nella nostra esperienza, questo scenario viene spesso male interpretato dai colleghi che assumono automaticamente la presenza di una sopravvenienza attiva, indipendentemente dalla verifica della deducibilità pregressa.

Rinuncia parziale al TFM: trattamento dell’importo residuo

Un caso meno frequente ma operativamente rilevante è quello della rinuncia parziale al credito TFM, in cui l’amministratore dismette solo una quota dell’indennità maturata. Nella nostra esperienza, il problema principale in questi casi non è la determinazione degli effetti fiscali sulla quota rinunciata, che seguono le regole ordinarie, ma la gestione dell’importo residuo: se il TFM supera la soglia di un milione di euro, la parte eccedente rimane soggetta a tassazione ordinaria ai sensi dell’art. 24 co. 31 del DL 201/2011, indipendentemente dall’esistenza dell’atto di data certa. Occorre quindi verificare se la rinuncia parziale incide sulla composizione dell’importo residuo rispetto a questa soglia, evitando che la rinuncia generi paradossalmente un aggravio fiscale sulla quota mantenuta.

Adempimenti della società alla rinuncia del TFM

La rinuncia al credito TFM non è un’operazione fiscalmente neutra sul piano degli adempimenti societari. Indipendentemente dall’approccio interpretativo adottato sul valore fiscale del credito, la società è tenuta a gestire una serie di adempimenti formali la cui omissione espone a contestazioni in sede di verifica. La corretta esecuzione di questi adempimenti è tanto più rilevante nei casi in cui il contrasto interpretativo AdE/AIDC rende la posizione adottata difendibile ma non pacifica.

Obbligo di ritenuta e comunicazione del valore fiscale

L’adempimento principale che la società deve valutare è l’applicazione della ritenuta alla fonte sull’importo del credito TFM rinunciato dall’amministratore-socio. Secondo la posizione dell’Agenzia delle Entrate (ris. 13.10.2017 n. 124), operando il principio dell’incasso giuridico, la rinuncia equivale fiscalmente a una percezione: la società è obbligata ad effettuare la ritenuta come se stesse erogando l’indennità. L’aliquota applicabile dipende dal regime di tassazione del TFM: tassazione separata se sussiste l’atto di data certa anteriore all’inizio del rapporto, tassazione ordinaria in caso contrario.

Sul piano della comunicazione del valore fiscale, l’art. 88 co. 4-bis TUIR prevede che il socio possa comunicare alla società il valore fiscale del credito tramite dichiarazione sostitutiva di atto notorio. In assenza di tale comunicazione, il valore fiscale si assume automaticamente pari a zero, con la conseguenza, nella lettura della norma, che la società dovrebbe rilevare una sopravvenienza attiva imponibile pari all’intero importo rinunciato. La comunicazione del valore fiscale è quindi un adempimento formale con effetti sostanziali: la sua omissione può produrre conseguenze fiscali indesiderate indipendentemente dall’approccio interpretativo seguito.

Sul piano contabile, la società deve rilevare la rinuncia eliminando il fondo TFM dal passivo e iscrivendo, ove ricorra, la sopravvenienza attiva a conto economico. Se è stata effettuata la ritenuta, occorre procedere al versamento nei termini ordinari tramite modello F24 e alla certificazione delle ritenute in favore dell’amministratore. La delibera assembleare o il verbale del consiglio di amministrazione che formalizza la rinuncia deve indicare esplicitamente il riferimento normativo adottato, l’importo oggetto di remissione e il trattamento fiscale applicato: questo documento costituisce la principale linea di difesa in caso di verifica fiscale.

Consulenza fiscale online

La rinuncia al TFM è stata gestita correttamente?

Il contrasto tra la posizione dell’Agenzia delle Entrate e la Cass. 16.7.2025 n. 19700 sul valore fiscale del credito TFM rinunciato genera scenari opposti: omessa ritenuta, sopravvenienza attiva non rilevata o comunicazione del valore fiscale assente possono trasformare un’operazione apparentemente neutra in un rilievo in sede di verifica. Un’analisi della documentazione esistente — delibera di rinuncia, atto di data certa, trattamento contabile adottato — permette di verificare la correttezza della posizione assunta e di intervenire prima che emergano contestazioni.

Richiedi una consulenza →Domande frequenti

No. Per l’amministratore non socio, la sopravvenienza attiva emerge solo se la società aveva dedotto gli accantonamenti per competenza negli esercizi precedenti. Se il TFM era stato dedotto per cassa, per assenza di atto di data certa, la rinuncia non produce alcun effetto fiscale attivo in capo alla società.

No. In capo all’amministratore non socio non opera il principio dell’incasso giuridico. La rinuncia al credito TFM non costituisce percezione fiscalmente rilevante: nessuna imposizione IRPEF sorge in capo all’amministratore, né è dovuta ritenuta alla fonte da parte della società.

Il principio dell’incasso giuridico, applicato dall’Agenzia delle Entrate alla rinuncia al TFM dell’amministratore-socio, stabilisce che la remissione del credito equivale fiscalmente alla sua percezione. La società deve quindi applicare la ritenuta alla fonte come se stesse erogando l’indennità, anche in assenza di un flusso di cassa effettivo.

Secondo l’Agenzia delle Entrate (ris. 124/2017), il valore fiscale del credito TFM rinunciato dall’amministratore-socio coincide con il valore nominale: la società non tassa sopravvenienze attive e il costo della partecipazione aumenta. Secondo la Cass. 16.7.2025 n. 19700 e la norma AIDC n. 201/2018, il valore fiscale è zero, essendo il TFM tassato per cassa, con effetto opposto: sopravvenienza attiva imponibile per la società, nessun incremento del costo della partecipazione per il socio.

L’art. 88 co. 4-bis TUIR stabilisce che in assenza della dichiarazione sostitutiva di atto notorio con cui il socio comunica alla società il valore fiscale del credito, questo si assume automaticamente pari a zero. La società è quindi tenuta a rilevare una sopravvenienza attiva imponibile pari all’intero importo rinunciato, indipendentemente dall’approccio interpretativo seguito.

La società deve formalizzare la rinuncia con delibera assembleare o verbale del consiglio di amministrazione che indichi l’importo rinunciato, il riferimento normativo adottato e il trattamento fiscale applicato. Se l’amministratore è socio, è necessaria la dichiarazione sostitutiva di atto notorio per la comunicazione del valore fiscale del credito. Ove dovuta, la ritenuta va versata tramite modello F24 nei termini ordinari e certificata all’amministratore.