Disciplina dei versamenti fiscali, modelli F24 e cause di esclusione (DURF) nei contratti ad alta intensità di manodopera.

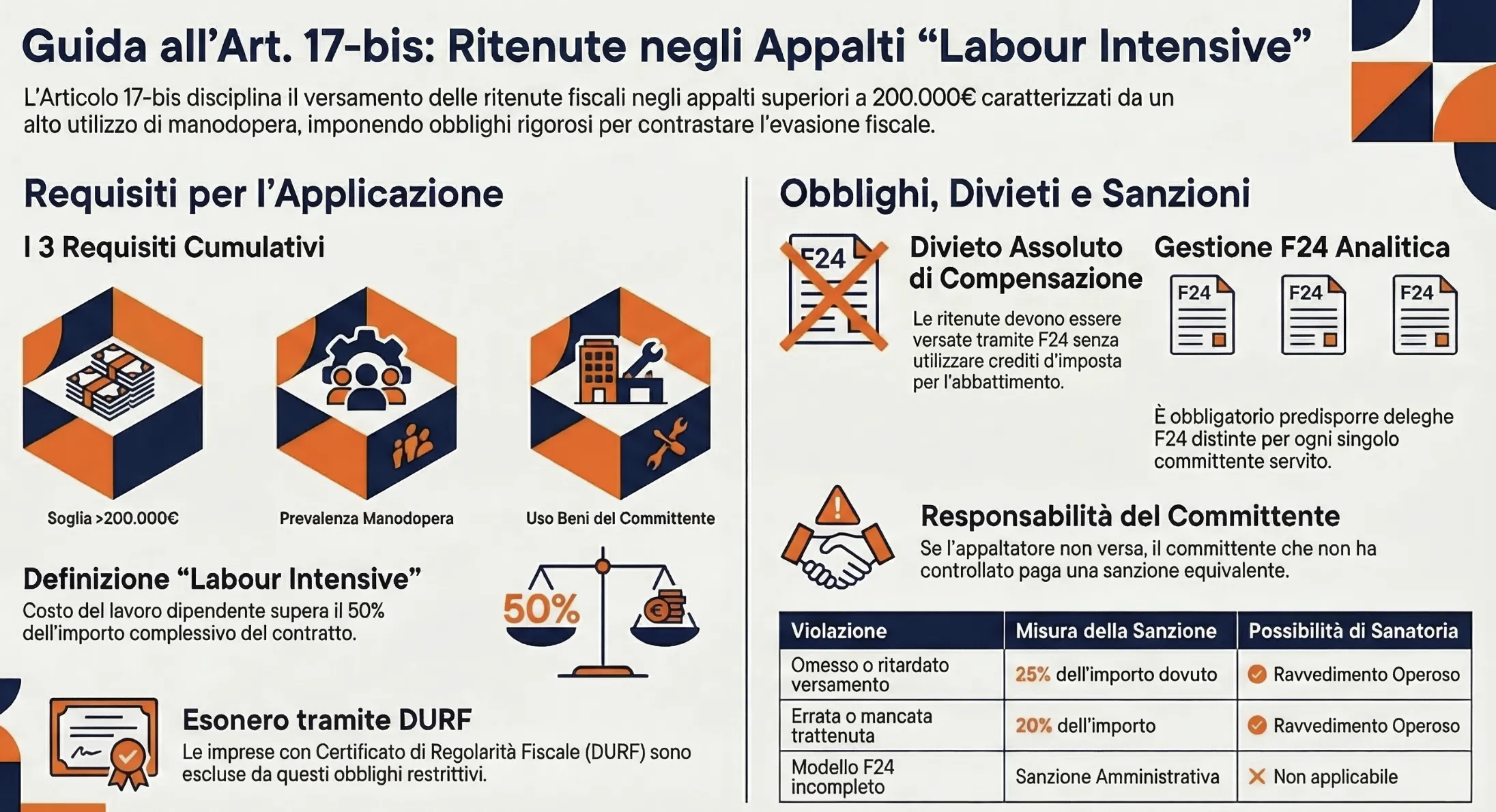

L’art. 17-bis del D.Lgs. n. 241/97 impone alle imprese appaltatrici l’obbligo di versare le ritenute sui redditi di lavoro dipendente senza compensazione per appalti superiori a 200.000 euro caratterizzati da prevalente utilizzo di manodopera. La norma mira a contrastare l’evasione fiscale monitorando i flussi finanziari tra committente, appaltatore e fisco.

Indice degli argomenti

- Ambito di applicazione e presupposti della norma

- Il divieto di compensazione nel Modello F24

- Adempimenti e flusso documentale (checklist)

- Regime sanzionatorio e responsabilità

- L’esonero: il certificato DURF (art. 17-bis, comma 5)

- Sintesi adempimenti ritenute appalti (art. 17-bis D.Lgs. 241/97)

- Consulenza fiscale online

- Domande frequenti

Ambito di applicazione e presupposti della norma

L’articolo 17-bis del D.Lgs. n. 241/97 (Risoluzione n. 108/E del 2019) introduce obblighi rigorosi in materia di versamento delle ritenute fiscali sugli appalti. La normativa si applica ai sostituti d’imposta fiscalmente residenti in Italia che affidano il compimento di una o più opere o servizi a un’impresa appaltatrice, affidataria o subappaltatrice. Nella nostra pratica professionale riscontriamo spesso l’errore di limitare l’applicazione di questa norma alle sole imprese strutturate. In realtà, la disposizione prevede che il committente possa essere non solo un’impresa, ma anche un lavoratore autonomo o un ente non commerciale.

Soglia dei 200.000 euro, labour intensive e beni strumentali

L’obbligo per le imprese esecutrici di determinare e versare le ritenute sui redditi di lavoro dipendente scatta esclusivamente in presenza di tre requisiti cumulativi. In caso di mancanza anche di una sola di queste caratteristiche, trova applicazione la normale disciplina sulle ritenute nei contratti di appalto. I parametri normativi da verificare sono:

- Un importo complessivo annuo dell’opera o del servizio superiore a 200.000 euro.

- La realizzazione dell’opera o servizio caratterizzata dal prevalente utilizzo di manodopera presso le sedi del committente.

- L’impiego di beni strumentali di proprietà del committente o ad esso riconducibili in qualunque forma.

Appalto vs Subfornitura: quali contratti rientrano?

La disposizione normativa impatta fortemente sulle prestazioni legate ai contratti di subfornitura. Il contratto di subfornitura è un accordo in cui un’impresa committente affida a un’impresa subfornitrice la produzione di parti del prodotto finale o lo svolgimento di specifiche fasi del processo produttivo.

Rientrano in questo perimetro contrattuale le lavorazioni effettuate su prodotti semilavorati o materie prime forniti dalla committente stessa. La norma attrae anche i servizi o prodotti incorporati nell’attività del committente e realizzati in conformità a progetti esecutivi, modelli o conoscenze tecniche fornite dalla committente, la quale ne conserva la proprietà industriale. Il contratto deve sempre prevedere il prezzo pattuito, i requisiti specifici richiesti e i termini di consegna e collaudo.

Il divieto di compensazione nel Modello F24

La ratio dell’articolo 17-bis è prevenire comportamenti illeciti e frodi fiscali da parte dei subappaltatori. Il legislatore impone un divieto assoluto di compensazione delle ritenute sul lavoro dipendente e assimilato. L’impresa appaltatrice, affidataria o subappaltatrice deve versare le ritenute senza poterle compensare con proprie posizioni fiscali creditorie. Nella nostra pratica professionale, notiamo che l’errore operativo più frequente è l’utilizzo automatico dei crediti IVA o INPS nel gestionale paghe per abbattere il debito nel modello F24. Questa prassi genera violazioni immediate.

La normativa impone una gestione analitica dei pagamenti. Quando i committenti dell’impresa sono più di uno, è necessario frazionare gli adempimenti relativi alle ritenute. L’azienda deve predisporre distinte deleghe F24 per ciascun singolo committente. Il modello F24 deve contenere tutti gli elementi necessari per l’identificazione del soggetto che esegue il versamento e per l’imputazione esatta della somma. L’Agenzia delle Entrate considera un modello F24 incompleto come una violazione formalmente sanzionabile.

Adempimenti e flusso documentale (checklist)

La corretta applicazione dell’art. 17-bis richiede una rigorosa ripartizione delle responsabilità documentali tra i soggetti coinvolti. Il legislatore ha disegnato un meccanismo di controllo incrociato in cui l’impresa esecutrice esegue il versamento e il committente ne verifica la regolarità. In sede di ispezione solitamente accade che la mancanza di un singolo documento, o l’invio tardivo dello stesso, faccia scattare contestazioni a catena per entrambe le parti coinvolte.

Obblighi dell’appaltatore: F24, ore e retribuzioni

L’impresa appaltatrice, affidataria o subappaltatrice ha l’onere di trasmettere al committente una specifica e dettagliata documentazione. Questa trasmissione deve avvenire tassativamente entro i cinque giorni lavorativi successivi alla scadenza del termine previsto per il pagamento delle ritenute. Le imprese subappaltatrici sono tenute a inoltrare i documenti anche all’impresa appaltatrice principale. La checklist documentale obbligatoria comprende:

- Le copie dei modelli F24 utilizzati per il pagamento delle ritenute sui redditi di lavoro dipendente e assimilati.

- Un elenco nominativo di tutti i lavoratori impiegati nel mese precedente, indicando il relativo codice fiscale e il dettaglio delle ore di lavoro prestate da ciascuno.

- L’ammontare della retribuzione corrisposta a ogni lavoratore impiegato nell’esecuzione dell’opera o del servizio affidato.

- Il dettaglio delle ritenute fiscali eseguite nel mese precedente per ciascun dipendente, evidenziando separatamente le ritenute imputabili alla prestazione affidata dallo specifico committente.

Obblighi del committente: verifica, sospensione e segnalazione all’AdE

Il committente dell’opera assume per legge una posizione di garanzia e controllo. Egli deve richiedere attivamente all’impresa affidataria la copia dei modelli F24 quietanzati. Qualora il committente rilevi un inadempimento o non riceva i documenti nei termini previsti, ha l’obbligo inderogabile di sospendere il pagamento dei corrispettivi maturati dall’impresa esecutrice. Tale sospensione dei pagamenti deve perdurare finché l’impresa non regolarizza la propria posizione. Infine, il committente deve comunicare l’inadempimento all’Agenzia delle Entrate territorialmente competente entro il termine perentorio di 90 giorni.

Regime sanzionatorio e responsabilità

Il sistema sanzionatorio introdotto dall’art. 17-bis differenzia nettamente le violazioni formali da quelle sostanziali. L’impianto normativo punisce con maggiore severità l’omesso versamento rispetto alle mere carenze documentali. Nella nostra pratica professionale, notiamo che l’Agenzia delle Entrate concentra i controlli incrociati proprio sui flussi finanziari mancanti.

Sanzioni per l’appaltatore (20% e 25%) e ravvedimento operoso

L’impresa appaltatrice è responsabile in via principale per la corretta esecuzione e il versamento delle ritenute. La violazione degli obblighi di determinazione ed esecuzione comporta una sanzione amministrativa pari al 20% dell’ammontare non trattenuto. In caso di ritardo o omesso versamento, la sanzione sale al 25% dell’importo dovuto. L’impresa esecutrice può regolarizzare la propria posizione sfruttando l’istituto del ravvedimento operoso per ridurre le sanzioni scaturenti dall’omesso versamento. La presentazione di modelli F24 incompleti o privi degli elementi identificativi attiva ulteriori sanzioni specifiche.

| Violazione appaltatore | Riferimento normativo | Misura della sanzione | Possibilità di sanatoria |

| Errata determinazione o mancata trattenuta | Art. 14 D.Lgs. 471/97 | 20% dell’importo non trattenuto | Ravvedimento operoso |

| Ritardato o omesso versamento | Art. 13 c. 1 D.Lgs. 471/97 | 25% dell’importo non versato | Ravvedimento operoso |

| Modello F24 incompleto | Art. 15 c. 1 D.Lgs. 471/97 | Sanzione amministrativa | Non applicabile per ravvedimento documentale |

Responsabilità solidale e sanzioni per il committente

L’inadempimento degli obblighi di controllo genera responsabilità pecuniaria per il committente esclusivamente in caso di omesso o parziale versamento da parte dell’appaltatore. Il committente che omette le dovute verifiche documentali è tenuto al pagamento di una somma esattamente pari alla sanzione irrogata all’impresa esecutrice.

Qualora l’inadempimento dell’appaltatore sia puramente documentale e le ritenute risultino integralmente versate, il committente non rischia alcuna sanzione. Il presupposto indefettibile per sanzionare il committente è l’effettiva irrogazione di una sanzione all’appaltatore per mancato pagamento. In sede di gestione operativa, il committente invita in prima battuta l’impresa a sanare l’errore tramite ravvedimento operoso, procedendo alla segnalazione formale all’Agenzia delle Entrate solo in caso di inerzia entro i successivi 90 giorni.

Caso pratico: gestione di un F24 omesso e calcolo del rischio per il committente

L’impresa Alfa (committente) affida un appalto labour-intensive da 250.000 euro all’impresa Beta (appaltatore). Beta omette il versamento di 10.000 euro di ritenute a novembre 2025. Alfa non richiede gli F24, non sospende i pagamenti dei corrispettivi e non segnala l’anomalia.

A seguito di accertamento formale, l’Agenzia delle Entrate irroga a Beta una sanzione del 25% per omesso versamento, pari a 2.500 euro. Alfa, avendo violato integralmente gli obblighi di controllo documentale, viene chiamata a versare una somma identica di 2.500 euro, in virtù del meccanismo di responsabilità diretta.

Se Alfa avesse controllato i documenti, sospeso tempestivamente il pagamento di fatture e segnalato il fatto entro 90 giorni all’Agenzia delle Entrate, non avrebbe subito alcuna sanzione pecuniaria

L’esonero: il certificato DURF (art. 17-bis, comma 5)

Gli obblighi finora descritti non riguardano le imprese in possesso dei requisiti previsti dal comma 5 dell’articolo 17-bis. Queste realtà aziendali possono richiedere al committente la disapplicazione integrale di questa disciplina fiscale, allegando una specifica certificazione. Nella nostra pratica professionale, consigliamo sempre alle imprese affidatarie di verificare preventivamente la propria posizione per evitare i pesanti oneri amministrativi derivanti dalla gestione analitica degli F24.

I requisiti di affidabilità fiscale e validità del DURF

La facoltà di disapplicazione spetta esclusivamente alle imprese appaltatrici, affidatarie o subappaltatrici che soddisfano stringenti parametri. L’impresa deve risultare in attività da almeno 3 anni ed essere in regola con tutti gli obblighi dichiarativi. Il legislatore richiede inoltre l’avvenuto versamento, nell’ultimo triennio, di imposte complessive per un importo non inferiore al 10% dell’ammontare dei ricavi o compensi dichiarati. L’azienda non deve presentare iscrizioni a ruolo, accertamenti esecutivi o avvisi di addebito per imposte sui redditi, IRAP, ritenute e contributi previdenziali per importi superiori a 50.000 euro. Il divieto non si applica qualora per tali debiti siano in vigore provvedimenti di sospensione o piani di rateazione per i quali non sia intervenuta la decadenza.

Il possesso di questi requisiti viene attestato dal cosiddetto DURF, acronimo di Documento Unico di Regolarità Fiscale. Questo certificato ufficiale viene rilasciato dall’Agenzia delle Entrate. Il documento ha una validità temporale limitata a 4 mesi dalla data del suo rilascio.

Il vero vantaggio: sblocco delle compensazioni INPS e INAIL

L’esibizione del DURF genera un beneficio finanziario immediato e tangibile. Nei confronti delle imprese cui si applica la deroga prevista dall’art. 17-bis, comma 5, non opera il divieto di compensazione. L’azienda riacquisisce la libertà di compensare il versamento dei contributi previdenziali, assistenziali e dei premi assicurativi. Questo sblocco riguarda i contributi maturati nel corso della durata del contratto in relazione ai dipendenti impiegati nell’esecuzione delle opere o dei servizi. In sede di pianificazione finanziaria, ripristinare la facoltà di compensazione orizzontale garantisce liquidità vitale e continuità operativa alle aziende labour-intensive.

Sintesi adempimenti ritenute appalti (art. 17-bis D.Lgs. 241/97)

| Soggetto | Requisiti chiave (soglia > € 200k) | Obblighi principali | Sanzioni / Rischi |

| Appaltatore / Subfornitore | Contratto >200.000€, prevalenza manodopera e uso beni del committente. | No compensazione F24 per ritenute dipendenti. Inviare al committente F24 e dati lavoratori entro 5 giorni. | Sanzioni dal 20% al 25% per omessi versamenti o errori nel calcolo delle ritenute. |

| Committente | Imprese/Professionisti che affidano l’appalto sopra soglia. | Controllo F24 ricevuti. Se l’appaltatore è inadempiente: bloccare i pagamenti e segnalare all’AdE. | Responsabilità pecuniaria pari alla sanzione dell’appaltatore (fino al 25%). |

| Impresa con DURF | In attività da 3 anni, regolarità fiscale e debiti <50.000€. | Esonero totale dagli obblighi sopra citati. Può compensare i crediti normalmente. | Decadenza dai benefici in caso di perdita dei requisiti di affidabilità. |

Consulenza fiscale online

Gestire contratti ad alta intensità di manodopera espone committenti e appaltatori a pesanti rischi sanzionatori e blocchi della liquidità. Un errore nel flusso di controllo degli F24 o la mancata richiesta del DURF possono generare responsabilità solidali per decine di migliaia di euro. Se la tua azienda gestisce appalti superiori a 200.000 euro e necessiti di strutturare una procedura di controllo a norma di legge o di assistenza per la richiesta del Documento Unico di Regolarità Fiscale, prenota oggi stesso una consulenza fiscale specializzata.

Domande frequenti

Il limite quantitativo di 200.000 euro annui deve intendersi rigorosamente al netto dell’Imposta sul Valore Aggiunto (IVA). Il calcolo si effettua considerando il valore complessivo dell’opera o del servizio affidato dal committente all’impresa nel corso dell’anno solare, aggregando anche più contratti se afferiscono al medesimo progetto.

Le imprese in possesso dei requisiti di affidabilità fiscale possono richiedere il Documento Unico di Regolarità Fiscale direttamente tramite il proprio Cassetto Fiscale sul portale dell’Agenzia delle Entrate. In alternativa, è possibile inoltrare l’istanza di rilascio tramite Posta Elettronica Certificata (PEC) alla Direzione Provinciale competente, che ha l’obbligo di emetterlo e certificarne la validità di 4 mesi.

Il concetto di labour intensive si concretizza quando il costo del lavoro dipendente impiegato nell’esecuzione dell’opera supera il 50% dell’importo complessivo del contratto. L’Agenzia delle Entrate valuta l’incidenza della manodopera rispetto all’utilizzo dei capitali, dei mezzi e delle tecnologie messe in campo dall’appaltatore.

Sì, un condominio rientra a pieno titolo nell’ambito di applicazione della norma. Operando legalmente come sostituto d’imposta (ad esempio per i servizi di pulizia, manutenzione o guardiania), l’amministratore di condominio è tenuto a richiedere gli F24 all’impresa appaltatrice se il valore dei servizi affidati supera la soglia di legge e c’è un uso prevalente di manodopera.

Se l’impresa esecutrice utilizza esclusivamente attrezzature e macchinari di sua proprietà, senza alcun impiego di beni riconducibili al committente, decade uno dei tre requisiti cumulativi fissati dall’art. 17-bis. In questa specifica casistica, la disciplina restrittiva sulle ritenute e il divieto di compensazione non trovano applicazione.

Assolutamente sì. Quando un consorzio assume la veste di committente e affida l’esecuzione dei lavori alle imprese consorziate (o a subappaltatori terzi), è tenuto a rispettare integralmente gli obblighi di controllo documentale. Le imprese consorziate esecutrici, specularmente, devono versare le ritenute senza compensazione e fornire i modelli F24 quietanzati al consorzio.