Rendiconto economico della stabile organizzazione ex art. 152 TUIR: principi contabili, fondo di dotazione, arm's length e obbligo data certa

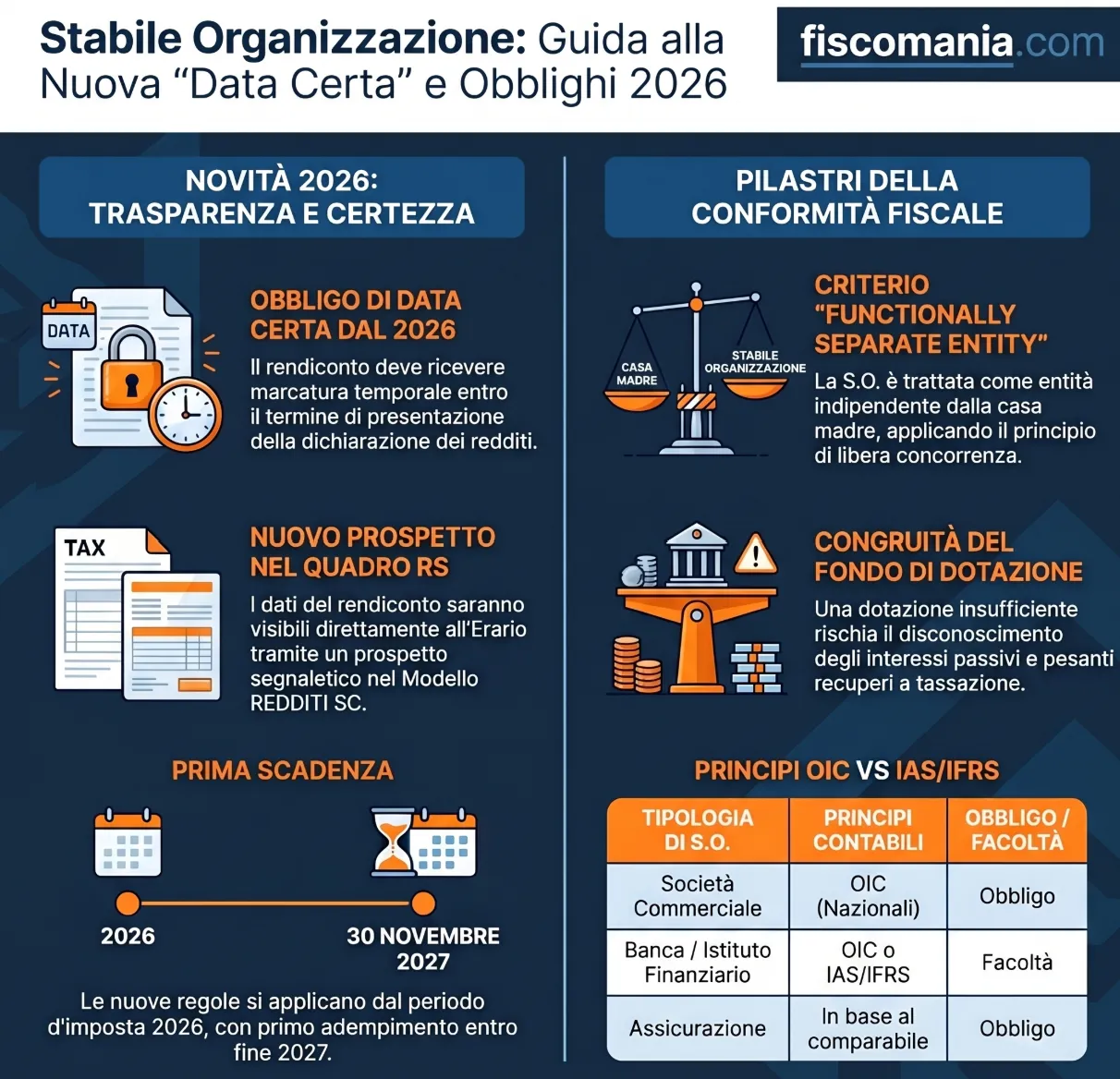

L’art. 152 TUIR impone alle imprese non residenti con stabile organizzazione in Italia la redazione di un rendiconto economico e patrimoniale a funzione esclusivamente fiscale. Lo schema di decreto Omnibus correttivo (approvato in via preliminare il 10 giugno 2026) introduce l’obbligo di data certa mediante marcatura temporale, con prima applicazione al periodo d’imposta 2026.

Il rendiconto della stabile organizzazione è il documento contabile previsto dall’art. 152 TUIR attraverso cui le imprese non residenti determinano il reddito imponibile IRES in Italia. Redatto secondo i principi OIC, o IAS/IFRS nei casi previsti, costituisce la base per le variazioni fiscali IRES. A differenza del bilancio societario, non è soggetto a pubblicità: lacuna che lo schema di decreto Omnibus correttivo 2026 colma introducendo l’obbligo di data certa mediante marcatura temporale.

Il rendiconto della stabile organizzazione: funzione e quadro normativo

Il rendiconto economico e patrimoniale della stabile organizzazione è il documento contabile previsto dall’art. 152 comma 1 del TUIR attraverso cui le società e gli enti commerciali non residenti determinano il reddito imponibile in Italia. La sua natura è esclusivamente fiscale: non costituisce un bilancio civilistico, non è soggetto a deposito presso il Registro delle Imprese e non richiede approvazione assembleare. Questa caratteristica lo distingue strutturalmente dal bilancio d’esercizio delle società di capitali residenti e ha rappresentato, fino all’intervento del decreto Omnibus correttivo 2026, una significativa lacuna sul piano della certezza probatoria nei confronti dell’Erario.

Il rendiconto costituisce il punto di partenza obbligatorio per la determinazione del reddito IRES della S.O.: dal risultato economico emergente dal documento si applicano le variazioni in aumento e in diminuzione previste dalla disciplina IRES, esattamente come avviene per i soggetti residenti. L’art. 152 comma 1 del TUIR, nella formulazione introdotta dal D.Lgs. 14 settembre 2015, n. 147 (c.d. decreto internazionalizzazione), ha codificato questo meccanismo, superando il previgente principio della “forza di attrazione” della S.O. e allineando la norma italiana all’art. 7 del Modello OCSE.

Perimetro soggettivo: chi è tenuto alla redazione

L’obbligo di redazione del rendiconto riguarda le società e gli enti commerciali non residenti che esercitano attività d’impresa in Italia mediante una stabile organizzazione. Per espressa previsione dell’art. 152 comma 4 del TUIR, le disposizioni si applicano anche alle società commerciali di tipo diverso da quelli regolati dal codice civile italiano, con ciò ricomprendendo forme societarie estere prive di un corrispondente diretto nell’ordinamento nazionale.

Restano estranei all’obbligo gli enti non commerciali non residenti, disciplinati dall’art. 153 del TUIR, e le persone fisiche non residenti con redditi d’impresa prodotti in Italia, per le quali operano regole distinte. Il perimetro è quindi delimitato dalla natura commerciale del soggetto non residente e dall’esercizio dell’attività attraverso una S.O. identificata ai sensi dell’art. 162 del TUIR.

La funzione fiscale del rendiconto e l’assenza di pubblicità

Il rendiconto della S.O. assolve una funzione esclusivamente fiscale: consente all’Amministrazione finanziaria di verificare la corretta attribuzione del reddito alla stabile organizzazione italiana, separandolo dal reddito complessivo prodotto dalla casa madre nel resto del mondo. Non è soggetto ad alcuna forma di pubblicità legale, a differenza del bilancio delle società di capitali residenti, né a revisione obbligatoria, né a deposito presso enti pubblici.

Questa assenza di pubblicità ha storicamente reso difficile per l’Erario verificare la data di effettiva formazione del documento, con il rischio concreto di retrodatazioni strumentali in sede di accertamento. È precisamente questa lacuna che la Relazione illustrativa allo schema di decreto Omnibus correttivo 2026 individua come presupposto dell’intervento normativo sull’art. 152 TUIR: conferire autenticità e certezza al rendiconto attraverso l’attribuzione della data certa, colmando un’asimmetria rispetto agli strumenti di trasparenza già operativi per altre categorie di contribuenti.

Come si determina il reddito della stabile organizzazione: il criterio della functionally separate entity

Il reddito della stabile organizzazione italiana si determina applicando il criterio della functionally separate entity, codificato dall’art. 152 comma 2 del TUIR. La norma impone di considerare la S.O. come un’impresa distinta, separata e indipendente dalla casa madre da cui promana, operante sul libero mercato in condizioni identiche o similari. Questo approccio, elaborato in sede OCSE e recepito nel D.Lgs. n. 147/2015, supera definitivamente il previgente principio della forza di attrazione e allinea la disciplina italiana all’art. 7 del Modello di Convenzione OCSE nella versione 2010.

Il criterio non è una mera finzione contabile: impone un’analisi funzionale concreta della S.O., che tenga conto delle funzioni effettivamente svolte, dei rischi assunti e dei beni utilizzati dalla struttura italiana. Il risultato di questa analisi determina sia il reddito attribuibile sia la congruità del fondo di dotazione, come si vedrà nella sezione dedicata.

L’approccio dell’impresa indipendente e il rinvio al Modello OCSE

L’art. 152 comma 2 del TUIR traspone in legge la Authorized OECD Approach (AOA), ovvero il metodo dell’impresa indipendente elaborato dall’OCSE nei Reports del 2008 e del 2010 sull’attribuzione dei profitti alle stabili organizzazioni. Secondo questo approccio, la S.O. va trattata come se fosse un’entità autonoma che intrattiene rapporti con la casa madre alle stesse condizioni che applicherebbero tra loro imprese indipendenti in circostanze comparabili.

Il rinvio all’AOA ha implicazioni operative dirette sulla redazione del rendiconto: non è sufficiente ripartire contabilmente costi e ricavi tra casa madre e S.O. sulla base di criteri interni di gruppo. È necessario che questa ripartizione rifletta una realtà economica verificabile, funzioni svolte, rischi assunti, asset impiegati, coerente con quanto imprese terze indipendenti avrebbero pattuito. L’Amministrazione finanziaria può disconoscere attribuzioni di reddito non conformi a questo standard, con conseguente recupero a tassazione e applicazione delle relative sanzioni.

Variazioni fiscali IRES sul risultato del rendiconto

Il risultato economico emergente dal rendiconto non coincide automaticamente con il reddito imponibile IRES della S.O. italiana. L’art. 152 comma 1 del TUIR prevede espressamente che al risultato del rendiconto si applichino le variazioni fiscali previste dalla disciplina IRES, le stesse applicabili ai soggetti residenti con caratteristiche analoghe.

In concreto, questo significa che il professionista o il tax manager incaricato della gestione fiscale della S.O. deve operare, a partire dal risultato del rendiconto, tutte le riprese in aumento e in diminuzione previste dal TUIR: ammortamenti eccedenti i limiti fiscali, accantonamenti non deducibili, dividendi in entrata soggetti a esenzione parziale, plusvalenze in participation exemption, interessi passivi nel perimetro dell’art. 96 TUIR. Il rendiconto è quindi il punto di partenza contabile, non il punto di arrivo fiscale.

Principi contabili applicabili al rendiconto della stabile organizzazione

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?