Presunzione residenza fiscale in Italia di società estere che controllano aziende italiane o con management italiano art. 73 co. 5-bis TUIR

Il tema della residenza fiscale delle società estere facenti parte di gruppi multinazionali è rilevante ed ha l’obiettivo di evitare situazioni in cui società risultano soltanto formalmente (e non anche in sostanza) residenti all’estero. A definire i criteri per identificare come residente una società è l’art. 73 del TUIR, a cui poi si deve aggiungere la disciplina antielusiva del successivo co. 5-bis, volto a considerare residenti società estere costituite fittiziamente all’estero.

L’Amministrazione finanziaria, infatti, con l’obiettivo di contrastare il fenomeno delle società esterovestite può sfruttare, nel nostro ordinamento giuridico, una presunzione legale relativa di residenza. Si tratta di una presunzione in virtù della quale si considera esistente nel territorio dello Stato la sede dell’amministrazione di società ed enti non residenti che soddisfano determinati requisiti. Sostanzialmente, se si ricade all’interno di una delle fattispecie, si ha l’inversione dell’onere della prova sul contribuente. Ovvero, la società in questione viene automaticamente considerata fiscalmente residente in Italia, salvo prova contraria.

Come puoi capire da subito, ricadere in una di queste fattispecie significa vedersi imputare la tassazione italiana sulla società estera, con evidenti problematiche da superare, tra cui l’onere della prova. Nella prassi quotidiana le fattispecie che andremo a vedere sono quelle in cui, spesso, ricadono imprenditori che, impropriamente, decidono di aprire un’azienda all’estero, senza essere sufficientemente preparati sull’argomento.

La residenza fiscale delle società

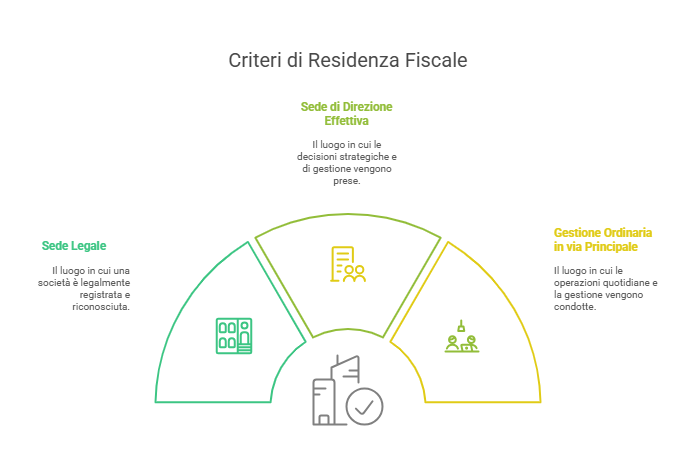

Il concetto di residenza fiscale, per le società, è disciplinato dall’articolo 73, co. 3 del TUIR. Questa disposizione afferma che si considerano residenti ai fini delle imposte sui redditi le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato, alternativamente:

- La sede legale;

- La sede di direzione effettiva;

- La gestione ordinaria in via principale.

Non è mia intenzione soffermarmi in dettaglio su questi tre aspetti. Nel caso ti rimando a questo contributo di dettaglio dove ho già affrontato questo argomento: “Guida alla residenza fiscale delle società“.

L’aspetto che ci interessa a questi fini è quello legato al fatto che tale norma, generale, lascia sull’Amministrazione finanziaria la prova di una eventuale residenza fiscale in Italia di enti incorporati all’estero. Naturalmente, quando tali enti presentano le caratteristiche individuate dalla disposizione in commento. Tuttavia, accanto a questa disposizione di carattere generale vi è un’ulteriore norma da tenere in considerazione, che riguarda fattispecie che il legislatore ha inteso evidenziare al fine scoraggiare eventuali abusi. Questa norma, ovvero il comma 5-bis dell’art. 73 del TUIR introduce una presunzione legale (relativa) di residenza in Italia per alcune categorie di enti societari costituiti all’estero.

La presunzione legale di residenza in Italia di enti esteri

Possiamo affermare che il co. 5-bis dell’art. 73 del TUIR rappresenta una delle disposizioni cardine del nostro sistema tributario per quanto riguarda la fiscalità internazionale di enti societari. Tale disposizione prevede quanto segue:

Salvo prova contraria, si considerano altresì residenti nel territorio dello Stato le società ed enti che detengono partecipazioni di controllo, ai sensi dell’articolo 2359, primo comma, del codice civile, nei soggetti di cui alle lettere a) e b) del comma 1, se, in alternativa:

a) sono controllati, anche indirettamente, ai sensi dell’articolo 2359, primo comma, del codice civile, da soggetti residenti nel territorio dello Stato;

b) sono amministrati da un consiglio di amministrazione, o altro organo equivalente di gestione, composto in prevalenza di consiglieri residenti nel territorio dello Stato.

Le presunzioni di residenza

Questa norma, quindi, introduce, nell’ambito del tema della residenza fiscale una presunzione legale di residenza in Italia per società estere che soddisfano almeno uno dei due requisiti richiesti dalla norma. In particolare, per società costituite all’estero che controllano società residenti in Italia, le quali:

- Sono controllate, anche indirettamente, da soggetti residenti nel territorio italiano;

- Sono amministrate da un organo amministrativo composto in prevalenza da soggetti residenti nel territorio dello Stato.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?