Pensione ENPAM medici iscritti AIRE: come si divide la tassazione tra Italia e Stato estero, quando spetta il rimborso INPS e Convenzione.

La pensione ENPAM erogata dall’INPS a medici iscritti AIRE non segue un regime fiscale unitario: le Convenzioni OCSE impongono una tripartizione in base all’origine contributiva, con esiti radicalmente diversi tra quota da libera professione, quota da attività ambulatoriale ASL e ruolo della cittadinanza del percettore.

La pensione ENPAM per i medici residenti all’estero non è soggetta a un regime fiscale unitario. L’ENPAM, cassa previdenziale dei medici italiani, eroga tramite INPS un trattamento che si compone di quote con origini contributive distinte: libera professione, iscrizione all’Albo e attività ambulatoriale presso ASL. Ciascuna quota segue un articolo convenzionale diverso del Modello OCSE, con potestà impositiva attribuita a Stati differenti. L’errore più frequente è trattare l’intera pensione come unitaria, subendo ritenute IRPEF non dovute senza richiederne il rimborso.

La pensione ENPAM e il problema della doppia imposizione

La pensione ENPAM erogata dall’INPS a un medico iscritto AIRE è soggetta, per default, a una ritenuta IRPEF del 23% sull’intero importo mensile. Questa trattenuta avviene indipendentemente dal fatto che il medico sia fiscalmente residente all’estero e che lo Stato di residenza tassi a sua volta lo stesso reddito. Il risultato è una doppia imposizione di fatto, in parte illegittima, che nella prassi rimane invisibile perché il contribuente non conosce i meccanismi convenzionali che gli consentirebbero di contestarla.

Il problema nasce da una caratteristica strutturale dell’ENPAM: la pensione non origina da un’unica tipologia di contribuzione, ma da più fonti che riflettono carriere professionali miste. Un medico che ha esercitato sia come libero professionista sia come specialista ambulatoriale presso una ASL ha versato contributi in regimi distinti, ciascuno dei quali produce una quota pensionistica con qualificazione giuridica propria. Le Convenzioni contro le doppie imposizioni stipulate dall’Italia non trattano la pensione ENPAM come un blocco unitario: guardano all’origine di ciascuna quota e assegnano la potestà impositiva allo Stato competente per quella specifica componente.

L’INPS, in qualità di sostituto d’imposta, non è strutturalmente attrezzato a operare questa distinzione in modo automatico. Per prassi consolidata, applica la ritenuta sull’intero importo e lascia al contribuente l’onere di dimostrare quali quote non siano imponibili in Italia e di richiederne il rimborso. Comprendere la tripartizione convenzionale è quindi il presupposto operativo per recuperare le ritenute indebite e impostare correttamente la posizione fiscale nei due Paesi.

Le Convenzioni contro le doppie imposizioni e le pensioni dei medici

Le Convenzioni contro le doppie imposizioni stipulate dall’Italia seguono il Modello OCSE, che disciplina la tassazione dei redditi da pensione attraverso tre articoli distinti. La scelta dell’articolo applicabile non dipende dall’ente previdenziale erogante, né dall’importo della prestazione: dipende esclusivamente dalla natura del rapporto di lavoro da cui origina la contribuzione che ha generato quella quota pensionistica. Per le pensioni delle casse professionali come l’ENPAM, questa distinzione produce esiti radicalmente diversi a seconda della carriera del medico.

Un elemento spesso trascurato è che le Convenzioni non si applicano alla pensione come entità unitaria, ma alla singola quota contributiva. L’art. 3 della maggior parte delle Convenzioni bilaterali stipulate dall’Italia stabilisce che le espressioni non diversamente definite nel testo convenzionale hanno il significato attribuito loro dalla legislazione interna dello Stato tenuto ad applicare la Convenzione. Questo significa che la qualificazione di una quota pensionistica come “pubblica” o “privata” si determina in base al diritto italiano, non a quello dello Stato estero di residenza.

Art. 18 Modello OCSE: pensioni da cessato lavoro dipendente privato

L’art. 18 del Modello OCSE stabilisce che le pensioni e le remunerazioni analoghe corrisposte a un residente di uno Stato contraente in relazione a un cessato impiego privato sono imponibili esclusivamente nello Stato di residenza del percettore. La regola è favorevole al medico residente all’estero: se la quota pensionistica origina da un rapporto di lavoro dipendente con un datore privato, l’Italia rinuncia alla propria potestà impositiva. Tuttavia, l’art. 18 si applica solo alle pensioni derivanti da un cessato impiego dipendente nel settore privato: non copre né la libera professione né il lavoro alle dipendenze di enti pubblici, che seguono regole diverse.

Art. 19 Modello OCSE: pensioni pubbliche

L’art. 19 §2 del Modello OCSE stabilisce che le pensioni corrisposte da uno Stato contraente, da una sua suddivisione politica o da un ente locale a fronte di servizi resi a tale Stato o ente sono imponibili esclusivamente nello Stato della fonte. Per un medico che ha lavorato presso una ASL, struttura del Servizio Sanitario Nazionale, la quota pensionistica corrispondente rientra in questa categoria: l’Italia, come Stato erogante, mantiene la potestà impositiva esclusiva indipendentemente dalla residenza estera del percettore.

L’art. 19 §2 lett. b) introduce tuttavia un’eccezione rilevante: la tassazione esclusiva passa allo Stato di residenza quando il beneficiario ha acquisito la nazionalità di tale Stato senza possedere la cittadinanza italiana. Un medico con doppia cittadinanza italo-lussemburghese residente in Lussemburgo non può invocare questa eccezione: avendo anche la cittadinanza italiana, la pensione pubblica resta imponibile esclusivamente in Italia.

Art. 21/22 Modello OCSE: altri redditi

L’art. 21 del Modello OCSE (rubricato “Altri redditi” nelle convenzioni più recenti, art. 22 in alcune più datate come quella con il Lussemburgo) disciplina tutti i redditi non espressamente trattati negli articoli precedenti. Le pensioni derivanti da contributi versati in qualità di iscritto all’Albo dei Medici Chirurghi e degli Odontoiatri e da attività di libera professione non rientrano nell’art. 18 (che richiede un cessato impiego dipendente) né nell’art. 19 (che richiede servizi resi a un ente pubblico). Ricadono quindi nell’articolo residuale, che prevede la tassazione esclusiva nello Stato di residenza del percettore. Per il medico iscritto AIRE, questa quota è esente da tassazione italiana.

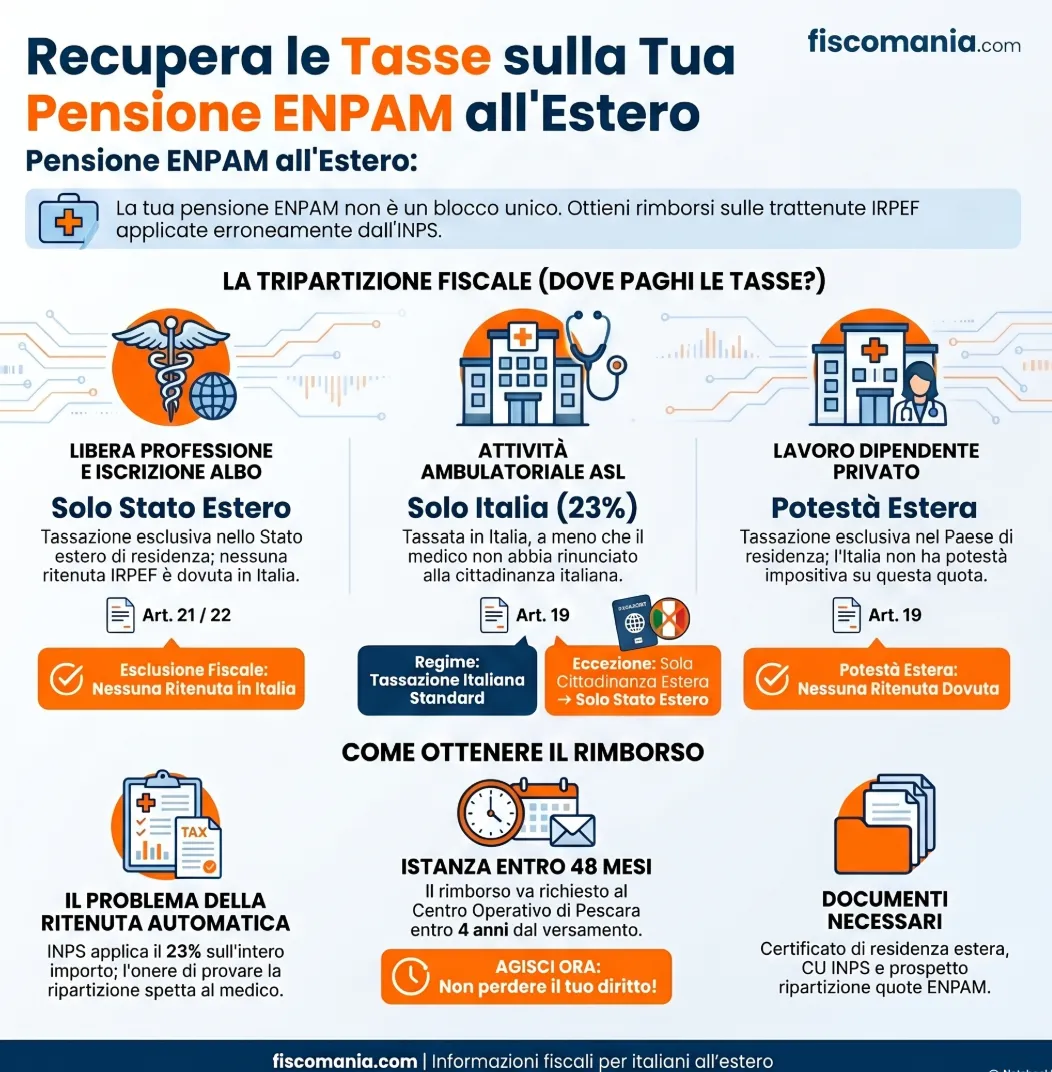

La tripartizione della pensione ENPAM: tre quote, tre regimi fiscali

La pensione ENPAM erogata dall’INPS a un medico con carriera mista non è fiscalmente unitaria: si scompone in quote distinte a seconda dell’origine contributiva, ciascuna soggetta a un articolo convenzionale diverso e a un regime impositivo autonomo. La Risposta AdE n. 112/2026 ha cristallizzato questo principio in modo esplicito, ma la logica si applica a qualunque Convenzione bilaterale stipulata dall’Italia che ricalchi il Modello OCSE, indipendentemente dal Paese di residenza del medico.

Le tre quote rilevanti sono le seguenti. La quota da iscrizione all’Albo e libera professione corrisponde ai contributi versati obbligatoriamente per il solo fatto di essere iscritti all’Albo dei Medici Chirurghi e degli Odontoiatri, nonché ai contributi sul reddito da attività libero-professionale. Non essendo collegata a un cessato impiego dipendente, questa quota non rientra nell’art. 18 del Modello OCSE. Rientra invece nell’articolo residuale (art. 21/22 a seconda della Convenzione), con tassazione esclusiva nello Stato estero di residenza: l’INPS non avrebbe titolo ad applicare ritenute su questa componente. La quota da attività di medico specialista ambulatoriale presso ASL origina da contributi versati in relazione a un rapporto di lavoro con il Servizio Sanitario Nazionale, qualificato dal diritto italiano come lavoro dipendente presso un ente pubblico. Soddisfa entrambe le condizioni cumulative dell’art. 19 §2 del Modello OCSE: l’erogante è un ente pubblico (INPS per conto dello Stato) e i servizi sono stati resi a un ente pubblico (ASL). La potestà impositiva è esclusiva dell’Italia come Stato della fonte, salvo l’eccezione per i percettori con sola cittadinanza estera. La quota da eventuale lavoro dipendente privato, se presente nella carriera del medico, seguirebbe invece l’art. 18 del Modello OCSE, con tassazione esclusiva nello Stato estero di residenza.

La tabella seguente sintetizza i tre regimi in forma decisionale:

| Origine contributiva | Art. convenzionale | Regime fiscale | Obbligo INPS |

|---|---|---|---|

| Iscrizione Albo + libera professione | Art. 21/22 OCSE (altri redditi) | Esclusiva Stato estero di residenza | Nessuna ritenuta dovuta |

| Medico ambulatoriale ASL (cittadino italiano) | Art. 19 §2 lett. a) OCSE (pensioni pubbliche) | Esclusiva Italia (Stato della fonte) | Ritenuta IRPEF 23% dovuta |

| Medico ambulatoriale ASL (sola cittadinanza estera) | Art. 19 §2 lett. b) OCSE (eccezione cittadinanza) | Esclusiva Stato estero di residenza | Nessuna ritenuta dovuta |

| Lavoro dipendente privato | Art. 18 OCSE (pensioni private) | Esclusiva Stato estero di residenza | Nessuna ritenuta dovuta |

Un elemento critico che emerge dalla tabella è che l’INPS non dispone automaticamente delle informazioni necessarie per applicare la distinzione. Il sostituto d’imposta conosce l’importo complessivo della pensione, ma non necessariamente la ripartizione contributiva per fonte. È onere del contribuente documentare la composizione della propria posizione previdenziale ENPAM e comunicarla all’istituto, allegando la certificazione della residenza fiscale estera, per ottenere l’applicazione diretta dell’esenzione sulle quote non imponibili in Italia.

Il caso pratico: la Risposta AdE n. 112/2026 sul medico residente in Lussemburgo

La logica della tripartizione illustrata nella sezione precedente non è una costruzione interpretativa: è stata applicata in modo esplicito dall’Agenzia delle Entrate con la Risposta n. 112/2026, pubblicata il 29 maggio 2026, che costituisce la prima presa di posizione ufficiale dell’Amministrazione finanziaria sulla qualificazione convenzionale della pensione ENPAM per i medici residenti all’estero.

Il caso riguardava una medica con doppia cittadinanza italiana e lussemburghese, iscritta all’AIRE e fiscalmente residente in Lussemburgo, titolare di una pensione ENPAM erogata dall’INPS. La carriera della contribuente era mista: aveva esercitato sia come libera professionista tramite studio medico privato, sia come medico specialista ambulatoriale a tempo pieno presso una ASL. L’INPS applicava una ritenuta IRPEF del 23% sull’intero importo pensionistico. Il Lussemburgo tassava a sua volta la pensione. La contribuente sosteneva che l’intera prestazione dovesse essere esente da tassazione italiana in base all’art. 18 della Convenzione Italia-Lussemburgo (L. n. 747/1982) e chiedeva il rimborso delle ritenute già operate nonché l’interruzione delle trattenute future.

L’Agenzia delle Entrate ha respinto la tesi dell’esenzione totale e ha articolato la risposta in tre segmenti distinti, applicando alla Convenzione Italia-Lussemburgo la stessa logica del Modello OCSE.

Per la quota da iscrizione all’Albo e da libera professione medica, l’AdE ha rilevato che tali contributi non sono collegati a un cessato impiego dipendente e non rientrano nell’art. 18 della Convenzione. Ha applicato l’art. 22 §1 della Convenzione Italia-Lussemburgo, che disciplina i redditi non espressamente trattati negli articoli precedenti, attribuendo la tassazione esclusiva al Lussemburgo come Stato di residenza. Su questa quota l’INPS non avrebbe dovuto applicare alcuna ritenuta.

Per la quota da attività di specialista ambulatoriale presso la ASL, l’AdE ha qualificato il rapporto come lavoro dipendente presso un ente pubblico operante nell’ambito del Servizio Sanitario Nazionale, richiamando l’art. 3 della Convenzione per ancorare la qualificazione al diritto italiano. Ha quindi applicato l’art. 19 §2 della Convenzione, che attribuisce la tassazione esclusiva allo Stato della fonte. Poiché la contribuente possedeva anche la cittadinanza italiana, l’eccezione prevista dall’art. 19 §2 lett. b) non era invocabile: la potestà impositiva esclusiva resta all’Italia su questa quota, indipendentemente dalla residenza lussemburghese.

L’AdE ha concluso che l’INPS è tenuto ad applicare la ritenuta di cui all’art. 23 DPR 600/1973 esclusivamente sulla quota da attività ambulatoriale, lasciando esente la componente da libera professione e iscrizione all’Albo. Per le ritenute già operate sull’intera pensione, la contribuente ha diritto al rimborso delle somme non dovute attraverso la procedura ex art. 38 DPR 602/1973.

La Risposta n. 112/2026 ha valore orientativo per tutti i medici iscritti AIRE con carriera mista, indipendentemente dal Paese di residenza, purché la Convenzione applicabile ricalchi il Modello OCSE nella struttura degli artt. 18, 19 e 21/22. La variabile che può cambiare da Convenzione a Convenzione è la numerazione degli articoli e l’eventuale presenza di clausole speciali, ma la logica della tripartizione contributiva rimane invariata.

Il ruolo della cittadinanza nella tassazione delle pensioni pubbliche

La cittadinanza del percettore è la variabile che può ribaltare completamente il regime fiscale della quota pensionistica da attività ambulatoriale ASL, trasformando una tassazione esclusiva in Italia in una tassazione esclusiva nello Stato estero di residenza. È un elemento che la maggior parte dei medici iscritti AIRE non considera e che può avere un impatto economico rilevante sull’intera posizione fiscale.

L’art. 19 §2 del Modello OCSE stabilisce la regola generale della tassazione esclusiva nello Stato della fonte per le pensioni pubbliche. La lett. b) dello stesso paragrafo introduce un’eccezione: la potestà impositiva si sposta allo Stato di residenza quando il beneficiario ha acquisito la nazionalità di tale Stato senza possedere la cittadinanza dello Stato della fonte. La condizione è cumulativa: residenza nello Stato estero e assenza della cittadinanza italiana. Se entrambe le condizioni sono soddisfatte, la pensione da attività ambulatoriale ASL smette di essere imponibile in Italia e diventa imponibile esclusivamente nel Paese estero.

Le implicazioni pratiche variano in modo significativo a seconda del profilo del medico. Tre scenari coprono i casi più ricorrenti nella pratica.

Il medico con sola cittadinanza italiana residente all’estero non può invocare l’eccezione in nessun caso: la cittadinanza italiana è sempre presente, l’Italia mantiene la potestà impositiva esclusiva sulla quota ASL e l’INPS è obbligato ad applicare la ritenuta su quella componente. Nessuna Convenzione bilaterale che ricalchi il Modello OCSE modifica questo esito, salvo clausole speciali espresse nel testo convenzionale.

Il medico con doppia cittadinanza — italiana e del Paese di residenza — si trova nella stessa posizione del caso precedente. Il possesso della cittadinanza italiana, anche in concorso con quella estera, è sufficiente a escludere l’applicazione dell’eccezione ex art. 19 §2 lett. b). La Risposta AdE n. 112/2026 lo ha confermato esplicitamente per il caso della doppia cittadinanza italo-lussemburghese: la contribuente, pur residente in Lussemburgo e cittadina lussemburghese, restava soggetta alla tassazione italiana sulla quota ASL per il solo fatto di possedere anche la cittadinanza italiana.

Il medico che ha rinunciato alla cittadinanza italiana e possiede esclusivamente la cittadinanza del Paese estero di residenza soddisfa entrambe le condizioni dell’eccezione. La quota da attività ambulatoriale ASL diventa in questo caso imponibile esclusivamente nello Stato estero, con conseguente esenzione totale da tassazione italiana e obbligo per l’INPS di non applicare ritenute su quella componente. È uno scenario relativamente raro nella pratica, ma fiscalmente rilevante per chi ha formalizzato la rinuncia alla cittadinanza italiana nei Paesi che la consentono.

Un’ultima precisione di metodo: la verifica della cittadinanza ai fini convenzionali va effettuata al momento della percezione della pensione, non al momento in cui i servizi erano stati resi. Un medico che ha lavorato come cittadino italiano presso una ASL e successivamente ha rinunciato alla cittadinanza italiana beneficia dell’eccezione sulla quota ASL a partire dal momento in cui la rinuncia è divenuta efficace, non retroattivamente sull’intera carriera.

Il comportamento dell’INPS come sostituto d’imposta

L’INPS, in qualità di sostituto d’imposta, è obbligato per legge ad applicare la ritenuta IRPEF a titolo di acconto ai sensi dell’art. 23 DPR n. 600/1973 su tutti i trattamenti pensionistici che eroga, incluse le pensioni ENPAM. Questa obbligazione scatta in via automatica e prescinde dalla residenza estera del percettore: l’art. 23 comma 2 lett. a) del TUIR stabilisce che le pensioni corrisposte da soggetti residenti in Italia si considerano prodotte nel territorio dello Stato e sono quindi soggette a imposizione italiana, salvo che una Convenzione contro le doppie imposizioni non attribuisca la potestà impositiva a un altro Stato.

Il punto critico è che l’INPS non verifica autonomamente la composizione contributiva della pensione ENPAM né la residenza fiscale estera del percettore ai fini dell’applicazione differenziata per quota. In assenza di una comunicazione formale da parte del contribuente, l’istituto applica la ritenuta del 23% sull’intero importo pensionistico, trattando la prestazione come unitaria. Questo comportamento è tecnicamente corretto dal punto di vista dell’obbligazione di sostituzione, ma genera una tassazione eccedente rispetto a quanto previsto dalla Convenzione applicabile per le quote non imponibili in Italia.

La prassi dell’Amministrazione finanziaria, confermata da risoluzioni risalenti ma ancora vigenti (cfr. risoluzioni AdE n. 95/1999, n. 68/2000, n. 183/2003, n. 86/2006), consente ai sostituti d’imposta di applicare direttamente l’esenzione o le minori aliquote convenzionali, sotto la propria responsabilità, previa presentazione da parte del beneficiario della documentazione idonea a dimostrare il possesso di tutti i requisiti previsti dalla Convenzione. Questa facoltà ha carattere strettamente opzionale: l’INPS non è obbligato ad avvalersene e, in caso di incertezza sulla sussistenza dei requisiti, è tenuto ad applicare la ritenuta ordinaria.

In termini operativi, il medico iscritto AIRE che intende ottenere l’applicazione diretta dell’esenzione sulla quota da libera professione e Albo deve presentare all’INPS la documentazione che attesti: la residenza fiscale estera, debitamente certificata dall’autorità fiscale del Paese di residenza; la composizione della propria posizione previdenziale ENPAM con indicazione delle quote per origine contributiva; e, ove richiesto, il numero di identificazione fiscale estero. L’INPS valuterà la documentazione e potrà, a sua discrezione, adeguare le ritenute alle sole quote imponibili in Italia.

Nella pratica professionale, l’applicazione diretta dell’esenzione da parte dell’INPS avviene raramente in modo spontaneo. Il percorso più frequente e più sicuro per il contribuente rimane quello del rimborso delle ritenute già operate, descritto nella sezione seguente, che non richiede la collaborazione preventiva del sostituto d’imposta e consente di recuperare le somme versate in eccesso con certezza giuridica.

Come richiedere il rimborso delle ritenute INPS non dovute

Il medico iscritto AIRE che ha subito ritenute IRPEF sull’intera pensione ENPAM, incluse le quote non imponibili in Italia per effetto della Convenzione applicabile, ha diritto al rimborso delle somme indebitamente trattenute. Lo strumento è l’istanza di rimborso prevista dall’art. 38 del DPR 29 settembre 1973, n. 602, che disciplina il recupero delle imposte versate in eccesso rispetto a quanto dovuto.

L’istanza va presentata all’Agenzia delle Entrate — Centro Operativo di Pescara, competente per i rimborsi relativi a soggetti non residenti, all’indirizzo Via Rio Sparto 21, 65129 Pescara, oppure via PEC all’indirizzo cop.pescara@pce.agenziaentrate.it. La competenza del Centro Operativo di Pescara per questa tipologia di rimborsi è stata confermata esplicitamente dalla Risposta AdE n. 112/2026.

Il termine per la presentazione dell’istanza è di 48 mesi dalla data in cui è stato effettuato il versamento della ritenuta. Il calcolo va effettuato ritenuta per ritenuta, mese per mese: le somme trattenute oltre i 48 mesi precedenti alla data di presentazione dell’istanza sono definitivamente prescritte e non recuperabili. È quindi essenziale attivarsi tempestivamente, senza attendere la risoluzione dell’intera posizione fiscale nei due Paesi.

La documentazione da allegare all’istanza comprende in via generale i seguenti elementi. Il certificato di residenza fiscale estera, rilasciato dall’autorità fiscale competente del Paese di residenza, attestante la qualifica di residente fiscale in quello Stato per i periodi d’imposta oggetto del rimborso. La certificazione delle ritenute operate dall’INPS, ottenibile attraverso la Certificazione Unica annuale (modello CU) o attraverso il cassetto previdenziale INPS, con indicazione degli importi lordi erogati e delle ritenute applicate per ciascun anno. La documentazione ENPAM relativa alla composizione della posizione previdenziale, con indicazione delle quote per origine contributiva, necessaria per dimostrare quale frazione della pensione non sia imponibile in Italia. Ove rilevante ai fini dell’eccezione ex art. 19 §2 lett. b), la documentazione sulla cittadinanza del percettore al momento della percezione.

È utile ricordare che il rimborso riguarda esclusivamente le quote della pensione ENPAM non imponibili in Italia in base alla Convenzione applicabile. La quota da attività ambulatoriale ASL, per i medici con cittadinanza italiana, resta imponibile in Italia anche per i periodi pregressi: le ritenute operate su quella componente sono legittime e non rimborsabili. L’istanza deve quindi quantificare con precisione la sola parte di ritenute riferibile alle quote esenti, distinguendola dalla componente dovuta.

Nei casi in cui l’INPS non si avvalga della facoltà di applicazione diretta dell’esenzione e continui ad applicare la ritenuta sull’intero importo anche dopo la presentazione della documentazione, il contribuente può presentare istanza di rimborso in modo ricorrente per ciascun anno d’imposta, nei termini di 48 mesi, senza attendere che la posizione venga regolarizzata a monte dal sostituto d’imposta. Questa soluzione, per quanto proceduralmente ripetitiva, garantisce il pieno recupero delle somme non dovute entro i termini di prescrizione.

Consulenza fiscale online

La tua pensione ENPAM viene tassata per intero dall’INPS anche se risiedi all’estero?

La ritenuta del 23% applicata sull’intero importo è spesso parzialmente illegittima: le quote da libera professione e iscrizione all’Albo non sono imponibili in Italia per effetto delle Convenzioni OCSE, ma l’INPS non opera la distinzione in modo automatico. Ogni mese senza istanza di rimborso riduce il recuperabile per prescrizione. Analizziamo la composizione della tua posizione previdenziale ENPAM e calcoliamo le ritenute recuperabili con i documenti alla mano.

Richiedi una consulenza →Domande frequenti

Dipende dall’origine contributiva. La quota da attività ambulatoriale ASL è imponibile solo in Italia. Le quote da libera professione e iscrizione all’Albo sono imponibili solo nello Stato estero di residenza, per effetto delle Convenzioni OCSE.

Sì, per default. L’INPS applica la ritenuta IRPEF del 23% sull’intero importo ex art. 23 DPR 600/1973, indipendentemente dalla residenza estera. Può applicare l’esenzione convenzionale solo su richiesta documentata, a sua discrezione.

Entro 48 mesi dalla data di ciascun versamento, ex art. 38 DPR 602/1973. Il termine decorre ritenuta per ritenuta: le somme oltre i 48 mesi sono prescritte. L’attivazione tempestiva è essenziale per non perdere il recuperabile.

All’Agenzia delle Entrate — Centro Operativo di Pescara, via PEC a cop.pescara@pce.agenziaentrate.it oppure per posta a Via Rio Sparto 21, 65129 Pescara. Competenza confermata dalla Risposta AdE n. 112/2026.

Sì. Il possesso della cittadinanza italiana, anche insieme a quella estera, mantiene la tassazione esclusiva in Italia sulla quota da attività ambulatoriale ASL. L’esenzione spetta solo a chi non ha la cittadinanza italiana.

No. Il convenzionamento SSN produce redditi assimilati al lavoro dipendente ex art. 50 comma 1 lett. c-bis) TUIR. La quota pensionistica corrispondente è una pensione pubblica, imponibile solo in Italia per i cittadini italiani.

No. L’iscrizione AIRE non produce effetti sul comportamento dell’INPS come sostituto d’imposta. La ritenuta del 23% continua fino a prova contraria documentata, indipendentemente dallo status anagrafico del percettore.

Sì, per tutte le Convenzioni che ricalcano il Modello OCSE negli artt. 18, 19 e 21/22. Il caso Lussemburgo, confermato dalla Risposta AdE n. 112/2026, applica la stessa logica valida per la quasi totalità delle Convenzioni bilaterali italiane.