Vendita immobili da privato o impresa? Scopri i rischi di riqualificazione fiscale nel 2026. Art. 55 TUIR, Superbonus e calcolo sanzioni.

Dal rischio riqualificazione per il “flipping” immobiliare alla tassazione decennale per gli immobili ristrutturati con Superbonus: ecco come evitare accertamenti se investi nel mattone nel 2026.

Se nel 2026 pensi che basti aspettare 5 anni per vendere un immobile ed evitare le tasse, o che ristrutturare e rivendere sia sempre un’attività da “privato“, stai correndo un rischio fiscale enorme. La distinzione tra il semplice investitore privato e l’imprenditore immobiliare “di fatto” è diventata il terreno di caccia preferito dell’Agenzia delle Entrate. E con le regole introdotte dalle ultime Leggi di Bilancio, la rete si è stretta ulteriormente.

In questo articolo analizziamo i confini tra l’art. 67 e l’art. 55 del TUIR, spiegandoti quando scatta l’obbligo di Partita IVA e come evitare che il tuo affare si trasformi in un incubo fiscale.

Privato o impresa? la linea sottile tra art. 67 e art. 55 TUIR

Per capire se sei al sicuro, dobbiamo partire dalle definizioni. Il Fisco non guarda solo “cosa” fai, ma “come” lo fai.

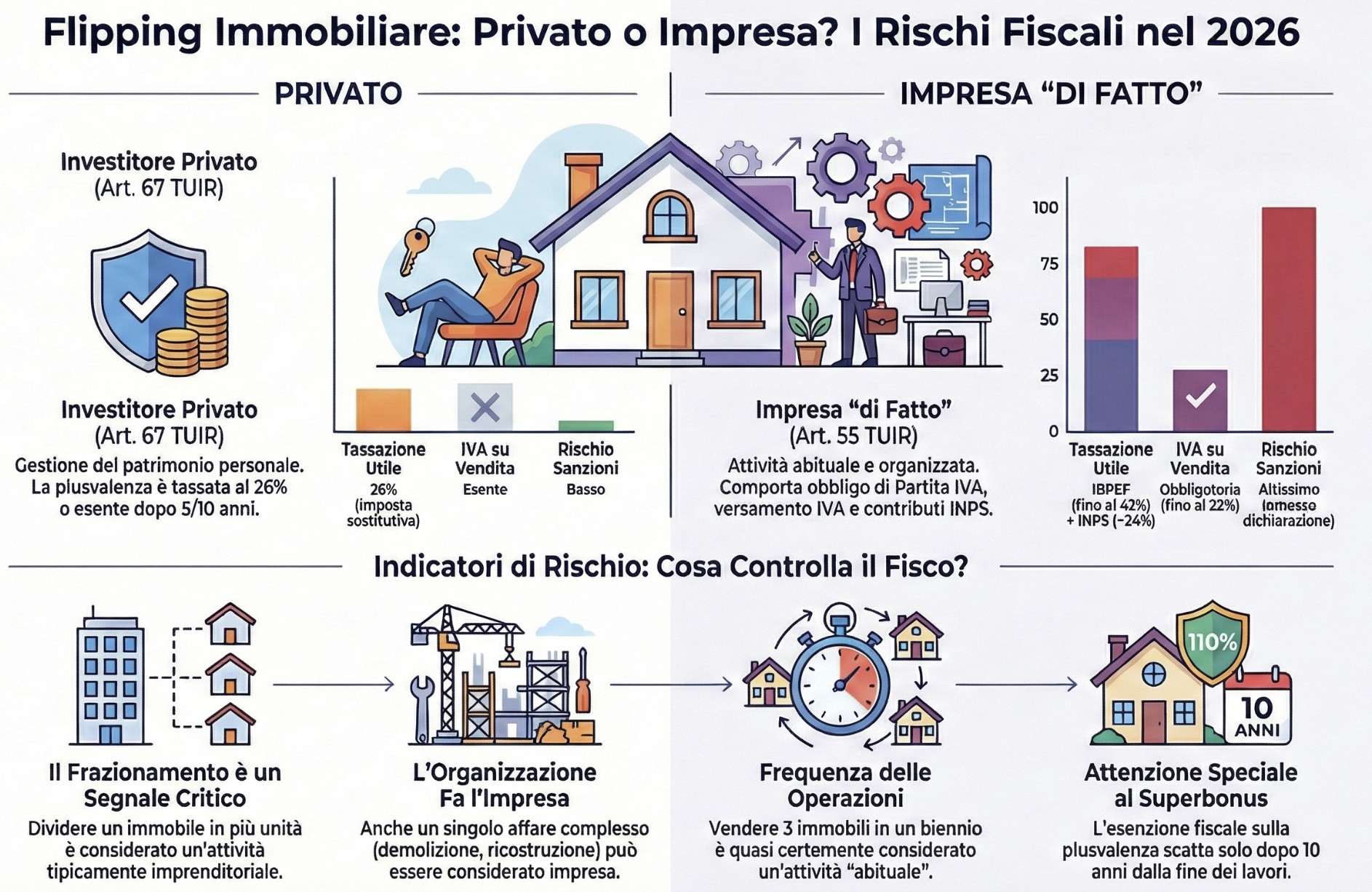

- Vendita da privato (art. 67, co. 1, lett. b) TUIR): Genera “redditi diversi“. Se vendi dopo 5 anni (o 10 anni in caso di Superbonus), la plusvalenza è esentasse. Se vendi prima, paghi un’imposta sostitutiva del 26% (o IRPEF ordinaria).

- Attività d’impresa (art. 55 TUIR): Se l’attività diventa “abituale“, anche se non esclusiva, rientri nel reddito d’impresa. Qui non esiste esenzione temporale: paghi su tutto l’utile, sempre.

Attività d’impresa immobiliare: Si configura quando la compravendita e ristrutturazione di immobili è svolta con caratteri di abitualità, sistematicità e organizzazione, anche in assenza di dipendenti o uffici (Risoluzione AdE n. 204/E/2002). In questo caso, il reddito non è più “diverso” ma “d’impresa“, comportando l’obbligo di apertura Partita IVA, iscrizione INPS e assoggettamento a IVA.

Quando scatta l’imprenditorialità: non serve un ufficio

L’errore più comune che sento dai miei clienti è: “Ma io non ho un ufficio e non ho dipendenti, quindi non sono un’impresa”. Falso. L’Agenzia delle Entrate (Risoluzione n. 204/E del 2002) e la Cassazione (Cass. Ord. n. 16813/2023) hanno chiarito che l’organizzazione imprenditoriale può sussistere anche con il solo impiego di capitali. Se compri, ristrutturi e rivendi in modo sistematico, per il Fisco sei un imprenditore.

Il focus sui box auto e garage

Anche operazioni apparentemente più “leggere“, come la costruzione di garage, sono sotto la lente d’ingrandimento.

- Il caso dei 49 Box (Risoluzione n. 204/E/2002): Due coniugi acquistano un immobile, fanno lavori conservativi e ricavano 49 box auto. Dopo il decesso di un coniuge, gli eredi vendono.

- Esito: L’Agenzia ha tassato tutto come impresa. Perché? Perché il numero elevato di unità e l’organizzazione necessaria per la vendita frazionata dimostrano l’intento speculativo, superando la semplice gestione patrimoniale.

- Costruzione su terreno proprio (Risoluzione n. 273/E/2002): Un contribuente costruisce 31 box su un terreno di sua proprietà (28 in vendita, 3 per sé).

- Esito: Anche qui, attività d’impresa. Costruire per vendere (destinazione al mercato) prevale sul fatto che il terreno fosse già tuo. L’unico modo per salvarsi è dimostrare l’uso personale (godimento) e non la destinazione alla vendita.

Indicatori di rischio: cosa guarda l’Agenzia delle Entrate?

Nel 2026, gli algoritmi di controllo incrociano dati bancari, catastali e utenze. Ecco gli elementi che fanno scattare l’allarme “attività d’impresa mascherata”.

1. Il frazionamento: il “red flag” definitivo

Comprare un’unità grande, dividerla in tre appartamenti e rivenderli è considerata un’attività tipicamente imprenditoriale. Secondo la Corte di Cassazione (Sent. n. 116/2020), la lottizzazione o il frazionamento denotano un “quid pluris” rispetto al semplice godimento del bene. Trasformare l’immobile per aumentarne il valore commerciale è indizio di impresa, anche se fai una sola operazione complessa.

2. L’organizzazione “invisibile”

La sentenza della Cassazione n. 20436/2021 (ancora oggi il faro per gli accertamenti) ha stabilito che l’attività d’impresa sussiste se c’è un coordinamento di fattori produttivi. Chiediti:

- Hai richiesto cambi di destinazione d’uso?

- Hai gestito pratiche edilizie complesse (SCIA/PdC)?

- Hai coordinato diverse ditte o artigiani?

- Hai promosso la vendita con render professionali e annunci sponsorizzati?

Più rispondi “sì”, più ti allontani dalla figura del privato risparmiatore.

3. La frequenza delle operazioni

Non esiste un numero magico (es. “fino a 2 case va bene“). Tuttavia, vendere 3 immobili ristrutturati in un biennio è quasi certamente considerato “abituale“. Ma attenzione: anche un singolo affare può essere impresa se l’organizzazione messa in campo è massiccia (Cass. Ord. n. 16813/2023).

4. Firma del preliminare prima della conclusione dei lavori

Molti ristrutturano e firmano il compromesso (preliminare) prima di aver chiuso la SCIA o la CILA, per finanziarsi con la caparra. L’errore tecnico: Se firmi il preliminare mentre il cantiere è aperto, stai fornendo all’Agenzia la prova scritta che i lavori non erano per il godimento personale, ma per l’acquirente. Hai appena confessato l’intento speculativo.

Checklist: sei a rischio riqualificazione?

Rispondi a queste domande. Se hai più di 2 “SÌ”, il rischio di essere considerato impresa è alto.

| Indicatore | Domanda di verifica | Rischio se “SÌ” |

| Tempo | Hai venduto prima della fine dei lavori o subito dopo? | Alto |

| Modifiche | Hai frazionato un immobile grande in più unità? | Critico |

| Destinazione | Hai effettuato un cambio di destinazione d’uso (es. da C3 a A2)? | Medio |

| Marketing | Hai usato render professionali o annunci sponsorizzati? | Medio |

| Finanza | Hai firmato il preliminare per finanziare i lavori con la caparra? | Critico |

| Storia | Hai fatto operazioni simili negli ultimi 24 mesi? | Alto |

La vendita di immobili oggetto di Superbonus

Se hai ristrutturato utilizzando il Superbonus 110% negli anni passati e stai vendendo oggi (2026), devi fare molta attenzione. La Legge di Bilancio 2024 (L. 213/2023, art. 1 commi 64-67) ha cambiato le regole del gioco, e oggi ne vediamo gli effetti pieni.

La nuova regola dei 10 anni

Dimentica la vecchia regola dei 5 anni. Per gli immobili che hanno beneficiato del Superbonus:

- Vendita entro 5 anni dalla fine lavori: Plusvalenza tassata al 26%. I costi di ristrutturazione (coperti dal bonus) non possono essere detratti dal prezzo di vendita per abbassare la plusvalenza. Paghi tasse su un margine “artificialmente” alto.

- Vendita tra il 5° e il 10° anno: Plusvalenza ancora tassata al 26%. In questo caso, puoi dedurre solo il 50% delle spese di ristrutturazione (rivalutate).

- Vendita dopo 10 anni: Solo qui scatta l’esenzione totale.

Consiglio operativo: Se stai vendendo nel 2026 un immobile ristrutturato col 110% nel 2023, sei in piena fascia di tassazione “punitiva”. Calcola bene il margine netto prima di accettare una proposta d’acquisto.

Tabella: privato vs impresa

| Caratteristica | Privato (art. 67 TUIR) | Impresa di fatto (art. 55 TUIR) |

| Tassazione Utile | 26% (sostitutiva) o aliquota IRPEF | IRPEF/IRES (24-43%) + IRAP |

| IVA su vendita | Esente (salvo opzione) | Obbligatoria (se entro 5 anni fine lavori) |

| INPS | Nessun versamento | Gestione Commercianti (ca. 24%) |

| Detraibilità costi | Limitata (prezzo acquisto + notaio) | Totale (inerenza all’impresa) |

| Rischio sanzioni | Basso (se dichiarata) | Altissimo (omessa dichiarazione IVA/Redditi) |

Operazioni immobiliari e attività d’impresa

Molti investitori pensano: “Se faccio un’operazione sola, anche se grossa, non sono un’impresa perché manca l’abitualità”. L’Agenzia delle Entrate ha demolito questa certezza con la Risposta n. 426 del 24 ottobre 2019.

Il Caso: Un privato acquista un complesso immobiliare, lo demolisce, ricostruisce un edificio con diverse unità abitative e le vende. Il tutto come “operazione unica“. La posizione dell’Agenzia: L’Agenzia ha stabilito che questa è attività d’impresa (art. 55 TUIR).

L’Amministrazione finanziaria ha chiarito che anche un unico affare configura attività d’impresa se implica una trasformazione fisica significativa del bene (es. demolizione e ricostruzione) finalizzata alla vendita (e non all’utilizzo diretto da parte della famiglia). In questo caso, la rilevanza economica e l’organizzazione necessaria superano il concetto di “semplice gestione del patrimonio” (art. 67 TUIR).

Perché è importante oggi (2026)? Questa risposta è la base su cui oggi gli uffici accertano chi fa flipping con ristrutturazioni pesanti. Se il tuo intervento richiede Permessi di Costruire, oneri di urbanizzazione e la gestione di un cantiere complesso, per il fisco sei un “imprenditore occasionale” (o abituale) e devi pagare l’IVA.

Secondo un consolidato orientamento della Corte di Cassazione, la qualifica di imprenditore può essere attribuita anche a chi semplicemente utilizzi e coordini un proprio capitale per fini produttivi. L’esercizio dell’impresa, inoltre, può esaurirsi anche con un singolo affare in considerazione della sua rilevanza economica e delle operazioni che comporta.

Attività di impresa anche per il compimento di un singolo affare

L’Agenzia delle Entrate afferma che può rappresentare esercizio di attività di impresa anche la conclusione di un singolo affare, in relazione della sua rilevanza economica e dell’organizzazione delle operazioni che il suo svolgimento comporta. Infatti, anche un singolo affare (in questo caso inteso come acquisto, ristrutturazione e vendita di un immobile) può rappresentare esercizio di impresa quando questo comporti il compimento di una serie coordinata di atti economici. Caso, questo, della costruzione o ristrutturazione di edifici da destinare ad uso abitativo. Sempre secondo l’Amministrazione finanziaria, l’elemento idoneo a non far configurare attività di impresa è l’utilizzo dell’immobile per il proprio uso personale o della propria famiglia.

Casistica giurisprudenziale

Oltre all’interpello del 2019, esiste una giurisprudenza consolidata che devi conoscere per evitare trappole, specialmente se operi su terreni di proprietà o beni ereditati. Ecco i precedenti storici che l’Agenzia usa per motivare gli accertamenti.

1. Demolizione e ricostruzione su bene ereditato (Cass. n. 3690/1986)

Molti credono che vendere un bene ereditato sia sempre “sicuro”. Errore. La Cassazione ha stabilito che se demolisci un fabbricato ereditato, ricostruisci degli appartamenti e li vendi, stai svolgendo attività d’impresa. Il principio: Non è la provenienza del bene (eredità) che conta, ma la trasformazione che applichi. Se c’è un’attività sistematica di valorizzazione (demolizione/costruzione), c’è impresa, indipendentemente dall’origine del bene.

2. Il caso dei 20 appartamenti (Cass. n. 4407/1996)

Questa sentenza è cruciale per definire il concetto di “tempo”. La Corte ha chiarito che l’abitualità non richiede che l’attività duri per sempre. Anche un’operazione che si esaurisce in un arco temporale definito (la costruzione e vendita di un unico complesso di 20 appartamenti) è impresa se richiede un impegno organizzativo prolungato. In sintesi: Se l’operazione dura anni e richiede un’organizzazione complessa, è impresa anche se è l’unica della tua vita.

La disciplina IVA per chi ristruttura e vende

Quando l’Agenzia delle Entrate riqualifica la tua attività da “privata” a “d’impresa”, la conseguenza più devastante riguarda l’IVA. Mentre la vendita tra privati è soggetta a Imposta di Registro (a carico dell’acquirente), la vendita effettuata da un’impresa costruttrice o ristrutturatrice segue le regole dell’art. 10, comma 1, n. 8-bis del D.P.R. 633/72.

Ecco cosa succede se sei considerato “impresa” (anche di fatto):

1. Vendita entro 5 anni dalla fine lavori

Se vendi l’immobile ristrutturato o costruito entro 5 anni dall’ultimazione dei lavori, la vendita è soggetta a IVA obbligatoria.

- Aliquote: 4% (prima casa), 10% (residenziale standard), 22% (immobili di lusso/A1).

- Il problema: Se hai venduto a 200.000€ pensando di essere un privato, non hai applicato l’IVA. L’Agenzia, accertandoti come impresa, considererà quei 200.000€ come “lordi”. Dovrai scorporare l’IVA e versarla di tasca tua, erodendo il tuo guadagno del 10% o 22%.

2. Vendita dopo 5 anni dalla fine lavori

Se la vendita avviene dopo 5 anni, l’operazione diventa, per regola generale, esente IVA. Tuttavia, l’impresa può esercitare l’opzione per l’imponibilità IVA nell’atto di vendita.

- Perché è un rischio? Se l’Agenzia ti riqualifica come impresa su una vendita avvenuta dopo 5 anni, potrebbe contestarti il pro-rata. Avendo effettuato vendite esenti (perché non hai optato per l’IVA, non sapendo di essere impresa), perdi il diritto a detrarre l’IVA sugli acquisti fatti anni prima. Un disastro contabile.

3. La “rivalsa” impossibile

Teoricamente, l’imprenditore ha diritto di rivalsa (farsi dare l’IVA dal cliente). Ma nella pratica, se l’accertamento arriva dopo 3 anni, è impossibile tornare dall’acquirente (che ha comprato da te come privato) e chiedergli: “Scusa, mi devi dare altri 20.000€ di IVA perché il fisco mi ha accertato”. L’IVA diventa quindi un costo puro a tuo carico.

Caso pratico: quanto ti costa un accertamento?

Facciamo parlare i numeri. Vediamo la differenza tra vendere come privato (erroneamente) e subire un accertamento che riqualifica tutto in impresa.

Scenario: Acquisti un rudere a € 100.000, spendi € 80.000 di ristrutturazione (frazionamento in 2 unità) e rivendi tutto a € 280.000 dopo 18 mesi.

1. La tua previsione (privato – art. 67)

- Ricavi: € 280.000

- Costi totali: € 180.000

- Plusvalenza lorda: € 100.000

- Tassazione (26%): € 26.000

- Utile netto in tasca: € 74.000

- (Pensiero: “Ho fatto un ottimo affare”)

2. La realtà dopo l’accertamento (riqualificazione a impresa)

L’Agenzia arriva dopo 3 anni. Dice che hai svolto attività d’impresa non dichiarata. Ecco il ricalcolo (semplificato per chiarezza):

- Recupero IVA sulla vendita: I € 280.000 incassati vengono considerati “IVA inclusa” (o scorporata a parte, peggiorando il caso). Scorporiamo l’IVA (al 10% se residenziale ristrutturato):

- Imponibile: € 254.545

- IVA non versata: € 25.455 (Da pagare subito)

- Sanzioni IVA: Del 70% dell’imposta evasa. Mettiamo il minimo: € 17.819.

- Contributi INPS (Gestione Commercianti): Circa il 24% sull’utile d’impresa.

- Utile d’impresa (Ricavi – Costi): € 74.545

- INPS da pagare: € 17.890 (+ sanzioni civili circa 30%: € 5.300)

- IRPEF + Addizionali: L’utile va nel tuo reddito complessivo. Aliquota marginale (probabilmente 43% nel 2026 sopra i € 50k).

- IRPEF stimata: € 32.000, meno Imposta Sostitutiva già versata: – € 26.000

- Differenza IRPEF da versare: € 6.000 (+ sanzioni 70%: € 4.200)

Totale del conto da pagare

Risultato finale: Avevi un utile di € 74.000. L’accertamento te lo ha azzerato completamente (€ 74.000 – € 74.345 = – €345). Hai lavorato gratis, rischiato il capitale e affrontato anni di stress legale per trovarti in perdita. Anche scomputando le imposte già pagate, l’IVA e l’INPS rendono l’operazione non conveniente.

Il “dossier difensivo“: cosa conservare

Se hai ristrutturato e venduto, ma vuoi dimostrare che non sei un’impresa, devi provare l’effettivo intento abitativo. Non bastano le parole, servono i fatti. Consigliamo sempre ai clienti di conservare:

- Utenze e consumi: Bollette di luce, gas e acqua che dimostrino consumi coerenti con l’uso abitativo (non “utenze di cantiere“).

- Trasloco e arredo: Fatture di acquisto mobili, cucina e trasloco. Chi fa flipping vende case vuote o con home staging temporaneo; chi ci vive compra la cucina.

- Scelta della residenza: Il certificato storico di residenza e la scelta del medico di base nella zona sono indizi forti di utilizzo personale.

Consulenza fiscale operazioni immobiliari

Hai letto fino a qui e hai il dubbio che la tua operazione possa essere “borderline”? Come hai visto, il confine tra art. 67 (privato) e art. 55 (impresa) non è tracciato da una linea netta, ma da una serie di indizi che l’Agenzia delle Entrate valuta caso per caso. Affidarsi al “sentito dire” o ai consigli generici non basta quando in ballo ci sono accertamenti da decine di migliaia di euro.

La consulenza fiscale preventiva non è un costo, ma l’assicurazione sul tuo margine di guadagno. Attraverso il nostro servizio di consulenza online, analizziamo la tua specifica situazione per:

- Valutare i requisiti di imprenditorialità: Analizziamo il numero di operazioni, la tipologia di lavori (frazionamenti, cambi d’uso) e la gestione temporale per capire se rischi la riqualificazione.

- Simulazione numerica: Mettiamo a confronto il carico fiscale da privato (Plusvalenza/Cedolare) con quello d’impresa (IRES/IRPEF/IVA/INPS) per mostrarti il reale scenario netto.

- Pianificazione strategica: Ti indichiamo se conviene procedere come persona fisica, attendere la decorrenza dei termini (es. i 10 anni post-Superbonus) o se è indispensabile costituire un veicolo societario (es. SRL Immobiliare o Società Semplice) per proteggere il patrimonio.

Non aspettare che arrivi la lettera verde. Agire prima significa avere il controllo.

Domande frequenti

No. Se l’immobile è stato adibito ad abitazione principale per la maggior parte del periodo di possesso (anche se inferiore ai 5 anni), la vendita non genera plusvalenza tassata e non è attività d’impresa, perché prevale l’intento abitativo su quello speculativo (Art. 67 TUIR).

Non esiste un numero di legge. Tuttavia, la prassi suggerisce che sopra le 3 unità immobiliari vendute nello stesso periodo d’imposta, l’attenzione del Fisco si alza drasticamente. Ma ricorda l’Interpello 426/2019: ne basta una, se complessa.

Se l’intenzione è fare trading (comprare per vendere), quasi sempre sì. La SRL permette di dedurre tutti i costi, scaricare l’IVA sui lavori e proteggere il patrimonio personale. La tassazione è fissa (IRES 24%) e paghi le tasse solo sull’utile reale, senza rischio di accertamenti per “impresa occulta”.

Normativa e prassi

Questa guida è aggiornata al Gennaio 2026 sulla base delle seguenti fonti:

- D.P.R. 917/1986 (TUIR): Artt. 55 (Reddito d’impresa) e 67 (Redditi diversi).

- L. 213/2023 (Legge di Bilancio 2024): Art. 1, commi 64-67 (Plusvalenze Superbonus).

- Risposta a Interpello AdE n. 426/2019: Rilevanza del singolo affare complesso.

- Risoluzione AdE n. 204/E del 2002: Definizione di abitualità.

- Cass. Civ., Sez. Trib., sent. n. 20436/2021: Organizzazione imprenditoriale.

- Cass. Civ., Ord. n. 16813/2023: Rilevanza dell’affare singolo.