Il termine inflazione nell’ultimo periodo è utilizzato molto spesso, ad indicare una serie di circostanze economiche che si sono verificate a seguito della pandemia. Il termine inflazione è collegato direttamente alla crisi economica che l’Italia, come altri paesi europei, sta attraversando a causa di una serie di fattori.

Con questo termine si indica con precisione l’aumento dei prezzi progressivo che può avvenire in un determinato momento, in modo continuativo. Si tratta di un aumento dei prezzi che va ad influire su molti altri fattori, come ad esempio il potere di acquisto delle famiglie. Questo comporta che con un euro si possono acquistare meno beni e servizi rispetto al passato. Pertanto, possiamo dire che l’inflazione, riduce il valore della moneta nel tempo.

Con l’aumento dei costi generalizzato infatti, il potere di acquisto delle famiglie scende, e di conseguenza si tende a spendere di meno. L’inflazione genera una reazione a catena per cui l’economia ne viene fortemente colpita, mettendo in difficoltà anche aziende e imprese, a causa della minore propensione alla spesa. Vediamo in questo articolo cos’è nel dettaglio l’inflazione, cosa comporta, e una panoramica economica del momento storico attuale.

Indice degli Argomenti

L’aumento del prezzi generalizzato

Il primo fattore per cui si arriva a parlare dell’inflazione è l’aumento dei prezzi: si tratta di una crescita nel tempo, in modo costante, dei prezzi in modo generalizzato. Nell’ottica dell’aumento dei prezzi, un fattore da considerare è il paniere dei consumi.

Si può definire il paniere dei consumi, a livello teorico, come l’insieme dei prodotti (beni o servizi) che una famiglia in media acquista in un determinato anno. Questo paniere viene monitorato ogni anno dall’ISTAT, che valuta quali sono i prodotti mediamente acquistati dalle famiglie italiane, quali quelli che si aggiungono in un determinato periodo (ad esempio l’acquisto di beni tecnologici, negli ultimi anni) e quali scompaiono.

Il paniere si caratterizza da un indice dei prezzi al consumo, per cui ogni prodotto ha in media, in un anno, un determinato prezzo. L’indice dei prezzi al consumo è un dato importante quando si parla di inflazione, perché se questa aumenta, i prezzi dei prodotti acquistati dalle famiglie è in aumento.

Fino qui abbiamo visto come a livello teorico l’inflazione influisce sull’economia: in un determinato paese infatti, può accadere che in un momento storico tutti i prezzi dei principali beni di consumo aumentino, quindi il paniere diventi più costoso per le famiglie. Nella pratica questo significa avere prezzi più alti anche per beni di primaria importanza, come alimentari, carburanti, o materie prime.

L’aumento dei prezzi generalizzato porta le famiglie ad avere minore potere di acquisto, ovvero a limitare le spese, intaccando inevitabilmente sull’economia e sulle aziende.

Le cause dell’inflazione

L’inflazione può essere definita come la variazione percentuale del livello generale dei prezzi in un determinato periodo di tempo, solitamente un anno. Le principali cause dell’inflazione possono essere:

- Domanda: Un aumento della domanda di beni e servizi che supera la capacità produttiva dell’economia può spingere i prezzi verso l’alto. Questo tipo di inflazione è noto come “inflazione da domanda“.

- Costi: Un incremento dei costi di produzione, come quelli delle materie prime o dei salari, può portare a un aumento dei prezzi finali dei beni e servizi. Questo tipo di inflazione è noto come “inflazione da costi“.

- Offerta di moneta: Un aumento dell’offerta di moneta in circolazione può ridurre il valore della moneta stessa, contribuendo all’aumento dei prezzi. Questo può avvenire, ad esempio, se una banca centrale stampa denaro in eccesso.

Come viene calcolata l’inflazione

L’inflazione a livello economico viene misurata con una specifica percentuale, in base all’indice dei prezzi al consumo, come spiega l’ISTAT:

“L’inflazione si misura attraverso la costruzione di un indice dei prezzi al consumo, uno strumento statistico che misura le variazioni nel tempo dei prezzi di un insieme di beni e servizi, chiamato paniere, rappresentativo degli effettivi consumi delle famiglie in uno specifico anno.”

Nello specifico, vengono misurati i dati di un determinato paese in un preciso momento, e ne vengono estratti tre diversi indici:

- NIC: misura l’inflazione nell’intero sistema economico, ed è un parametro per le diverse politiche economiche;

- FOI: misura i consumi in riferimento alle famiglie di un lavoratore dipendente, e si usa per equilibrare i valori monetari (ad esempio i prezzi degli affitti);

- IPCA: indicatore che prende in considerazione i dati a livello europeo, per confrontarli e verificare la permanenza di uno o più stati nell’Unione Monetaria.

Per calcolare l’inflazione è necessario costruire un indice dei prezzi al consumo e la misurazione di questo indice è attribuita all’Istituto nazionale di statistica, per l’Italia è l’Istat. Sulla base dei prezzi di un insieme (c.d. paniere), di beni e servizi, che è rappresentativo dei consumi delle famiglie, si calcola l’indice dei prezzi al consumo. Nel paniere dei prezzi sono presenti per esempio, con diversi pesi relativi, i prezzi dei prodotti di abbigliamento e delle calzature, dei prodotti alimentari, dei servizi sanitari, dei trasporti, dell’elettricità, dell’acqua ecc..

Può essere valutata dall’ISTAT sulla base dei diversi indicatori, e questi dati vengono utilizzati anche per mettere in pratica diverse politiche monetarie. La Banca Centrale Europea per esempio (la BCE), in base a queste informazioni può decidere di intraprendere misure specifiche per garantire la stabilità dei prezzi, anche in un periodo di inflazione.

L’inflazione generalmente si rappresenta con un numero percentuale, che generalmente le politiche monetarie dei paesi cercano di mantenere costante sotto un certo valore.

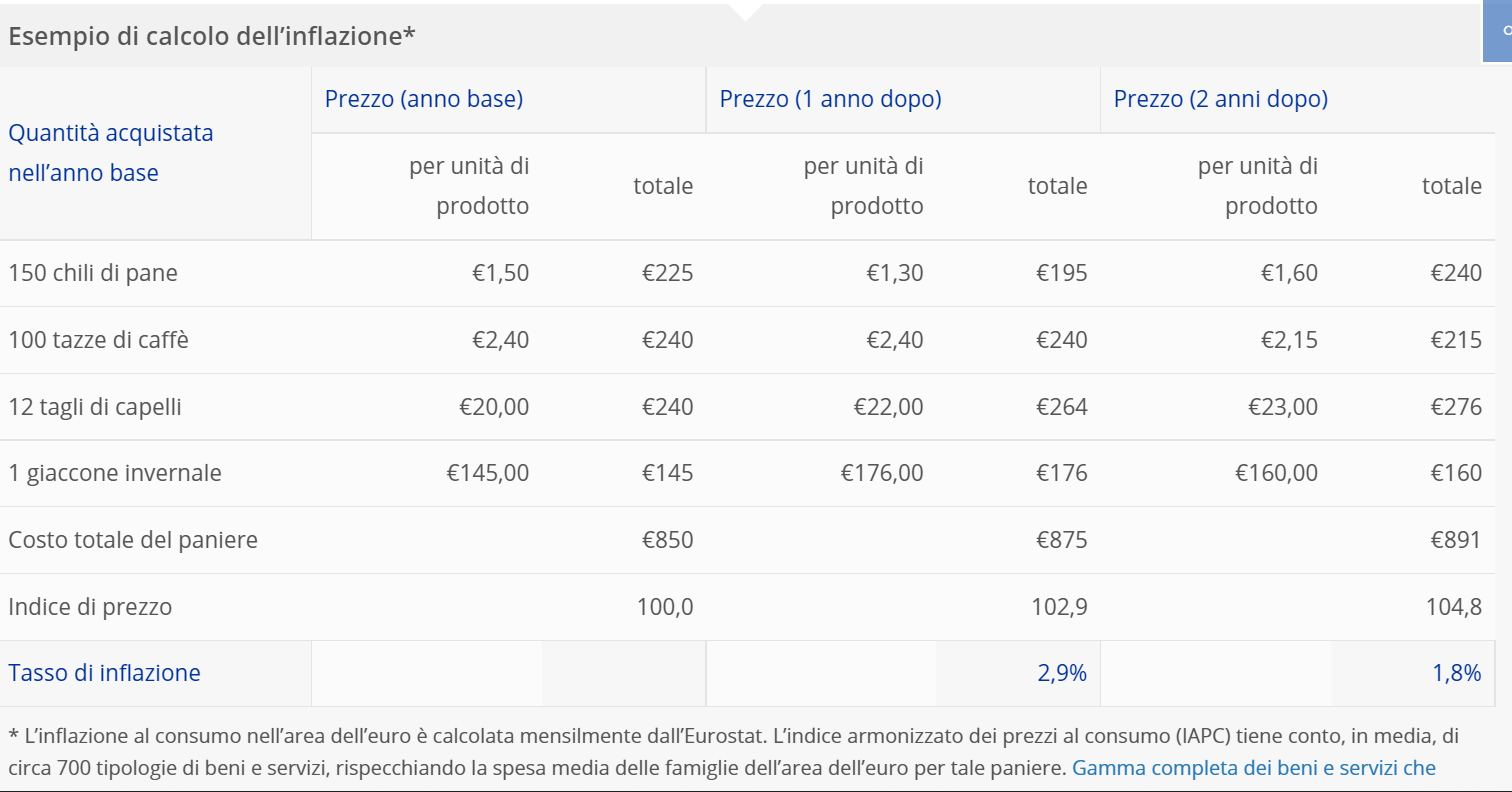

Il sito web della Banca centrale europea ha riportato la tabella sottostante un esempio di calcolo dell’inflazione nell’area euro:

Impatti dell’Inflazione

Gli effetti dell’inflazione possono essere vari e includono:

- Erosione del potere d’acquisto: La moneta perde valore, e le persone possono comprare meno beni e servizi con lo stesso importo di denaro.

- Redistribuzione della ricchezza: L’inflazione può avvantaggiare i debitori, che possono ripagare i loro debiti con denaro che vale meno, a discapito dei creditori.

- Distorsioni nei mercati: Può creare incertezza nei mercati, influenzando negativamente gli investimenti e il risparmio.

Conseguenze dell’aumento dei prezzi

Con l’inflazione, abbiamo visto che iniziano ad aumentare i prezzi dei beni di consumo delle famiglie, anche di quelli più importanti come le materie prime, i prodotti alimentari e la benzina. Questo aumento può essere causato da numerosi fattori, esterni, oppure imprevedibili, oppure interni ad un paese.

Le conseguenze dell’aumento dell’inflazione nel tempo, possono essere molteplici, e causare non pochi problemi all’economia generale di un paese, ad esempio:

- L’aumento dei prezzi può provocare una diminuzione delle vendite, e delle esportazioni;

- L’inflazione può provocare un aumento del debito pubblico di un paese;

- L’aumento delle materie prime comporta una spesa aggiuntiva per aziende e imprese;

- Diminuisce il potere di acquisto delle famiglie;

- Per i risparmiatori, i lavoratori e i pensionati la conseguenza immediata è un aumento della spesa per il paniere per famiglia;

- Sfiducia degli investitori verso il futuro e su una determinata moneta;

- Squilibri tra domanda e offerta di prodotti o servizi.

Nella pratica, l’inflazione può quindi portare ad una generale incertezza sui prezzi e sull’andamento dell’economia, provocando non pochi problemi sia ai cittadini che alle imprese. A seguito di una situazione di questo tipo, lo stato, o l’Europa, possono decidere di applicare misure specifiche come cuscinetto a queste conseguenze, sia per i cittadini che per le imprese.

Cosa accade nel momento attuale

Nel momento attuale si parla di inflazione piuttosto spesso, perché, dall’arrivo della pandemia, l’economia è stata soggetta ad una serie di instabilità dovute a diversi fattori. La crisi economica, già presente in Italia da diversi anni, è peggiorata con l’arrivo del Covid-19, con i diversi lockdown e le difficoltà delle imprese.

Attualmente, anche a causa di altri fattori, come l’aumento dei prezzi delle materie prime e la situazione geopolitica tra Ucraina e Russia, l’inflazione è salita ad un livello esponenziale, arrivando attualmente al +8%, un record storico che non si registrava dal 1986.

L’aumento dei prezzi ha coinvolto numerosi prodotti e beni acquistati normalmente dai cittadini, come i carburanti, i viaggi in aereo, l’energia. Tenendo presente che in condizioni normali l’obiettivo delle politiche economiche è quello di mantenere l’inflazione al 2%, si tratta sicuramente di un dato senza precedenti.

Al momento l’inflazione sta causando non pochi problemi per l’aumento dei costi generali per il trasporto, della spesa per le famiglie, e per le materie prime che servono alle aziende. Anche il settore del turismo risentirà di questo andamento, con un +18,1% di rincari per prenotare una permanenza in una struttura ricettiva.

L’energia ha subito i maggiori rincari del periodo, con un +48,7% da giugno 2022, per cui lo stato ha deciso di applicare una tassa sugli extraprofitti per tutte le aziende produttrici e rivenditrici di energia. I rincari andranno a impattare inevitabilmente sul paniere delle famiglie italiane, tuttavia va anche tenuto presente un altro dato importante.

Anche se l’inflazione fa segnare un rincaro generale dei prezzi, il PIL italiano in questo momento è in aumento, del 6,6%, con leggere variazioni da nord a sud del paese. Anche l’occupazione guadagna in positivo in base a questo andamento, con un aumento degli occupati in tutto il paese. Al momento la politica monetaria europea prevede che l’inflazione rimarrà crescente fino al 2024, ma con un aumento del prodotto interno lordo dei paesi e un’espansione economica decisiva.

Cos’è la deflazione?

Con il termine deflazione si indica un calo del livello generale dei prezzi. La deflazione è l’opposto dell’inflazione. Nella maggior parte dei casi si realizza soltanto un rallentamento dell’inflazione, ossia a una diminuzione del tasso di crescita del livello generale dei prezzi, ovvero la disinflazione.

La deflazione è fenomeno negativo, tuttavia ci sono anche tipi di deflazione deflazione “positiva”.

Quali sono le conseguenze della deflazione?

Un calo del livello generale dei prezzi deriva quasi sempre da una situazione recessiva (ossia di crescita negativa) in cui la domanda di beni e servizi si contrae. La spesa di persone e aziende si riduce. Di conseguenza al fine di incentivare le persone ad acquistare, le aziende sono costretti a vendere i propri prodotti a prezzi inferiori.

Le aziende cosi vendono ad un prezzo minore i propri prodotti provocando di conseguenza una diminuzione del fatturato. Per bilanciare questa situazione, le aziende devono ridurre i costi per materie prime e servizi, tagliare il costo del lavoro, di comprimere i finanziamenti dalle banche. La crescita della disoccupazione costringerà i nuovi disoccupati a ridurre le proprie spese, influenzando negativamente la domanda. Alla deflazione tende corrisponde anche un aumento del risparmio provocando anche una ripresa economica.

Fonti

- Banca d’Italia: La Banca d’Italia fornisce approfondimenti sui meccanismi dell’inflazione e le sue implicazioni economiche.

- Eurostat: Eurostat, l’ufficio statistico dell’Unione Europea, fornisce dati dettagliati sull’inflazione nell’area euro e nei paesi membri.