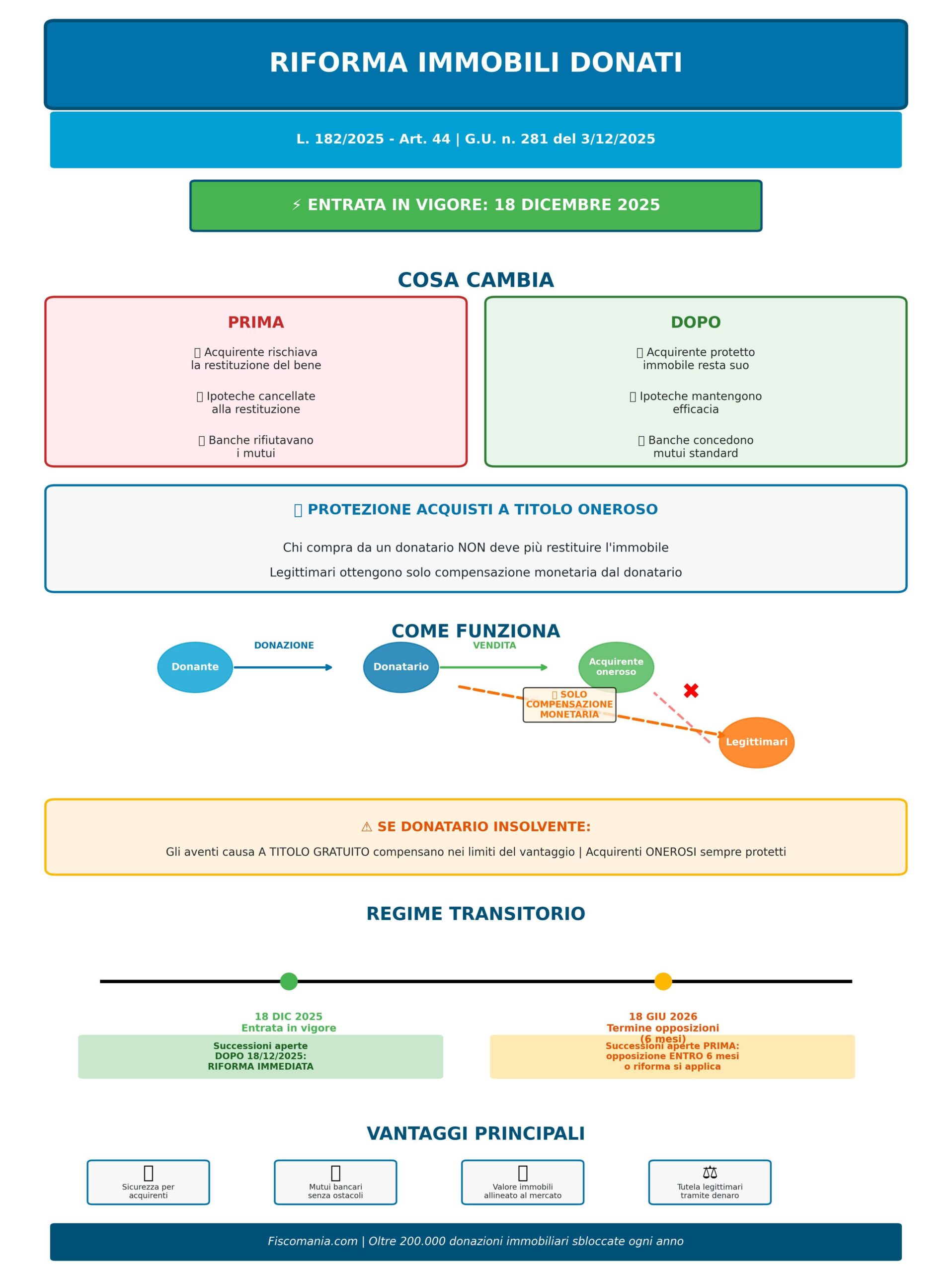

La Camera ha approvato definitivamente la riforma che elimina la restituzione degli immobili donati verso gli acquirenti a titolo oneroso. La L. 182/25, pubblicata sulla Gazzetta Ufficiale n. 281 del 3 dicembre 2025 ed in vigore dal 18 dicembre 2025, tutela finalmente chi acquista da un donatario: gli eredi legittimari ottengono solo compensazione monetaria, non più il bene dal terzo acquirente. Le banche accettano questi immobili come garanzia ipotecaria senza riserve.

Acquistare un immobile di provenienza donativa è stata per decenni un’operazione rischiosa. Fino all’entrata in vigore della Legge n. 182/25 potevi ritrovarti a dover restituire la casa comprata anni prima perché un erede leso nella legittima agiva in giudizio. Le banche rifiutavano mutui su questi immobili. Il mercato considerava le donazioni come “beni di serie B“, difficilmente commerciabili.

Con l’articolo 44 della Legge n. 182/25 il legislatore ha riscritto le regole della circolazione immobiliare donativa. Chi acquista da un donatario a titolo oneroso non rischia più nulla: l’immobile resta suo. I legittimari lesi ottengono compensazione in denaro, non la restituzione fisica del bene.

La riforma, entrata in vigore il 18 dicembre 2025, chiude una battaglia decennale condotta dal Consiglio Nazionale del Notariato per sbloccare oltre 200.000 donazioni immobiliari registrate ogni anno in Italia.

Gli immobili donati smettono di spaventare acquirenti e istituti di credito. Vediamo in dettaglio cosa cambia, quando si applica e quali cautele adottare in fase di compravendita.

Indice degli argomenti

- Cosa prevedeva il vecchio sistema

- La riforma approvata: cosa cambia

- Pesi e ipoteche: restano efficaci

- Donatario insolvente: chi paga

- Impatto su compravendite e mutui ipotecari

- Regime transitorio: quando si applica la riforma

- Tabella regime temporale della riforma

- Tutela dei legittimari: compensazione monetaria

- Donazioni indirette e liberalità non formali

- Confronto con altri ordinamenti europei

- Infografica riepilogativa

- Domande frequenti

Cosa prevedeva il vecchio sistema

Il meccanismo previgente creava incertezza profonda nel mercato immobiliare. I legittimari (coniuge, figli, ascendenti) esclusi o lesi nella quota riservata potevano agire in riduzione contro le donazioni eccedenti la quota disponibile. L’azione non si fermava al donatario: colpiva anche i terzi acquirenti.

L’articolo 563 c.c. nel testo previgente consentiva al legittimario di chiedere la restituzione dell’immobile donato ai successivi acquirenti entro vent’anni dalla trascrizione della donazione, previa escussione del donatario. Questa possibilità si protraeva senza limiti di tempo se coniuge o parenti in linea retta del donante avevano notificato e trascritto opposizione alla donazione.

Gli immobili restituiti tornavano liberi da pesi e ipoteche iscritti dal donatario o dai suoi aventi causa. Le banche si trovavano senza garanzia: il mutuo erogato restava esposto, l’ipoteca cancellata. Per questo motivo gli istituti di credito rifiutavano sistematicamente finanziamenti su immobili donati oppure richiedevano garanzie accessorie onerose.

L’acquirente in buona fede subiva la restituzione anche ignorando del tutto la donazione originaria. L’unico rimedio era la rivalsa verso il donatario, spesso nullatenente proprio perché il patrimonio risultava già incapiente al momento dell’azione del legittimario.

La riforma approvata: cosa cambia

L’articolo 44 della Legge n. 182/25 modifica cinque disposizioni del codice civile (articoli 561, 562, 563, 2652, 2690) per proteggere gli acquisti a titolo oneroso e mantenere efficaci i pesi iscritti.

Il nuovo articolo 563 c.c. stabilisce che la riduzione della donazione non pregiudica i terzi ai quali il donatario ha alienato gli immobili donati, salvo il disposto del numero uno del primo comma dell’articolo 2652. Il donatario resta obbligato a compensare in denaro i legittimari nei limiti necessari per integrare la quota riservata.

Tradotto in pratica: acquisti un immobile da chi l’ha ricevuto in donazione e trascrivi l’atto? Sei al sicuro. Nessun erede potrà più chiederti la restituzione fisica del bene. Il donatario pagherà ai legittimari l’equivalente monetario della quota lesa.

Il meccanismo protegge solo gli acquisti a titolo oneroso. Se ricevi l’immobile in donazione o tramite altro trasferimento gratuito dal donatario, resti esposto all’obbligo di compensare i legittimari nei limiti del vantaggio conseguito, qualora il donatario sia insolvente.

Le stesse regole si applicano ai beni mobili iscritti in pubblici registri e ai beni mobili non iscritti. La riforma copre quindi anche le partecipazioni sociali e altri asset rilevanti nel patrimonio familiare e imprenditoriale.

Pesi e ipoteche: restano efficaci

Il nuovo articolo 561 c.c. chiarisce che i pesi e le ipoteche con cui il donatario ha gravato i beni ricevuti in donazione restano efficaci anche dopo vittorioso esperimento dell’azione di riduzione. Il donatario compensa in denaro i legittimari per il minor valore conseguente.

Prima della riforma l’immobile restituito tornava libero da ogni ipoteca. Ora l’ipoteca iscritta dalla banca sul bene donato mantiene validità. L’istituto di credito conserva la garanzia, il mutuo resta assistito. Questo cambiamento rimuove il principale ostacolo alla concessione di finanziamenti su immobili donati.

La compensazione monetaria tiene conto della riduzione di valore causata da ipoteche e vincoli. Se un immobile donato del valore di € 300.000 è gravato da ipoteca di € 100.000, il donatario deve compensare i legittimari sulla base del valore netto di € 200.000.

Donatario insolvente: chi paga

Se il donatario non ha patrimonio sufficiente per compensare i legittimari in denaro, entra in gioco l’avente causa a titolo gratuito. Questi è tenuto a compensare nei limiti del vantaggio conseguito.

Esempio pratico: Tizio dona un immobile a Caio, che poi lo dona a Sempronio. Alla morte di Tizio emerge lesione della legittima per € 150.000. Caio (primo donatario) è insolvente. Sempronio (secondo donatario a titolo gratuito) deve compensare i legittimari fino a € 150.000 se ha ricevuto vantaggio per almeno tale importo.

Chi ha acquistato a titolo oneroso resta escluso da questo meccanismo. Se Caio avesse venduto l’immobile a Sempronio per € 250.000, Sempronio non dovrebbe nulla ai legittimari. L’onere ricade interamente su Caio.

Questa distinzione protegge il traffico giuridico oneroso e mantiene tutela residuale per i legittimari quando il primo donatario risulta nullatenente.

Attenzione: La verifica della solvibilità del donatario diventa cruciale per i legittimari. Un’azione tempestiva contro un patrimonio ancora capiente garantisce soddisfazione effettiva della quota riservata.

Impatto su compravendite e mutui ipotecari

La riforma sblocca il mercato degli immobili donati su due fronti: certezza giuridica per gli acquirenti e accesso al credito bancario.

Chi acquista a titolo oneroso non teme più azioni restitutorie future. L’unico requisito è trascrivere l’atto di acquisto prima della trascrizione della domanda di riduzione da parte dei legittimari. La trascrizione tempestiva cristallizza la protezione.

Le banche modificano radicalmente politica creditizia su questi beni. L’ipoteca iscritta mantiene efficacia, la garanzia resta solida. Gli istituti possono erogare mutui senza richiedere polizze assicurative aggiuntive o fideiussioni di terzi.

I notai confermano: la riforma rimuove il principale ostacolo alla circolazione di oltre 200.000 immobili donati annualmente. Giovani coppie, famiglie e imprenditori accedono a finanziamenti su patrimoni ricevuti in donazione senza penalizzazioni.

La bancabilità del bene migliora drasticamente. Prima un immobile donato valeva meno sul mercato proprio per il rischio restituzione. Ora il valore di mercato si allinea a quello degli immobili di provenienza ordinaria.

Esempio di finanziamento bancario

Prima della riforma: immobile donato del valore di € 250.000. La banca rifiuta il mutuo oppure offre solo il 40% del valore (€ 100.000) con polizza fideiussoria aggiuntiva. Costo totale operazione: € 5.000-10.000 tra assicurazioni e garanzie.

Dopo la riforma: stessa situazione. La banca eroga mutuo fino al 80% del valore (€ 200.000) con condizioni standard. L’ipoteca resta efficace, nessuna garanzia accessoria richiesta. Risparmio: € 5.000-10.000.

Regime transitorio: quando si applica la riforma

La riforma distingue nettamente tra successioni aperte prima e dopo l’entrata in vigore della legge.

Gli articoli 561, 562, 563, 2652 e 2690 c.c. modificati si applicano alle successioni aperte dopo il 18 dicembre 2025, quindi ai decessi avvenuti a partire da tale data, indipendentemente dalla data della donazione.

Per le successioni già aperte l’applicazione dipende dall’esistenza di azioni giudiziali o opposizioni trascritte. I legittimari conservano la possibilità di azione restitutoria verso gli aventi causa del donatario se entro sei mesi dall’entrata in vigore (quindi entro il 18 giugno 2026) notificano e trascrivono domanda di riduzione oppure atto stragiudiziale di opposizione alla donazione.

Restano salvi gli effetti delle opposizioni già notificate e trascritte secondo l’articolo 563, quarto comma, c.c. nel testo previgente. Chi ha già trascritto opposizione mantiene i diritti derivanti.

In mancanza di notificazione e trascrizione della domanda o dell’opposizione entro sei mesi, la nuova disciplina si estende anche alle successioni anteriori decorso tale termine. Questo meccanismo allinea gradualmente il regime sostanziale.

Chi ha acquistato immobile donato con successione già aperta deve verificare entro sei mesi dall’entrata in vigore se i legittimari hanno trascritto opposizione. Trascorso il semestre senza trascrizioni, l’acquisto diventa definitivamente sicuro.

Tabella regime temporale della riforma

| Situazione | Applicazione della riforma | Azione restitutoria |

| Successione aperta DOPO il 18 dicembre 2025 | Immediata | Mai ammessa verso l’acquirente a titolo oneroso |

| Successione aperta PRIMA del 18 dicembre 2025 E domanda/opposizione ENTRO il 18 giugno 2026 | Regime previgente | Ammessa secondo le vecchie regole (con i limiti temporali pre-riforma) |

| Successione aperta PRIMA del 18 dicembre 2025 E NESSUNA azione ENTRO il 18 giugno 2026 | Dopo il 18 giugno 2026 | Mai ammessa verso l’acquirente a titolo oneroso |

Tutela dei legittimari: compensazione monetaria

La riforma non cancella i diritti dei legittimari. Li trasforma da diritti reali (restituzione del bene) a diritti di credito (compensazione in denaro).

Il legittimario leso nell’a quota riservata agisce in riduzione contro il donatario. Accertata la lesione, il donatario deve pagare in denaro quanto necessario per integrare la legittima. L’importo si calcola sulla base del valore del bene al momento dell’apertura della successione.

Se il bene donato è ancora nel patrimonio del donatario, resta possibile la restituzione fisica nei suoi confronti. La compensazione monetaria scatta quando il donatario ha alienato l’immobile a terzi.

La quantificazione tiene conto di eventuali pesi e ipoteche che riducono il valore netto. Serve perizia di stima aggiornata per determinare il valore dell’immobile al netto dei vincoli.

L’efficacia della tutela dipende dalla solvibilità del donatario. Un patrimonio capiente garantisce soddisfazione piena. Un donatario nullatenente rende illusorio il diritto alla compensazione, salva l’azione verso aventi causa a titolo gratuito.

Esempio calcolo compensazione

Donante lascia patrimonio € 600.000. Donazione in vita € 400.000. Eredità superstite € 200.000. Legittimario (figlio unico) ha diritto a quota riservata pari a 1/2 del totale (riunione fittizia € 600.000): quindi € 300.000.

Riceve dall’eredità € 200.000. Gli mancano € 100.000 per integrare la legittima. Il donatario deve compensare € 100.000 in denaro. Se l’immobile donato è gravato da ipoteca € 50.000, il donatario compensa € 100.000 ma può dedurre il minor valore causato dall’ipoteca secondo criteri equitativi stabiliti dal giudice.

Donazioni indirette e liberalità non formali

La riforma modifica espressamente gli articoli del codice civile relativi alle donazioni formali. Resta aperto il dibattito sull’applicabilità alle liberalità indirette.

La giurisprudenza consolidata esclude l’azione di restituzione per le liberalità indirette, come l’acquisto di immobile intestato al figlio ma pagato dai genitori. Queste fattispecie non erano già soggette al vecchio articolo 563 c.c.

La riforma non cambia questo trattamento. Le liberalità indirette non formali restano collazionabili ai fini della riunione fittizia ma non generano azione di restituzione nemmeno verso il donatario.

L’acquisto finanziato dai genitori con intestazione diretta al figlio si conferma strumento efficace per evitare problemi di circolazione. Il bene entra direttamente nel patrimonio dell’acquirente senza passaggio donativo formale.

Confronto con altri ordinamenti europei

L’Italia allinea finalmente la propria disciplina agli standard europei. Germania, Francia e Spagna proteggono da tempo gli acquisti a titolo oneroso da azioni di riduzione successorie.

Il sistema tedesco (BGB § 2325-2338) prevede compensazione monetaria verso eredi riservatari senza toccare il terzo acquirente. Il patrimonio del donatario risponde dell’integrazione della quota.

In Francia il Code civil (artt. 913-930) protegge gli acquirenti di buona fede dopo cinque anni dalla donazione. Oltre questo termine l’azione dei legittimari non raggiunge chi ha acquistato onerosamente.

La Spagna (Código Civil art. 636-654) distingue nettamente tra azioni personali verso il donatario e impossibilità di colpire terzi estranei all’atto donativo.

L’Italia era rimasta isolata con una disciplina protettiva estrema dei legittimari a scapito della circolazione. La riforma riequilibra interessi contrapposti seguendo modello europeo.

Infografica riepilogativa

Domande frequenti

Perché nel regime attuale, in caso di restituzione, l’immobile torna libero da pesi e ipoteche, con perdita della garanzia per l’istituto di credito e rischio di escussione inefficace. La proposta, escludendo la restituzione verso l’acquirente oneroso, attenua tale rischio e favorisce l’accesso al credito su questi beni.

Con la riforma proposta, l’azione di riduzione non potrà più tradursi nella restituzione del bene verso l’acquirente a titolo oneroso; il legittimario si rivolge al donatario per la compensazione in denaro.

Sì, con la riforma l’acquirente a titolo oneroso è protetto. Il donatario può vendere liberamente senza attendere termini particolari.

Gli aventi causa a titolo gratuito dal donatario compensano i legittimari nei limiti del vantaggio ricevuto. Chi ha acquistato a titolo oneroso non paga nulla.

Riferimenti normativi

- L. 182/2025, art. 44

- G.U. n. 281 del 3 dicembre 2025

- Entrata in vigore: 18 dicembre 2025

- Articoli c.c. modificati: 561, 562, 563, 2652, 2690