Cosa fare alla fine del quinquennio impatriati: come comunicare al datore di lavoro, impatto sul netto e pianificazione post-agevolazione.

La scadenza del regime impatriati coincide con il 31 dicembre del quinto periodo d’imposta agevolato: dal 1° gennaio successivo, la base imponibile IRPEF torna piena. Il vecchio regime (art. 16 D.Lgs. 147/2015, rientri fino al 2023) consente in presenza di specifici requisiti una proroga quinquennale; il nuovo regime (art. 5 D.Lgs. 209/2023, rientri dal 2024) non la prevede. Questa guida analizza gli adempimenti formali verso il sostituto d’imposta, l’impatto numerico sul netto e le opzioni di pianificazione fiscale post-agevolazione per dipendenti e lavoratori autonomi.

La fine del regime impatriati si produce automaticamente al 31 dicembre del quinto periodo d’imposta: nessun atto formale di chiusura è richiesto, ma gli effetti fiscali decorrono dal 1° gennaio successivo e variano secondo il profilo del contribuente. Per il lavoratore dipendente, il sostituto d’imposta cessa di applicare la riduzione della base imponibile IRPEF già dal primo cedolino dell’anno post-agevolazione. Per il lavoratore autonomo, l’impatto si riflette sulle ritenute d’acconto e sull’acconto IRPEF. Il vecchio regime (art. 16 D.Lgs. 147/2015) ammette una proroga quinquennale in presenza di requisiti specifici; il nuovo regime (art. 5 D.Lgs. 209/2023) non prevede proroghe ordinarie.

Quale regime si applica al tuo caso: vecchio o nuovo

Il regime applicabile determina le regole di uscita, la disponibilità della proroga e gli adempimenti formali conseguenti: il criterio discriminante è uno solo, la data di trasferimento della residenza fiscale in Italia. Le due discipline divergono in modo rilevante sia sulla percentuale di abbattimento dell’imponibile sia, soprattutto, sulle opzioni disponibili al termine del quinquennio.

Vecchio regime (art. 16 D.Lgs. 147/2015): rientri fino al 2023

Il vecchio regime impatriati, disciplinato dall’art. 16 del D.Lgs. 147/2015 come modificato dal D.L. 34/2019 (Decreto Crescita), si applica a tutti i contribuenti che hanno trasferito la residenza fiscale in Italia entro il 31 dicembre 2023. La riduzione della base imponibile IRPEF è pari al 70% (imponibile residuo al 30%) per i rientri dal 30 aprile 2019 in poi, con elevazione al 90% per chi ha stabilito la residenza nelle Regioni agevolate del Centro-Sud (Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia). I rientri avvenuti fino al 29 aprile 2019 beneficiavano invece di un abbattimento del 50%: si tratta di una casistica il cui primo quinquennio è già concluso da tempo, ancora rilevante solo per chi ha esercitato o sta valutando l’opzione di proroga al secondo quinquennio. Il quinquennio agevolato decorre dall’anno di trasferimento della residenza e si conclude il 31 dicembre del quarto anno successivo. Al termine, questo regime consente, in presenza di specifici requisiti, l’accesso a un secondo quinquennio agevolato, con modalità e oneri differenziati in base all’anno di rientro.

Nuovo regime (art. 5 D.Lgs. 209/2023): rientri dal 2024

Il nuovo regime impatriati, introdotto dall’art. 5 del D.Lgs. 209/2023 in attuazione della delega fiscale, si applica ai contribuenti che trasferiscono la residenza fiscale in Italia a decorrere dal 1° gennaio 2024. L’abbattimento dell’imponibile è fissato al 50% (che scende al 40% in presenza di figli minori), nel limite massimo di € 600.000 annui di reddito agevolato. I redditi agevolabili comprendono quelli da lavoro dipendente, assimilati e da lavoro autonomo derivante dall’esercizio di arti e professioni ai sensi dell’art. 53 TUIR; sono esplicitamente esclusi i redditi d’impresa, con impatto rilevante su chi rientra per avviare un’attività in forma individuale o in società di persone. Il regime ha durata quinquennale e non prevede proroghe ordinarie al termine del quinquennio. L’unica eccezione di carattere transitorio riguarda chi ha trasferito la residenza anagrafica nel 2024 ed era già proprietario di un immobile residenziale adibito ad abitazione principale in Italia: la proprietà deve essere stata acquisita entro il 31 dicembre 2023 oppure nei dodici mesi precedenti al trasferimento. In questo caso specifico il beneficio si estende per ulteriori tre periodi d’imposta, mantenendo la riduzione dell’imponibile al 50%.

La proroga al termine del quinquennio: quando è disponibile

Il primo nodo operativo da sciogliere alla scadenza del quinquennio è se esista ancora uno spazio agevolativo. La risposta dipende interamente dal regime applicato e dalla presenza di requisiti specifici: per il vecchio regime l’estensione del periodo agevolato è prevista dalla norma, ma non è automatica né uniforme; per il nuovo regime non esiste alcuna proroga ordinaria, con la sola eccezione transitoria per una categoria residuale di rientri avvenuti nel 2024.

Vecchio regime, rientri fino al 29 aprile 2019: estensione a pagamento

Per i contribuenti rientrati fino al 29 aprile 2019, il D.L. 34/2019 all’art. 5 comma 2-bis, introdotto dalla L. 178/2020, consente l’accesso a un secondo quinquennio agevolato previo versamento di un’imposta sostitutiva. L’onere è pari al 10% dei redditi agevolati prodotti nell’ultimo anno del primo quinquennio, ridotto al 5% in presenza di almeno tre figli minorenni o a carico oppure in caso di acquisto di un immobile residenziale nelle Regioni del Centro-Sud. Il versamento avviene tramite Modello F24 entro il 30 giugno dell’anno successivo alla conclusione del primo quinquennio: a titolo di esempio, chi è rientrato nel 2019 ha concluso il primo quinquennio il 31 dicembre 2023 e avrebbe dovuto versare entro il 30 giugno 2024. Le modalità operative sono definite dal Provvedimento dell’Agenzia delle Entrate n. 60353 del 3 marzo 2021, che disciplina anche la comunicazione al datore di lavoro successiva al pagamento. Nel secondo quinquennio il beneficio non è automatico: l’abbattimento dell’imponibile al 50% spetta solo in presenza di almeno un figlio minorenne o a carico oppure per effetto dell’acquisto di un immobile residenziale in Italia; l’imponibile scende al 10% in presenza di almeno tre figli minorenni o a carico. In assenza di entrambi i requisiti, il secondo quinquennio non produce effetti agevolativi.

Vecchio regime, rientri dal 30 aprile 2019: estensione gratuita

Per i contribuenti rientrati dal 30 aprile 2019, la continuazione del beneficio per un secondo quinquennio è gratuita: non è richiesto alcun versamento di imposta sostitutiva. Anche in questo caso, tuttavia, l’estensione non è incondizionata: per accedere al secondo quinquennio è necessario soddisfare almeno uno dei seguenti requisiti sostanziali, presenza di almeno un figlio minorenne o a carico (anche in affido preadottivo) oppure acquisto di un immobile residenziale adibito ad abitazione principale in Italia. I soggetti il cui primo quinquennio si è concluso il 31 dicembre 2024 (rientri nel 2020) accedono al secondo quinquennio 2025-2029 senza oneri, a condizione che uno dei requisiti sia soddisfatto. Sul piano formale, il Provvedimento n. 60353/2021 disciplina espressamente solo la proroga a pagamento: per l’estensione gratuita non sussiste un obbligo esplicito di comunicazione scritta al datore di lavoro. Nella prassi professionale è tuttavia fortemente consigliabile che il lavoratore trasmetta al sostituto d’imposta una dichiarazione in cui attesta il soddisfacimento dei requisiti, allegando ove possibile la documentazione a supporto. Questa cautela solleva il datore di lavoro da oneri interpretativi e riduce il rischio di applicazione errata delle ritenute nel primo cedolino del nuovo quinquennio.

Leggi anche: Lavoratori impatriati: estensione dell’agevolazione variabile.

Nuovo regime (art. 5 D.Lgs. 209/2023): nessuna proroga ordinaria

Il nuovo regime impatriati (art. 5 D.Lgs. 209/2023) non prevede alcuna estensione ordinaria al termine del quinquennio: la scadenza è definitiva e non esistono meccanismi di rinnovo dell’agevolazione analoghi a quelli del vecchio regime. Chi trasferisce la residenza fiscale in Italia dal 1° gennaio 2024 deve considerare sin dall’ingresso che il beneficio si esaurisce al 31 dicembre del quinto periodo d’imposta senza possibilità di continuazione, salvo eventuali interventi legislativi futuri allo stato non previsti. L’unica eccezione ha carattere strettamente transitorio: riguarda i contribuenti che hanno trasferito la residenza anagrafica nel corso del 2024 ed erano già proprietari di un immobile residenziale adibito ad abitazione principale in Italia, con acquisto perfezionato entro il 31 dicembre 2023 oppure nei dodici mesi precedenti al trasferimento. Per questi soggetti il regime si estende per ulteriori tre periodi d’imposta, con abbattimento dell’imponibile mantenuto al 50%. Si tratta di una finestra normativa residuale e non replicabile: per tutti gli altri contribuenti che rientrano dal 2024, la pianificazione fiscale post-agevolazione deve partire dal presupposto di un’uscita definitiva al termine del quinquennio.

Cosa fare alla scadenza del quinquennio: tabella decisionale

Le variabili che determinano gli adempimenti alla scadenza del quinquennio sono quattro: il regime applicato, l’anno di rientro, la presenza dei requisiti per l’estensione e il profilo lavorativo (dipendente o autonomo). La tabella seguente incrocia queste variabili con le azioni richieste e le scadenze operative, per consentire una verifica immediata della propria posizione.

| Regime e anno di rientro | Requisiti per l’estensione | Azione richiesta | Scadenza operativa |

|---|---|---|---|

| Vecchio regime Rientro fino al 29/04/2019 | Almeno 1 figlio minorenne o acquisto immobile in Italia (per riduzione al 50%) Almeno 3 figli minorenni o immobile al Centro-Sud (per riduzione onere al 5%) | Versamento imposta sostitutiva (10% o 5%) tramite F24. Comunicazione scritta al datore di lavoro con attestazione del pagamento (Provv. AE n. 60353/2021). Per il lavoratore autonomo: indicazione in dichiarazione dei redditi. | Entro il 30 giugno dell’anno successivo alla conclusione del primo quinquennio |

| Vecchio regime Rientro dal 30/04/2019 | Almeno 1 figlio minorenne o a carico (anche in affido preadottivo) oppure acquisto immobile residenziale in Italia adibito ad abitazione principale | Nessun versamento richiesto. Comunicazione scritta al datore di lavoro consigliata nella prassi professionale, con dichiarazione di possesso dei requisiti e documentazione a supporto. Per il lavoratore autonomo: comportamento concludente in dichiarazione. | Dal 1° gennaio dell’anno di avvio del secondo quinquennio (nessun termine perentorio per la comunicazione, ma anticiparla entro dicembre dell’anno precedente è prassi consigliata) |

| Vecchio regime Qualsiasi anno di rientro fino al 2023 | Assenza di entrambi i requisiti (nessun figlio minorenne, nessun immobile) | Nessuna estensione disponibile. Comunicare al datore di lavoro la cessazione del regime. Avviare la pianificazione fiscale ordinaria dal 1° gennaio successivo alla scadenza. | Comunicazione al datore di lavoro entro dicembre dell’ultimo anno agevolato, per consentire il corretto calcolo delle ritenute dal primo cedolino successivo |

| Nuovo regime Rientro dal 01/01/2024 (caso generale) | Non applicabile: nessuna estensione ordinaria prevista | Comunicare al datore di lavoro la cessazione del regime. Avviare la pianificazione fiscale ordinaria. Per il lavoratore autonomo: adeguare gli acconti IRPEF già nell’anno precedente alla scadenza. | Comunicazione al datore di lavoro entro dicembre dell’ultimo anno agevolato |

| Nuovo regime Rientro nel 2024 con immobile ante 31/12/2023 | Proprietà di immobile residenziale adibito ad abitazione principale acquisita entro il 31/12/2023 oppure nei 12 mesi precedenti al trasferimento | Il regime si estende automaticamente per 3 periodi d’imposta aggiuntivi al 50%. Comunicare al datore di lavoro il possesso del requisito con documentazione (atto di acquisto). Per il lavoratore autonomo: indicazione in dichiarazione dei redditi. | Comunicazione al datore di lavoro entro dicembre del quinto anno agevolato, prima dell’avvio del triennio aggiuntivo |

La tabella non sostituisce una verifica puntuale della posizione individuale: la presenza dei requisiti va accertata con riferimento alla situazione documentale effettiva, in particolare per quanto riguarda lo stato dei figli a carico e la titolarità dell’immobile. In caso di dubbi sulla classificazione del proprio regime o sulla disponibilità dell’estensione, è opportuno procedere a una verifica prima della scadenza del quarto anno di agevolazione, per disporre del tempo necessario a raccogliere la documentazione e pianificare le scelte fiscali conseguenti.

I casi più frequenti che incontriamo nella pratica professionale

La scadenza del quinquennio impatriati produce effetti che raramente il contribuente anticipa con sufficiente margine operativo. Nella nostra esperienza, i problemi non nascono dalla norma in sé, che è chiara nella sua meccanica, ma dalla distanza tra la percezione soggettiva del tempo residuo e la realtà degli adempimenti da attivare. I quattro scenari che seguono rappresentano le criticità più ricorrenti che emergono nelle consulenze relative alla fase di uscita dal regime.

Il dipendente che scopre la scadenza dal cedolino di gennaio

Un caso ricorrente nella nostra pratica riguarda il lavoratore dipendente che si accorge della fine del regime impatriati solo quando il cedolino di gennaio mostra un netto sensibilmente inferiore rispetto al mese precedente. Il sostituto d’imposta ha semplicemente cessato di applicare la riduzione della base imponibile dal primo gennaio, come corretto, ma il lavoratore non aveva ricevuto, né cercato, alcuna comunicazione preventiva. Il problema operativo a questo punto è duplice: da un lato, la sorpresa finanziaria su un reddito netto che può ridursi in modo significativo già dal primo mese; dall’altro, l’assenza di qualsiasi pianificazione sulle scelte fiscali conseguenti. Nella nostra esperienza, chi arriva a questo punto senza preparazione tende a confondere la scadenza del regime con una decadenza per irregolarità, generando un’ansia ingiustificata. La soluzione adottata in questi casi è stata quella di ricostruire con il cliente il quadro fiscale post-agevolazione, quantificare il nuovo carico IRPEF annuo e impostare, ove possibile, una pianificazione retroattiva sulle detrazioni e deduzioni ordinarie non ottimizzate durante il periodo agevolato.

Il lavoratore autonomo che sottostima l’acconto IRPEF del quinto anno

Un errore operativo frequente tra i lavoratori autonomi riguarda il calcolo degli acconti IRPEF nell’anno di uscita dal regime. Il metodo storico, che determina l’acconto sulla base dell’imposta dell’anno precedente, produce in questo caso un acconto significativamente sottodimensionato: l’anno precedente beneficiava ancora della riduzione dell’imponibile, mentre l’anno in corso sconta la base imponibile piena. Nella prassi professionale questo disallineamento genera una doppia criticità: un acconto di novembre insufficiente e un saldo IRPEF a giugno dell’anno successivo di importo inatteso, spesso non coperto dalla liquidità disponibile. Il caso più critico che incontriamo è quello del professionista con redditi elevati e nessuna riserva di liquidità strutturata, che si trova a gestire un esborso fiscale concentrato in pochi mesi. La soluzione adottata è stata quella di anticipare il passaggio al metodo previsionale già nel quarto anno di regime, stimando il reddito del quinto anno senza agevolazione e calibrando gli acconti di conseguenza, per distribuire il carico fiscale in modo uniforme.

Il contribuente del vecchio regime che non verifica i requisiti della proroga in tempo

Nella nostra esperienza, uno degli errori più costosi in termini di opportunità perduta riguarda i contribuenti sotto il vecchio regime (art. 16 D.Lgs. 147/2015) che non verificano per tempo la disponibilità dell’estensione del periodo agevolato. Il caso tipico è quello di chi, rientrato tra il 2019 e il 2021, si avvicina alla scadenza senza aver mai valutato se il requisito del figlio minorenne o dell’immobile residenziale sia soddisfatto o soddisfacibile. In alcuni casi il requisito era raggiungibile, ad esempio con l’acquisto di un immobile pianificato comunque nei mesi successivi, ma non è stato anticipato per tempo rispetto alla scadenza dell’agevolazione. La finestra temporale per esercitare l’opzione è rigida: il versamento deve avvenire entro il 30 giugno dell’anno successivo alla conclusione del primo quinquennio, e non sono previste proroghe o rimedi tardivi. La soluzione adottata nei casi in cui il termine era ancora aperto è stata quella di condurre una verifica documentale completa con almeno dodici mesi di anticipo rispetto alla scadenza, per consentire al cliente di assumere decisioni informate, inclusa eventualmente quella di anticipare l’acquisto immobiliare — senza operare sotto pressione temporale.

Il contribuente del nuovo regime che pianifica come se la proroga esistesse

Un equivoco sempre più frequente riguarda i contribuenti rientrati dal 2024 che, avendo sentito parlare della proroga quinquennale del vecchio regime, assumono per default che anche il nuovo regime (art. 5 D.Lgs. 209/2023) preveda un meccanismo analogo. Nella prassi professionale abbiamo riscontrato casi in cui questa convinzione errata aveva già influenzato decisioni patrimoniali rilevanti, dall’acquisto di un immobile al cambio di struttura contrattuale, basate sull’aspettativa di un decennio di agevolazione invece dei cinque anni effettivi. L’assenza di proroga ordinaria nel nuovo regime non è una lacuna normativa temporanea: è una scelta deliberata del legislatore, ribadita dalla struttura dell’art. 5 D.Lgs. 209/2023. La soluzione adottata in questi casi è stata quella di ridefinire con il cliente l’orizzonte temporale reale del beneficio e reimpostare la pianificazione patrimoniale e fiscale sull’arco dei cinque anni disponibili, valorizzando al massimo il periodo agevolato residuo invece di attendere un’estensione che non arriverà.

Come comunicare al datore di lavoro la fine del regime

Per il lavoratore dipendente, la scadenza del quinquennio non richiede un passaggio formale verso il sostituto d’imposta: tuttavia, per sicurezza può essere opportuno farlo. In assenza di comunicazione, il datore di lavoro potrebbe continuare ad applicare la riduzione della base imponibile oltre il termine legale, generando un debito IRPEF che emergerà in sede di conguaglio di fine anno o, peggio, in un accertamento successivo. La comunicazione preventiva è quindi un atto nell’interesse del lavoratore prima ancora che un adempimento formale.

Quando e come inviare la comunicazione

La comunicazione al sostituto d’imposta della cessazione del regime impatriati non è soggetta a un termine perentorio esplicitamente previsto dalla norma, ma la sua tempistica ha effetti pratici diretti sul cedolino. Il momento ottimale per trasmetterla è entro il mese di dicembre dell’ultimo anno agevolato: in questo modo il datore di lavoro può applicare correttamente le ritenute IRPEF ordinarie già dal primo cedolino di gennaio dell’anno successivo, senza necessità di conguagli correttivi nei mesi seguenti. Una comunicazione tardiva, trasmessa ad esempio a febbraio o marzo dell’anno post-agevolazione, non produce effetti retroattivi sulle ritenute già operate, ma richiede un ricalcolo in sede di conguaglio periodico o di fine anno. Non esiste un formato ufficiale prescritto dall’Agenzia delle Entrate per questa comunicazione: è sufficiente una lettera scritta in forma libera, trasmessa via email certificata o con ricevuta di consegna, indirizzata all’ufficio paghe o alla funzione HR competente.

Contenuto minimo della comunicazione scritta

Pur in assenza di un modello ufficiale, la comunicazione al datore di lavoro deve contenere alcuni elementi minimi per essere inequivocabile sul piano operativo e per sollevare il sostituto d’imposta da responsabilità interpretative. Gli elementi essenziali sono i seguenti:

- generalità del lavoratore e codice fiscale;

- indicazione del regime applicato (art. 16 D.Lgs. 147/2015 oppure art. 5 D.Lgs. 209/2023) e dell’anno di decorrenza;

- anno di conclusione del quinquennio agevolato (primo e ultimo periodo d’imposta fruito);

- dichiarazione esplicita che il regime non sarà più applicabile a decorrere dal 1° gennaio dell’anno successivo;

- nel caso di estensione gratuita del vecchio regime: dichiarazione di possesso dei requisiti sostanziali (figlio minorenne o immobile) con indicazione della documentazione disponibile a supporto;

- nel caso di proroga a pagamento: estremi del versamento effettuato tramite Modello F24 (data, importo, codice tributo), come richiesto dal Provvedimento AE n. 60353/2021;

- data e firma del lavoratore.

È buona prassi conservare copia della comunicazione e della ricevuta di trasmissione, unitamente alla documentazione a supporto dei requisiti, per un periodo non inferiore ai termini di decadenza dell’accertamento fiscale.

Cosa succede in assenza di comunicazione

L’assenza di comunicazione al datore di lavoro alla scadenza del quinquennio produce effetti diversi a seconda del comportamento del sostituto d’imposta. Nello scenario più comune, il datore di lavoro, non avendo ricevuto alcuna indicazione contraria, continua ad applicare la riduzione della base imponibile anche nell’anno successivo alla scadenza: il lavoratore percepisce un netto invariato, ma accumula un debito IRPEF che emerge integralmente in sede di conguaglio di fine anno, con un importo spesso superiore alle aspettative perché comprime dodici mesi di imposta non trattenuta in un’unica voce. Nello scenario alternativo, il datore di lavoro si accorge autonomamente della scadenza, ad esempio perché il software paghe è configurato per tracciare la durata del regime, e cessa l’agevolazione senza che il lavoratore ne sia stato informato preventivamente, generando la sorpresa del cedolino di gennaio descritta nella sezione esperienziale. In entrambi i casi, l’iniziativa della comunicazione deve partire dal lavoratore: il sostituto d’imposta applica le istruzioni ricevute, ma non ha l’obbligo di monitorare proattivamente la scadenza del regime per conto del dipendente né di avvisarlo con anticipo.

Impatto sul netto in busta paga e sull’IRPEF complessiva

La fine della detassazione si traduce in numeri concreti: quantificare l’effetto è il primo passo per pianificare le scelte successive. L’entità del salto fiscale dipende dalla RAL, dalla composizione del reddito e dalla regione di residenza, ma in tutti i casi si tratta di un incremento del carico IRPEF strutturale e permanente, non di una variazione temporanea. Comprenderne l’impatto reale, sia sul cedolino mensile che sull’imposta annua complessiva, consente di evitare le criticità di liquidità descritte nella sezione esperienziale e di impostare con anticipo le leve di ottimizzazione disponibili.

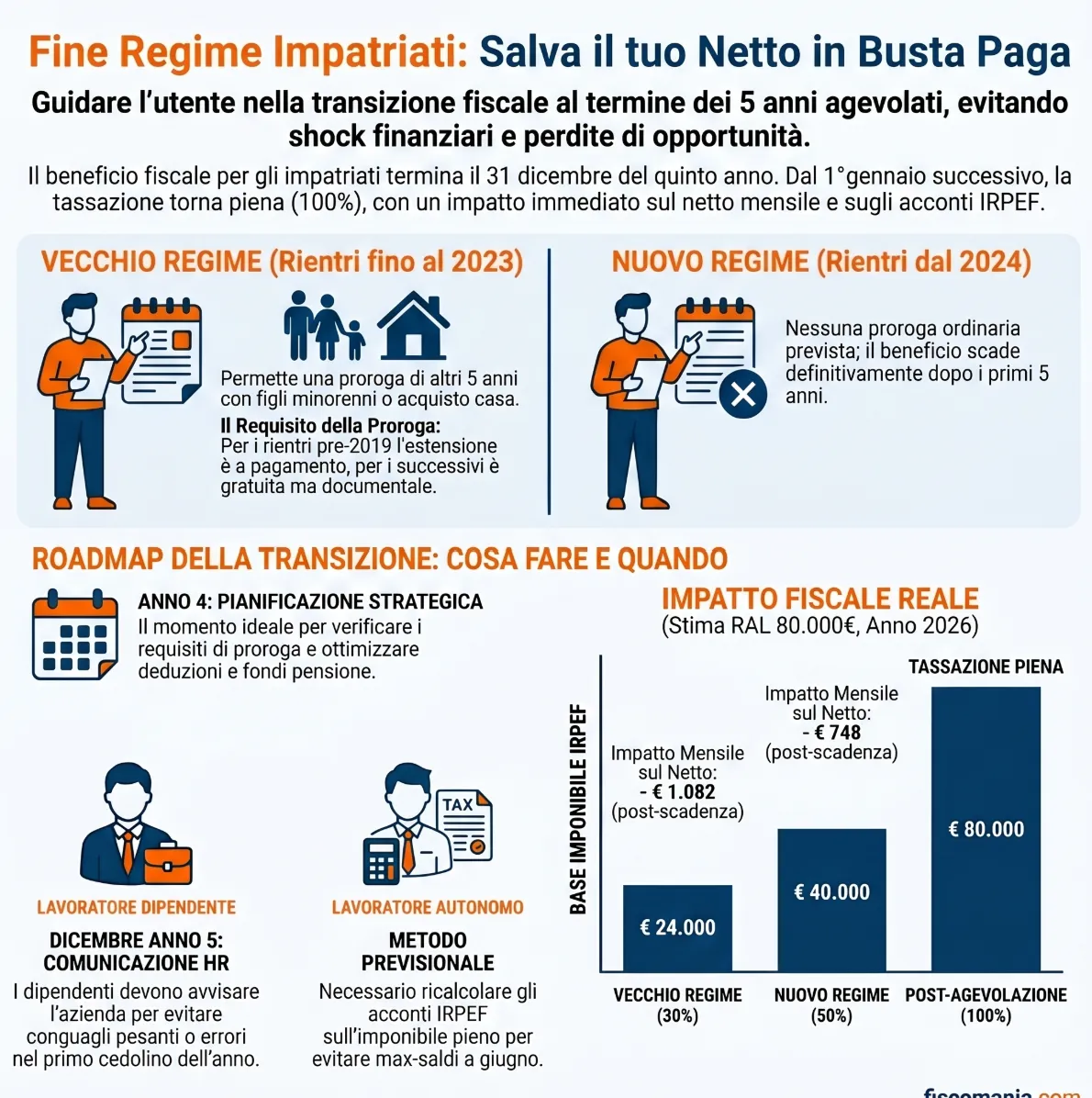

Esempio di calcolo per un dipendente con RAL € 80.000

Il meccanismo di calcolo dell’impatto fiscale alla scadenza del termine del beneficio per impatriati segue una logica lineare: la base imponibile IRPEF passa dal valore ridotto previsto dal regime al reddito lordo pieno. Per un lavoratore dipendente con RAL di € 80.000 residente in una regione ordinaria, applicando le aliquote IRPEF 2026 (23% fino a € 28.000; 33% da € 28.001 a € 50.000; 43% oltre € 50.000), l’effetto è il seguente.

| Voce | Durante il regime (vecchio, base 30%) | Durante il regime (nuovo, base 50%) | Post-agevolazione (base 100%) |

|---|---|---|---|

| RAL lorda | € 80.000 | € 80.000 | € 80.000 |

| Base imponibile IRPEF | € 24.000 (30%) | € 40.000 (50%) | € 80.000 (100%) |

| IRPEF lorda stimata | € 5.520 | € 10.560 | € 23.540 |

| Incremento IRPEF vs regime | — | — | + € 18.020 (vs vecchio) + € 12.980 (vs nuovo) |

| Impatto mensile stimato sul netto | — | — | − € 1.082 (vs vecchio) − € 748 (vs nuovo) |

I valori sono calcolati applicando le aliquote IRPEF 2026 sull’imponibile lordo senza considerare detrazioni per lavoro dipendente, addizionali regionali e comunali, contributi previdenziali a carico del lavoratore e altre componenti variabili del cedolino. Rappresentano quindi una stima orientativa del differenziale fiscale, non un calcolo del netto effettivo. Per una simulazione personalizzata è necessario considerare la composizione completa del reddito e la situazione familiare del contribuente.

Cosa cambia per il lavoratore autonomo alla fine del quinquennio

Il lavoratore autonomo non ha un sostituto d’imposta che gestisce automaticamente la transizione: la responsabilità degli adempimenti alla scadenza del periodo agevolato è interamente sua. A differenza del dipendente, che percepisce l’effetto della fine del regime direttamente sul cedolino del mese successivo, il professionista rischia di non avvertire immediatamente l’incremento del carico fiscale, salvo poi trovarsi a gestire un saldo IRPEF e un acconto di importo inatteso nel primo anno post-agevolazione.

Ritenute d’acconto e acconto IRPEF nel primo anno post-regime

Per il lavoratore autonomo che esercita arti e professioni ai sensi dell’art. 53 TUIR, il regime impatriati riduce la base imponibile IRPEF sia ai fini delle ritenute d’acconto applicate dai committenti (nella misura del 20% sull’imponibile ridotto) sia ai fini della dichiarazione dei redditi annuale. Alla scadenza del quinquennio, entrambi i meccanismi tornano alla disciplina ordinaria: le ritenute d’acconto sono calcolate sul compenso lordo pieno e l’imponibile IRPEF in dichiarazione torna al 100% del reddito netto da lavoro autonomo. Il nodo critico è il calcolo degli acconti IRPEF nell’anno di uscita dal regime. Chi utilizza il metodo storico determina l’acconto sulla base dell’imposta dell’anno precedente, che era ancora calcolata sull’imponibile ridotto: l’acconto risultante è quindi strutturalmente sottodimensionato rispetto all’imposta che si genererà a consuntivo. Il disallineamento si concentra sull’acconto di novembre (seconda rata, pari al 60% dell’acconto complessivo nel metodo storico) e sul saldo di giugno dell’anno successivo, che incorpora la differenza tra imposta effettiva e acconti versati. La soluzione operativa consiste nel passare al metodo previsionale già nel quarto anno di regime, stimando il reddito del primo anno post-agevolazione e calibrando gli acconti sulla base imponibile piena attesa, per evitare la concentrazione dell’esborso fiscale in un’unica scadenza.

Pianificazione del carico fiscale post-agevolazione

Conoscere l’entità del salto fiscale non è sufficiente: la transizione va gestita con anticipo, idealmente già nel corso del quarto anno di regime. Chi arriva alla scadenza senza una pianificazione strutturata si trova a gestire simultaneamente tre problemi — l’incremento immediato del prelievo IRPEF, l’eventuale decisione sulla proroga e la ridefinizione delle scelte patrimoniali e previdenziali, in un arco temporale compresso, spesso sotto pressione di scadenze fiscali ravvicinate. L’orizzonte corretto per avviare la pianificazione è almeno dodici mesi prima della scadenza del quinquennio.

Strumenti e leve disponibili dopo la scadenza

Al termine del periodo agevolato, il contribuente rientra nella fiscalità ordinaria senza strumenti di mitigazione specifici previsti dalla norma. Le leve disponibili sono quelle della pianificazione fiscale individuale applicabile a qualsiasi contribuente residente in Italia, ma il loro utilizzo ottimale richiede una mappatura preventiva della situazione reddituale e patrimoniale complessiva. Le principali aree di intervento sono le seguenti.

Deduzioni dal reddito complessivo. Durante il periodo agevolato, molti contribuenti impatriati non ottimizzano le deduzioni disponibili, contributi previdenziali volontari, versamenti a fondi pensione, erogazioni liberali deducibili, perché il vantaggio fiscale del regime rende marginale l’effetto di ulteriori riduzioni dell’imponibile. Al termine del quinquennio, con una base imponibile piena e aliquote marginali che possono raggiungere il 43%, queste deduzioni recuperano piena efficienza. In particolare, i versamenti a forme di previdenza complementare (fondi pensione ex D.Lgs. 252/2005) sono deducibili fino a € 5.300 annui dal reddito complessivo: per un contribuente con reddito nella fascia al 43%, questo equivale a un risparmio fiscale diretto di circa € 2.300 annui, a fronte di un accantonamento previdenziale strutturato.

Detrazioni per oneri. Le detrazioni per oneri (art. 15 TUIR), interessi passivi su mutui, spese sanitarie, premi assicurativi, spese per istruzione, producono un beneficio proporzionale all’aliquota marginale effettiva. Con una base imponibile piena, il loro peso specifico aumenta rispetto al periodo agevolato: una mappatura completa degli oneri detraibili sostenuti o pianificabili consente di ridurre l’imposta netta in modo strutturale.

Struttura del reddito e timing dei compensi. Per il lavoratore autonomo, la distribuzione temporale dei compensi tra l’ultimo anno agevolato e il primo anno ordinario può avere effetti fiscali rilevanti. Anticipare l’incasso di compensi nell’ultimo anno di regime, quando la base imponibile è ancora ridotta, o differire spese deducibili al primo anno post-regime, quando l’imponibile è pieno e la deduzione vale di più, sono scelte che richiedono una pianificazione coordinata con la contabilità e con le esigenze di liquidità del professionista. Questa leva non è disponibile per il lavoratore dipendente, il cui reddito è determinato per competenza dal datore di lavoro.

Valutazione del regime forfettario. Come anticipato nella sezione precedente, al termine del quinquennio impatriati il lavoratore autonomo può valutare l’accesso al regime forfettario se sussistono i requisiti di legge. L’aliquota sostitutiva del 15% (o del 5% per i primi cinque anni) può essere conveniente rispetto all’IRPEF ordinaria con aliquota marginale al 43%, ma la valutazione deve considerare l’insieme degli effetti: perdita della deducibilità dei costi analitici, esclusione dall’IVA, incompatibilità con altre attività o redditi. Non esiste una risposta valida in astratto: la convenienza dipende dal profilo specifico del contribuente.

Quando iniziare a pianificare

Il quarto anno di regime è il momento ottimale per avviare una verifica strutturata della propria posizione fiscale post-agevolazione. In questa fase sono ancora disponibili tutte le opzioni: è possibile valutare la disponibilità dei requisiti per l’eventuale estensione del vecchio regime, pianificare acquisti immobiliari rilevanti, strutturare versamenti a fondi pensione, e per il lavoratore autonomo, impostare il metodo previsionale per gli acconti dell’anno successivo. Attendere il quinto anno restringe progressivamente lo spazio di manovra: alcune decisioni richiedono tempi tecnici (rogiti, adesioni a fondi pensione, variazioni contrattuali) che non si comprimono sotto la pressione di una scadenza fiscale imminente. Nella prassi professionale, i contribuenti che avviano la pianificazione con almeno dodici mesi di anticipo dispongono di un ventaglio di opzioni significativamente più ampio rispetto a chi si presenta a studio a novembre del quinto anno chiedendo cosa fare da gennaio. La differenza non è solo quantitativa, in termini di risparmio fiscale ottenibile, ma qualitativa: consente di assumere decisioni in modo informato invece di reagire a una scadenza già maturata.

Consulenza regime impatriati

Stai per uscire dal regime impatriati?

La scadenza del quinquennio produce effetti immediati sul carico IRPEF, spesso superiori alle aspettative, e apre una finestra temporale limitata per valutare la disponibilità della proroga, impostare gli acconti corretti e attivare le leve di ottimizzazione fiscale ordinaria. Senza una verifica preventiva della propria posizione documentale e reddituale, il rischio è di arrivare a gennaio con un cedolino ridotto e nessuna strategia strutturata. Analizzo la tua situazione con i documenti alla mano: regime applicato, requisiti per l’eventuale estensione, impatto fiscale atteso e opzioni disponibili per il periodo successivo.

Richiedi una consulenza →Domande frequenti

No. Il nuovo regime (art. 5 D.Lgs. 209/2023, rientri dal 2024) non prevede alcuna proroga ordinaria al termine del quinquennio. L’unica eccezione riguarda chi ha trasferito la residenza anagrafica nel 2024 ed era già proprietario di un immobile residenziale adibito ad abitazione principale entro il 31 dicembre 2023 o nei dodici mesi precedenti: in questo caso il beneficio si estende per tre ulteriori periodi d’imposta al 50%.

La proroga gratuita del vecchio regime (rientri dal 30 aprile 2019) richiede il soddisfacimento di almeno uno dei seguenti requisiti: presenza di almeno un figlio minorenne o a carico, anche in affido preadottivo, oppure acquisto di un immobile residenziale adibito ad abitazione principale in Italia. In assenza di entrambi i requisiti, l’estensione gratuita non è disponibile e il quinquennio si conclude definitivamente.

Il lavoratore dipendente deve trasmettere al datore di lavoro una comunicazione scritta, in forma libera, con ricevuta di consegna, entro dicembre dell’ultimo anno agevolato, dichiarando la cessazione del regime e richiedendo l’applicazione delle ritenute IRPEF ordinarie dal 1° gennaio successivo. In caso di estensione gratuita del vecchio regime, la comunicazione deve attestare il possesso dei requisiti con documentazione a supporto.

Sì. Il lavoratore autonomo perde la riduzione della base imponibile sia sulle ritenute d’acconto applicate dai committenti (calcolate sul compenso lordo pieno invece che sull’imponibile ridotto) sia in dichiarazione dei redditi. Il rischio principale è un acconto IRPEF di novembre sottodimensionato nel primo anno post-regime, se calcolato con il metodo storico sull’imposta dell’anno precedente ancora agevolato.

No. Il regime forfettario e il regime impatriati sono strutturalmente incompatibili: il primo sostituisce l’IRPEF ordinaria con un’imposta sostitutiva del 15% (o 5%), mentre il secondo riduce la base imponibile IRPEF. Non esistendo un’IRPEF ordinaria su cui operare, il regime impatriati non può trovare applicazione. L’incompatibilità prescinde dal possesso dei requisiti soggettivi per il regime impatriati.

Con RAL di € 80.000 e aliquote IRPEF 2026 (23% fino a € 28.000; 33% da € 28.001 a € 50.000; 43% oltre € 50.000), l’IRPEF lorda stimata passa da circa € 5.520 (vecchio regime, imponibile al 30%) o € 10.560 (nuovo regime, imponibile al 50%) a circa € 23.540 a base piena. Il calcolo esclude detrazioni, addizionali e contributi previdenziali: rappresenta il differenziale lordo del solo effetto regime.

Il versamento tramite Modello F24 deve essere effettuato entro il 30 giugno dell’anno successivo alla conclusione del primo quinquennio. Per chi è rientrato nel 2019, il primo quinquennio si è concluso il 31 dicembre 2023 e la scadenza per il versamento era il 30 giugno 2024. Le modalità operative sono disciplinate dal Provvedimento dell’Agenzia delle Entrate n. 60353 del 3 marzo 2021.

Sì, attraverso gli strumenti della fiscalità ordinaria: versamenti a fondi pensione (deducibili fino a € 5.164,57 annui ex D.Lgs. 252/2005), detrazioni per oneri ex art. 15 TUIR e — per il lavoratore autonomo — gestione del timing dei compensi e valutazione del regime forfettario se sussistono i requisiti. L’efficacia di queste leve è massima se la pianificazione inizia nel quarto anno di regime, non alla scadenza.