Le regole IVA per eventi in streaming: territorialità B2B e B2C, art. 7-quinquies DPR 633/72, momento di effettuazione e casistiche pratiche.

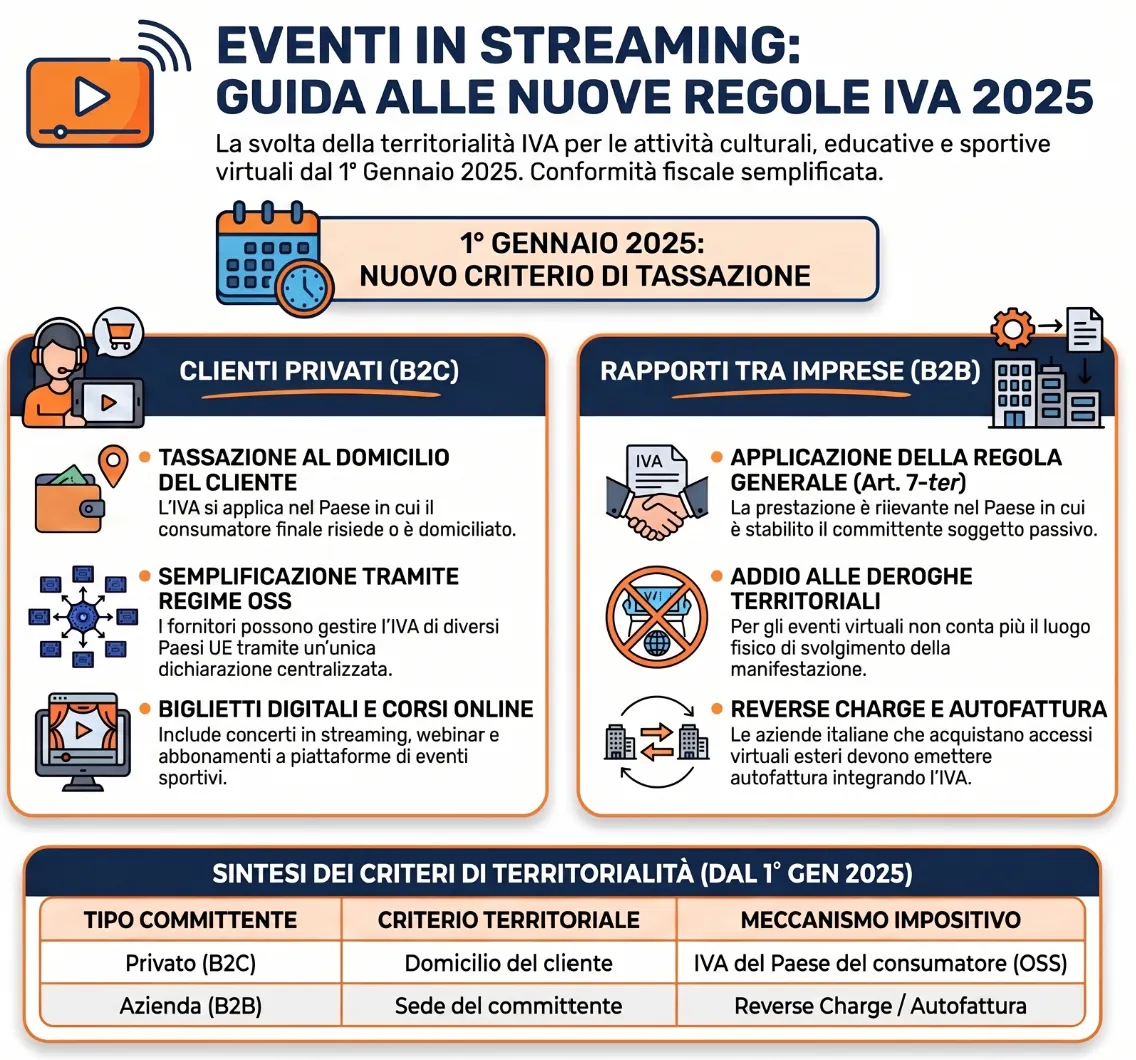

Dal 1° gennaio 2025 l’art. 7-quinquies DPR 633/72, modificato dal DLgs. 180/2024, sposta il criterio IVA dal luogo dell’evento al domicilio del consumatore per tutte le prestazioni culturali ed educative rese virtualmente.

Dal 1° gennaio 2025 l’imposizione IVA sulle prestazioni di servizi trasmessi virtualmente segue criteri distinti per tipologia di committente: nelle prestazioni B2C relative ad attività culturali, sportive ed educative, rileva il domicilio del consumatore finale; nelle prestazioni B2B con partecipazione virtuale, si applica la regola generale ex art. 7-ter DPR 633/72, ovvero il luogo di stabilimento del committente soggetto passivo.

Il quadro normativo di riferimento

Il DLgs. 13 novembre 2024 n. 180, pubblicato in Gazzetta Ufficiale il 30 novembre 2024, ha introdotto nell’ordinamento nuovi criteri di territorialità IVA per le prestazioni di servizi relative ad attività culturali, artistiche, sportive, scientifiche, educative e ricreative trasmesse in streaming o rese virtualmente disponibili. Le nuove disposizioni sono efficaci dal 1° gennaio 2025, come stabilito dall’art. 5 del medesimo decreto.

L’intervento si è reso necessario per recepire, entro il termine del 31 dicembre 2024, la direttiva 2022/542/UE del 5 aprile 2022, che ha modificato gli artt. 53, 54, 58 e 59 della direttiva 2006/112/CE (direttiva IVA). La ratio della riforma è espressa nei considerando nn. 17 e 18 della direttiva: in ragione della trasformazione digitale dell’economia, gli Stati membri devono poter riservare agli eventi trasmessi in diretta streaming lo stesso trattamento fiscale previsto per le attività in presenza, compresa l’eventuale applicazione di aliquote ridotte.

La direttiva 2022/542/UE e il recepimento italiano

La direttiva 2022/542/UE persegue due obiettivi distinti. Il primo riguarda la territorialità: garantire che tutti i servizi prestati elettronicamente a un destinatario siano imponibili nel luogo in cui quest’ultimo è stabilito, ha l’indirizzo permanente o la residenza abituale. Il secondo attiene alle aliquote: estendere la facoltà degli Stati membri di applicare aliquote ridotte anche all’accesso in diretta streaming a manifestazioni culturali, sportive e ricreative, analogamente a quanto già previsto per l’ingresso fisico agli stessi eventi.

Il DLgs. 180/2024 ha recepito esclusivamente le disposizioni in materia di territorialità, poiché per le modifiche alle aliquote IVA non sussisteva l’obbligo di recepimento entro il 31 dicembre 2024. Le eventuali variazioni di aliquota per i servizi in streaming restano quindi ancora da attuare nell’ordinamento nazionale, nell’ambito della delega fiscale di cui alla L. 111/2023.

L’art. 7-quinquies DPR 633/72: testo previgente e modifiche

L’art. 7-quinquies del DPR 633/72 disciplina la territorialità IVA per una categoria specifica di prestazioni: quelle relative ad attività culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, comprese fiere ed esposizioni. La disposizione si articola in due lettere, entrambe modificate dal DLgs. 180/2024.

Nella formulazione previgente, le prestazioni B2C si consideravano effettuate nel territorio dello Stato quando le attività erano ivi materialmente svolte: il criterio era quindi il luogo fisico dell’evento, indipendentemente dalla residenza del consumatore. Per le prestazioni B2B relative ai diritti di accesso, il criterio era parimenti il luogo di svolgimento della manifestazione. Dal 1° gennaio 2025, per le sole prestazioni rese in modalità virtuale, entrambi i criteri risultano modificati secondo logiche differenziate per tipologia di rapporto e natura della prestazione, come illustrato nelle sezioni seguenti.

I nuovi criteri di territorialità IVA

L’art. 3 del DLgs. 180/2024 ha riscritto l’art. 7-quinquies co. 1 lett. a) e b) del DPR 633/72 introducendo criteri differenziati in funzione di tre variabili: la natura della prestazione (attività culturale/educativa in senso lato oppure servizio di accesso alla manifestazione), la modalità di fruizione (presenza fisica o virtuale) e la qualità del committente (soggetto passivo IVA o consumatore finale). L’interazione tra queste variabili determina quattro combinazioni distinte, ciascuna con un proprio criterio territoriale.

Prestazioni B2C relative ad attività culturali ed educative

Le prestazioni di servizi relative ad attività culturali, artistiche, sportive, scientifiche, educative, ricreative e simili, inclusi i servizi degli organizzatori e i servizi accessori, rese nei confronti di committenti non soggetti passivi IVA (B2C), si considerano effettuate nel territorio dello Stato secondo criteri distinti in base alla modalità di erogazione.

Quando l’attività si svolge in presenza fisica, rileva il luogo in cui l’attività è materialmente svolta: criterio invariato rispetto al regime previgente. Quando l’attività è invece trasmessa in streaming o resa virtualmente disponibile, dal 1° gennaio 2025 la prestazione si considera effettuata nel territorio dello Stato se il committente vi è domiciliato oppure se vi è residente senza domicilio all’estero.

Si noti una divergenza terminologica tra la norma nazionale e la fonte europea: l’art. 54 della direttiva 2006/112/CE, modificato dalla direttiva 2022/542/UE, fa riferimento al luogo in cui la persona non soggetto passivo “è stabilita oppure ha l’indirizzo permanente o la residenza abituale”, mentre l’art. 7-quinquies DPR 633/72 utilizza i concetti di domicilio e residenza propri dell’ordinamento italiano. La differenza non è meramente lessicale e potrà rilevare in sede applicativa per i committenti con domicilio e residenza in Stati diversi.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?