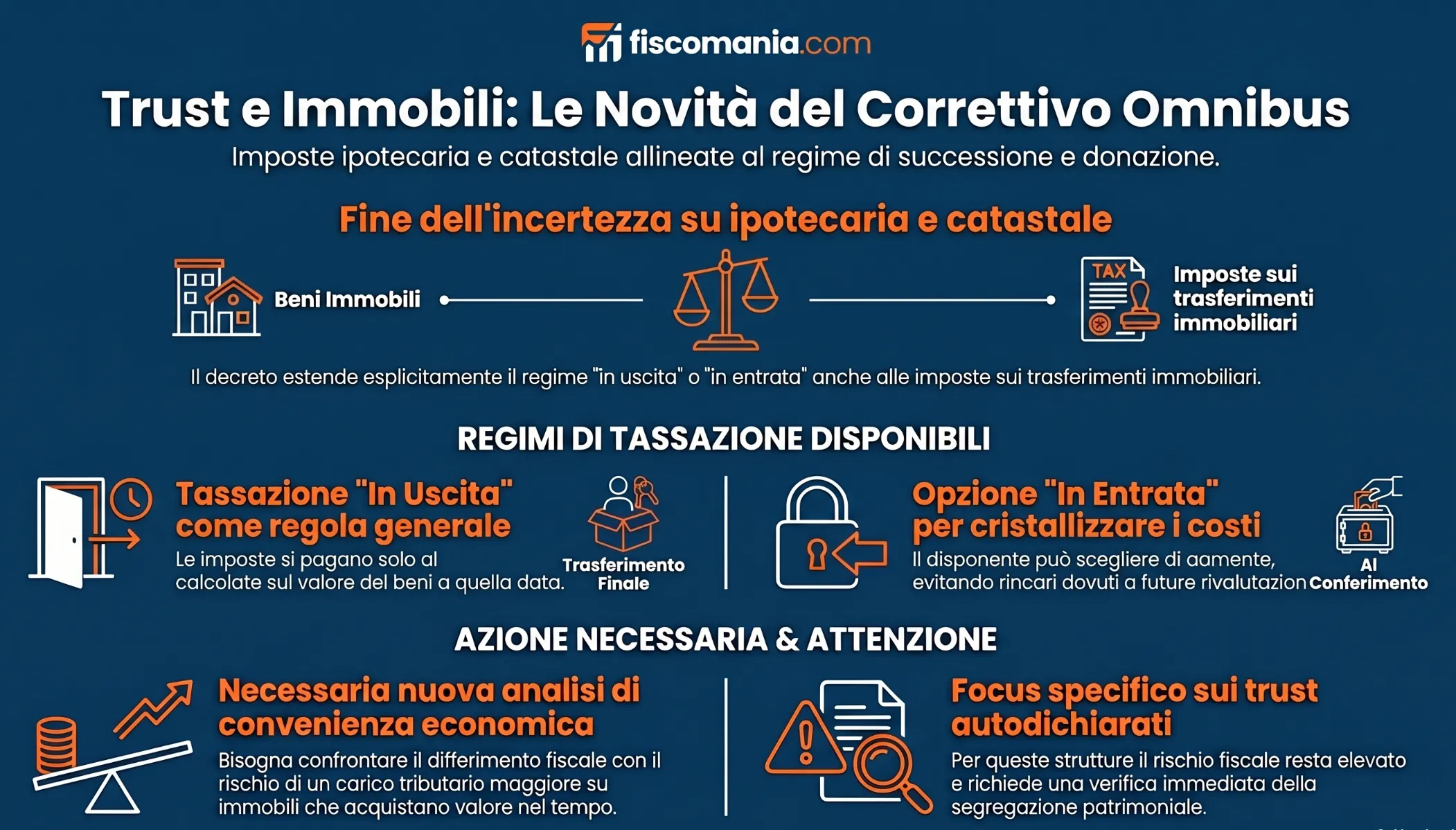

Il decreto Omnibus estende la tassazione in uscita del trust alle imposte ipotecaria e catastale. Cosa cambia per chi ha immobili in trust

La bozza circolata il 5 giugno 2026 colma la lacuna del D.Lgs. 123/2025: ecco l’impatto concreto per chi ha strutture con beni immobili.

Chi ha conferito immobili in trust o sta pianificando un passaggio generazionale deve fare attenzione. La bozza del decreto Omnibus chiarisce che anche le imposte ipotecaria e catastale seguiranno il nuovo regime di tassazione del trust, con possibili effetti sul costo fiscale finale dell’operazione.

La bozza del decreto correttivo Omnibus, circolata il 5 giugno 2026, estende esplicitamente il regime di tassazione in uscita del trust alle imposte ipotecaria e catastale. La modifica interviene sull’art. 4-bis del D.Lgs. 346/90, colmando una lacuna del D.Lgs. 123/2025 che aveva lasciato aperta una questione interpretativa rilevante per tutti i trust con beni immobili in Italia. Il decreto non è ancora approvato formalmente dal Consiglio dei Ministri.

Aggiornamento previsto: l’articolo sarà aggiornato non appena il decreto sarà approvato dal Consiglio dei Ministri e pubblicato in Gazzetta Ufficiale.

| Se hai un trust immobiliare | Effetto del correttivo |

|---|---|

| Hai già costituito il trust | Viene chiarito il trattamento delle imposte ipotecaria e catastale |

| Stai valutando un trust | Puoi stimare con maggiore precisione il carico fiscale futuro |

| Hai scelto la tassazione in entrata | Anche le imposte ipotecaria e catastale seguono la stessa logica |

| Hai immobili destinati ai beneficiari | Le imposte saranno coordinate con il momento del trasferimento previsto dalla normativa |

Chi deve prestare attenzione al correttivo Omnibus

Le modifiche alla disciplina della tassazione del trust con immobili interessano in modo diretto tutti i soggetti che utilizzano o stanno valutando strutture di pianificazione patrimoniale e passaggio generazionale.

Famiglie con patrimonio immobiliare

Soggetti che detengono immobili di valore rilevante e utilizzano il trust come strumento di gestione e trasmissione intergenerazionale.

Imprenditori e holding familiari

Strutture societarie e patrimoniali che includono immobili strumentali o beni non strumentali all’interno di assetti di governance familiare.

Trust già costituiti con immobili

Trust operativi già attivi che hanno ricevuto conferimenti immobiliari, per i quali diventa rilevante la corretta qualificazione del regime fiscale applicabile.

Soggetti che stanno pianificando un trust

Chi sta valutando la costituzione di un trust immobiliare e deve stimare il carico fiscale complessivo tra fase di dotazione e trasferimento finale.

Trust autodichiarati

Strutture in cui disponente e trustee coincidono, particolarmente sensibili sia sul piano fiscale sia su quello dell’assetto civilistico.

Il correttivo Omnibus e la modifica alla tassazione indiretta del trust (art. 13)

Il D.Lgs. 123/2025 aveva ridisegnato la tassazione indiretta del trust, introducendo il principio della tassazione “in uscita“: l’imposta sulle successioni e donazioni si applica al momento del trasferimento finale dei beni ai beneficiari, non alla costituzione del trust. Era prevista un’opzione per la tassazione “in entrata“, esercitabile dal disponente al momento del conferimento.

Il testo, tuttavia, non menzionava esplicitamente le imposte ipotecaria e catastale. Un’omissione che aveva aperto un dibattito interpretativo: le ipocatastali seguivano lo stesso regime “in uscita“, oppure si applicavano in misura fissa al conferimento, indipendentemente dalla scelta operata per l’imposta principale?

La bozza del correttivo Omnibus, all’art. 13, risolve il punto inserendo il riferimento esplicito alle imposte ipotecaria e catastale accanto all’imposta sulle successioni e donazioni. Il meccanismo, tassazione in uscita con opzione in entrata, si applica ora all’intero carico fiscale indiretto del trust, comprese le imposte sui trasferimenti immobiliari.

Cosa cambia concretamente per chi ha un trust con immobili

La modifica non è una correzione redazionale. È una scelta di sistema che ha impatti diretti sulla convenienza economica del trust come strumento di protezione patrimoniale e pianificazione successoria quando sono coinvolti beni immobili.

Chi ha già costituito un trust dopo il D.Lgs. 123/2025

Per i trust costituiti dopo l’entrata in vigore del D.Lgs. 123/2025, la modifica chiarisce il regime applicabile senza introdurre variazioni retroattive rispetto a quanto già previsto dalla norma originaria. L’effetto pratico è la certezza: le imposte ipotecaria e catastale seguiranno il trasferimento finale ai beneficiari, con base imponibile determinata al quel momento. Chi aveva pianificato diversamente, ipotizzando l’applicazione delle ipocatastali in misura fissa al conferimento, dovrà riesaminare le proprie proiezioni di costo.

Chi sta valutando la costituzione ora

Il quadro diventa più definito, ma non necessariamente più favorevole. Con il correttivo, il trust con immobili sconta al trasferimento finale: imposta sulle successioni e donazioni, imposta ipotecaria e imposta catastale, tutte calcolate sul valore dei beni a quella data. Il differimento fiscale è reale, ma il carico complessivo al momento dell’uscita dovrà essere stimato con attenzione, tenendo conto della rivalutazione potenziale degli immobili nel periodo di vita del trust.

Il confronto con strumenti alternativi, intestazione fiduciaria, fondo patrimoniale, donazione diretta con riserva di usufrutto, deve essere quindi aggiornato alla luce di questo chiarimento. Non esiste una soluzione universalmente preferibile: dipende dal profilo del disponente, dalla natura degli immobili e dagli obiettivi della pianificazione.

Il correttivo chiude un’ambiguità che alcuni avevano letto in senso favorevole al contribuente. Ora il perimetro è definito. Chi ha strutture con immobili in trust deve verificare la coerenza della pianificazione esistente con il nuovo quadro, prima che il decreto sia approvato in via definitiva.

Il caso dell’opzione in entrata

Chi esercita l’opzione per la tassazione in entrata, pagando l’imposta sulle successioni e donazioni al momento del conferimento, non si sottrae automaticamente alle imposte ipotecaria e catastale. Con il correttivo, anche queste seguono la medesima logica: se l’opzione in entrata è esercitata, le ipocatastali si applicano al conferimento; se il regime rimane quello ordinario in uscita, seguono il trasferimento finale. La coerenza di sistema è ora esplicita, ma la scelta tra i due regimi va valutata caso per caso, considerando il valore attuale degli immobili e le prospettive di rivalutazione nel periodo di vita del trust.

Trust autodichiarato e immobili: un profilo di rischio separato

Il correttivo impatta anche i trust autodichiarati, quelli in cui disponente e trustee coincidono, che includono beni immobili. In questi casi il chiarimento sulle ipocatastali si somma a un profilo di rischio già più delicato: l’Agenzia delle Entrate ha storicamente guardato con maggiore attenzione a questa tipologia, contestando in alcuni casi la validità del vincolo di segregazione. Chi ha un trust autodichiarato con immobili ha oggi due ragioni per una verifica: la tenuta della struttura sul piano civilistico e il corretto posizionamento sul piano fiscale alla luce del nuovo quadro normativo.

Dal D.Lgs. 123/2025 al correttivo Omnibus: il percorso della riforma

La disciplina della tassazione indiretta del trust ha trovato sistemazione organica solo con il D.Lgs. 123/2025, nell’ambito della riforma fiscale avviata dalla L. 111/2023. Prima di allora, il quadro si reggeva su circolari dell’Agenzia delle Entrate, in particolare la n. 34/E/2022, e su una giurisprudenza non sempre uniforme.

Il D.Lgs. 123/2025 aveva introdotto l’art. 4-bis nel D.Lgs. 346/90, sancendo il principio della tassazione in uscita come regola generale, con opzione per la tassazione in entrata. Una scelta di campo netta, che aveva superato anni di incertezza sul momento impositivo. Il nodo delle imposte ipotecaria e catastale era però rimasto irrisolto nel testo normativo, affidato all’interpretazione.

Il correttivo Omnibus completa il quadro. Per un approfondimento sulla fiscalità diretta del trust e sul trattamento complessivo di questo strumento nell’ordinamento italiano, si rinvia al pillar dedicato su Fiscomania.

Hai un trust con immobili o stai valutando la costituzione? Prenota una consulenza per analizzare l’impatto del correttivo sulla tua struttura patrimoniale.

Consulenza fiscale strategica →Aggiornamento previsto: l’articolo sarà aggiornato non appena il decreto sarà approvato dal Consiglio dei Ministri e pubblicato in Gazzetta Ufficiale.