In quale dichiarazione va esercitato il credito per imposte estere? Art. 165 TUIR commi 4, 5 e 7, quadro CE e giurisprudenza Cassazione.

L’art. 165 del TUIR disciplina in quale periodo d’imposta deve essere esercitato il credito per imposte estere: la competenza segue la dichiarazione in cui il reddito estero concorre al reddito complessivo, ma i commi 4, 5 e 7 aprono finestre temporali distinte con implicazioni diverse sulla compilazione del quadro CE e sul recupero tardivo del credito.

La competenza temporale del credito per imposte estere, disciplinata dall’art. 165 del TUIR, determina in quale dichiarazione dei redditi il contribuente residente in Italia può scomputare le imposte pagate all’estero a titolo definitivo. La regola generale lega il credito alla dichiarazione relativa al periodo d’imposta in cui il reddito estero ha concorso al reddito complessivo, ma tre commi distinti, il 4, il 5 e il 7, regolano altrettante finestre temporali con effetti differenti sulla compilazione del quadro CE e sul rischio di perdita del credito.

Il principio di competenza nell’art. 165 TUIR

La competenza temporale del credito per imposte estere è retta da un principio che l’art. 165 del TUIR enuncia al comma 4: il credito deve essere esercitato nella dichiarazione relativa al periodo d’imposta cui appartiene il reddito estero, a condizione che il pagamento a titolo definitivo dell’imposta estera avvenga prima della presentazione di quella dichiarazione. Il criterio non è quindi il momento del pagamento dell’imposta estera, ma il periodo in cui il reddito estero ha concorso alla formazione del reddito complessivo in Italia. Questo principio ha una conseguenza operativa precisa: la quota di imposta italiana rilevante ai fini del calcolo del credito, il cosiddetto rapporto di detraibilità, si determina sempre con i dati reddituali dell’anno di competenza del reddito, indipendentemente dalla dichiarazione in cui il credito viene materialmente esercitato.

Il momento rilevante: reddito estero e imposta definitiva

Il credito per imposte estere matura quando si verificano contemporaneamente due presupposti:

- il reddito estero ha concorso alla formazione del reddito complessivo imponibile in Italia, e

- l’imposta estera è stata pagata a titolo definitivo.

Per imposta definitiva si intende un’imposta irripetibile, non più rimborsabile né modificabile a favore del contribuente, come chiarito dalla Circolare n. 9/E/2015 dell’Agenzia delle Entrate. Non rientrano in questa definizione le imposte versate in acconto, quelle soggette a rimborso parziale o totale, né le imposte corrisposte in via provvisoria in pendenza di contenzioso. Il momento rilevante per la definitività è quello del pagamento effettivo all’Amministrazione finanziaria estera, non quello di acquisizione della relativa certificazione, che ha esclusivamente valenza probatoria.

Perché la competenza del credito non coincide sempre con la competenza del reddito

La regola del comma 4 stabilisce la coincidenza tra periodo di competenza del reddito e dichiarazione in cui esercitare il credito, ma questa coincidenza presuppone che l’imposta estera sia già definitiva al momento della presentazione della dichiarazione. Nella prassi internazionale questo presupposto non è sempre soddisfatto: molti ordinamenti esteri liquidano l’imposta definitiva mesi o anni dopo la chiusura del periodo fiscale, attraverso procedure amministrative che sfuggono al controllo del contribuente italiano. È proprio questo disallineamento temporale, tra il momento in cui il reddito estero entra nel reddito complessivo italiano e il momento in cui l’imposta estera acquisisce carattere definitivo, che giustifica l’esistenza dei commi 5 e 7 dell’art. 165 TUIR come strumenti correttivi. La scelta tra questi strumenti non è neutra: ciascuno produce effetti diversi sulla compilazione del quadro CE e sul calcolo del rapporto di detraibilità.

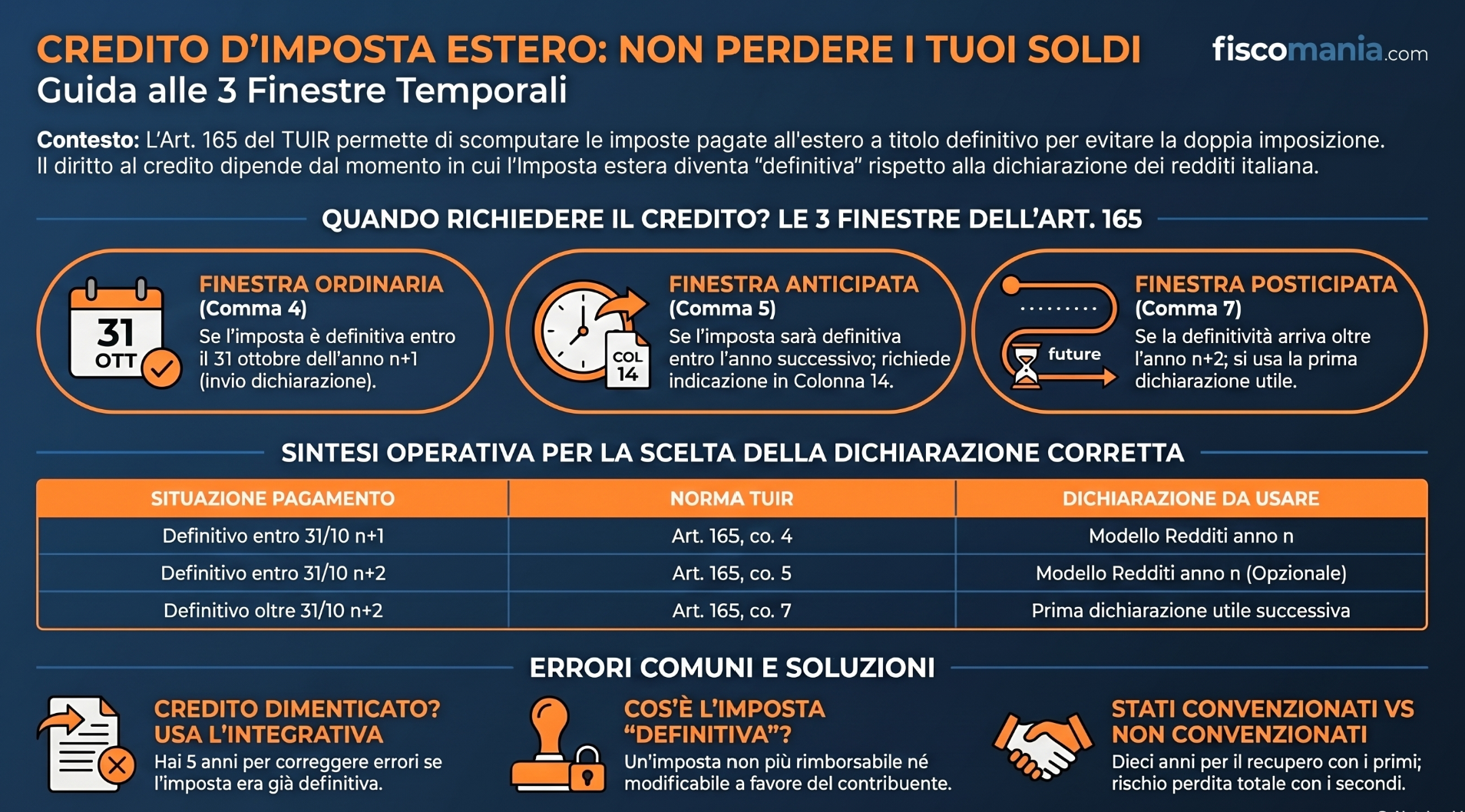

Le tre finestre temporali dell’art. 165 TUIR

L’art. 165 del TUIR non prevede un’unica modalità di esercizio del credito per imposte estere, ma articola tre finestre temporali distinte, corrispondenti ai commi 4, 5 e 7, ciascuna applicabile in base al momento in cui l’imposta estera acquisisce carattere definitivo rispetto alla dichiarazione dei redditi italiana. La scelta della finestra corretta non è discrezionale: dipende dal dato oggettivo del timing della definitività e produce effetti diretti sulla compilazione del quadro CE. Un errore di classificazione, ad esempio utilizzare il comma 7 quando sarebbe applicabile il comma 4, o viceversa, espone il contribuente a contestazioni in sede di controllo formale ex art. 36-ter del DPR n. 600/73, come confermato dalla giurisprudenza di legittimità più recente.

Comma 4 la finestra ordinaria: pagamento definitivo entro la presentazione della dichiarazione

La finestra ordinaria è disciplinata dall’art. 165, comma 4, del TUIR e rappresenta il caso standard: il contribuente esercita il credito nella dichiarazione relativa al periodo d’imposta in cui il reddito estero ha concorso al reddito complessivo, a condizione che il pagamento a titolo definitivo dell’imposta estera avvenga prima della presentazione di quella dichiarazione.

Se, ad esempio, un reddito estero è stato prodotto nel 2025 e l’imposta estera diviene definitiva entro il 31 ottobre 2026, termine ordinario di presentazione del Modello Redditi PF 2026, il credito va indicato nel quadro CE del modello relativo al 2025. La compilazione del quadro CE avviene in modo standard, senza annotazioni aggiuntive nelle colonne riservate alle situazioni particolari. Il rapporto di detraibilità si calcola con i dati reddituali del 2025.

Comma 5 la finestra anticipata: pagamento definitivo entro la dichiarazione dell’anno successivo

La finestra anticipata, prevista dall’art. 165, comma 5, del TUIR, consente di esercitare il credito nella dichiarazione dell’anno di competenza del reddito anche quando il pagamento definitivo dell’imposta estera non è ancora avvenuto al momento della presentazione, purché avvenga entro il termine di presentazione della dichiarazione del primo periodo d’imposta successivo.

Per un reddito estero del 2025, il termine ultimo è quindi il 31 ottobre 2027. Si tratta di una facoltà, non di un obbligo: il contribuente che si avvale di questa opzione deve segnalare le imposte estere così detratte, per le quali la definitività non è ancora maturata, nella colonna 14 dei righi della Sezione I del quadro CE compilati. L’omissione di questa indicazione rende la detrazione formalmente irregolare. Il D.Lgs. n. 147/2015 ha esteso questa facoltà a tutte le tipologie di reddito estero, mentre in precedenza era riservata ai soli redditi d’impresa.

Comma 7 la finestra posticipata: prima dichiarazione utile con ancoraggio ai dati dell’anno di competenza

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?