CARF OCSE: quali exchange extra UE (Coinbase, Kraken, Mercury, Wise, piattaforme svizzere) comunicheranno dati al Fisco italiano: da quando.

Il CARF OCSE estende lo scambio automatico di dati crypto oltre la DAC8: Svizzera, Stati Uniti e Singapore aderiscono con tempistiche diverse, dal 2027 al 2028.

Il CARF exchange extra UE indica gli operatori crypto fuori dall’Unione europea tenuti, dal 2027 o dal 2028 secondo lo Stato, a comunicare i dati dei clienti italiani nello scambio automatico OCSE. La DAC8 copre già gli exchange UE dal 2026; il CARF estende l’obbligo a Stati Uniti, Svizzera e altre piazze extra-UE con tempi differenziati.

Cos’è il CARF e come si differenzia dalla DAC8

CARF e DAC8 sono due livelli dello stesso obbligo di trasparenza fiscale sulle cripto-attività: la DAC8 copre gli exchange autorizzati nell’Unione Europea, il CARF estende lo stesso meccanismo su scala globale a Stati Uniti, Svizzera e altre giurisdizioni extra-UE, con tempistiche di scambio differenziate tra 2027 e 2028.

DAC8, il primo tassello già in vigore in Italia

La DAC8 è la direttiva europea (2023/2226/UE) che dal 2026 obbliga gli exchange e i prestatori di servizi su cripto-attività autorizzati nell’Unione Europea a comunicare i dati fiscali dei clienti residenti in Italia. In Italia è stata recepita con il D.Lgs. 10 dicembre 2025, n. 194, pubblicato in Gazzetta Ufficiale n. 296 del 22 dicembre 2025 ed entrato in vigore il 6 gennaio 2026. Gli obblighi di due diligence, cioè l’identificazione del cliente e della sua residenza fiscale, decorrono già dal 1° gennaio 2026; il primo scambio effettivo dei dati relativi al 2026 avverrà nel 2027. La DAC8 riguarda però solo i prestatori autorizzati nell’Unione Europea: un exchange con sede legale e autorizzazione fuori dai confini UE non rientra in questo obbligo, anche se opera con clienti italiani. È qui che entra in gioco il CARF.

CARF, il livello globale OCSE

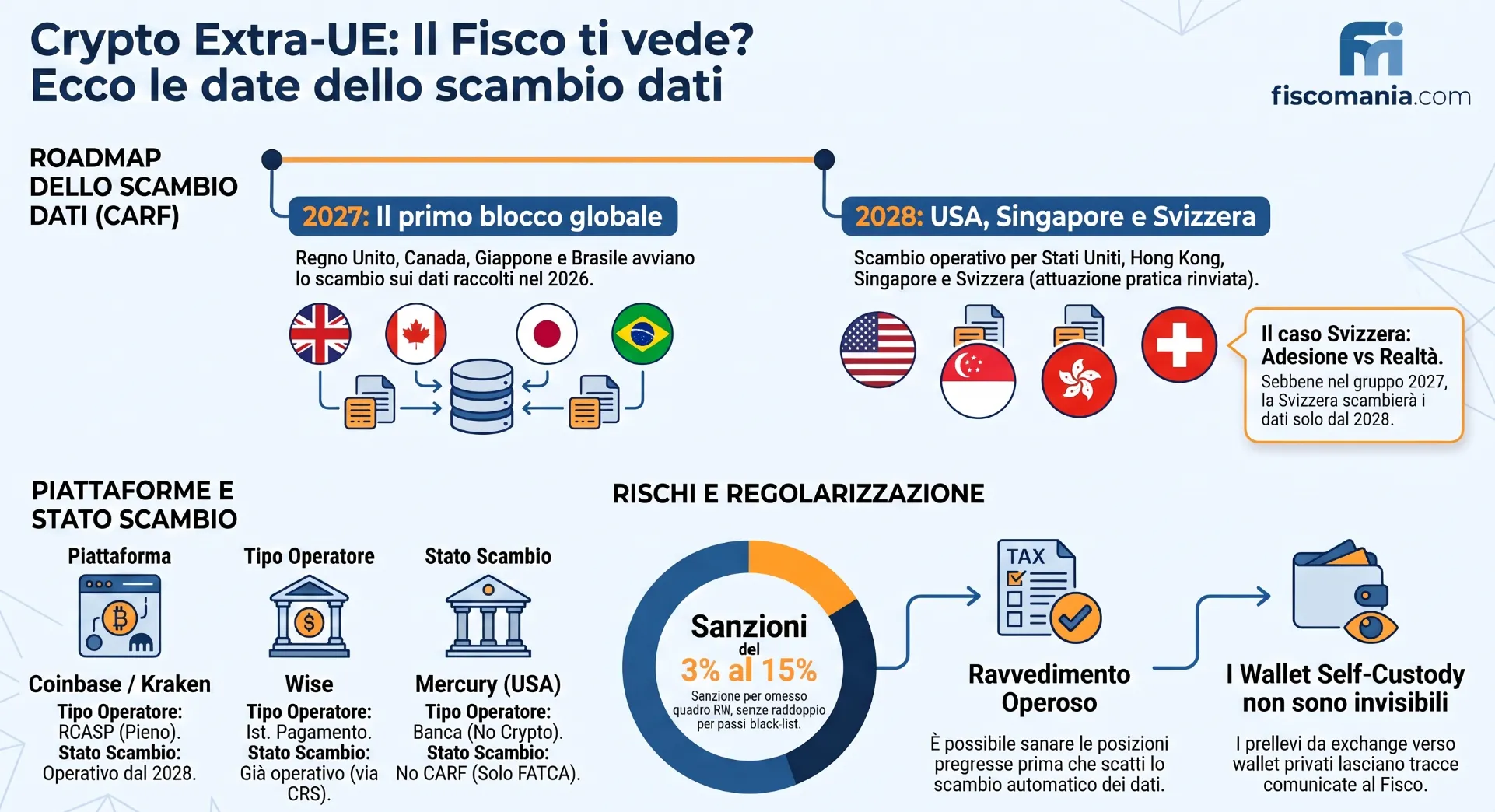

Il CARF (Crypto-Asset Reporting Framework) è lo standard sviluppato dall’OCSE per estendere lo scambio automatico di informazioni fiscali alle cripto-attività oltre i confini dell’Unione Europea. Secondo l’elenco ufficiale del Global Forum on Transparency and Exchange of Information, 52 giurisdizioni, tra cui Italia, Regno Unito, Giappone, Canada, Brasile e, sulla carta, la Svizzera, si sono impegnate al primo scambio dati nel 2027, su informazioni raccolte nel 2026. Altre 15 giurisdizioni, tra cui Singapore, Hong Kong, gli Emirati Arabi Uniti e gli Stati Uniti, hanno indicato il 2028 come anno del primo scambio. Il CARF non sostituisce la DAC8: la integra, estendendo lo stesso principio (identificazione del cliente, raccolta dati, scambio automatico) ai prestatori di servizi crypto extra-UE.

Quali Stati extra-UE aderiscono al CARF e da quando

Le giurisdizioni extra-UE aderenti al CARF si dividono in due gruppi ufficiali OCSE, individuati dal Global Forum on Transparency and Exchange of Information: un primo gruppo che avvia lo scambio dati nel 2027 e un secondo gruppo che lo avvia nel 2028. Non esiste, nell’elenco ufficiale, un terzo gruppo con scadenza 2029: le giurisdizioni non incluse in questi due gruppi, tra cui Argentina, El Salvador, India e Vietnam, non hanno ancora formalizzato l’adesione al CARF e non hanno quindi una data di primo scambio assegnata.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?