Il bollo auto è una tassa di proprietà dovuta annualmente dal proprietario del veicolo. Vediamo di seguito tutte le informazioni utili per il calcolo ed il pagamento, ed i rimedi in caso di omissioni o errori.

Il bollo auto è una tassa automobilistica regionale legata al possesso del veicolo, dovuta ogni anno indipendentemente dal suo effettivo utilizzo su strada. Il calcolo dipende dalla potenza del motore (in kW o CV) e dalla classe ambientale, con scadenze che variano in base alla data di prima immatricolazione e alla residenza anagrafica del proprietario.

Indice degli argomenti

- Cos’è e chi deve pagare il bollo auto nel 2026?

- Come si calcola l’importo della tassa automobilistica

- Scadenze del bollo: quando pagare per evitare sanzioni

- Esenzioni e riduzioni del bollo auto

- Come pagare il bollo: la piattaforma PagoPA e le flotte aziendali

- Deducibilità fiscale e trattamento contabile per aziende e professionisti

- Ravvedimento operoso, sanzioni e accertamento

- Prescrizione del bollo auto: quando il debito si annulla

- Consulenza fiscale online

- Domande frequenti

Cos’è e chi deve pagare il bollo auto nel 2026?

Il bollo auto è una tassa regionale dovuta per il possesso di un veicolo. Il versamento è obbligatorio ogni anno, a prescindere dall’effettiva circolazione del mezzo su strade pubbliche. La competenza per l’incasso spetta alla Regione o alla Provincia Autonoma in cui il soggetto passivo ha la propria residenza anagrafica. Il possesso si presume in modo assoluto in base alle risultanze del Pubblico Registro Automobilistico (PRA).

L’ultimo giorno utile stabilito per la scadenza, i soggetti obbligati al versamento sono:

- Proprietari.

- Usufruttuari.

- Acquirenti con patto di riservato dominio.

- Utilizzatori a titolo di locazione finanziaria o noleggio a lungo termine.

L’obbligo tributario cessa esclusivamente con la formale cancellazione del veicolo dal registro PRA.

Le regole per auto a noleggio lungo termine e leasing

La normativa fiscale imputa l’onere tributario a chi ha l’effettiva disponibilità del mezzo. Nella nostra pratica professionale, in sede di ispezione, riscontriamo spesso difformità legate a contratti non correttamente trascritti.

- Locazione finanziaria (leasing): Dall’1.1.2016, l’utilizzatore indicato nel contratto annotato al PRA è tenuto in via esclusiva al pagamento della tassa regionale. La società di leasing risponde in via solidale solo qualora abbia optato per il pagamento cumulativo in luogo dei propri clienti.

- Noleggio a lungo termine: Per i contratti senza conducente di durata pari o superiore a 12 mesi, a partire dall’1.1.2020, l’obbligo di pagamento ricade unicamente sull’utilizzatore. La responsabilità decorre dalla firma del contratto e termina alla sua scadenza fisiologica. L’Amministrazione Finanziaria individua i soggetti obbligati incrociando i dati presenti nel sistema informativo del PRA.

Leggi anche: Fermo amministrativo del veicolo.

Come si calcola l’importo della tassa automobilistica

L’importo della tassa automobilistica non è un valore fisso, ma varia in base a specifici parametri tecnici del veicolo e alle delibere tariffarie territoriali. La formula generale incrocia la tariffa base regionale con la potenza effettiva del motore e il livello di inquinamento prodotto. Per ottenere il calcolo esatto in fase di pagamento, l’Agenzia delle Entrate e l’ACI mettono a disposizione servizi telematici basati sull’inserimento della targa.

Parametri di base: Kilowatt e Classe Ambientale

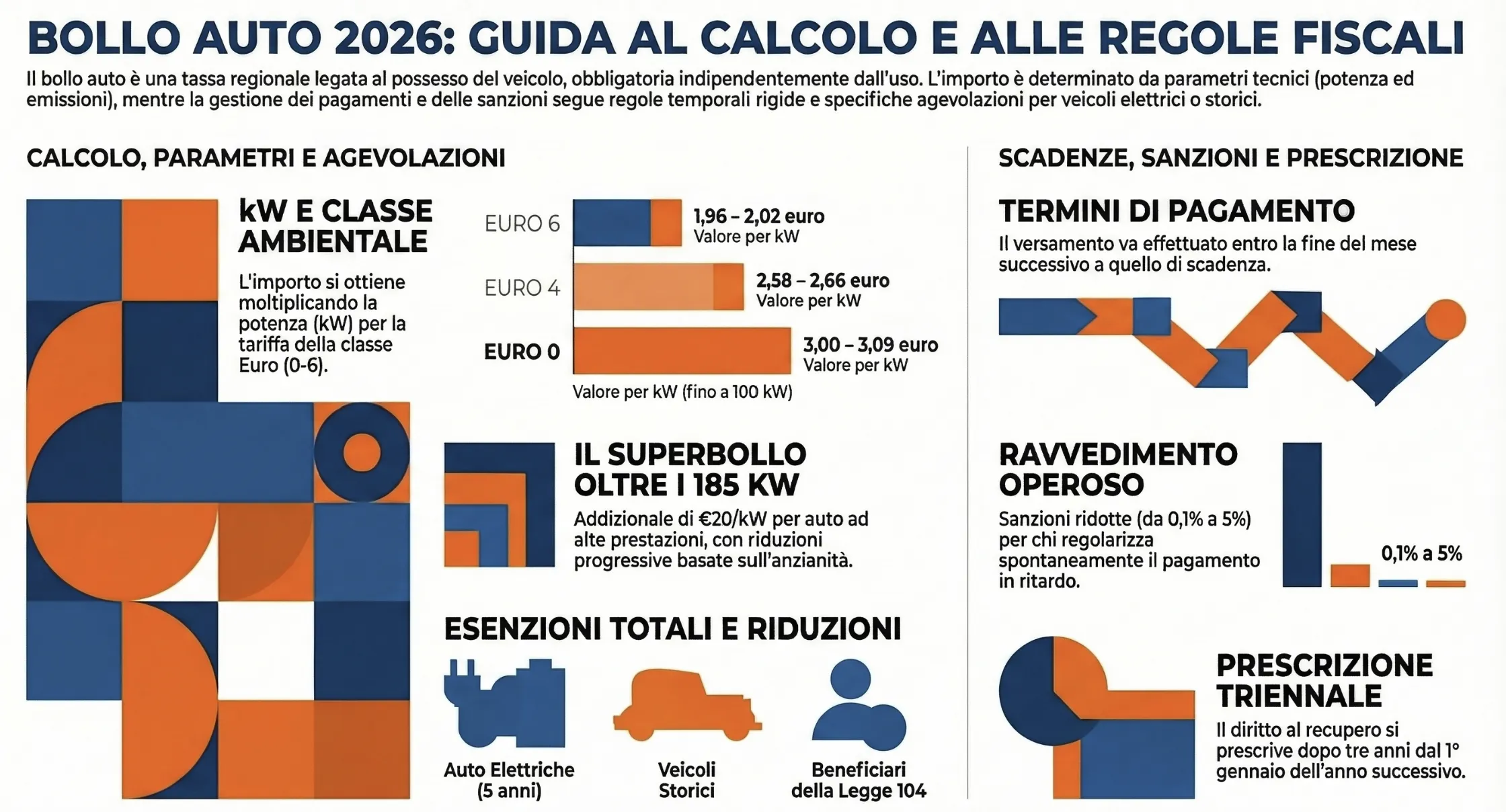

Il parametro primario per determinare l’onere tributario è la potenza del motore. Questa grandezza è espressa in Kilowatt (kW) o in Cavalli Vapore (CV) ed è facilmente reperibile alla voce P.2 del libretto di circolazione. Il secondo moltiplicatore fondamentale è il coefficiente ambientale, strettamente legato alle direttive europee sulle emissioni inquinanti.

Di seguito una tabella di sintesi delle tariffe nazionali standard per i pagamenti annuali.

| Classe Ambientale | Valore annuo per kW (fino a 100 kW) |

| EURO 6 | 1,96 – 2,02 euro |

| EURO 5 | 2,06 – 2,13 euro |

| EURO 4 | 2,58 – 2,66 euro |

| EURO 0 | 3,00 – 3,09 euro |

Il Superbollo: cos’è e quando si paga

I proprietari di autovetture e autoveicoli per il trasporto promiscuo ad alte prestazioni sono soggetti al versamento di un’addizionale erariale, comunemente nota come “superbollo“. La normativa impone un costo aggiuntivo pari a 20 euro per ogni chilowatt di potenza che eccede la soglia dei 185 kW. Per i veicoli con motorizzazione ibrida, la base di calcolo considera esclusivamente la potenza erogata dal motore termico.

Nella nostra gestione dei parchi auto aziendali di lusso, raccomandiamo sempre di monitorare l’anzianità di costruzione per applicare tempestivamente le riduzioni previste dalla legge. L’importo dell’addizionale, infatti, diminuisce progressivamente nel tempo:

- Riduzione al 60% dopo 5 anni dalla data di costruzione.

- Riduzione al 30% dopo 10 anni.

- Riduzione al 15% dopo 15 anni.

- Esenzione totale decorsi 20 anni dalla costruzione.

A differenza del bollo regionale, questa imposta si versa all’Erario utilizzando il modello F24 ELIDE.

Scadenze del bollo: quando pagare per evitare sanzioni

Il versamento della tassa automobilistica segue un calendario rigoroso legato al mese di prima immatricolazione del veicolo. Il termine ultimo per il rinnovo coincide generalmente con la fine del mese solare successivo a quello di scadenza. Nella nostra pratica professionale, gestendo scadenziari per le flotte aziendali, notiamo frequenti accertamenti causati dalla mancata verifica delle delibere locali. Le singole amministrazioni territoriali detengono infatti il potere di stabilire scadenze personalizzate in deroga alla norma nazionale.

Veicoli già in circolazione vs prima immatricolazione

La disciplina tributaria distingue nettamente i termini di versamento tra il primo anno di vita del mezzo e i successivi rinnovi.

Veicoli in circolazione. Il pagamento regolare si esegue entro la fine del mese successivo a quello in cui scade la tassa precedente. In Piemonte e Lombardia si applica una regola specifica: il versamento va completato obbligatoriamente entro l’ultimo giorno del mese corrispondente a quello di immatricolazione originaria.

Prima immatricolazione. Il primo bollo richiede tempistiche compresse e specifiche.

In Lombardia e Piemonte, il primo bollo si versa sistematicamente entro l’ultimo giorno del mese successivo a quello in cui il veicolo è stato targato.

Il pagamento si effettua entro lo stesso mese in cui avviene l’immatricolazione.

Se la registrazione al PRA avviene negli ultimi 10 giorni del mese, la scadenza slitta di diritto alla fine del mese solare successivo.

Le Province Autonome di Trento e Bolzano consentono sempre il pagamento nel mese successivo all’immatricolazione, azzerando la regola dei 10 giorni finali.

Per approfondire: La prescrizione del bollo autoveicoli.

Esenzioni e riduzioni del bollo auto

La normativa nazionale e le disposizioni regionali prevedono specifiche agevolazioni fiscali per abbattere o azzerare il carico tributario. Nella nostra pratica professionale, in sede di ispezione e pianificazione per i clienti, analizziamo preventivamente i requisiti soggettivi e oggettivi del proprietario e del mezzo per garantire la corretta applicazione degli sgravi.

Legge 104, auto storiche ed elettriche

Il legislatore ha individuato categorie precise di veicoli meritevoli di agevolazione. Di seguito le casistiche principali:

- Veicoli per disabili (Legge 104): Le persone con disabilità grave godono dell’esenzione totale per un solo veicolo. Il beneficio spetta anche al familiare che ha fiscalmente a carico il soggetto disabile, purché il reddito annuo di quest’ultimo non superi i 2.840,51 euro. Sono previsti limiti di cilindrata rigorosi: massimo 2000 cc per motori a benzina o ibridi, 2800 cc per i diesel e fino a 150 kW per le auto elettriche.

- Auto storiche (Ultraventennali e Ultratrentennali): Le auto costruite da oltre 30 anni, non adibite a uso professionale, sono totalmente esenti dal pagamento. Se il mezzo ultratrentennale circola su strada pubblica, è richiesta una tassa forfettaria variabile tra 11 e 30 euro. I veicoli con anzianità compresa tra 20 e 29 anni beneficiano invece di una riduzione del 50% dell’importo. Per ottenere il dimezzamento è indispensabile il Certificato di Rilevanza Storica e Collezionistica, debitamente annotato sulla carta di circolazione.

- Veicoli elettrici e ibridi: Le auto ad alimentazione esclusivamente elettrica sono esenti dal bollo per i primi cinque anni successivi all’immatricolazione. Al termine di questo periodo, in base alla Regione di residenza, si versa una percentuale ridotta. Per le auto ibride, le esenzioni sono temporanee e strettamente dipendenti dalle normative regionali.

- Auto a GPL o metano: Sono previste riduzioni o esenzioni a livello territoriale. La Lombardia applica un’esenzione di tre anni, il Piemonte di cinque, mentre in Puglia i proprietari versano solo il 25% della tassa prevista per i veicoli a benzina equivalenti.

- Residenti all’estero: godono di un’esenzione totale per i primi 3 mesi. Dal terzo al dodicesimo mese possono circolare pagando una quota pari a 1/12 della tassa annuale per ogni mese di soggiorno, a patto che vi sia reciprocità di trattamento con il Paese di origine.

- Studenti dell’Unione Europea: il veicolo intestato a uno studente residente in un Paese UE (o aderente allo Spazio Economico Europeo) è totalmente esente dal bollo per l’intera durata del suo corso di studi in Italia.

Per approfondire: Bollo auto: quando non si paga la tassa di circolazione.

Come pagare il bollo: la piattaforma PagoPA e le flotte aziendali

Dal 1° gennaio 2020, il versamento della tassa automobilistica avviene esclusivamente tramite il sistema elettronico pagoPA. Il contribuente può utilizzare i canali digitali degli enti impositori, l’App IO, oppure affidarsi ai Prestatori di Servizi di Pagamento (PSP) abilitati. Tra i canali più comuni figurano l’home banking (circuiti CBILL o pagoPA), gli sportelli ATM, gli uffici postali e i punti vendita fisici come Lottomatica o Sisal. Alcune amministrazioni regionali incentivano la domiciliazione bancaria permanente con sconti dedicati, come la riduzione del 15% in Lombardia e del 10% in Campania.

L’eccezione territoriale: Friuli Venezia Giulia e Sardegna. Per i proprietari con residenza anagrafica in Friuli Venezia Giulia e Sardegna, la tassa automobilistica è gestita direttamente dall’Agenzia delle Entrate. In caso di avvisi di accertamento (comprensivi di sanzioni e interessi), il versamento non transita per i canali regionali ma deve essere effettuato obbligatoriamente tramite il modello F24 ELIDE (“Versamenti con elementi identificativi”).

L’addebito cumulativo in conto corrente per le imprese

La gestione frammentata delle scadenze espone le società strutturate a frequenti sanzioni per ritardato versamento. Nella nostra pratica professionale, implementiamo regolarmente per le aziende clienti la procedura di pagamento cumulativo disciplinata dal provvedimento 1404989/2019 dell’Agenzia delle Entrate. Questa facoltà fiscale, originariamente riservata alle sole società di leasing, risulta oggi pienamente estesa alle aziende dotate di flotte di grandi dimensioni.

L’opzione di versamento unificato copre tutti i veicoli di cui l’impresa risulta:

- Proprietaria.

- Usufruttuaria.

- Acquirente con patto di riservato dominio.

- Utilizzatrice a titolo di locazione finanziaria.

L’addebito cumulativo automatizza l’intero flusso finanziario direttamente in conto corrente. Questo approccio neutralizza il rischio di dimenticanze, azzera gli interessi di mora e semplifica drasticamente il monitoraggio contabile dei costi legati al parco auto.

Deducibilità fiscale e trattamento contabile per aziende e professionisti

Il costo sostenuto per la tassa automobilistica rientra tra le spese di impiego dei veicoli aziendali. La sua rilevanza fiscale varia in base alla natura giuridica del soggetto e al regime contabile adottato. Nella nostra pratica professionale, in sede di chiusura bilanci, riscontriamo frequenti errori di disallineamento temporale tra la competenza economica civilistica e il principio di cassa fiscale.

Deducibilità IRES, IRAP e imputazione in bilancio (Voce B.14 CE)

Ai fini delle imposte dirette (IRES e IRPEF), il bollo auto è deducibile nel rispetto delle limitazioni percentuali previste dall’art. 164 del TUIR per la specifica categoria di veicolo. La deduzione fiscale segue rigidamente il principio di cassa, rilevando esclusivamente nell’esercizio in cui avviene l’effettivo esborso finanziario.

In ambito contabile, al contrario, le quote della tassa di possesso impongono l’imputazione per competenza. L’onere va iscritto nel Conto Economico alla voce “B.14 – Oneri diversi di gestione”. Al termine dell’esercizio è obbligatorio stornare la quota di costo non di competenza tramite l’iscrizione di un risconto attivo nello Stato Patrimoniale.

Il trattamento ai fini IRAP presenta marcate divergenze operative a seconda del soggetto passivo:

| Soggetto fiscale | Deducibilità IRAP | Riferimento |

| Società di Capitali e di Persone (Opzione art. 5) | Integrale (principio inerenza civilistica) | Art. 5 DLgs 446/97 |

| Società di Persone (Regime Naturale) | Indeducibile (voce B.14 non rileva) | Art. 5-bis DLgs 446/97 |

| Studi Associati e Associazioni Professionali | Deducibile (regole reddito lavoro autonomo) | Art. 8 DLgs 446/97 |

| Professionisti Individuali | Soggetti esclusi dal tributo | L. 234/2021 |

Ravvedimento operoso, sanzioni e accertamento

Il mancato versamento della tassa automobilistica innesca procedure sanzionatorie e di recupero coattivo. La competenza per il contenzioso spetta alla giurisdizione tributaria. In caso di inadempienza prolungata per tre anni consecutivi, il veicolo subisce la cancellazione dal PRA con contestuale ritiro di targa e carta di circolazione. L’ente creditore può inoltre disporre il fermo amministrativo o la confisca del mezzo.

Calcolo delle sanzioni per pagamento in ritardo

Il contribuente può regolarizzare la propria posizione spontaneamente tramite l’istituto del ravvedimento operoso. L’art. 13 del DLgs n. 472/1997 riduce le sanzioni in base ai giorni di ritardo. Agli importi sanzionatori si sommano gli interessi legali, calcolati al 2,50% annuo con maturazione giornaliera. Nella nostra pratica professionale, verifichiamo sempre che l’ente impositore non abbia già notificato atti di accertamento prima di procedere al versamento sanante.

Di seguito le percentuali sanzionatorie applicabili sull’imposta originaria:

| Giorni di ritardo | Percentuale di sanzione applicata |

| Entro 15 giorni | + 0,1% per ogni giorno di ritardo |

| Dal 16° al 30° giorno | + 1,50% |

| Dal 31° al 90° giorno | + 1,67% |

| Dal 91° giorno a 1 anno | + 3,75% |

| Oltre 1 anno ed entro 2 anni | + 4,29% |

| Oltre 2 anni (prima dell’accertamento) | + 5% |

Prescrizione del bollo auto: quando il debito si annulla

Il diritto al recupero della tassa automobilistica non pagata ha una scadenza temporale definita dalla legge. La giurisprudenza affida il contenzioso alla giurisdizione tributaria, anche quando il contribuente eccepisce esclusivamente l’intervenuta prescrizione. Nella nostra pratica professionale, l’analisi dei termini prescrizionali rappresenta il primo e fondamentale step difensivo di fronte alla ricezione di una cartella esattoriale o di un avviso di accertamento.

Come si calcola il termine triennale e gli atti interruttivi

L’azione dell’Amministrazione finanziaria per il recupero della tassa si prescrive con il decorso del terzo anno successivo a quello in cui doveva essere effettuato il pagamento. I tre anni iniziano a decorrere formalmente dal 1° gennaio dell’anno seguente a quello in cui la tassa doveva essere versata. Il termine triennale si applica rigorosamente anche alle sanzioni connesse al mancato pagamento, rendendo inapplicabile la prescrizione quinquennale generale.

La notifica formale di un avviso di accertamento o di una cartella di pagamento interrompe istantaneamente la prescrizione. Da quel momento, il termine riparte da zero e si considerano nuovamente altri tre anni. Sulla data esatta in cui si perfeziona la prescrizione (dies ad quem), esistono due orientamenti giurisprudenziali distinti:

- Un primo orientamento fa coincidere il decorso del terzo anno sempre con la data del 31 dicembre.

- Un secondo orientamento, invece, stabilisce che la prescrizione spira decorsi tre anni da quando sono terminati i 60 giorni utili per presentare ricorso contro l’atto notificato.

Dal punto di vista processuale, in caso di contenzioso o di eccezione di prescrizione, la competenza esclusiva spetta alla Giurisdizione Tributaria (le ex Commissioni Tributarie). Tuttavia, è fondamentale ricordare che tale giurisdizione si arresta di fronte agli atti di pignoramento: una volta avviata l’esecuzione forzata vera e propria, la competenza passa inderogabilmente al Giudice Ordinario.

Consulenza fiscale online

Hai ricevuto un avviso di accertamento o una cartella di pagamento per bolli auto arretrati e vuoi verificare se il debito è caduto in prescrizione? Un errore procedurale o di calcolo da parte dell’ente può annullare la tua pendenza. La nostra squadra di esperti fiscali può analizzare la tua situazione e predisporre la migliore strategia difensiva. Richiedi subito una consulenza fiscale personalizzata con i professionisti di Fiscomania.com.

Domande frequenti

Il calcolo tramite targa è il metodo più rapido e preciso, in quanto il sistema telematico incrocia in automatico i KW e la classe ambientale del veicolo. È sufficiente inserire la targa sul portale dell’Agenzia delle Entrate per ottenere l’importo esatto e aggiornato.

Sì, la tassa automobilistica è legata al possesso del veicolo registrato al PRA, non al suo effettivo utilizzo su strada. L’unico modo per interrompere l’obbligo di pagamento è la radiazione o la cancellazione dal registro.

Il bollo auto non pagato si prescrive in tre anni. Il calcolo dei tre anni parte dal 1° gennaio dell’anno successivo a quello in cui la tassa doveva essere versata.

I veicoli con oltre 30 anni beneficiano dell’esenzione totale, versando solo una tassa di circolazione forfettaria (tra 11 e 30 euro) in caso di utilizzo su strada. Le auto tra i 20 e i 29 anni godono di una riduzione del 50%, a condizione che possiedano il Certificato di Rilevanza Storica

Oltre all’accumulo di pesanti sanzioni e interessi di mora, il mancato versamento per tre anni di fila comporta la cancellazione d’ufficio della vettura dal Pubblico Registro Automobilistico (PRA), con conseguente ritiro della targa e della carta di circolazione.

Sì, qualora il debito sia stato notificato tramite cartella e non risulti prescritto, il contribuente può richiedere all’Agenzia delle Entrate Riscossione una rateizzazione fino a 72 rate, attivabile direttamente online tramite SPID.