La recente pubblicazione della Circolare INPS n. 50 del 4 maggio 2025 ha introdotto significativi aggiornamenti riguardanti gli assegni nucleo familiare. L’Inps ha pubblicato le tabelle aggiornate degli importi e livelli di reddito dell’Assegno per il nucleo familiare.

L’Inps ha aggiornato i limiti di reddito ai fini della cessazione o riduzione della corresponsione dei trattamenti di famiglia. Gli importi e i limiti di reddito salgono a 8,18 euro mensili per i coltivatori diretti, 10,21 euro per pensionati delle gestioni per lavoratori autonomi e 1,21 euro per i piccoli coltivatori diretti per i genitori. Sono stati rivalutati i limiti di reddito anche delle quote di maggiorazione di pensione da lavoro autonomo.

Le nuove indicazioni dell’Inps si applicano a coltivatori diretti, coloni, mezzadri, piccoli coltivatori diretti e pensionati delle Gestioni speciali per i lavoratori autonomi. Sono queste, infatti, le categorie che possono ricevere gli assegni familiari se si trovano al di sotto di una certa soglia di reddito.

Indice degli Argomenti

A chi spettano gli assegni familiari?

Gli assegni per il nucleo familiare spettano a:

- Lavoratori dipendenti del settore privato non agricolo;

- Pensionati con trattamento da lavoro dipendente;

- Titolari di prestazioni previdenziali che ne danno diritto;

- Lavoratori con contratti di lavoro parasubordinato, a determinate condizioni.

Non hanno diritto agli Anf i lavoratori autonomi e chi già percepisce l’Assegno unico universale, che ha sostituito gli assegni per i nuclei con figli a carico.

Per beneficiare dell’assegno familiare è necessario rispettare una soglia di reddito che varia in base alla composizione del nucleo familiare. Il reddito complessivo annuo deve essere composto almeno per il 70% da reddito da lavoro dipendente.

Ogni anno gli assegni al nucleo familiare vengono ricalcolati sia sul loro importo, sia sulle soglie di reddito richieste. Ogni anno queste soglie variano in base al tasso di inflazione programmato. Nel 2024, il tasso di inflazione calcolato è stato del 2,3%. Per questo, si è alzato l’importo erogato e anche i requisiti di reddito necessari per ottenere gli assegni.

Nuovi importi

Gli importi indicati nella Circolare sono questi:

- 8,18 euro mensili spettanti ai coltivatori diretti, coloni, mezzadri per fratelli, sorelle e nipoti;

- 10,21 euro mensili spettanti ai pensionati delle gestioni speciali per i lavoratori autonomi e ai piccoli coltivatori diretti per coniuge e fratelli, sorelle e nipoti;

- 1,21 euro mensili spettanti ai piccoli coltivatori diretti per i genitori ed equiparati.

Tabelle aggiornate con i limiti di reddito

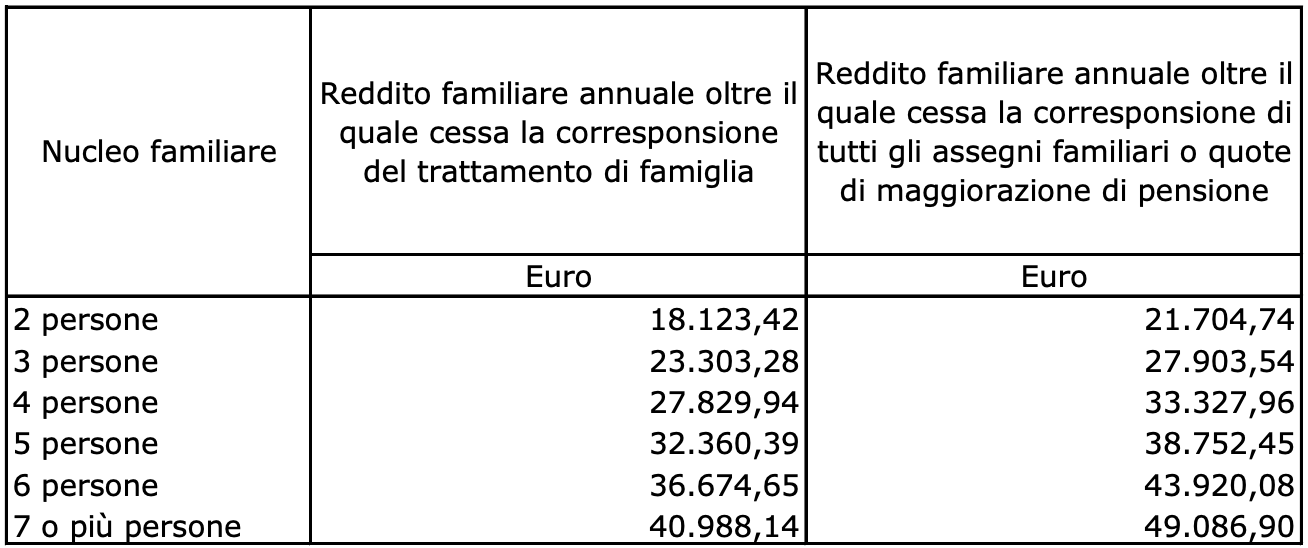

Di seguito riportiamo i limiti di reddito familiare in base ai quali si determinano la cessazione o la riduzione della corresponsione degli assegni familiari ai lavoratori agricoli e delle quote di maggiorazione delle pensioni da lavoro autonomo:

La tabella di seguito trova applicazione ai soggetti cui si corrispondono gli assegni familiari o le quote di maggiorazione di pensione e che siano nella condizione di vedovo/a, divorziato/a, separato/a legalmente, abbandonato/a, celibe o nubile.

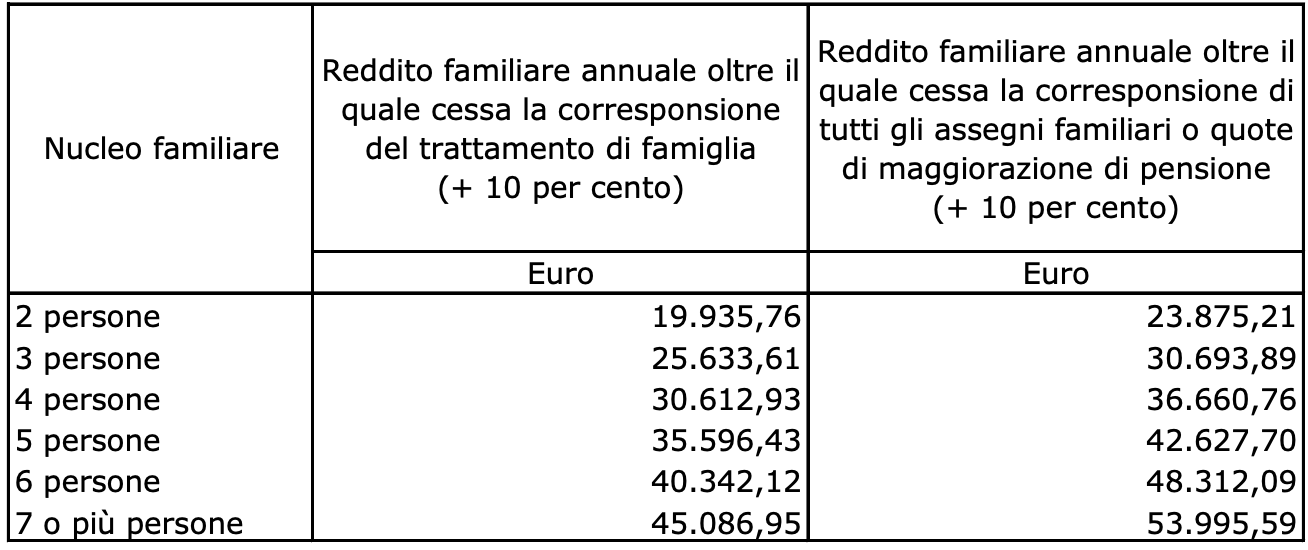

La tabella di seguito si applica ai soggetti che, nel nucleo familiare, includono persone totalmente inabili.

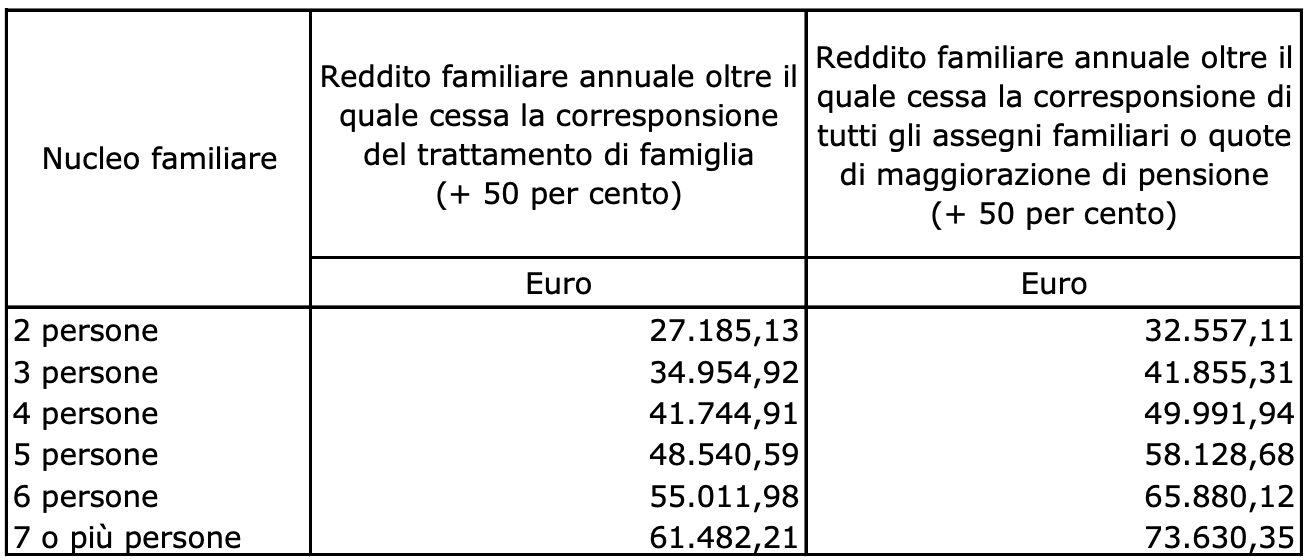

La seguente tabella si applica ai soggetti a cui si corrispondono gli assegni familiari o le quote di maggiorazione che siano nella condizione di vedovo/a, divorziato/a, separato/a legalmente, abbandonato/a, celibe o nubile, nonché nel cui nucleo familiare siano comprese persone, per le quali possono attribuirsi i trattamenti di famiglia, dichiarate totalmente inabili.

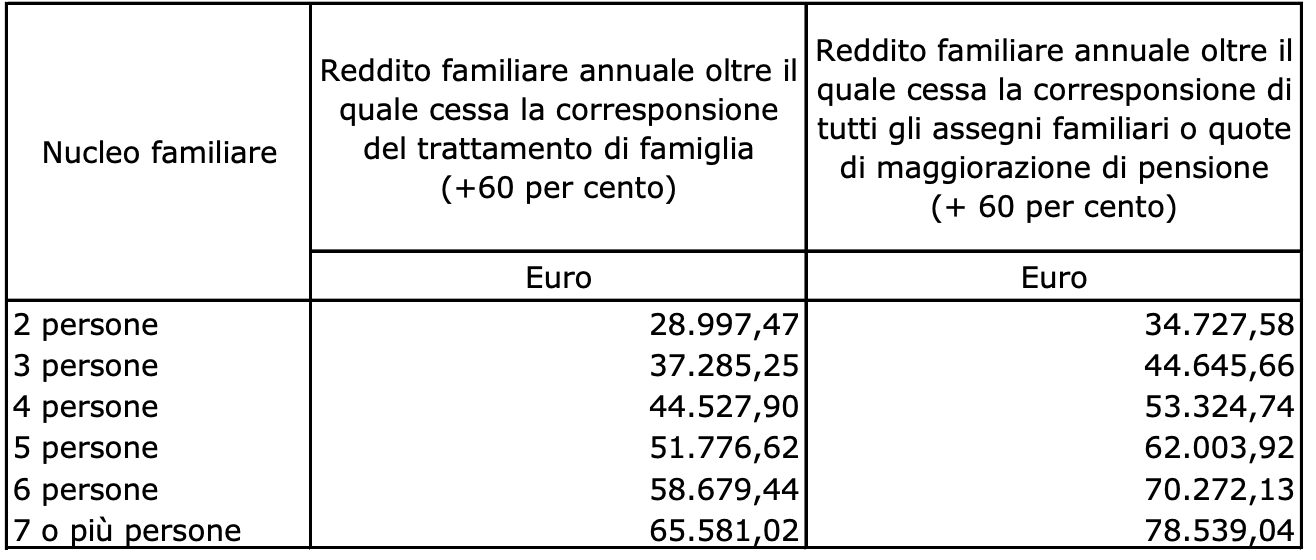

Questi limiti si applicano ai lavoratori autonomi e ai pensionati delle gestioni speciali.

Limiti di reddito mensili per gli assegni al nucleo familiare

Per il 2025, il trattamento minimo del Fondo pensioni lavoratori dipendenti è pari a 603,40 euro al mese. Quindi, i limiti di reddito mensili da considerare per il riconoscimento del diritto agli assegni familiari risultano i seguenti:

- 849,78 euro per il coniuge, per un genitore, per fratelli, sorelle e nipoti;

- 1.487,13 euro per due genitori ed equiparati.