Cessione di partecipazioni societarie per il tramite della holding: vantaggi operativi e leva finanziaria rispetto alla cessione a titolo personale con rivalutazione delle quote societarie.

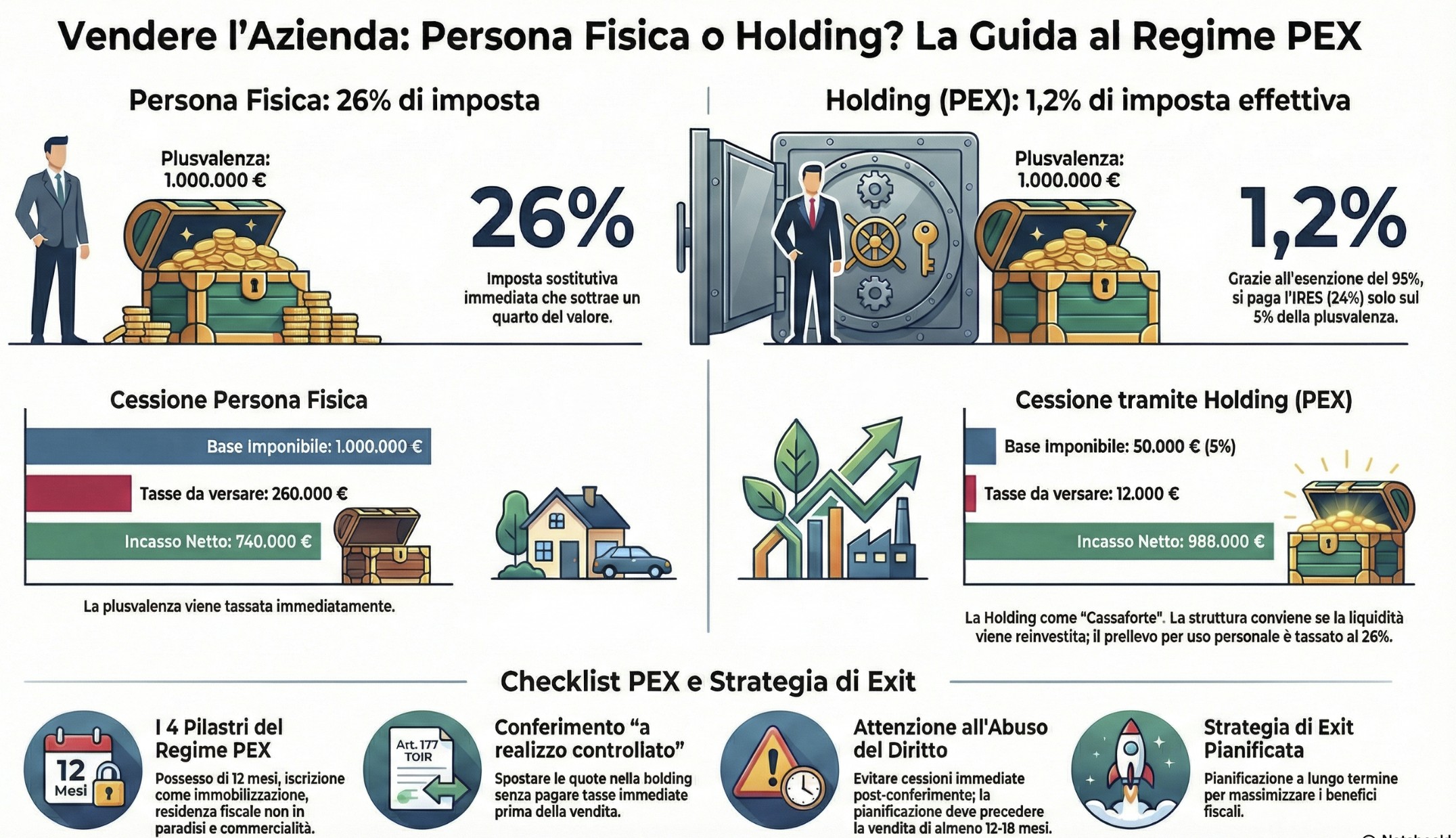

Vendere la propria azienda è spesso l’affare della vita. Tuttavia, farlo come persona fisica o tramite una holding può significare la differenza tra lasciare sul piatto un quarto del valore creato o reinvestirne la quasi totalità.

Se cedi le quote come privato, lo Stato incassa subito il 26% di imposta sostitutiva sulla plusvalenza. Se le cedi tramite una holding strutturata correttamente, il prelievo fiscale può scendere fino all’1,2%. Questa guida analizza la disciplina PEX (Participation Exemption) aggiornata alle novità della Legge di Bilancio e illustra come pianificare l’exit senza incorrere nell’abuso del diritto.

Indice degli argomenti

- Cessione partecipazioni tramite holding: cos’è e perché conviene

- I requisiti PEX (art. 87 TUIR): la checklist obbligatoria

- Come spostare le quote nella holding: il conferimento (art. 177 TUIR)

- Analisi di convenienza: holding vs persona fisica vs rivalutazione

- Il dilemma della liquidità: reinvestire o prelevare?

- Quando NON conviene fare la holding

- Attenzione all’abuso del diritto

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Cessione partecipazioni tramite holding: cos’è e perché conviene

La cessione di partecipazioni societarie tramite holding è un’operazione straordinaria con cui una società controllante (holding) vende le quote detenute in una società operativa. A differenza della cessione da persona fisica (tassata al 26%), la plusvalenza realizzata dalla holding gode di una esenzione fiscale del 95% (Regime PEX, ex art. 87 TUIR), portando il carico fiscale effettivo all’1,2% (IRES 24% sul 5% imponibile). Questo vantaggio è subordinato al rispetto di specifici requisiti di possesso e commercialità.

Questo tipo di operazione, ovvero la cessione di una delle società partecipate dalla holding, permette di sfruttare, nel rispetto delle condizioni che vedremo, di un regime fiscale molto vantaggioso.

Confronto tassazione: persona fisica vs holding

Su una plusvalenza di € 1.000.000, la differenza di liquidità netta è macroscopica e determina la capacità di fare nuovi investimenti. Con maggiore dettaglio:

- Cessione da persona fisica: Paghi il 26% (o le nuove aliquote se applicabile la rivalutazione). Su 1M€, ti restano € 740.000 a titolo personale.

- Cessione da holding (PEX): La base imponibile è solo il 5% (€ 50.000). Su questa paghi il 24% IRES. Totale tasse: € 12.000. Ti restano € 988.000, all’interno della holding. In caso di prelevamento personale, si ha comunque la tassazione del dividendo con aliquota di tassazione al 26%.

L’aspetto su cui prestare la massima attenzione riguarda il fatto che il vantaggio del Regime PEX è legato alla possibilità di sfruttare la leva finanziaria. Infatti, quei € 248.000 di differenza (nell’esempio sopra) restano nelle casse della holding e possono essere reinvestiti lordi in nuovi business, immobili o strumenti finanziari, generando interessi composti che il socio persona fisica non avrebbe mai maturato.

Clausole di earn-out: come funziona la PEX sul prezzo variabile?

Spesso nelle cessioni aziendali il prezzo non è fisso, ma include una componente variabile legata ai risultati futuri della società venduta (c.d. earn-out). La domanda è: Anche questa parte incassata dopo anni gode della tassazione all’1,2%?

La risposta è SÌ. L’Agenzia delle Entrate ha chiarito che le integrazioni di prezzo seguono lo stesso regime fiscale della cessione principale. Pertanto, se la cessione originaria rispettava i requisiti PEX, anche le somme incassate a titolo di Earn-Out negli anni successivi saranno tassate solo sul 5% del loro ammontare.

I requisiti PEX (art. 87 TUIR): la checklist obbligatoria

Non tutte le cessioni fatte da una SRL sono esenti. La normativa richiede il rispetto rigoroso di 4 requisiti fondamentali (art. 87 TUIR). Se ne manca anche solo uno, la tassazione schizza al 24% pieno (più eventuale IRAP).

1. Holding period

Le quote cedute devono essere state possedute ininterrottamente dal primo giorno del 12° mese precedente quello della cessione (criterio LIFO).

Attenzione: Se hai conferito le quote nella holding da poco, il periodo di possesso maturato come persona fisica non si somma (salvo casi particolari ex art. 175/177 che vedremo). Il contatore riparte da zero.

2. Iscrizione in Bilancio (Immobilizzazioni Finanziarie)

Le partecipazioni devono essere state iscritte tra le Immobilizzazioni Finanziarie (Classe B.III) nel primo bilancio chiuso durante il periodo di possesso.

Errore comune: Se il commercialista le ha iscritte inizialmente nell’Attivo Circolante (perché magari pensavi di rivenderle subito), la PEX è persa per sempre su quel pacchetto di quote.

3. Residenza fiscale della partecipata

La società venduta non deve risiedere in stati a fiscalità privilegiata (Paradisi Fiscali), salvo dimostrazione dell’effettiva attività economica tramite interpello (esimente).

4. Commercialità (requisito sostanziale)

La società partecipata deve esercitare un’effettiva impresa commerciale (art. 55 TUIR).

- Il nodo delle immobiliari: Le società il cui patrimonio è costituito prevalentemente da immobili non strumentali (immobiliari di godimento) non godono della PEX.

- Start-up e fase preparatoria: Per le start-up, il requisito della commercialità deve sussistere ininterrottamente almeno dall’inizio del terzo periodo d’imposta anteriore alla cessione.

Novità e soglie di attenzione (scenario 2026)

Con le recenti manovre finanziarie, è fondamentale monitorare le soglie dimensionali. Per le micro-partecipazioni (quota posseduta < 5% o valore fiscale ridotto) o per le holding che distribuiscono dividendi sotto certe soglie (es. € 500.000 nel triennio), l’Agenzia delle Entrate sta intensificando i controlli per riqualificare le operazioni come “abusive” o negare la PEX se la struttura appare artificiosa (c.d. holding di puro comodo).

Come spostare le quote nella holding: il conferimento (art. 177 TUIR)

Prima di poter vendere le quote tramite la holding, bisogna fare in modo di avere una struttura societaria idonea. Il passaggio delle quote dalla sfera personale alle holding non avviene tramite una vendita (che genererebbe tassazione immediata in capo al socio), ma tramite l’operazione di conferimento di partecipazioni.

Il regime a “realizzo controllato” (art. 177, comma 2 e 2-bis)

La norma permette di conferire le proprie quote personali nella holding in regime di neutralità fiscale indotta. In parole semplici: se il valore delle quote conferite (nella contabilità della holding) è pari al costo fiscale che avevano in mano al socio, non emerge alcuna plusvalenza tassabile in quel momento. Questa normativa, prevista dall’art. 177 del TUIR, è così suddivisa:

- Comma 2 (holding di controllo): Si applica quando, grazie al conferimento, la holding acquisisce (o incrementa) il controllo di diritto della società operativa.

- Comma 2-bis (holding minoritarie): Fondamentale per le PMI. Permette il conferimento neutrale anche se non si acquisisce il controllo, purché le quote rappresentino almeno il 20% dei diritti di voto (o 25% del capitale).

Nota operativa: Senza l’Art. 177, il conferimento verrebbe trattato “a valore normale” (valore di mercato), facendo emergere tasse enormi da pagare subito, ancor prima di aver incassato un euro dalla vendita futura.

Analisi di convenienza: holding vs persona fisica vs rivalutazione

Molti clienti chiedono: “Ma non mi conviene rivalutare le quote pagando l’imposta sostitutiva del 21%?”.

La risposta non è univoca, dipende dal moltiplicatore del valore (quanto è cresciuta l’azienda).

Ecco una simulazione su una plusvalenza di € 1.000.000 (Costo originale quote: 10.000 € -> Prezzo di vendita: € 1.010.000).

| Voce | Cessione persona fisica (Standard) | Cessione con rivalutazione* | Cessione tramite holding (PEX) |

| Base imponibile | € 1.000.000 (Plusvalenza) | € 1.010.000 (Valore perizia) | € 50.000 (5% della Plusv.) |

| Aliquota | 26% | 21% (sull’intero valore) | 24% (IRES) |

| Imposte da versare | € 260.000 | € 212.100 (+ costo perizia) | € 12.000 |

| Incasso netto | € 750.000 | € 797.900 | € 998.000 |

| Differenza vs holding | – € 248.000 | – € 200.100 | – |

* Nota sulla rivalutazione: L’aliquota sostitutiva (21%) si applica sull’INTERO valore della partecipazione, non solo sul guadagno. Se il guadagno è alto conviene, se è basso spesso si paga più del 26% sul guadagno effettivo.

La Holding vince drasticamente (lascia in cassa quasi 200k-250k in più). Tuttavia, quei soldi sono nella pancia della società. Se il socio vuole prelevarli subito per comprare casa al mare (dividendi), dovrà pagare un ulteriore 26%. La Holding è la scelta obbligata se l’obiettivo è il reinvestimento imprenditoriale o finanziario. Se l’obiettivo è il consumo personale immediato, la rivalutazione (se vigente) può essere competitiva.

Il dilemma della liquidità: reinvestire o prelevare?

Abbiamo visto come sotto il profilo della liquidità la cessione tramite holding sia più conveniente. La holding è una “cassaforte“, ma non il bancomat personale. Se decidi di distribuire la plusvalenza incassata dalla holding ai soci persone fisiche (sotto forma di dividendi), dovrai applicare la ritenuta del 26% sulla somma distribuita.

Il calcolo totale (holding + prelievo soci):

- Tassazione in capo alla holding: 1,2% (PEX).

- Tassazione sul dividendo distribuito: 26% (sul residuo). Carico fiscale complessivo: Circa 26,9%.

Risultato: Se l’obiettivo è incassare tutto e subito per spese personali (es. comprare la casa vacanze intestata a sé), la holding non conviene (26,9% totale contro il 26% della cessione diretta). La struttura holding vince solo se la liquidità viene trattenuta nella società per essere reinvestita (immobiliare, startup, mercati finanziari, etc), sfruttando l’effetto composto sul capitale lordo.

Quando NON conviene fare la holding

Nonostante i vantaggi fiscali, la holding ha dei costi di mantenimento che non vanno ignorati:

- Costituzione (notaio e imposte): ~ € 2.000 – € 3.000.

- Gestione annuale (Commercialista, Bilancio, CCIAA): ~ € 2.500 – € 4.000 l’anno.

Il punto di pareggio: Dalla mia esperienza, creare una holding esclusivamente per un’operazione di cessione ha senso se la plusvalenza attesa supera almeno i € 150.000 – € 200.000. Al di sotto di questa soglia, i costi di gestione della struttura rischiano di erodere il risparmio fiscale ottenuto con la PEX, rendendo l’operazione inutilmente complessa.

Attenzione all’abuso del diritto

Per la mia esperienza personale l’errore più grave che vedo commettere non è contabile, ma temporale. L’Agenzia delle Entrate monitora con attenzione la sequenza:

- Costituzione holding e conferimento quote (neutrale).

- Cessione delle quote dalla holding a terzi (tassata all’1,2%).

Se tra il punto 1 e il punto 2 passa pochissimo tempo (es. poche settimane o mesi) e, soprattutto, se le trattative per la vendita erano già concluse prima del conferimento, l’Ufficio può contestare l’abuso del diritto (art. 10-bis Legge n. 12/2000).

Cosa rischia il contribuente? L’Agenzia “disconosce” la holding, fingendo che a vendere sia stata direttamente la persona fisica. Risultato: ti chiedono il 26% pieno, più sanzioni e interessi, ignorando lo schermo societario.

Le regole per blindare l’operazione

Per superare questo tipo di problematiche è necessario rispettare alcune regole:

- Tempistica (holding period sostanziale): L’ideale è far passare almeno 12-18 mesi tra il conferimento e la vendita (anche se la PEX matura tecnicamente in 12 mesi).

- Validità economica: La holding deve esistere per motivi economici reali (es. gestione del patrimonio, passaggio generazionale, investimenti diversificati) e non solo per risparmiare imposte sulla vendita.

- Mai firmare prima: Non firmare preliminari di vendita o lettere di intenti vincolanti prima di aver conferito le quote nella holding. La “data certa” dei documenti è la prima cosa che la Guardia di Finanza controlla.

Consulenza fiscale online

Vendere la propria azienda è un punto di arrivo, ma fiscalmente è un campo minato. La differenza tra versare il 26% o l’1,2% non è solo una questione di fortuna, ma di tempestività.

Costituire una holding “il giorno prima” della vendita è inutile e pericoloso. Pianificarla oggi, per una vendita tra 2 o 3 anni, è invece la mossa che distingue l’imprenditore lungimirante.

Hai intenzione di vendere o riorganizzare le tue quote? Non aspettare di avere l’acquirente alla porta. Analizziamo insieme la tua situazione per capire se rispetti i requisiti PEX o se è necessario un conferimento correttivo.

Domande frequenti

La Holding paga l’IRES ordinaria del 24% solo sul 5% della plusvalenza realizzata. Questo significa che l’imposta effettiva è pari all’1,2% dell’intero guadagno (Ex art. 87 TUIR, regime PEX), a condizione che siano rispettati i requisiti di holding period (12 mesi), iscrizione tra le immobilizzazioni e commercialità della partecipata.

Non esiste un termine perentorio di legge, ma per evitare contestazioni di Abuso del Diritto (Art. 10-bis L. 212/2000) è sconsigliato vendere immediatamente dopo il conferimento. La prassi professionale suggerisce di attendere almeno 12 mesi (per maturare l’holding period ex novo in capo alla Holding) e di dimostrare che il conferimento aveva valide ragioni economiche extra-fiscali (riorganizzazione di gruppo, passaggio generazionale).

Dipende dall’obiettivo. Se il socio intende incassare subito la liquidità per spese personali, la rivalutazione (con imposta sostitutiva es. 16%) è spesso più conveniente del doppio passaggio (IRES holding + tassa dividendi). Se invece l’obiettivo è reinvestire i capitali in nuove attività, la Holding è nettamente superiore perché permette di reinvestire il 98,8% della plusvalenza lorda (effetto compounding).

Riferimenti normativi

- Art. 87 TUIR (D.P.R. 917/1986): Disciplina della Participation Exemption (PEX) e requisiti di esenzione.

- Art. 177, comma 2 e 2-bis TUIR: Disciplina dello scambio di partecipazioni (Conferimento a realizzo controllato).

- Art. 10-bis Legge 212/2000: Disciplina generale dell’Abuso del Diritto ed elusione fiscale.

- Circolare AdE n. 7/E del 2013: Chiarimenti sulla sussistenza dei requisiti PEX.

- Legge di Bilancio 2025/2026: Novità in materia di rivalutazione partecipazioni e soglie di deducibilità.