E-2, O-1A e EB-5: quali visti scegliere per trasferirsi negli USA e cosa cambia per la residenza fiscale italiana, il Quadro RW e redditi

Per un imprenditore italiano, E-2, O-1A e EB-5 producono effetti fiscali diversi: dalla residenza fiscale americana generata dal visto al mantenimento degli obblighi dichiarativi in Italia durante la fase di transizione.

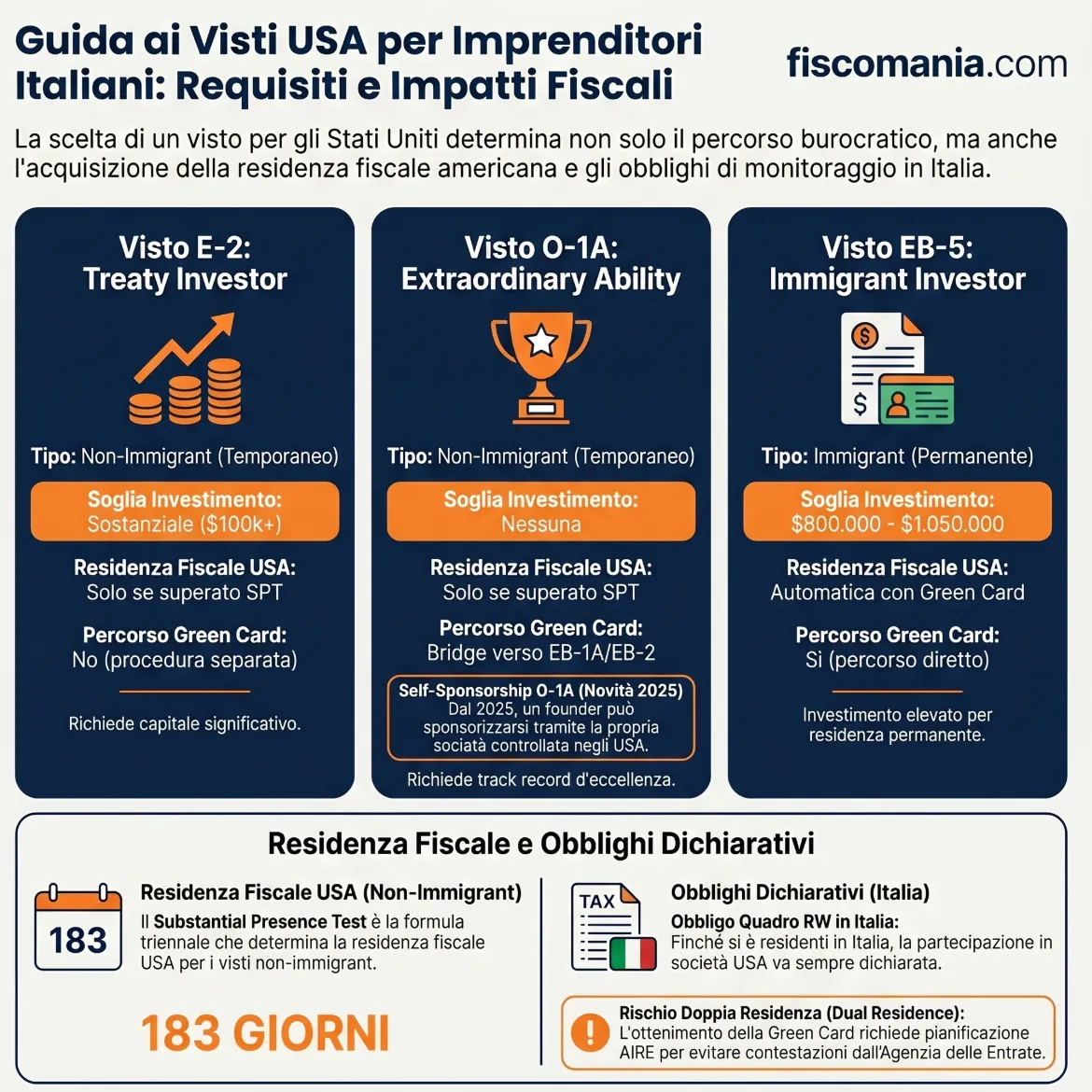

I visti per investitori USA si dividono in tre categorie principali, E-2, O-1A e EB-5, con requisiti, soglie di investimento e implicazioni fiscali profondamente diverse. Per un imprenditore italiano, la scelta del visto non determina solo il diritto di soggiorno ma incide direttamente sull’acquisizione della residenza fiscale americana, sull’applicazione del Substantial Presence Test e sulla permanenza degli obblighi dichiarativi italiani durante la fase di transizione.

Il ruolo dei founders stranieri nell’ecosistema startup USA

I visti per investitori USA si dividono in tre categorie principali, E-2, O-1A e EB-5, con requisiti, soglie di investimento e implicazioni fiscali profondamente diverse. Per un imprenditore italiano, la scelta del visto non determina solo il diritto di soggiorno: incide direttamente sull’acquisizione della residenza fiscale americana, sull’applicazione del Substantial Presence Test e sulla permanenza degli obblighi dichiarativi italiani durante la fase di transizione. Questo articolo non tratta le procedure immigratorie generali, disponibili nella guida come vivere in America, ma si concentra sulle conseguenze fiscali italiane e americane per chi sceglie uno dei tre percorsi di visto per investitori.

Il ruolo dei founders stranieri nell’ecosistema imprenditoriale USA

Gli Stati Uniti sono tra i pochi paesi al mondo ad aver strutturato il proprio sistema immigratorio per attrarre esplicitamente capitale e talento imprenditoriale straniero. Il sistema USCIS prevede percorsi distinti a seconda del profilo: chi porta capitale da investire, chi porta un track record di eccellenza riconosciuto a livello internazionale, chi punta alla residenza permanente attraverso la creazione di occupazione locale. Per un imprenditore italiano, la scelta tra queste tre strade non è solo una decisione burocratica: è una decisione fiscale, perché ogni tipologia di visto produce effetti diversi sul piano della residenza tributaria e degli obblighi dichiarativi in entrambi i paesi.

Il sistema immigratorio USA distingue due macro-categorie: i visti non-immigrant, che autorizzano un soggiorno temporaneo senza modificare lo status di residente nel paese d’origine, e i visti immigrant, che conducono alla green card e alla residenza permanente negli USA. E-2 e O-1A appartengono alla prima categoria; EB-5 alla seconda. Questa distinzione è il primo discriminante fiscale rilevante, perché solo la green card genera automaticamente la qualifica di resident alien ai fini del sistema tributario federale americano, con obbligo di dichiarazione del reddito worldwide.

E-2 Treaty Investor: il visto per chi investe e gestisce

Il visto E-2 è un visto non-immigrant riservato ai cittadini di paesi che hanno stipulato un trattato commerciale con gli Stati Uniti. L’Italia rientra tra i paesi convenzionati, rendendo questo percorso accessibile agli imprenditori italiani che intendono avviare o acquisire un’impresa negli USA senza rinunciare alla propria residenza nel paese d’origine.

Requisiti e soglia di investimento

Il visto E-2 non prevede una soglia minima fissa stabilita per legge, ma richiede che l’investimento sia sostanziale in rapporto al costo totale dell’impresa finanziata. Nella prassi USCIS, investimenti inferiori a $100.000 vengono esaminati con maggiore scrutinio, mentre importi superiori a $150.000-$200.000 tendono a soddisfare il requisito in modo più agevole per attività di media dimensione. L’investimento deve essere già impegnato e a rischio al momento della domanda: fondi non ancora trasferiti o condizionati a future approvazioni non qualificano.

L’impresa finanziata non può essere marginale: deve dimostrare la capacità di generare reddito superiore al minimo necessario al sostentamento del titolare entro cinque anni dall’ingresso. Questo requisito esclude le attività che producono reddito esclusivamente per il founder senza generare impatto economico più ampio. Il titolare deve inoltre detenere almeno il 50% della proprietà dell’impresa o esercitare un ruolo di controllo manageriale diretto.

Durata, rinnovi e limitazioni operative

Il visto E-2 viene rilasciato con una durata iniziale di due anni, rinnovabile senza limiti numerici finché permangono i requisiti. Ogni rinnovo richiede la dimostrazione che l’impresa è operativa e continua a soddisfare il requisito di non marginalità. Il coniuge del titolare E-2 ottiene automaticamente l’autorizzazione al lavoro negli USA tramite la classificazione E-2S, introdotta in modo sistematico dal 2022.

Il limite strutturale dell’E-2 è l’assenza di un percorso diretto verso la green card: si tratta di un visto non-immigrant che non accumula punti o priorità verso la residenza permanente. Chi intende stabilirsi definitivamente negli USA dovrà avviare separatamente una procedura EB-5 o un’altra categoria immigrant.

Impatto sulla residenza fiscale italiana durante la fase E-2

Il visto E-2 non genera automaticamente residenza fiscale americana. Finché il titolare non supera la soglia del Substantial Presence Test, trattato in dettaglio nella sezione dedicata, rimane residente fiscale italiano ai sensi dell’art. 2 TUIR, riformato dal D.Lgs. 209/2023, con tutti gli obblighi dichiarativi che ne derivano.

Questo produce una conseguenza operativa concreta: durante la fase di visto E-2, se il soggetto mantiene la residenza fiscale italiana, è tenuto a dichiarare nel Quadro RW la partecipazione detenuta nella società americana in cui ha effettuato l’investimento. La partecipazione in una LLC o corporation USA costituisce un’attività finanziaria estera soggetta a monitoraggio fiscale ai sensi del D.L. 167/1990, indipendentemente dalla sua redditività. Il valore da indicare è il valore di mercato della partecipazione al 31 dicembre di ciascun anno di imposta. Per approfondire gli obblighi di monitoraggio fiscale nel Quadro RW si rimanda alla guida dedicata.

O-1A Extraordinary Ability: il visto per founders con track record

Il visto O-1A è un visto non-immigrant riservato a individui che dimostrano capacità straordinaria nei settori delle scienze, dell’istruzione, del business, dell’atletica o delle arti. Per i founders italiani rappresenta spesso la via più percorribile rispetto all’E-2 quando il profilo professionale è più forte del capitale disponibile: non richiede una soglia minima di investimento, non prevede quote annuali e non è soggetto a lotteria.

I criteri USCIS: cosa conta come “extraordinary ability”

Lo USCIS Policy Manual, aggiornato al gennaio 2025, richiede il soddisfacimento di almeno 3 criteri su 8 per dimostrare la qualifica di extraordinary ability in ambito business. I criteri rilevanti per un founder o imprenditore includono:

- Premi e riconoscimenti per eccellenza nel settore, inclusi premi in fase early-career che l’aggiornamento 2025 ha esplicitamente qualificato come ammissibili

- Pubblicazioni e media coverage su testate di settore nazionali o internazionali

- Ruolo critico o di leadership in organizzazioni o aziende con reputazione riconosciuta

- Contributi originali di rilevanza nel proprio campo, documentabili attraverso brevetti, white paper o adozione da parte di terzi

- Alta remunerazione rispetto ai pari nel settore: l’aggiornamento 2025 ha chiarito che equity, stock option e partecipazioni societarie possono essere conteggiate come componenti della remunerazione ai fini di questo criterio

- Partecipazione come giudice del lavoro altrui, anche in forma di peer review, jury o advisory board

- Membership in associazioni che richiedono criteri selettivi di accesso

- Esposizione mediatica in testate con audience significativa

La documentazione è l’elemento critico: ogni criterio deve essere supportato da evidenze concrete e verificabili, non da dichiarazioni autoreferenziali.

Self-sponsorship tramite società controllata: le novità 2025

Tradizionalmente il visto O-1A richiede un petitioner terzo, ovvero un datore di lavoro o agente americano che presenti la domanda per conto del richiedente. Questo costituiva un ostacolo strutturale per i founders che intendevano avviare una propria società negli USA.

A partire dall’aggiornamento USCIS del gennaio 2025, la società controllata dal founder può fungere da petitioner, rendendo operativa una forma di self-sponsorship strutturata: il founder costituisce una corporation o LLC negli USA, ne detiene il controllo, e la società presenta la petizione O-1A per il founder stesso. La condizione è che esista una distinzione giuridica reale tra il petitioner (la società) e il beneficiario (il founder), documentata attraverso statuto, struttura di governance e separazione operativa. Per la gestione fiscale di una LLC americana da parte di un residente italiano si rimanda alla guida dedicata.

Il costo del premium processing per l’O-1A è di $2.965 (aggiornato a marzo 2026) e garantisce una risposta USCIS entro 15 giorni lavorativi. Il visto bridge verso categorie immigrant come EB-1A o EB-2 NIW, rendendolo strategicamente rilevante anche per chi punta alla green card nel medio periodo.

Implicazioni fiscali dell’O-1A: quando scatta la residenza USA

Come per l’E-2, il visto O-1A è un visto non-immigrant e non genera automaticamente residenza fiscale americana. La residenza fiscale USA dipende esclusivamente dall’applicazione del Substantial Presence Test, indipendentemente dalla tipologia di visto detenuto.

Tuttavia, i redditi prodotti negli USA durante la permanenza fisica sul territorio americano sono imponibili negli Stati Uniti anche per i non-residenti fiscali, nella misura in cui siano qualificabili come US-source income. Un founder con O-1A che gestisce la propria società americana e percepisce uno stipendio dalla stessa è soggetto a ritenuta federale e statale su quei redditi, indipendentemente da dove sia fiscalmente residente. La Convenzione Italia-USA contro le doppie imposizioni interviene per eliminare o ridurre la doppia tassazione, ma richiede una corretta imputazione dei redditi per fonte e una dichiarazione coordinata nei due paesi. Per i dettagli applicativi si rimanda all’articolo sulla Convenzione Italia-USA contro le doppie imposizioni.

EB-5 Immigrant Investor: la via verso la green card

Il visto EB-5 è l’unico dei tre percorsi analizzati in questo articolo a essere un visto immigrant: non autorizza un soggiorno temporaneo ma conduce direttamente alla green card, ovvero alla residenza permanente negli Stati Uniti. Questa distinzione è fiscalmente determinante, perché il titolare di green card acquisisce automaticamente lo status di resident alien ai fini del sistema tributario federale americano, con obbligo di dichiarazione del reddito worldwide sin dal primo anno di residenza.

Soglie di investimento e Targeted Employment Area

Il Reform and Integrity Act (RIA) del 2022 ha ridefinito le soglie minime di investimento per il programma EB-5, attualmente fissate in:

- $1.050.000 per investimenti in aree standard

- $800.000 per investimenti in Targeted Employment Area (TEA): zone rurali, aree ad alta disoccupazione o progetti infrastrutturali designati

In entrambi i casi, l’investimento deve creare o preservare almeno 10 posti di lavoro full-time per lavoratori americani entro due anni dall’ammissione del titolare come residente permanente condizionale. I posti di lavoro devono essere diretti nell’ipotesi di investimento diretto, mentre nel canale Regional Center sono ammessi anche i posti di lavoro indiretti e indotti calcolati attraverso modelli econometrici approvati da USCIS.

È utile segnalare che USCIS ha previsto un adeguamento inflattivo delle soglie a partire dal 1° gennaio 2027, con un incremento stimato tra il 12% e il 18% rispetto ai valori attuali. Chi sta valutando il percorso EB-5 nel medio periodo dovrebbe considerare questa variabile nella pianificazione del capitale.

Regional Center vs investimento diretto

Il programma EB-5 prevede due canali distinti:

Il canale Regional Center consente di investire in un pool di capitali gestito da un soggetto approvato da USCIS, che destina i fondi a progetti immobiliari, infrastrutturali o industriali predefiniti. L’investitore ha un ruolo passivo: non gestisce l’impresa né partecipa alle decisioni operative. Il vantaggio è la semplicità esecutiva; lo svantaggio è la dipendenza dalla solidità gestionale e dalla compliance del Regional Center, che il RIA 2022 ha significativamente rafforzato con nuovi obblighi di rendicontazione e audit.

Il canale di investimento diretto richiede invece la costituzione o acquisizione di un’impresa commerciale negli USA, con partecipazione attiva alla gestione. Il founder mantiene il controllo operativo ma deve dimostrare la creazione diretta dei 10 posti di lavoro, senza poter contare sui moltiplicatori econometrici ammessi per i Regional Center.

EB-5 e residenza fiscale USA: il punto critico

L’ottenimento della green card tramite EB-5 trasforma il titolare in resident alien ai fini dell’Internal Revenue Code, con effetto dall’anno fiscale in cui la residenza permanente viene concessa. Da quel momento, il soggetto è obbligato a dichiarare all’IRS il proprio reddito mondiale, inclusi i redditi di fonte italiana: dividendi distribuiti da società italiane, redditi da locazione di immobili in Italia, redditi da lavoro autonomo o dipendente di fonte italiana.

Sul piano italiano, l’ottenimento della green card non estingue automaticamente la residenza fiscale italiana. Il soggetto deve procedere all’iscrizione AIRE e dimostrare il trasferimento effettivo del centro degli interessi vitali, secondo i criteri dell’art. 2 TUIR riformato. In assenza di questi elementi, l’Agenzia delle Entrate può contestare la residenza estera e richiedere la tassazione in Italia dei medesimi redditi già dichiarati negli USA, generando un caso di doppia imposizione che la Convenzione Italia-USA risolve solo parzialmente e con tempi amministrativi significativi.

Un ulteriore aspetto da considerare riguarda la partecipazione residua in società italiane: il titolare di green card che detiene una partecipazione in una srl italiana deve valutare gli obblighi dichiarativi USA previsti per le Controlled Foreign Corporation (Form 5471), qualora detenga più del 10% della società italiana e questa soddisfi i requisiti di CFC ai fini dell’Internal Revenue Code. Per l’analisi delle implicazioni fiscali italiane legate al trasferimento della residenza fiscale all’estero si rimanda alla guida dedicata.

Confronto fiscale tra i tre visti: la tabella decisionale

Le differenze tra i tre strumenti immigratori diventano decisive quando si considerano le conseguenze sul piano tributario. La tabella seguente incrocia le variabili fiscali principali per ciascuna tipologia di visto, con l’obiettivo di rendere immediatamente leggibile il profilo di rischio e gli obblighi dichiarativi associati a ogni percorso.

| Variabile | E-2 Treaty Investor | O-1A Extraordinary Ability | EB-5 Immigrant Investor |

|---|---|---|---|

| Categoria visto | Non-immigrant | Non-immigrant | Immigrant (green card) |

| Soglia investimento | Sostanziale (nessun minimo legale; prassi da $100.000+) | Nessuna | $800.000 (TEA) / $1.050.000 (standard) |

| Residenza fiscale USA automatica | No — dipende dal Substantial Presence Test | No — dipende dal Substantial Presence Test | Sì — dalla data di concessione della green card |

| Tassazione worldwide USA | Solo se SPT superato | Solo se SPT superato | Sì — dall’anno di concessione green card |

| Quadro RW su partecipazione USA | Sì — finché si mantiene residenza fiscale italiana | Sì — finché si mantiene residenza fiscale italiana | Fino all’anno di perdita residenza fiscale italiana |

| Obbligo dichiarativo USA su società italiana | No (non-resident alien) | No (non-resident alien) | Possibile Form 5471 se CFC rules soddisfatte |

| Percorso verso green card | No — procedura separata necessaria | Bridge verso EB-1A o EB-2 NIW | Sì — è il percorso stesso |

| Rischio dual residence Italia-USA | Medio — se SPT superato senza AIRE | Medio — se SPT superato senza AIRE | Alto — se AIRE non tempestiva post green card |

La tabella evidenzia il discriminante fiscale principale: E-2 e O-1A lasciano invariata la residenza fiscale italiana finché il Substantial Presence Test non viene superato, mentre EB-5 genera residenza fiscale USA automaticamente dalla data di concessione della green card, indipendentemente dai giorni trascorsi negli USA. Questa asimmetria rende il percorso EB-5 fiscalmente più impattante e richiede una pianificazione preventiva coordinata tra commercialista italiano e CPA americano prima ancora della presentazione della domanda.

Substantial Presence Test: quando il visto genera residenza fiscale USA

Il Substantial Presence Test (SPT) è il meccanismo attraverso cui il sistema tributario americano determina se un cittadino straniero titolare di visto non-immigrant, come E-2 o O-1A, debba essere trattato come residente fiscale USA, con conseguente obbligo di dichiarazione del reddito mondiale all’IRS. Il test opera in modo completamente autonomo rispetto allo status immigratorio: un soggetto può essere titolare di un visto temporaneo ed essere comunque considerato residente fiscale americano se supera le soglie di presenza fisica previste dall’Internal Revenue Code.

La formula di calcolo

Il test si considera superato quando il soggetto ha trascorso negli USA almeno 31 giorni nell’anno solare corrente e il totale ponderato dei giorni di presenza negli ultimi tre anni raggiunge o supera 183 giorni, calcolati secondo la seguente formula:

- 100% dei giorni di presenza nell’anno corrente

- 1/3 dei giorni di presenza nell’anno precedente

- 1/6 dei giorni di presenza nel secondo anno precedente

Un imprenditore italiano titolare di visto E-2 che trascorre 120 giorni negli USA nell’anno corrente, 90 giorni nell’anno precedente e 60 giorni due anni prima ottiene un totale ponderato di 120 + 30 + 10 = 160 giorni: sotto soglia, quindi non residente fiscale USA per quell’anno. Se nell’anno successivo aumenta la presenza a 150 giorni, il calcolo diventa 150 + 40 + 15 = 205 giorni: soglia superata, residenza fiscale USA acquisita per quell’anno.

Non tutti i giorni di presenza contano allo stesso modo. Sono esclusi dal computo i giorni in cui il soggetto si trova negli USA come lavoratore in transito, come membro di equipaggio, oppure in presenza di una condizione medica insorta durante il soggiorno che impedisce il rientro. Sono inoltre esclusi i giorni trascorsi negli USA da titolari di visti diplomatici o di alcune categorie di visti per studenti e insegnanti, ma non dai titolari di E-2 o O-1A.

Closer Connection Exception: come mantenerla

Il superamento del Substantial Presence Test non è necessariamente irreversibile. L’Internal Revenue Code prevede la Closer Connection Exception: il soggetto che supera la soglia SPT ma dimostra di avere un legame più forte (closer connection) con un paese estero rispetto agli USA può escludersi dalla residenza fiscale americana per quell’anno, a condizione di aver trascorso meno di 183 giorni negli USA nell’anno corrente.

La dimostrazione del legame più forte con l’Italia richiede elementi concreti e documentabili: residenza fiscale italiana attiva con iscrizione anagrafica o AIRE non cancellata, presenza del nucleo familiare in Italia, conto corrente principale e patrimonio immobiliare in Italia, dichiarazione dei redditi presentata in Italia per quell’anno. La Closer Connection Exception si dichiara annualmente tramite il Form 8840 da presentare all’IRS entro la scadenza della dichiarazione americana.

È importante sottolineare che la Closer Connection Exception non è applicabile se il soggetto ha presentato o ha in corso una domanda di green card o di residenza permanente: l’intenzione di trasferirsi stabilmente negli USA preclude l’eccezione, rendendo questo strumento incompatibile con il percorso EB-5 e con qualsiasi procedura immigrant avviata in parallelo al visto E-2 o O-1A.

Obblighi fiscali italiani durante la fase di visto

Finché il titolare di un visto E-2 o O-1A non supera il Substantial Presence Test e non trasferisce formalmente la propria residenza fiscale in Italia, rimane soggetto alla normativa tributaria italiana nella sua interezza. Questa fase, che può durare mesi o anni a seconda dell’intensità della presenza fisica negli USA, è quella in cui si concentrano gli errori più frequenti, spesso per sottovalutazione degli obblighi dichiarativi che continuano a gravare sul soggetto in Italia nonostante l’operatività americana sia già avviata.

Quadro RW sulla partecipazione nella società USA

Il D.L. 167/1990 impone ai residenti fiscali italiani l’obbligo di dichiarare nel Quadro RW della dichiarazione dei redditi tutte le attività finanziarie e patrimoniali detenute all’estero, indipendentemente dalla loro redditività nell’anno di riferimento. La partecipazione in una società americana — LLC, corporation o altro veicolo societario — costituisce un’attività finanziaria estera soggetta a monitoraggio fiscale dal momento in cui viene acquisita.

Per il titolare di visto E-2 che ha effettuato l’investimento richiesto dal visto, l’obbligo di compilazione del Quadro RW decorre dall’anno in cui la partecipazione viene acquisita, anche se il soggetto si trova ancora in Italia o alterna la presenza tra i due paesi. Il valore da indicare è il valore di mercato della partecipazione al 31 dicembre, determinato secondo i criteri dell’art. 4 del D.L. 167/1990. In assenza di un valore di mercato osservabile, frequente per le LLC di nuova costituzione, si utilizza il valore della frazione del patrimonio netto della società risultante dall’ultimo bilancio disponibile o dalla documentazione contabile aggiornata.

L’omessa compilazione del Quadro RW espone il contribuente a sanzioni dal 3% al 15% del valore delle attività non dichiarate, elevate al doppio in caso di attività detenute in paesi a fiscalità privilegiata. Per gli obblighi di monitoraggio fiscale nel Quadro RW e le modalità di compilazione si rimanda alla guida dedicata.

AIRE, centro degli interessi vitali e rischio dual residence

L’iscrizione all’Anagrafe degli Italiani Residenti all’Estero (AIRE) è il primo atto formale del trasferimento di residenza, ma non è di per sé sufficiente a spostare la residenza fiscale. L’art. 2 TUIR, riformato dal D.Lgs. 209/2023, considera residente fiscale in Italia il soggetto che per la maggior parte del periodo d’imposta, ovvero per almeno 183 giorni nell’anno solare, soddisfa anche uno solo dei seguenti criteri: è iscritto all’anagrafe della popolazione residente, ha il proprio domicilio in Italia, oppure è fisicamente presente sul territorio italiano.

La riforma del 2023 ha introdotto il concetto di domicilio fiscale come centro degli interessi personali e familiari, distinto dalla residenza anagrafica. Questo significa che un imprenditore italiano che si iscrive all’AIRE e trascorre la maggior parte dell’anno negli USA, ma mantiene il nucleo familiare in Italia, potrebbe essere considerato residente fiscale italiano sulla base del domicilio, indipendentemente dall’iscrizione AIRE e dalla presenza fisica.

Il rischio di dual residence , essere considerati residenti fiscali sia in Italia che negli USA nello stesso anno, è concreto per chi gestisce una fase di transizione prolungata. In questa ipotesi intervengono le tie-breaker rules dell’art. 4 della Convenzione Italia-USA contro le doppie imposizioni, che risolvono il conflitto attraverso una sequenza gerarchica di criteri: casa permanente disponibile, centro degli interessi vitali, dimora abituale, cittadinanza. La risoluzione del conflitto tramite tie-breaker non è automatica: richiede la presentazione di documentazione specifica alle autorità fiscali di entrambi i paesi e, nella prassi, tempi amministrativi significativi.

Visti USA: a chi rivolgersi per gli aspetti legali e fiscali

Il percorso verso gli USA coinvolge due ambiti professionali distinti che richiedono competenze specializzate e non sovrapponibili.

Gli aspetti immigratori ,la scelta del visto, la predisposizione della domanda USCIS, la documentazione a supporto dei requisiti, la gestione dei rinnovi, sono materia di competenza di un immigration attorney abilitato negli USA. Si tratta di una figura professionale regolamentata dall’American Bar Association, non sostituibile da un consulente fiscale o da un intermediario non abilitato. Per questa parte del percorso possiamo mettere in contatto con studi legali americani specializzati in immigration law con esperienza su pratiche per cittadini italiani.

Gli aspetti fiscali, la verifica della residenza fiscale italiana durante la fase di visto, il calcolo del Substantial Presence Test, la compilazione del Quadro RW sulla partecipazione nella società USA, la gestione della fase di dual residence e il coordinamento con la Convenzione Italia-USA, sono invece materia di competenza del commercialista italiano specializzato in fiscalità internazionale, da affiancare a un CPA americano per gli obblighi dichiarativi USA.

Hai avviato o stai valutando un percorso di visto per investitori USA?

La fase di transizione tra residenza italiana e operatività negli USA è il momento in cui si concentrano i rischi fiscali più rilevanti: Quadro RW sulla partecipazione americana, verifica del Substantial Presence Test, gestione della dual residence. Un’analisi preventiva con i documenti alla mano consente di identificare gli obblighi dichiarativi italiani attivi e pianificare il trasferimento senza esposizioni non necessarie. Per i profili che richiedono anche assistenza immigratoria, possiamo mettere in contatto con immigration attorney americani di riferimento.

Richiedi una consulenza →Domande frequenti

No. Il visto E-2 è non-immigrant e non incide sulla residenza fiscale. Questa si acquisisce solo superando il Substantial Presence Test, che misura la presenza fisica effettiva secondo una formula ponderata triennale, indipendentemente dal tipo di visto detenuto.

Con l’E-2 la residenza fiscale USA dipende dalla presenza fisica effettiva. Con l’EB-5 la green card genera automaticamente la qualifica di resident alien IRS, con tassazione worldwide dall’anno di concessione, a prescindere dai giorni trascorsi negli USA.

Sì, se si mantiene la residenza fiscale italiana. La partecipazione nella società USA è attività finanziaria estera soggetta a D.L. 167/1990. Il valore da dichiarare è quello di mercato al 31 dicembre; per le LLC di nuova costituzione si usa il patrimonio netto contabile.

Esimente IRS per chi supera il Substantial Presence Test ma dimostra legame prevalente con un paese estero. Richiede meno di 183 giorni negli USA nell’anno e la presentazione del Form 8840. È incompatibile con qualsiasi procedura immigrant in corso.

Dal gennaio 2025 sì. La società americana controllata dal founder può presentare la petizione O-1A per il founder stesso. La distinzione giuridica tra petitioner e beneficiario deve essere reale e documentata nello statuto e nella governance societaria.

La green card non estingue la residenza fiscale italiana. Senza iscrizione AIRE e trasferimento documentato del domicilio fiscale, l’Agenzia delle Entrate può contestare la residenza estera anche per l’anno di concessione della green card, con rischio di doppia imposizione.

Il titolare di green card con partecipazione superiore al 10% in una società italiana deve verificare l’applicabilità del Form 5471 secondo le CFC rules americane. La soglia del 10% è il discriminante principale, ma il presupposto dipende anche dalla struttura di controllo effettiva.