Quando un trust estero è interposto? Il test di indipendenza del guardiano secondo l'Agenzia delle Entrate, con un caso pratico 2026.

Il guardiano di un trust estero non evita da solo l’interposizione fiscale: la Circolare 34/E richiede indipendenza reale dal disponente e dai beneficiari.

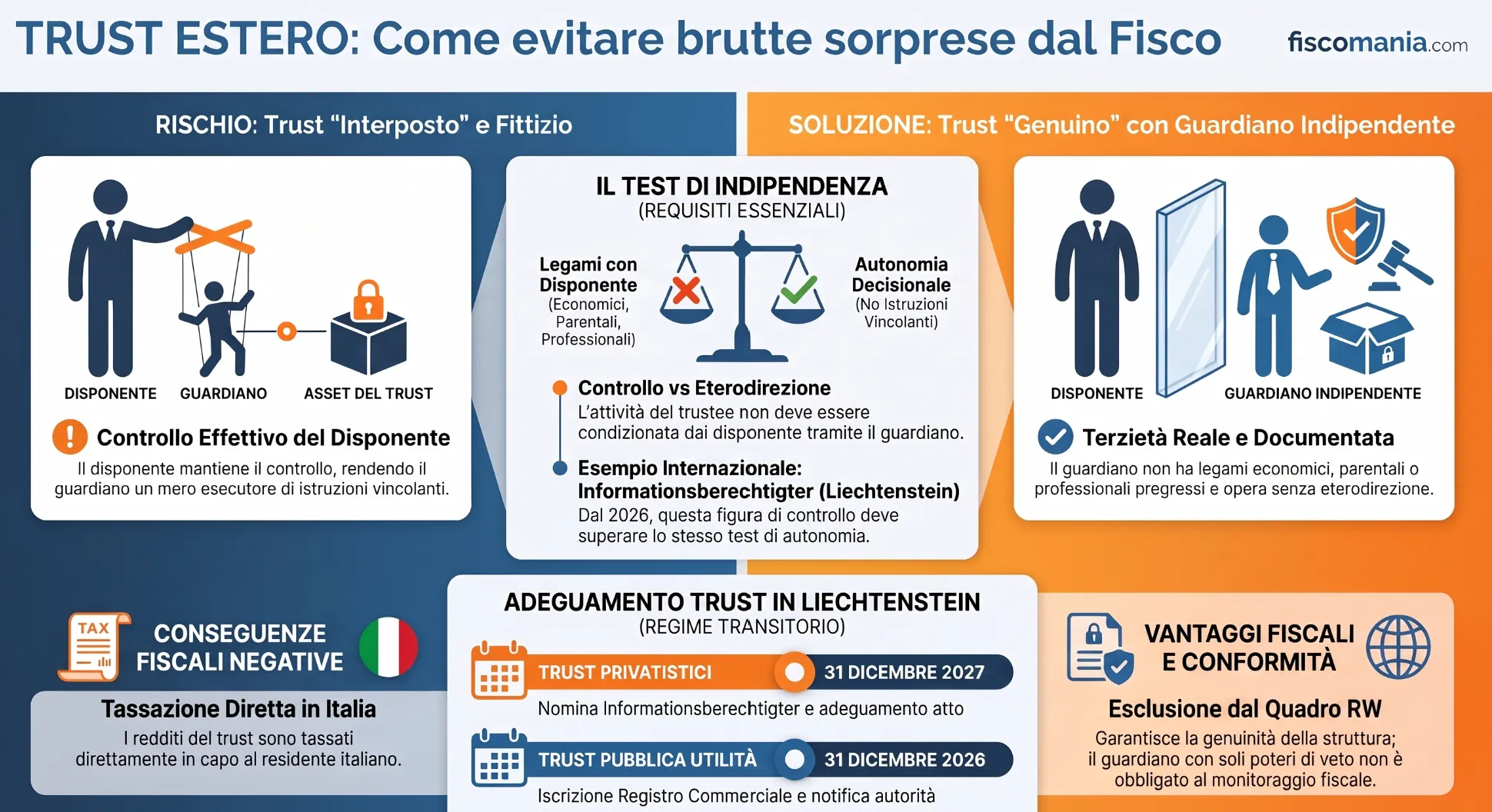

Un trust estero con guardiano non è automaticamente al riparo dal rischio di interposizione fiscale. Secondo la Circolare 34/E/2022, l’Agenzia delle Entrate verifica se il soggetto di controllo sia realmente indipendente dal disponente o ne sia longa manus, lo stesso test si applica ora anche all’Informationsberechtigter del Liechtenstein.

Quando un trust estero è considerato interposto ai fini fiscali

Nella prassi dell’Agenzia delle Entrate, un trust estero è considerato interposto quando il potere di gestire e disporre dei beni segregati resta, in tutto o in parte, in capo al disponente o ai beneficiari, anziché al trustee. Lo chiarisce la Circolare n. 34/E del 2022, richiamando i precedenti orientamenti di prassi (Circolari 48/E/2007 e 61/E/2010): non sono fiscalmente validi i trust istituiti e gestiti per realizzare una mera interposizione nel possesso dei redditi, come nel caso in cui l’attività del trustee risulti eterodiretta da istruzioni vincolanti riconducibili al disponente o ai beneficiari. L’elemento decisivo non è la forma dell’atto istitutivo, ma l’effettivo spossessamento del disponente: se questo non si verifica concretamente, il trust è fiscalmente inesistente e il reddito che “appare” del trust viene imputato per trasparenza direttamente all’interponente residente in Italia, secondo le categorie dell’articolo 6 del TUIR.

La differenza tra trust trasparente, opaco e interposto

La qualificazione di interposto deve essere tenuta distinta da quella di trust trasparente o opaco, categorie che presuppongono un trust fiscalmente valido. Nel trust trasparente il beneficiario è “individuato” e il reddito gli viene imputato per trasparenza come reddito di capitale, ai sensi dell’articolo 73, comma 2, e dell’articolo 44, comma 1, lettera g-sexies), del TUIR. Nel trust opaco, in assenza di un beneficiario individuato, il reddito è tassato in capo al trust stesso, soggetto passivo IRES autonomo. Nel trust interposto, invece, l’autonomia soggettiva viene meno del tutto: non si applicano né le regole del trasparente né quelle dell’opaco, perché l’Agenzia considera il trust un mero schermo formale, privo di rilevanza fiscale propria.

Il ruolo del guardiano nella valutazione di interposizione

La presenza di un guardiano (protector) non è di per sé sufficiente a escludere il rischio di interposizione fiscale del trust. Nella prassi dell’Agenzia delle Entrate, quello che conta non è l’esistenza formale di un organo di controllo, ma se questo eserciti un potere di vigilanza realmente indipendente dal disponente e dai beneficiari, oppure ne sia di fatto longa manus. La Circolare 34/E del 2022 richiama, tra le ipotesi di trust inesistente, il caso in cui il potere gestionale e dispositivo del trustee risulti “in qualche modo limitato anche semplicemente condizionato dalla volontà del disponente e/o dei beneficiari“, anche quando questo condizionamento passa formalmente attraverso il consenso di un guardiano. Il guardiano, in altre parole, può rafforzare la genuinità del trust se è autonomo, oppure diventare esso stesso lo strumento dell’interposizione se non lo è.

Il test di indipendenza applicato dall’Agenzia delle Entrate: l’interpello 125/2026

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?