Dalla presunzione di residenza per i Paesi Black List alle nuove trappole del domicilio “familiare”: analisi di un caso pratico di trasferimento imprenditoriale con affetti e interessi economici in Italia.

Panama rappresenta da sempre l’archetipo del rifugio fiscale: grattacieli moderni, economia dollarizzata e un sistema di tassazione territoriale che esenta le rendite di fonte estera. Sulla carta, la meta perfetta per l’imprenditore internazionale.

Tuttavia, tra il “sogno” panamense e la realtà normativa italiana c’è un ostacolo spesso insormontabile: i legami familiari.

Pianificare un trasferimento di residenza a Panama lasciando moglie e figli in Italia (o mantenendo forti interessi economici gestiti da familiari) è, nel 2026, una delle strategie più rischiose in assoluto. A differenza di altre mete (come il Paraguay), qui il contribuente parte in svantaggio: deve scalare una montagna probatoria mentre il Fisco lo “presume” colpevole di evasione.

In questo articolo analizziamo un caso studio frequente: un imprenditore che si trasferisce a Panama per gestire un nuovo business, lasciando l’azienda italiana in gestione al fratello e la famiglia nel Belpaese.

Indice degli argomenti

- Infografica: la roadmap dei rischi (Italia vs Panama)

- Black list Panama: perché cambia tutto rispetto al Paraguay”

- Il domicilio familiare (nuovo art. 2 TUIR)

- Caso di studio: l’imprenditore con “un piede in due scarpe“

- La S.A. Panamenese: azienda vera o “scatola vuota“?

- Il problema bancario: i bonifici da Panama

- Esiste una via d’uscita? strategia difensiva (la dura verità)

- Consulenza fiscalità internazionale

- Domande frequenti

- Fonti normative

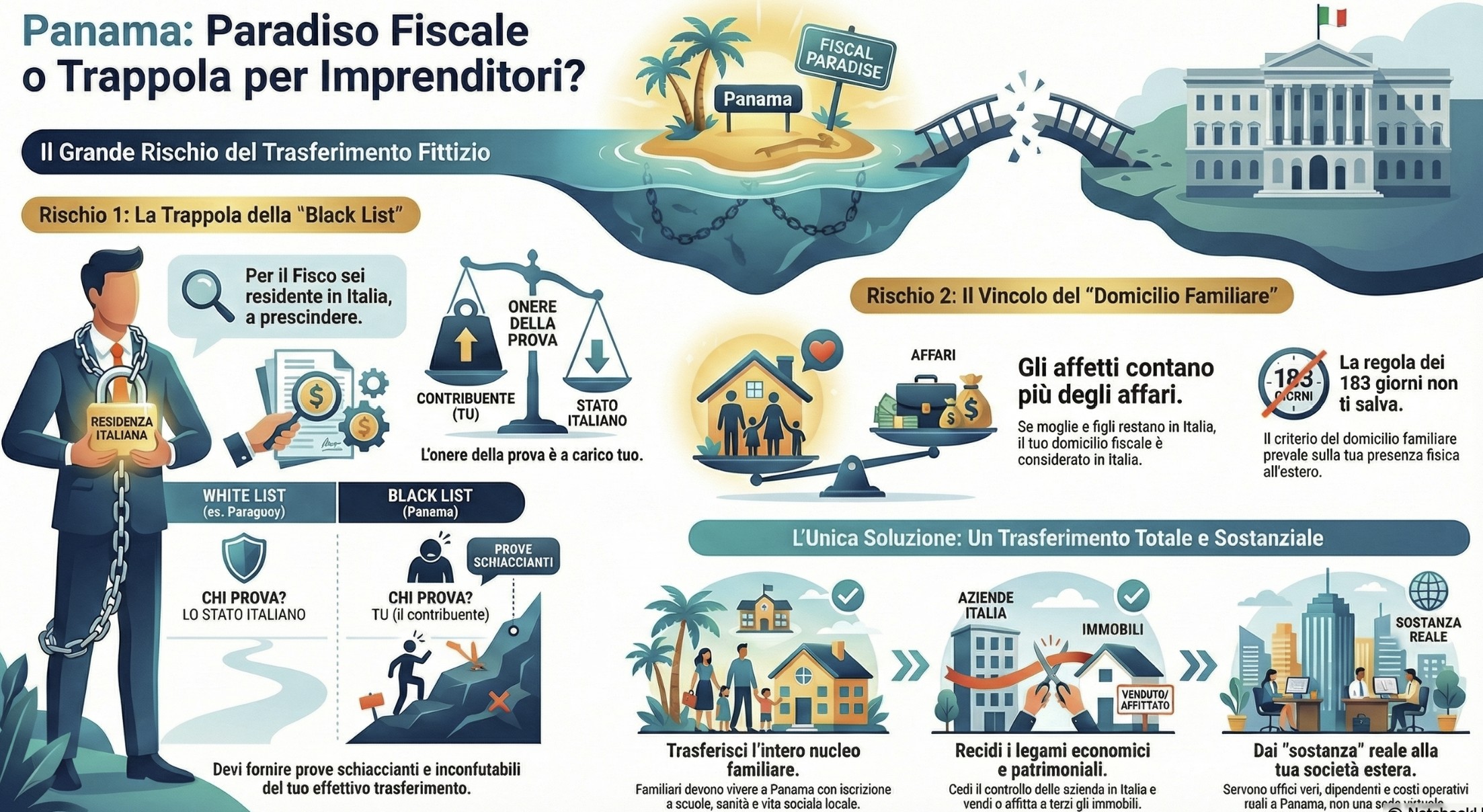

Infografica: la roadmap dei rischi (Italia vs Panama)

Sintesi visiva: Il percorso a ostacoli per il trasferimento di residenza in un Paese Black List mantenendo legami in Italia.

Black list Panama: perché cambia tutto rispetto al Paraguay”

Il primo errore comune è trattare Panama come qualsiasi altro Paese extra-UE. Non è così. Mentre il Paraguay non è incluso nella lista nera per le persone fisiche, Panama vi rientra a pieno titolo.

Il Paese è incluso nel D.M. 4 maggio 1999, che individua gli Stati a fiscalità privilegiata ai fini IRPEF. Questa inclusione attiva l’art. 2, comma 2-bis del TUIR, che prevede l’inversione dell’onere della prova.

- Paesi White List (es. Paraguay): Il Fisco deve provare che la tua residenza estera è finta.

- Paesi Black List (Panama): La legge presume che tu sia ancora residente in Italia, anche se ti sei cancellato dall’anagrafe. Spetta a TE fornire prove rigorose e inconfutabili del contrario.

Leggi anche: Confronto tra sistemi fiscali territoriali.

Tabella comparativa: Italia vs Panama (focus rischi)

Ecco come si posiziona Panama rispetto all’Italia e perché il livello di allerta deve essere massimo.

| Criterio di analisi | ITALIA | PANAMA |

|---|---|---|

| Principio tassazione | World Wide Taxation (Tasse su tutto) |

Territoriale (0% redditi esteri) |

| Black List (P.F.) | – | SÌ (Presunzione residenza in Italia) |

| Onere della prova | A carico del Fisco | A CARICO TUO (Devi provare di vivere lì) |

| Scambio info (CRS) | Attivo | Attivo (Banche comunicano saldi) |

Il domicilio familiare (nuovo art. 2 TUIR)

Con la Riforma della Fiscalità Internazionale (D.Lgs. n. 209/2023), l’Italia ha riscritto la definizione di domicilio fiscale, rendendo quasi impossibile il trasferimento “solitario” dell’imprenditore.

Oggi il domicilio è definito come “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona”.

Questo cambiamento sposta il focus dal portafoglio (affari) al cuore (affetti). Se ti trasferisci a Panama per gestire la tua nuova società di trading o consulenza, ma lasci moglie e figli in Italia, per la legge italiana il tuo domicilio è in Italia. Non importa se passi 300 giorni a Panama City: avendo il nucleo familiare nel Belpaese, soddisfi uno dei criteri di collegamento per essere considerato residente fiscale in Italia.

Leggi anche: Domicilio determinante per la residenza fiscale.

Caso di studio: l’imprenditore con “un piede in due scarpe“

Analizziamo uno scenario purtroppo molto diffuso nelle richieste di consulenza che riceviamo, spesso frutto di cattivi consigli “fai-da-te“. Immaginiamo il profilo del soggetto seguente:

- Soggetto: Imprenditore italiano.

- Obiettivo: Trasferirsi a Panama, iscriversi AIRE, ottenere la residenza permanente.

- Business: Apre una S.A. (Sociedad Anónima) a Panama per l’attività internazionale.

- Legami in Italia:

- Moglie e figlia rimangono nella casa di proprietà in Italia (per la scuola/lavoro).

- Detiene quote di una SRL italiana operativa, la cui amministrazione viene passata al fratello.

Perché questa struttura fallisce (analisi del rischio)

Questo tipo di fattispecie, nella pratica, presenta diversi profili di rischio fiscale. Per la mia esperienza possiamo individuare i seguenti elementi:

- Presunzione di residenza (black list): L’Agenzia delle Entrate non deve dimostrare nulla. Parte dal presupposto che il trasferimento di residenza sia fittizio, ovvero motivato da sole motivazioni fiscali. Spetta all’imprenditore dimostrare che il centro dei suoi interessi vitali è a Panama. L’onere della prova è ribaltato sul contribuente. Se l’Amministrazione finanziaria non si convince della bontà del trasferimento in relazione agli elementi documentali visionati, la residenza fiscale resta ex lege in Italia.

- Il “centro” degli interessi: Come può l’imprenditore dimostrare che i suoi interessi vitali sono a Panama se la famiglia (interessi personali) e la vecchia azienda (interessi economici/patrimoniali) sono in Italia? Il fatto che l’azienda sia gestita dal fratello non recide il legame patrimoniale, anzi, conferma il mantenimento di un asset strategico in Italia. Qualora, poi, venisse dimostrato che l’amministrazione del fratello è solo formale e che le decisioni vengono prese dal contribuente, si sarebbe di fronte ad una situazione ancora più grave.

- Tie-breaker rules (Convenzione): Anche invocando la Convenzione contro le doppie imposizioni Italia-Panama, l’art. 4 (Residenza) prevede che in caso di dubbio si guardi all’analisi dei seguenti criteri (da analizzare in modo gerarchico e non concorrente): l’abitazione permanente; il centro degli interessi vitali; il soggiorno abituale; la procedura amichevole o la cittadinanza.

Il risultato? L’Italia tasserà i redditi prodotti a Panama (World Wide Taxation), applicherà sanzioni per omessa dichiarazione (del 120% dell’imposta dovuta e non versata, Quadro RW incluso) e potrebbe contestare l’esterovestizione della società panamense.

Attenzione: I giorni non ti salvano

Molti pensano: “Sto via più di 183 giorni, quindi sono salvo”. È falso.

Con la famiglia in Italia e provenendo da un Paese Black List, il criterio dei giorni (presenza fisica) passa in secondo piano rispetto al criterio del Domicilio (relazioni affettive). Basta avere il domicilio in Italia (moglie/figli) per essere tassati su tutti i redditi mondiali, anche se non metti piede in Italia per un anno intero.

Quanto costa sbagliare? Un esempio concreto

Spesso si sottovaluta l’impatto economico di un accertamento per esterovestizione o residenza fittizia. Facciamo due conti su un reddito estero non dichiarato di € 200.000:

- IRPEF evasa (scaglione max 43% + addizionali): ~€ 90.000

- Sanzioni (del 120% per redditi Black List): min. ~€ 108.000

- Sanzioni accessorie (Quadro RW): dal 6% al 30% del valore del patrimonio estero non dichiarato.

Totale potenziale richiesto dall’Agenzia: Oltre € 200.000. In pratica, l’accertamento può costare più dell’intero reddito generato, azzerando anni di lavoro e mettendo a rischio il patrimonio personale.

La S.A. Panamenese: azienda vera o “scatola vuota“?

Un altro errore fatale riguarda la gestione della società a Panama. Molti imprenditori aprono una Sociedad Anónima (S.A.) credendo che basti per fatturare. Attenzione: se la tua società a Panama non ha una struttura operativa reale in loco (ufficio fisico, dipendenti, utenze aziendali, amministratori locali attivi), ma viene gestita da te (o dal fratello) dall’Italia o da remoto senza sostanza, l’Agenzia delle Entrate la considererà una società esterovestita.

Il principio “substance over form“: Per Panama, la “sostanza” è vitale. Non basta la sede legale presso lo studio dell’avvocato (domicilio virtuale). Se l’azienda fattura milioni ma non ha costi operativi locali coerenti con il business, è il primo indicatore di schema elusivo fittizio.

Inoltre, la posizione della società è strettamente correlata a quella dell’imprenditore. Se l’Amministrazione finanziaria contesta la residenza fiscale all’imprenditore, quasi in automatico vi saranno conseguenze anche per la società in termini di normative antielusive applicabili: normativa CFC, stabile organizzazione occulta o esterovestizione (a seconda dei casi). Dare una struttura reale e concreta alla società è solo il primo passo per evitare questo tipo di conseguenze.

Il problema bancario: i bonifici da Panama

C’è un aspetto pratico che nessun avvocato panamenese ti dice volentieri: la bancabilità. Anche se Panama è uscita dalla “Grey List” del GAFI (FATF), molte banche europee e italiane considerano ancora le transazioni provenienti da Panama come “alto rischio riciclaggio“.

Cosa succede in pratica? Nella mia esperienza i rischi principali riguardano:

- Bonifici bloccati: Se provi a inviare denaro dalla tua società panamenese al tuo vecchio conto italiano (o a quello della moglie), la banca italiana potrebbe bloccare i fondi e segnalare l’operazione (SOS – Segnalazione Operazione Sospetta).

- Difficoltà di apertura: Aprire un conto corrente personale a Panama per un italiano non residente (o neo-residente) è diventato burocraticamente complesso e richiede la presenza fisica.

Il consiglio: Prima di costituire la società, verifica sempre la possibilità di aprire conti multi-currency (es. banche a Porto Rico o USA) che siano più flessibili, evitando di dipendere esclusivamente dal sistema bancario locale panamenese o di triangolare con l’Italia.

Esiste una via d’uscita? strategia difensiva (la dura verità)

Trasferirsi a Panama in modo fiscalmente inattaccabile è possibile, ma richiede scelte radicali. Le mezze misure, in questo scenario, portano quasi matematicamente all’accertamento.

Per superare la presunzione legale relativa alla black list e al nuovo domicilio, è necessario:

- Trasferimento del nucleo familiare: La moglie e i figli devono trasferirsi effettivamente a Panama, con iscrizione scolastica, sanitaria e vita sociale in loco (oltre all’iscrizione AIRE). Questo sposta il baricentro degli “interessi personali” e quindi del domicilio. Naturalmente, è necessario che tutto questo venga confermato e documentato per almeno 183 giorni l’anno.

- Rottura netta col passato: Cedere le quote della società italiana o renderla una partecipazione puramente finanziaria e minoritaria. L’aspetto che maggiormente viene valuto è se la persona continua ad operare per conto della società o continua ad assumere scelte imprenditoriali. Lasciare la gestione al fratello mantenendo la maggioranza o il controllo di fatto è un indicatore di collegamento economico.

- Assenza di immobili a disposizione: L’abitazione in Italia non deve essere “a disposizione“. Va affittata a terzi (non familiari) o venduta. Per l’Amministrazione finanziaria l’immobile in Italia può restare a disposizione per massimo 90 giorni all’anno (per non correre rischi).

Leggi anche: 3 regole per il trasferimento di residenza senza errori all’estero.

Il fascicolo probatorio “rafforzato”

Se per il Paraguay serve un fascicolo difensivo solido, per Panama ne serve uno blindato. Devi collezionare prove quotidiane per anni: estratti conto locali, consumi utenze (elettricità/acqua coerenti con l’uso abituale), prove di vita sociale (palestra, club, cinema).

Non aspettare l’accertamento: gioca d’anticipo

La residenza fiscale non è solo una questione formale, ma sostanziale. In caso di controlli, vince chi ha le carte in regola.

In Fiscomania non ci limitiamo alla consulenza: assistiamo i clienti nella creazione del Fascicolo Probatorio Annuale. Una raccolta certificata e strutturata di prove (utenze, movimenti, tracce digitali) pronta da esibire all’Agenzia delle Entrate per blindare la tua posizione.

Servizio riservato a chi trasferisce la residenza con la nostra assistenza.

Consulenza fiscalità internazionale

Panama non perdona l’improvvisazione

Trasferirsi in un Paese Black List lasciando affetti o interessi in Italia è l’equivalente fiscale di camminare su un campo minato. La normativa 2026 non lascia scampo alle simulazioni: o il trasferimento è totale e sostanziale, o l’accertamento è solo questione di tempo.

Non rischiare il tuo patrimonio per un risparmio fiscale effimero.

In Fiscomania valutiamo la tua posizione (famiglia, asset, business) per dirti con chiarezza se Panama è la meta giusta o se stai commettendo un errore irreversibile.

Analisi specifica per posizioni complesse e High-Net-Worth Individuals.

Domande frequenti

Se la separazione è effettiva e legale (non simulata), il vincolo del domicilio si allenta. Tuttavia, la presenza di figli minori in Italia continua a rappresentare un forte legame personale che l’Agenzia potrebbe usare per contestare il centro degli interessi vitali.

Sì. Panama aderisce al Common Reporting Standard (CRS). Se apri un conto a Panama dichiarando residenza AIRE, ma l’Agenzia delle Entrate ti contesta la residenza, quei dati bancari saranno la prova regina per ricostruire il tuo patrimonio estero non dichiarato.

Assolutamente no, specialmente per i Paesi Black List. L’iscrizione AIRE è una condizione necessaria ma non sufficiente. È solo il punto di partenza formale; la sostanza (dove vivi, dove hai la famiglia, dove spendi i soldi) è ciò che conta davvero.

Fonti normative

- D.Lgs. 209/2023: Riforma della Fiscalità Internazionale.

- D.P.R. 917/1986 (TUIR): Art. 2, comma 2 (Domicilio e Residenza); Art. 2, comma 2-bis (Inversione onere della prova Black List).

- D.M. 4 maggio 1999: Lista Stati a regime fiscale privilegiato (Persone Fisiche).