Quando agente estero crea stabile organizzazione per PMI italiana? Criteri OCSE, art. 162 TUIR, BEPS Action 7 e come strutturare contratti.

L’art. 5, commi 5 e 6, del Modello OCSE e l’art. 162, comma 6, TUIR stabiliscono quando un agente commerciale estero costituisce stabile organizzazione personale per l’impresa mandante. La PMI italiana che affida la rete commerciale estera ad agenti con potere di firma espone i propri redditi a tassazione nel Paese dell’agente, indipendentemente dall’esistenza di una sede fisica.

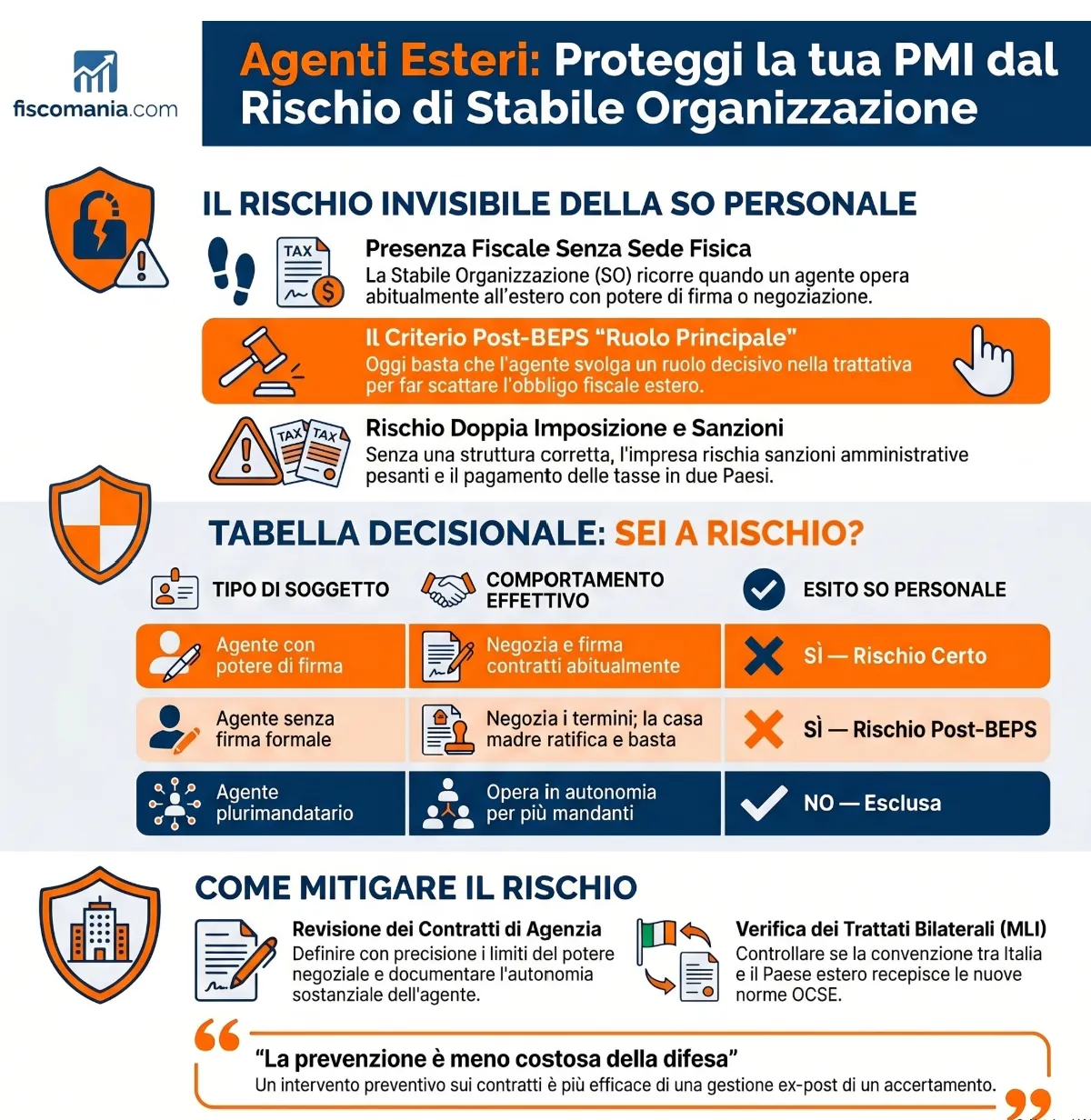

La stabile organizzazione personale ricorre quando un agente opera abitualmente in uno Stato estero per conto di un’impresa italiana e dispone del potere di concludere contratti vincolanti in suo nome. Il riferimento normativo è l’art. 162, comma 6, TUIR, che recepisce l’art. 5, commi 5 e 6, del Modello OCSE. Ne consegue l’obbligo di tassazione nel Paese estero dei redditi attribuibili all’attività dell’agente, con potenziale doppia imposizione se la convenzione bilaterale applicabile non prevede meccanismi di credito d’imposta adeguati.

Cos’è la stabile organizzazione personale: definizione e fondamento normativo

La stabile organizzazione personale è una delle due forme attraverso cui un’impresa non residente può essere considerata fiscalmente presente in uno Stato estero, accanto alla stabile organizzazione materiale. Si configura non per l’esistenza di una sede fisica, ma per il comportamento di un soggetto che agisce per conto dell’impresa: quando quell’agente opera abitualmente nel Paese estero e dispone del potere di concludere contratti vincolanti per l’impresa mandante, il diritto internazionale tributario attribuisce allo Stato dell’agente il diritto di tassare i redditi prodotti attraverso quella rete commerciale.

Il fondamento normativo è duplice. A livello internazionale, la disciplina è contenuta nell’art. 5, commi 5 e 6, del Modello di Convenzione OCSE, che distingue tra agente dipendente, fonte di SO, e agente indipendente, in linea di principio esente. A livello domestico italiano, l’art. 162, comma 6, TUIR recepisce questa distinzione con formulazione sostanzialmente allineata al Modello OCSE, pur con alcune specificità interpretative sviluppate dalla prassi dell’Agenzia delle Entrate.

La rilevanza pratica per la PMI italiana è simmetrica: la stessa norma che espone una società estera al rischio di SO in Italia per effetto di un agente italiano opera specularmente quando è la PMI italiana ad avvalersi di agenti nei mercati esteri. In quel caso, è l’autorità fiscale del Paese estero a poter contestare l’esistenza di una stabile organizzazione personale e a reclamare il diritto di tassare una quota dei redditi dell’impresa italiana. Per un approfondimento sulla disciplina della stabile organizzazione in Italia dal lato passivo, si rinvia all’articolo dedicato.

La distinzione rispetto alla SO materiale è strutturale: la SO materiale presuppone un’installazione fissa d’affari — ufficio, magazzino, cantiere. La SO personale prescinde completamente dall’esistenza di qualsiasi struttura fisica: è sufficiente che un soggetto, anche senza ufficio proprio, concluda contratti in nome dell’impresa con carattere di abitualità. Questa caratteristica rende la SO personale il rischio più insidioso per le PMI che costruiscono reti commerciali estere affidate ad agenti locali, spesso senza una valutazione preventiva delle implicazioni fiscali internazionali.

Agente dipendente e agente indipendente: la distinzione che determina il rischio SO

La qualificazione dell’agente come dipendente o indipendente è il discrimine fondamentale per stabilire se la rete commerciale estera di una PMI italiana genera o meno una stabile organizzazione personale. Il Modello OCSE e l’art. 162 TUIR convergono su questo punto: solo l’agente dipendente, inteso in senso giuridico-fiscale, non necessariamente come lavoratore subordinato, costituisce fonte di SO per l’impresa mandante. L’agente indipendente, al contrario, esercita la propria attività nell’ambito del proprio rischio d’impresa e non genera SO, a condizione che operi effettivamente in modo autonomo.

I requisiti dell’agente dipendente ai fini OCSE

L’agente dipendente ai fini della SO personale si identifica attraverso due requisiti cumulativi, entrambi necessari:

Il primo requisito è il potere di concludere contratti. L’agente deve disporre dell’autorità di vincolare giuridicamente l’impresa mandante nei confronti di terzi. Prima della revisione BEPS, questo criterio era interpretato in senso formale: rilevava la firma del contratto. Dopo BEPS Action 7 e la revisione del Commentario OCSE 2017, il criterio si è esteso: è sufficiente che l’agente svolga un ruolo principale che porta abitualmente alla conclusione di contratti, anche se la firma formale avviene altrove. Un agente che negozia tutti i termini economici con il cliente estero, lasciando alla casa madre solo la sottoscrizione formale, rientra oggi nel perimetro della SO personale.

Il secondo requisito è l’abitualità. L’agente deve esercitare queste funzioni in modo non episodico. La norma non fissa soglie numeriche di giorni o contratti: la valutazione è qualitativa e tiene conto della continuità del rapporto, della regolarità delle operazioni e del peso dell’attività dell’agente nel business complessivo dell’impresa nel Paese estero. Nella prassi delle autorità fiscali estere, anche pochi contratti annuali ripetuti nel tempo possono integrare il requisito di abitualità se coprono una quota significativa del fatturato locale.

Quando l’agente indipendente perde la qualifica e diventa fonte di SO

L’agente indipendente non genera SO per l’impresa mandante, ma questa qualifica non è permanente né automatica. Il Modello OCSE individua due condizioni che ne determinano la decadenza, trasformando l’agente indipendente in fonte di stabile organizzazione personale.

La prima condizione è l’esclusività o quasi-esclusività. Un agente che lavora per un solo mandante, o per un numero molto limitato di mandanti tra loro correlati, perde progressivamente i caratteri dell’indipendenza economica. L’art. 5, comma 6, del Modello OCSE post-BEPS prevede esplicitamente che l’agente che opera esclusivamente o quasi esclusivamente per conto di imprese strettamente correlate non possa essere qualificato come indipendente. La soglia di “quasi esclusività” non è definita numericamente nel Modello, ma il Commentario orienta verso una valutazione sostanziale del rischio economico sopportato dall’agente.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?