Commissione UE ha adottato la proposta di proroga dello split payment oltre il 30 giugno 2026. Regime confermato per PA verso il 2029.

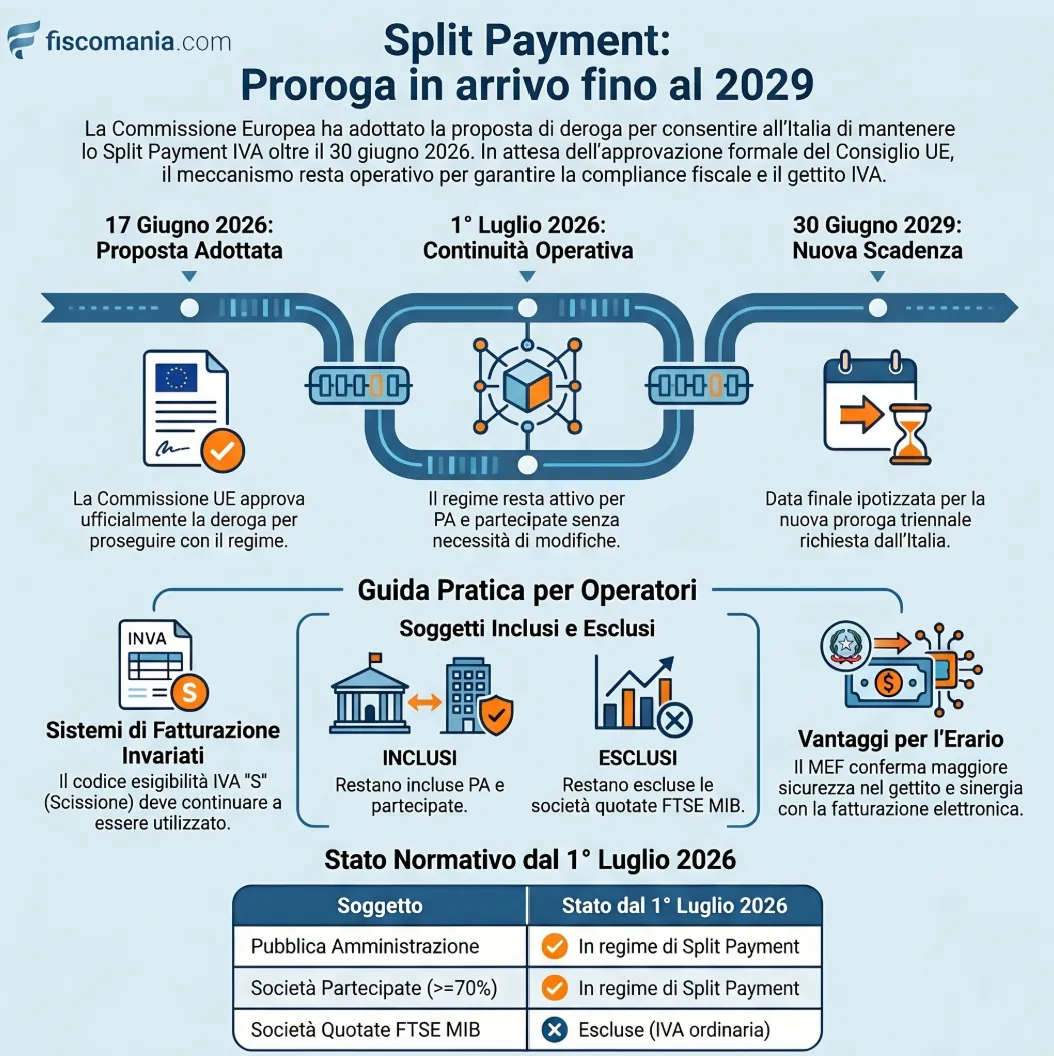

Il 17 giugno 2026 la Commissione europea ha adottato la proposta di deroga che consente all’Italia di mantenere lo split payment IVA oltre la scadenza del 30 giugno 2026. La proroga, richiesta dall’Italia il 1° ottobre 2025 ai sensi dell’articolo 395 della direttiva 2006/112/CE, potrebbe estendere il regime fino al 30 giugno 2029. L’approvazione definitiva spetta al Consiglio UE: fino a quell’atto, il meccanismo di scissione dei pagamenti rimane operativo senza modifiche per PA, partecipate e relativi fornitori.

La Commissione europea ha adottato ieri la proposta di deroga che consente all’Italia di mantenere il regime di scissione dei pagamenti IVA oltre la scadenza del 30 giugno 2026. L’approvazione definitiva spetta al Consiglio UE, ma il rischio operativo per PA e fornitori sembra scongiurato.

Cosa è successo

Il 17 giugno 2026, a meno di due settimane dalla scadenza dell’autorizzazione europea, la Commissione europea ha adottato la proposta di deroga che permetterà all’Italia di continuare ad applicare il meccanismo dello split payment IVA oltre il 30 giugno 2026. La notizia è stata comunicata ufficialmente dal Ministero dell’Economia e delle Finanze (MEF) in risposta a due Question time (n. 5-05501 e n. 5-05506) presentati alla Commissione Finanze della Camera.

L’Italia aveva notificato la richiesta di proroga alla Commissione il 1° ottobre 2025, rispettando le tempistiche previste dall’articolo 395 della direttiva 2006/112/CE, che assegna alla Commissione otto mesi di tempo per formulare una proposta. Proposta che è arrivata, appunto, ieri, nei tempi limite.

La durata della proroga non è ancora ufficialmente definita. Secondo quanto emerso, l’Italia avrebbe richiesto una proroga triennale, fino al 30 giugno 2029, e questa sembra essere anche la direzione della proposta adottata da Bruxelles. La decisione definitiva, tuttavia, spetterà al Consiglio dell’Unione Europea, che dovrà approvare formalmente la deroga: fino a quell’atto, la proroga non è definitiva.

Il quadro normativo: cos’è lo split payment e perché serve la deroga UE

Lo split payment, introdotto dall’articolo 17-ter del DPR n. 633/1972 a partire dal 1° gennaio 2015, è un meccanismo IVA in deroga al regime ordinario: il fornitore emette la fattura con IVA, ma non la incassa dal committente, che invece la versa direttamente all’Erario. Si applica alle operazioni nei confronti di pubbliche amministrazioni, enti pubblici economici, fondazioni partecipate da PA per almeno il 70% del fondo di dotazione, e società controllate o partecipate da soggetti pubblici.

Poiché il meccanismo costituisce una deroga alla direttiva IVA 2006/112/CE, la sua applicazione richiede una specifica autorizzazione del Consiglio dell’Unione Europea, rinnovata periodicamente. Dopo le proroghe del 2017, del 2020 e del 2023, l’Italia si trova ora a chiedere una quarta proroga. La Commissione aveva già evidenziato, in occasione dell’ultima rinnovo (Decisione 2023/1552), che l’Italia si era ripetutamente impegnata a non richiedere ulteriori proroghe, impegno poi disatteso, come prevedibile.

Sebbene la proposta della Commissione elimini di fatto il rischio operativo di una cessazione improvvisa del regime, l’estensione dello split payment non è ancora formalmente efficace fino all’adozione della decisione di esecuzione da parte del Consiglio UE. In termini pratici, tuttavia, appare altamente improbabile che il Consiglio si discosti dalla proposta della Commissione, soprattutto considerando che il regime è già stato autorizzato e prorogato in più occasioni.

Perché si è arrivati a 13 giorni dalla scadenza

La tempistica è stata estremamente compressa. Come sottolineato dallo stesso MEF nelle risposte parlamentari, la situazione stava allarmando crescentemente PA, società partecipate e fornitori, perché a meno di quindici giorni dalla scadenza sarebbe stato materialmente impossibile adeguare i sistemi informativi di fatturazione alle nuove regole. L’esperienza vissuta l’anno precedente con l’uscita dal regime delle società quotate FTSE MIB — che aveva comunque generato notevoli difficoltà operative — rendeva ancor più urgente la certezza normativa.

La Commissione ha impiegato l’intero periodo degli otto mesi previsti dalla procedura ex articolo 395 della direttiva IVA per formulare la proposta, arrivata di fatto all’ultimo momento utile.

Cosa cambia in pratica per PA, partecipate e fornitori

Di fatto, la situazione continua ad essere la seguente. Nessuna azione immediata necessaria per PA e fornitori; mantenere le procedure di fatturazione vigenti e monitorare la decisione formale del Consiglio UE. In particolare:

- Il regime di scissione dei pagamenti continua ad applicarsi senza interruzioni oltre il 1° luglio 2026, in attesa dell’approvazione formale del Consiglio UE.

- Nessun aggiornamento immediato richiesto ai sistemi di fatturazione: il campo “esigibilità IVA” con valore “S” resta invariato per tutti i soggetti attualmente inclusi nel regime.

- I fornitori della PA non devono modificare le proprie procedure di liquidazione IVA: l’imposta continua a essere versata dal committente pubblico.

- Restano escluse dal meccanismo le società quotate nell’indice FTSE MIB, uscite dal regime dal 1° luglio 2025 ai sensi del D.L. n. 84/2025.

La posizione del MEF: i benefici del regime

Nelle risposte parlamentari, il MEF ha giustificato la richiesta di proroga evidenziando che il meccanismo ha garantito maggiore sicurezza e tempestività nell’acquisizione del gettito IVA, ha rafforzato i livelli di compliance degli operatori economici e ha creato sinergie con la fatturazione elettronica obbligatoria. Si tratta degli stessi argomenti già utilizzati in occasione delle proroghe precedenti, confermando come il regime sia di fatto diventato strutturale nel sistema IVA italiano, nonostante i ripetuti impegni formali alla sua progressiva eliminazione.

Resta il nodo irrisolto dal lato dei fornitori della PA: lo split payment, pur garantendo gettito certo all’Erario, genera sistematicamente posizioni creditorie di difficile gestione per i soggetti che effettuano operazioni verso committenti pubblici, i quali non incassano l’IVA e devono recuperarla tramite liquidazione periodica o rimborso.