L'AdE ha fissato i criteri per i controlli preventivi sul Modello 730/2026. Quando scatta il blocco del rimborso sopra i 4.000 euro

L’avvio della stagione dichiarativa porta con sé l’attesa per il tanto desiderato rimborso IRPEF in busta paga o sulla pensione. Tuttavia, per molti contribuenti il pagamento potrebbe non essere così immediato. Con il Provvedimento n. 182408 del 17 giugno 2026, l’Agenzia delle Entrate ha infatti definito ufficialmente i criteri di selezione per far scattare i controlli preventivi sul Modello 730/2026 (relativo all’anno d’imposta 2025).

Il documento, che attua quanto previsto dall’art. 5, comma 3-bis del D.Lgs. n. 175/2014, stabilisce le regole per bloccare temporaneamente i rimborsi considerati “a rischio”, differendo l’erogazione del credito fino al completamento delle verifiche.

Ecco tutto quello che c’è da sapere per evitare brutte sorprese e ritardi nei pagamenti.

Quando scattano i controlli preventivi sul 730/2026?

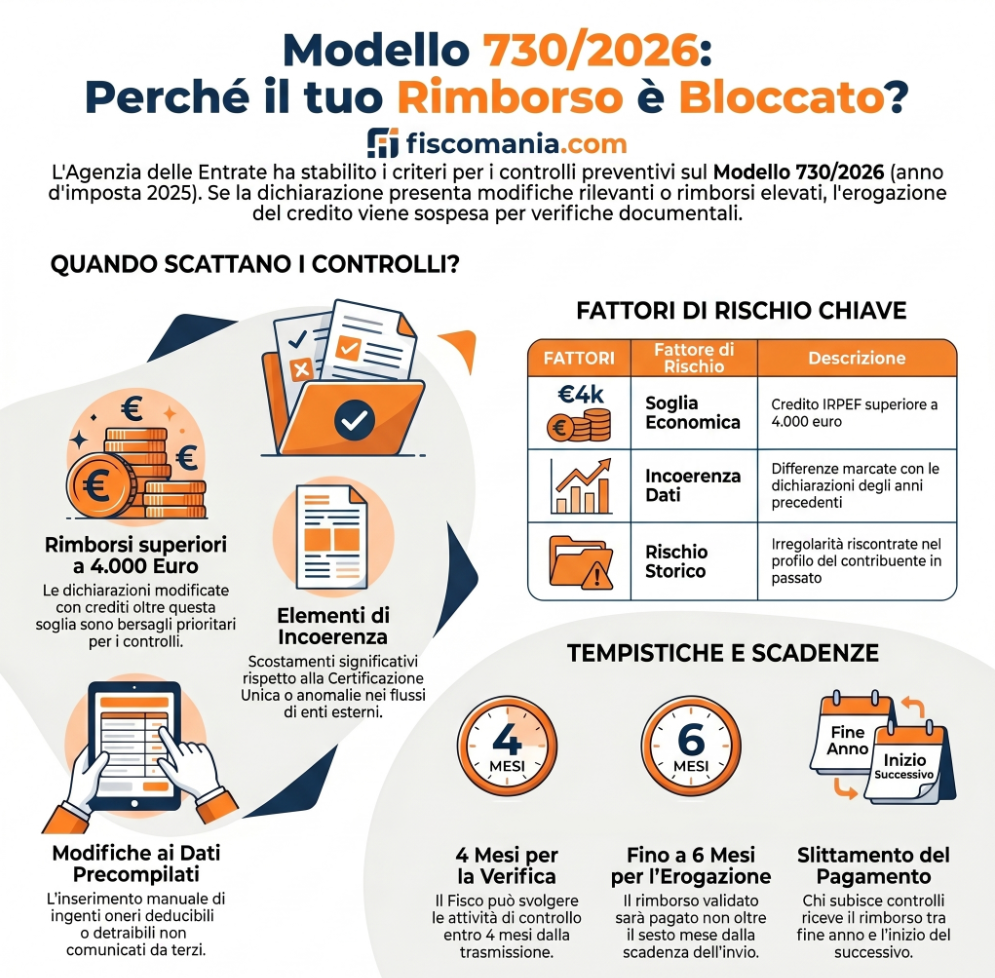

Le verifiche preventive dell’Amministrazione Finanziaria non colpiscono indistintamente tutti i contribuenti, ma si concentrano su specifiche fattispecie di rischio. Il presupposto fondamentale è che il contribuente abbia inserito delle modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito complessivo o dell’imposta dovuta.

In particolare, il controllo preventivo dell’Agenzia si attiva principalmente in due casi:

- Rimborsi superiori a 4.000 euro: Qualsiasi dichiarazione modificata che generi un credito IRPEF oltre questa soglia è automaticamente un bersaglio prioritario per i controlli.

- Presenza di elementi di incoerenza: Anche sotto la soglia dei 4.000 euro, la dichiarazione può essere bloccata se l’algoritmo del Fisco rileva anomalie o incongruenze significative.

Nota bene: Le regole e i controlli preventivi si applicano indipendentemente dalla modalità di invio della dichiarazione. Riguardano sia i modelli presentati direttamente dal contribuente o tramite il sostituto d’imposta, sia quelli trasmessi tramite CAF o professionisti abilitati.

Quali sono gli “elementi di incoerenza” che bloccano il rimborso?

Il provvedimento firmato dal Direttore dell’Agenzia delle Entrate conferma sostanzialmente i filtri automatizzati applicati negli anni precedenti. Gli elementi che fanno accendere il semaforo rosso nei sistemi informatici delle Entrate riguardano:

- Scostamenti significativi rispetto ai dati inseriti nei modelli di versamento o nelle Certificazioni Uniche (CU).

- Incongruenze marcate se confrontate con le dichiarazioni dei redditi presentate nell’anno precedente.

- Anomalie o difformità rispetto ai flussi informativi inviati da enti esterni (es. banche per mutui, assicurazioni, università, spese mediche).

- Irregolarità nelle annualità precedenti: il Provvedimento 2026 qualifica espressamente questo elemento come criterio autonomo di selezione, distinto dalle incoerenze interne alla dichiarazione. Non si tratta di un’anomalia rispetto ai dati trasmessi da terzi, ma di un indice di pericolosità fiscale riferito alla storia dichiarativa del contribuente.

Un esempio pratico? L’aggiunta manuale di ingenti oneri deducibili o detraibili (come spese di ristrutturazione edilizia o crediti d’imposta particolari) che non risultano in alcun modo dai dati precaricati e comunicati da terzi all’Anagrafe Tributaria.

Tempistiche e scadenze: quanto dura il blocco del rimborso?

L’attivazione del controllo preventivo – che può essere svolto sia in via automatizzata sia mediante la richiesta formale dei documenti giustificativi – incide direttamente sulle date di accredito della somma spettante.

La normativa prevede scadenze precise per l’azione del Fisco:

- 4 mesi di tempo: L’Agenzia delle Entrate ha la facoltà di svolgere le attività di verifica entro quattro mesi dal termine previsto per la trasmissione della dichiarazione (o dalla data di effettivo invio, se successiva).

- Fino a 6 mesi per l’erogazione: Qualora il credito risulti effettivamente spettante al termine dei controlli, il rimborso non verrà pagato dal sostituto d’imposta in busta paga a luglio o agosto, ma sarà erogato direttamente dall’Agenzia non oltre il sesto mese successivo alla scadenza dell’invio (o dalla data di trasmissione).

Di fatto, chi incappa nei controlli preventivi rischia di vedere slittare il proprio rimborso IRPEF fino all’aprile 2027, anziché riceverlo nei mesi estivi. Per questa ragione, professionisti e CAF raccomandano la massima prudenza e precisione nell’inserimento dei dati modificati, assicurandosi di conservare accuratamente ogni singola pezza d’appoggio documentale.