L'Agenzia delle Entrate ha pubblicato la Circolare 4/E sugli ISA 2026. Scopri le novità sui modelli semplificati, il Concordato Biennale

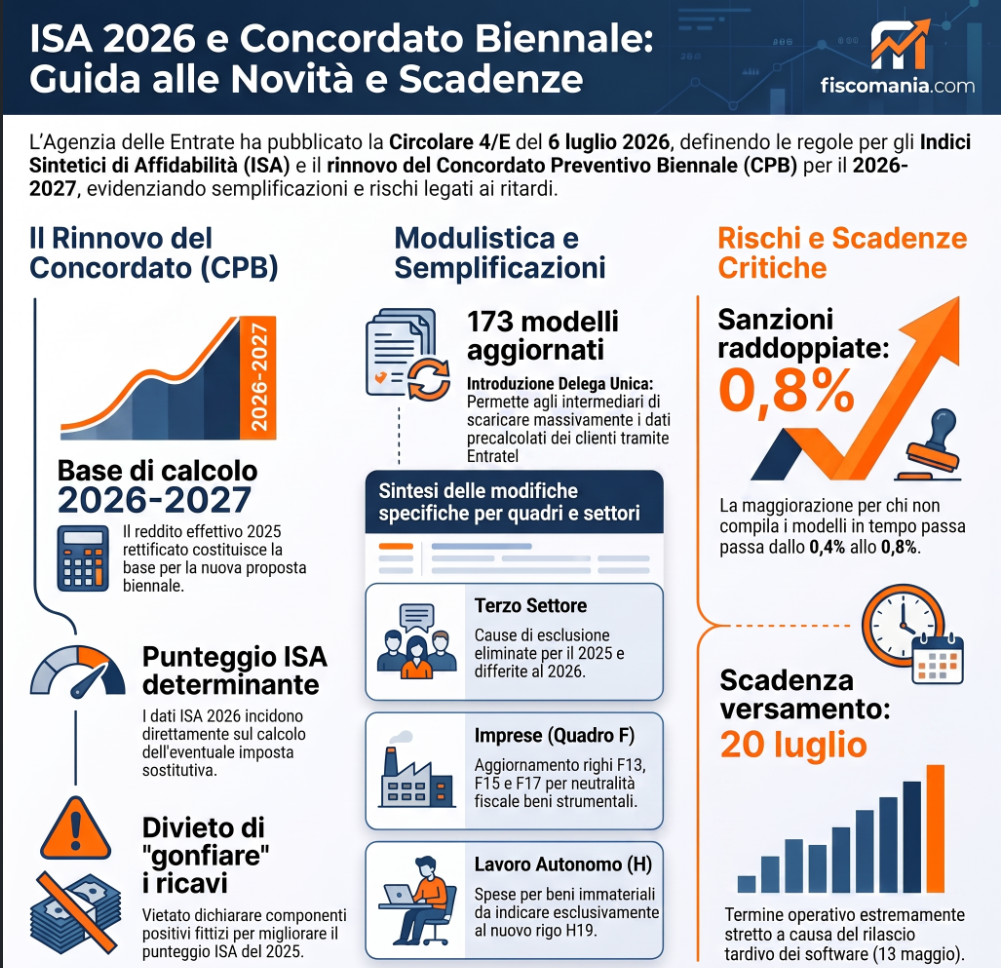

L’Agenzia delle Entrate ha pubblicato la Circolare numero 4/E del 6 luglio 2026, un documento fondamentale che illustra le novità relative agli Indici Sintetici di Affidabilità fiscale (ISA) per il periodo d’imposta 2025. Il provvedimento chiarisce diversi aspetti operativi, con un focus particolare sull’intreccio tra i modelli ISA e il Concordato Preventivo Biennale (CPB).

Tuttavia, come spesso accade nel panorama fiscale, le indicazioni arrivano con tempistiche molto strette rispetto alle scadenze operative di professionisti e contribuenti.

Ecco tutto quello che c’è da sapere per farsi trovare pronti.

Il Concordato Preventivo Biennale: le regole per il rinnovo

Uno degli aspetti più rilevanti della circolare riguarda le partite IVA che hanno aderito alla proposta di CPB per il biennio 2024-2025 e che hanno intenzione di rinnovarla per il 2026-2027.

Il reddito e il valore della produzione netta effettivi relativi all’anno 2025, rettificati secondo il decreto legislativo 13/2024, rappresenteranno la base di calcolo per la nuova proposta del biennio 2026-2027. I dati comunicati tramite il modello ISA 2026 (relativi al 2025), uniti ai dati precalcolati forniti dall’Agenzia, sono determinanti per l’elaborazione della nuova proposta. Il punteggio di affidabilità fiscale inciderà anche sul calcolo dell’eventuale imposta sostitutiva.

- Attenzione: Chi intende rinnovare l’adesione non potrà dichiarare ulteriori componenti positivi per cercare di “gonfiare” e migliorare il proprio punteggio ISA del 2025, poiché i valori di reddito e produzione per quell’anno rimangono quelli fissati con la precedente adesione al CPB.

Modulistica ISA 2026: i quadri aggiornati e la semplificazione

La struttura generale dei modelli rimane invariata, ma l’Agenzia ha introdotto importanti correttivi per semplificare gli adempimenti e riflettere le recenti novità normative. Tutti i 173 ISA in vigore sono stati aggiornati anche per tenere conto degli impatti sul mercato derivanti dalle tensioni geopolitiche del 2025.

Ecco le principali modifiche ai quadri:

- Terzo Settore: Le cause di esclusione per gli enti del Terzo Settore e le imprese sociali (codici 8, 9 e 10) sono state eliminate per il 2025 e differite al periodo d’imposta 2026.

- Imprese (Quadro F): I righi F13, F15 e F17 sono stati aggiornati per recepire la Legge n. 199/2025, garantendo la neutralità fiscale sulle maggiorazioni dei costi per beni strumentali nuovi legati alla transizione digitale e alle fonti rinnovabili.

- Lavoro Autonomo (Quadro H): I riferimenti sono stati allineati alle modifiche dell’art. 54 del TUIR, prevedendo che le spese per beni immateriali vengano indicate al rigo H19.

- Società tra Professionisti (STP e STA): Pur essendo escluse dall’applicazione degli ISA, dovranno compilare il Quadro E per mere finalità di monitoraggio.

Sul fronte della semplificazione, i nuovi modelli sono stati alleggeriti eliminando richieste di dati ridondanti (come le condizioni di pensionato o lavoratore dipendente) già a disposizione dell’Amministrazione finanziaria. Inoltre, debutta la Delega Unica per il periodo d’imposta 2025, che permetterà agli intermediari di scaricare in modo massivo i dati dei clienti tramite Entratel.

Ritardi, software e il rischio maggiorazioni

Se le novità normative puntano a snellire le procedure, la realtà operativa si scontra con i consueti ritardi. Le precisazioni della Circolare 4/E sono arrivate a ridosso della scadenza di versamento del 20 luglio. A questo si aggiunge che il software “Il tuo ISA 2026 CPB” è stato rilasciato in ritardo (il 13 maggio), riducendo drasticamente i tempi utili per effettuare i calcoli necessari.

Questo scenario rende cruciale prestare massima attenzione: quest’anno, infatti, la maggiorazione per chi non riuscirà a compilare e valutare in tempo il modello ISA è raddoppiata, passando dallo 0,4% allo 0,8%. Una penalizzazione che impone agli studi professionali una vera e propria corsa contro il tempo.