Regime impatriati ex art. 5 D.Lgs. 209/2023: cosa succede se si cambia datore passando dal gruppo al terzo. Incertezze interpretative.

Il regime ex art. 5 D.Lgs. 209/2023 si applica ai periodi residui del quinquennio con un datore terzo, anche dopo un rapporto con società del medesimo gruppo privo dei requisiti di permanenza estera. Restano aperti il tema dell’erosione del quinquennio e l’assenza di prassi specifica: l’interpello preventivo è l’unico strumento di certezza oggi disponibile.

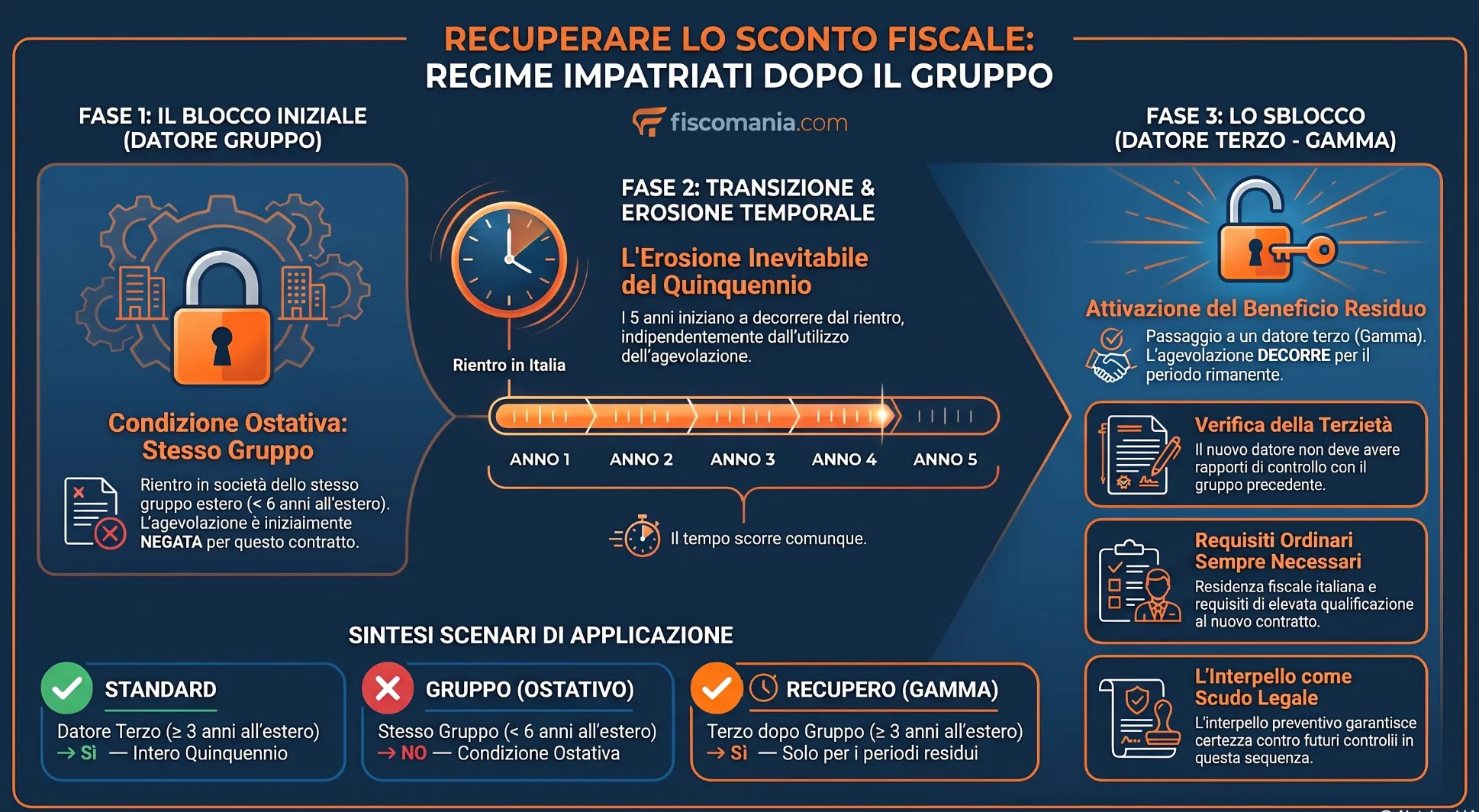

Il regime impatriati ex art. 5 D.Lgs. 209/2023 prevede una detassazione del 50% dei redditi da lavoro prodotti in Italia per cinque periodi d’imposta. Quando il lavoratore rientra con una società del gruppo senza soddisfare il requisito rafforzato di sei anni all’estero, l’agevolazione non si applica per quel rapporto. Il nodo interpretativo irrisolto è se i periodi trascorsi con il datore di gruppo erodano il quinquennio, precludendo o riducendo la fruizione con un successivo datore terzo.

Rientro con società del gruppo senza i requisiti: il meccanismo ostativo

Il regime impatriati ex art. 5 D.Lgs. 209/2023 introduce una condizione ostativa specifica quando il lavoratore rientra in Italia per prestare attività in favore dello stesso datore estero o di una società del medesimo gruppo. In questi casi il requisito ordinario di tre anni di residenza estera non è sufficiente: la norma richiede un periodo minimo di sei anni, elevato a sette se il lavoratore era già impiegato in Italia per lo stesso soggetto o gruppo prima di espatriare. La ratio è antielusiva: evitare che il distacco temporaneo infragruppo diventi uno strumento per accedere all’agevolazione senza un reale radicamento lavorativo all’estero.

La definizione di gruppo è contenuta nell’art. 5, co. 2, D.Lgs. 209/2023, che richiama l’art. 2359, co. 1, n. 1), c.c.: appartengono al medesimo gruppo i soggetti legati da un rapporto di controllo diretto o indiretto, ovvero sottoposti al comune controllo da parte di un terzo. Il criterio è esclusivamente societario, rileva la maggioranza dei voti nell’assemblea ordinaria, e la sua verifica concreta costituisce un accertamento di fatto non sindacabile in sede di interpello.

La prassi dell’Agenzia delle Entrate, con la risposta n. 41/2025 richiamata nella n. 142/2025, ha chiarito che la sussistenza del rapporto di gruppo deve essere valutata con riferimento al periodo d’imposta del trasferimento in Italia, non all’intera durata del rapporto estero. Se al momento del rientro il lavoratore non lavora più per il gruppo, la soglia rafforzata non si applica.

Quando invece il requisito temporale rafforzato non è soddisfatto, come nel caso di chi rientra con una società del gruppo dopo soli tre anni all’estero, il regime non si applica a quel rapporto di lavoro. La questione interpretativa aperta, e centro di questo articolo, è se questa preclusione esaurisca definitivamente il diritto all’agevolazione o lasci spazio alla fruizione residua con un successivo datore terzo.

Cosa chiarisce la prassi: gli interpelli rilevanti

La prassi dell’Agenzia delle Entrate sul nuovo regime impatriati si è sviluppata rapidamente nel corso del 2025, con una serie di risposte a interpello che hanno chiarito aspetti applicativi rilevanti per la fattispecie oggetto di questo articolo. Nessuna risposta esamina esplicitamente la sequenza pluriennale in tre fasi, rapporto ostativo con società del gruppo, seguito da cambio a datore terzo, ma la risposta n. 66/2025 affronta una sequenza strutturalmente identica, dalla quale è ricavabile il principio applicabile. Le risposte n. 263/2025 e n. 142/2025 completano il quadro su aspetti collegati.

Interpello n. 66/2025: il riferimento di prassi più diretto

La risposta n. 66/2025 è il riferimento di prassi più rilevante per la fattispecie oggetto di questo articolo, non solo per il principio generale che enuncia (abbandono del requisito del collegamento funzionale), ma perché affronta una sequenza strutturalmente identica: rapporto con datore ostativo seguito da nuovo rapporto con datore terzo, con fruizione del regime per i periodi residui.

Il caso riguardava un cittadino italiano rientrato in Italia nel 2025, con quattro anni di residenza estera. Nei primi tre mesi dell’anno continuava a lavorare per il medesimo datore estero, in smart working o come frontaliere, prima di iniziare ad aprile un nuovo rapporto con un datore italiano del tutto terzo. L’Agenzia ha chiarito con precisione i due piani:

- il reddito del primo trimestre non era agevolabile, poiché prodotto alle dipendenze del medesimo datore estero senza il requisito dei sei anni di residenza estera richiesto dalla norma per la fattispecie di gruppo;

- il reddito prodotto dal nuovo datore italiano era invece agevolabile a partire da aprile, avendo il contribuente soddisfatto il requisito ordinario dei tre anni di residenza estera con riferimento a quel rapporto.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?