L’art. 119 del D.L. 34/20 (Decreto Rilancio) ha previsto il potenziamento delle agevolazioni esistenti per interventi edilizi. Si tratta del c.d. “superbonus del 110%“. Si tratta di un bonus fiscale legato al sostenimento di spese sostenute a partire dal 1 luglio 2020 per la realizzazione di specifici interventi finalizzati all’efficienza energetica e al consolidamento statico o alla riduzione del rischio sismico degli edifici. Tra gli interventi agevolati rientra anche l’installazione di impianti fotovoltaici e delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

La Legge di bilancio 2022 ha prorogato l’agevolazione, in particolare, sarà possibile usufruirne fino a:

- 110% per le spese sostenute fino al 31 dicembre 2023

- 70% per le spese sostenute nel 2024

- 65% per le spese sostenute nel 2025

per i condomini e le persone fisiche, al di fuori dell’esercizio di attività di impresa, arte e professione, per gli interventi su edifici composti da due a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche. Sono compresi gli interventi effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, nonché quelli effettuati su edifici oggetto di demolizione e ricostruzione.

La detrazione fiscale è ripartita in quattro quote annuali di pari importo per le spese sostenute nel 2022. In alternativa alla detrazione fiscale, si può beneficiare di un contributo anticipato sotto forma di sconto praticato dai fornitori dei beni o servizi o per la cessione del credito. Tale scelta dovrà essere comunicata all’Agenzia delle entrate, utilizzando il modello allegato al provvedimento del Direttore dell’Agenzia delle entrate del 3 febbraio 2022. Con la conversione in legge del decreto aiuti, si estende la cessione del credito tuttavia sono tante le banche che non accettano la cessione del credito. Inoltre, il Senato ha approvato l’emendamento alla legge di conversione del D.L. 9 agosto 2022 n. 115 (c.d. decreto “Aiuti-bis”), prevendo una limitazione delle responsabilità in capo ai cessionari (acquirenti) dei crediti di imposta derivanti dai bonus edilizi limitata alle sole fattispecie di dolo o colpa grave. Per approfondimenti: “Cessione crediti edilizi: responsabilità solidale solo con dolo o colpa grave”

Vediamo, invece, di seguito le principali indicazioni relative all’agevolazione in commento e le tabelle che riassumono tutti i lavori agevolati.

Indice degli Argomenti

Quali tipologie di interventi sono agevolabili?

La possibilità di fruire del superbonus del 110% è legato al sostenimento di interventi riconducibili a quelli trainanti, indicati nei commi 1 e 4 dell’art. 119 del D.L. n. 34/20, anche gli interventi trainati acquisiscono il diritto a fruire della detrazione maggiorata in luogo di quella ordinaria. L’Agenzia delle Entrate, inoltre, ha chiarito che possono fruire del superbonus anche:

- Le spese sostenute per tutti gli interventi di efficientamento energetico indicati nell’art. 14 del D.L. n. 63/13, nei limiti di detrazione o di spesa previsti da tale articolo per ciascun intervento;

- L’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’art. 16-ter del D.L. n. 63/13.

In ogni caso il bonus al 110% si applica sono nel caso in cui gli interventi sono eseguiti congiuntamente con almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale, sempreché assicurino il miglioramento di due classi energetiche (ovvero il raggiungimento della classe energetica più alta)

Quali sono gli interventi trainanti per il Superbonus del 110%?

Possono beneficiare della detrazione fiscale del 110%, le spese sostenute per gli interventi (trainanti) di:

- Isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici, compresi quelli unifamiliari, con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo o dell’unità immobiliare sita all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno. Sono agevolati anche gli interventi per la coibentazione del tetto senza limitare il concetto di superficie disperdente al solo locale sottotetto eventualmente esistente. La detrazione fiscale è calcolata su un limite massimo di spesa di:

- 50.000 euro per gli edifici unifamiliari o immobili funzionalmente indipendenti e con accesso autonomo situati negli edifici plurifamiliari;

- 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio negli edifici composti da due a otto unità immobiliari;

- 30.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio negli edifici composti da più di otto unità immobiliari.

- Sostituzione degli impianti di climatizzazione invernale nelle singole unità immobiliari e nelle unità immobiliari funzionalmente indipendenti e con accesso autonomo situate in edifici plurifamiliari con impianti centralizzati per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria sulle parti comuni degli edifici, o con impianti per il riscaldamento, e/o il raffrescamento e/o la fornitura di acqua calda sanitaria sugli edifici unifamiliari o sulle unità immobiliari site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno. La detrazione è calcolata su un limite massimo di spesa di 30.000 euro. Sono agevolabili anche le spese per lo smaltimento e la bonifica dell’impianto sostituito.

- Sostituzione degli impianti di climatizzazione invernale in condominio, sono compresi gli interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal Regolamento UE 811/2013, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di microcogenerazione o a collettori solari. Sono agevolabili anche le spese per lo smaltimento e la bonifica dell’impianto sostituito. La detrazione fiscale è calcolata su un limite massimo di spesa di:

- 20.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio negli edifici fino a otto unità immobiliari;

- 15.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio negli edifici composti da più di otto unità immobiliari.

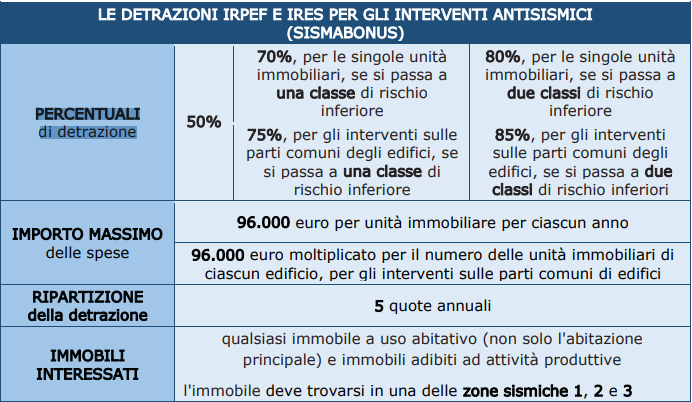

- Interventi antisismici. La detrazione fiscale del 110% è calcolata su un tetto di spesa di 96.000 euro per unità immobiliare.

Il Superbonus 110% spetta anche per le seguenti ulteriori tipologie di interventi (trainati), ma devono essere eseguiti congiuntamente con almeno uno degli interventi trainanti precedentemente elencati:

- Efficientamento energetico rientranti nell’ecobonus del 110%, nei limiti di spesa previsti dalla legislazione vigente per ciascun intervento;

- Installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici.

Il Superbonus del 110%, spetta anche per i seguenti interventi, a condizione che siano eseguiti congiuntamente con almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico, precedentemente elencati:

- Installazione di impianti solari fotovoltaici connessi alla rete elettrica sugli edifici;

- Installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati.

Il Superbonus non spetta per gli interventi effettuati su unità immobiliari residenziali appartenenti alle categorie catastali A1 (abitazioni signorili), A8 (ville) e A9 (castelli). Non è possibile realizzare gli interventi agevolati con il Superbonus su edifici sui quali siano stati commessi abusi edilizi.

Sono agevolabili anche:

- le spese per il rilascio del visto di conformità, delle attestazioni e delle asseverazioni;

- la progettazione e le altre spese professionali connesse agli interventi (perizie, sopralluoghi, spese preliminari di progettazione e ispezione e prospezione);

- i costi strettamente collegati alla realizzazione degli interventi (installazione di ponteggi, smaltimento dei materiali rimossi per eseguire i lavori, imposta sul valore aggiunto qualora non ricorrano le condizioni per la detrazione, imposta di bollo e diritti per la richiesta dei titoli abilitativi edilizi, tassa per l’occupazione del suolo pubblico pagata dal contribuente per poter disporre dello spazio insistente sull’area

pubblica necessario all’esecuzione dei lavori).

È sempre obbligatorio effettuare uno degli interventi trainanti per ottenere la detrazione o il credito d’imposta al 110%?

Alla domanda se è sempre obbligatorio effettuare uno degli interventi trainanti per ottenere la detrazione o il credito d’imposta al 110%, la risposta dell’Agenzia delle Entrate è positiva, salvo comunque il caso in cui l’edificio sia sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio, o gli interventi strutturali siano vietati da regolamenti edilizi, urbanistici e ambientali.

In questi casi, la detrazione o il credito d’imposta al 110% si applica a tutti gli interventi di riqualificazione energetica, previsti dall’Ecobonus, anche se non eseguiti congiuntamente ad almeno uno degli interventi trainanti, ferma restando la condizione che tali interventi portino a un miglioramento minimo di due classi energetiche oppure il conseguimento della classe energetica più alta.

Quali sono i vincoli da rispettare per ottenere il Superbonus per gli interventi di efficientamento energetico?

Ferma restando la necessità di eseguire almeno uno degli interventi trainanti, è necessario conseguire un miglioramento di almeno due classi energetiche dell’edificio (condominio o unifamiliare) o delle unità immobiliari situate all’interno di edifici plurifamiliari le quali siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Il miglioramento di almeno due classi energetiche può essere ottenuto anche realizzando, congiuntamente ad almeno uno degli interventi trainanti, tutti gli altri interventi previsti come la sostituzione di infissi, serramenti, schermature solari etc., compresa l’installazione di impianti fotovoltaici e sistemi di accumulo per l’energia prodotta, e dovrà essere dimostrato mediante la redazione di due appositi attestati di prestazione energetica, ante e post intervento.

Beneficiari

Il Superbonus si applica agli interventi effettuati da:

- condomìni

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, che possiedono o detengono l’immobile oggetto dell’intervento;

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, proprietari (o comproprietari con altre persone fisiche) di edifici costituiti da 2 a 4 unità immobiliari distintamente accatastate;

- Istituti autonomi case popolari (Iacp) comunque denominati o altri enti che rispondono ai requisiti della legislazione europea in materia di “in house providing” su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica;

- cooperative di abitazione a proprietà indivisa su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- Onlus, associazioni di volontariato e associazioni di promozione sociale;

- associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

I soggetti IRES rientrano tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati sulle parti comuni in edifici condominiali.

La detrazione spetta a coloro che possiedono o detengono l’immobile oggetto dell’intervento in base ad un titolo idoneo al momento di avvio dei lavori o al momento in cui sostengono le spese. Rientrano quindi tra i beneficiari:

- proprietario;

- nudo proprietario;

- titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- detentore dell’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, in possesso del consenso all’esecuzione dei lavori da parte del proprietario;

- familiari del possessore o detentore dell’immobile.

In caso di decesso del beneficiario, le quote residue della detrazione sono trasferite agli eredi che conservano la detenzione dell’immobile.

Mentre in caso di vendita o donazione dell’immobile, le quote di detrazione non utilizzate spettano all’acquirente, salvo che le parti non si siano accordate diversamente.

Il Superbonus si applica alle prime e seconde case, sia unifamiliari sia all’interno di edifici plurifamiliari funzionalmente indipendenti, con uno o più accessi autonomi dall’esterno.

Una unità immobiliare si dice funzionalmente indipendente se dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva:

- impianto per l’approvvigionamento idrico, per il gas, per l’energia elettrica, impianto di climatizzazione invernale.

Per accesso autonomo dall’esterno si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino anche di proprietà non esclusiva. Inoltre, possono usufruire del Superbonus anche gli edifici privi di APE a condizione che al termine dei lavori raggiungano una classe energetica in fascia A.

Possono beneficiarne anche gli edifici composti da due a quattro unità immobiliari posseduti da un unico proprietario o in comproprietà da più persone fisiche.

Scadenze

Edifici unifamiliari

- 30 giugno 2022;

- 31 dicembre 2022 se i lavori sono conclusi al 30% entro il 30 settembre 2022.

Condomìni e edifici fino a 4 unità immobiliari con unico proprietario:

- 31 dicembre 2023 al 110%;

- 31 dicembre 2024 al 70%;

- 31 dicembre 2025 al 65%.

Edifici di proprietà degli ex IACP

- 30 giugno 2023

- 31 dicembre 2023 se i lavori sono conclusi al 60% entro giugno 2023.

Comunità energetiche rinnovabili, cooperative di abitazione, ASD, organizzazioni

senza scopo di lucro

- 30 giugno 2022.

L’art. 14 del Decreto Legge 17 maggio 2022, n. 50 (Decreto Aiuti), convertito con modificazioni dalla Legge 15 luglio 2022, n. 91, al comma 1, lettera a) ha previsto la sostituzione del secondo periodo, comma 8-bis, art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio) con il seguente:

Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b) , la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo.

Quindi è prevista la “possibilità” di dimostrare il completamento del 30% dell’intervento complessivo entro il 30 settembre 2022 utilizzando anche i lavori non agevolati dal superbonus 110%.

Inoltre, il governo ha escluso la possibilità di un’ulteriore proroga per il superbonus 110%. Sono finiti i soldi e non ne verranno stanziati altri.

In quanti anni si può usufrire della detrazione?

Per chi opta per la detrazione fiscale nella dichiarazione dei redditi:

- Detrazione in cinque rate di pari importo: per le spese sostenute nel 2020 e nel 2021.

- Detrazione in quattro rate di pari importo: per le spese effettuate nel 2022.

Per le spese sostenute occorre fare riferimento al principio di cassa per le per le persone fisiche, gli esercenti arti e professioni e gli enti non commerciali e alla data di ultimazione della prestazione (criterio di competenza), indipendentemente dalla data dei pagamenti, per le imprese individuali, le società e gli enti commerciali.

Come usufruire del Superbonus 110%?

E’ possibile beneficiare del Superbonus mediante una detrazione fiscale di cinque rate di pari importo. Per i lavori realizzati tra

il 2021 e il 2022, la parte di spesa sostenuta nel 2022 deve essere recuperata in quattro rate.

Il soggetto beneficiario, può in alternative, optare per un contributo sotto forma di sconto in fattura fino ad un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi, il quale lo recupererà sotto forma di credito di imposta cedibile ad altri soggetti banche e altri intermediari finanziari.

Il cessionario può utilizzare il credito di imposta in compensazione delle imposte sui redditi e delle imposte sul valore aggiunto, dei contributi previdenziali e assicurativi, dall’Irap, delle addizionali comunali, con la stessa ripartizione in cinque quote annuali. Il fornitore può anche applicare uno sconto parziale e il contribuente può ottenere una detrazione fiscale pari alla differenza rimasta carico o, in alternativa,

optare per la cessione del credito per tale importo.

In alternativa alla detrazione fiscale o allo sconto in fattura è possibile optare per la cessione del credito corrispondente alla detrazione ai fornitori dei beni e dei servizi necessari alla realizzazione degli interventi, ad altri soggetti (persone fisiche, anche esercenti attività di lavoro

autonomo o d’impresa, società ed enti) banche e intermediari finanziari. I crediti d’imposta sono utilizzati in compensazione attraverso il modello F24. La quota di credito di imposta non utilizzata nell’anno non può essere usufruita negli anni successivi né può essere chiesta a rimborso.

Dal 1° maggio 2022 è in vigore il divieto di cessione parziale successiva alla prima. Al credito viene attribuito un codice identificativo univoco, da indicare nelle comunicazioni delle eventuali successive cessioni.

Con la conversione in legge del decreto aiuti, si estende la cessione del credito tuttavia sono tante le banche che non accettano la cessione del credito. Inoltre, il Senato ha approvato l’emendamento alla legge di conversione del D.L. 9 agosto 2022 n. 115 (c.d. decreto “Aiuti-bis”), prevendo una limitazione delle responsabilità in capo ai cessionari (acquirenti) dei crediti di imposta derivanti dai bonus edilizi limitata alle sole fattispecie di dolo o colpa grave. Per approfondimenti: “Cessione crediti edilizi: responsabilità solidale solo con dolo o colpa grave”.

Per esercitare l’opzione dello sconto in fattura o della cessione del credito, è necessario avere, oltre agli adempimenti per ottenere il superbonus (riportati in seguito dell’articolo):

- Un professionista abilitato deve dare il visto di conformità dei dati che attestano i presupposti che danno diritto alla detrazione;

- asseverazioni dai professionisti tecnici abilitati e la trasmissione delle asseverazioni all’Agenzia delle Entrate (per i lavori di

efficientamento energetico) o depositarle presso lo Sportello Unico per l’edilizia (per i lavori antisismici); - invio all’Enea la comunicazione per esercitare l’opzione (la comunicazione deve essere inviata a decorrere dal quinto giorno lavorativo successivo al rilascio da parte dell’ENEA della ricevuta di avvenuta trasmissione dell’asseverazione);

- acquisire dall’Agenzia delle Entrate la ricevuta che attesta la presa in carico o lo scarto della comunicazione.

La comunicazione per gli interventi eseguiti sulle unità immobiliari deve essere inviata dal soggetto che rilascia il visto di conformità. La comunicazione relativa agli interventi eseguiti sulle parti comuni degli edifici deve essere inviata dal soggetto che rilascia il visto di conformità o dall’amministratore di condominio o dal condomino incaricato nei condomìni che non hanno l’obbligo di nomina dell’amministratore.

Adempimenti

Per usufruire del superbonus occorre:

- incaricare un professionista tecnico che acquisisca gli estremi del titolo abilitativo che ha consentito la realizzazione dell’immobile o l’attestazione che la costruzione è terminata prima del 1967;

- presentare la CILA se l’intervento non implica la demolizione e ricostruzione;

- Attestato di Prestazione Energetica (APE);

- asseverazione di un tecnico abilitato;

- asseverazione sulla congruità delle spese;

- Attestato di Prestazione Energetica (APE) post-intervento;

- pagare le spese con bonifico bancario o postale, indicando la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (professionista o impresa che ha effettuato i lavori);.

- inviare le asseverazioni e gli APE all’ENEA.

- richiedere ad un professionista abilitato il visto di conformità dei dati che attestano i presupposti che danno diritto alla detrazione.

Per la deliberazione della realizzazione dei lavori agevolati, riguardanti il condominio, la richiesta di un finanziamento bancario e l’opzione dello sconto in fattura o della cessione del credito, nell’assemblea condominiale è richiesta la maggioranza degli intervenuti e almeno un terzo dei millesimi di proprietà dell’edificio.

Qualificazione SOA

Dal 1° gennaio 2023 al 30 giugno 2023, per beneficiare della detrazione, le imprese che eseguiranno i lavori di importo superiore a 516.000 euro in appalto o in subappalto dovranno:

- essere in possesso della qualificazione SOA al momento della sottoscrizione del contratto di appalto o subappalto;

- essere in possesso, al momento della sottoscrizione del contratto di appalto o subappalto, di un contratto con uno degli organismi di attestazione, finalizzato al rilascio dell’attestazione SOA.

Mentre dal 1° luglio 2023, i lavori incentivati potranno essere svolti solo da imprese che, al momento della sottoscrizione del contratto di appalto o subappalto, siano in possesso della qualificazione SOA.

Documenti da conservare

Il contribuente deve conservare:

- fatture o ricevute fiscali riguardanti le spese effettivamente sostenute;

- ricevute di bonifici bancari o postali;

- la copia della delibera assembleare e della tabella millesimale di ripartizione delle spese (per i lavori sulle parti comuni in condominio) o, in alternativa, la certificazione rilasciata dall’amministratore del condominio;

- copia dell’asseverazione trasmessa all’Enea o depositata preso lo Sportello unico dell’edilizia (per i lavori antisismici).

Sanzioni

La revoca del Superbonus può avvenire in caso di:

- mancata presentazione della CILA o realizzati in difformità della CILA;

- assenza dell’attestazione del titolo abilitativo o dell’epoca di realizzazione dell’edificio;

- non corrispondenza al vero delle attestazioni;

- irregolarità nelle asseverazioni.

In caso di asseverazioni infedeli, o che omettono informazioni essenziali, sono puniti con la reclusione da 2 a 5 anni e con la multa da 50.000 a 100.000 euro. Per ogni intervento comportante attestazioni o asseverazioni, il professionista deve stipulare una polizza di assicurazione della responsabilità civile con massimale pari agli importi dell’intervento oggetto delle attestazioni o asseverazioni.

Tabelle riepilogative Agenzia delle Entrate

Di seguito le tabelle riepilogative nella guida aggiornata dell’Agenzia delle Entrate:

Tabella n. 1 – LE DETRAZIONI IRPEF E IRES PER GLI INTERVENTI DI EFFICIENTAMENTO ENERGETICO (ECOBONUS)

| TIPOLOGIA DI INTERVENTO | SPESA MASSIMA |

|---|---|

| riqualificazione energetica di edifici esistenti (tali interventi non sono ammessi al Superbonus) | 100.000 euro |

| su involucro di edifici esistenti (per esempio, pareti, finestre, tetti e pavimenti) | 60.000 euro |

| installazione di pannelli solari per la produzione di acqua calda | 60.000 euro |

| sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione ad aria o ad acqua dal 2008, sostituzione di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza o impianti geotermici a bassa entalpia dal 2012, sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria | 30.000 euro |

| dal 2015, acquisto e posa in opera di schermature solari | 60.000 euro |

| dal 2015, acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili | 30.000 euro |

| dal 2016, acquisto, installazione e messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, di produzione di acqua calda, di climatizzazione delle unità abitative | – 15.000 euro, per interventi effettuati dal 6 ottobre 2020 – non è previsto un limite massimo di detrazione per interventi effettuati prima del 6 ottobre 2020 |

| al 2018, acquisto e posa in opera di micro-cogeneratori | 100.000 euro |

| interventi sull’involucro degli edifici per i quali spetta la detrazione del 70 o 75% | non è previsto un limite massimo di detrazione ma un ammontare complessivo delle spese, che non deve essere superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio |

| interventi su parti comuni di edifici per i quali spetta la detrazione dell’80 o 85% | non è previsto un limite massimo di detrazione ma un ammontare complessivo delle spese, che non deve essere superiore a 136.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio (tali interventi non sono ammessi al Superbonus) |

Tabella n. 2

Tabella n. 3

Tabella n. 4 – INTERVENTI AMMESSI AL SUPERBONUS

| TIPOLOGIA DI INTERVENTO | SPESA MASSIMA |

|---|---|

| Interventi di isolamento termico delle superfici opache verticali, orizzontali o inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda realizzati su edifici residenziali unifamiliari, sulle parti comuni di edifici residenziali in condominio o su edifici composti da 2 a 4 unità distintamente accatastate possedute da un unico proprietario o in comproprietà o su unità immobiliari residenziali site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno. | – 50.000 euro, per gli edifici unifamiliari o per le unità immobiliari funzionalmente indipendenti – 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, per gli edifici composti da due a otto unità immobiliari – 30.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, per gli edifici c |

| Interventi sulle parti comuni degli edifici residenziali in condominio o composti da 2 a 4 unità distintamente accatastate possedute da un unico proprietario o in comproprietà per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento e/o il raffrescamento e/o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo ovvero con impianti di microcogenerazione o a collettori solari. | – euro 20.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari; – euro 15.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari |

| Interventi sugli edifici residenziali unifamiliari o sulle unità immobiliari residenziali site all’interno di edifici plurifamiliari, le quali siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno, per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento e/o il raffrescamento e/o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013 a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo o con impianti di microcogenerazione, a collettori solari o con impianti a biomassa con classe di qualità 5 stelle (individuata dal decreto del Ministero dell’ambiente e della tutela del territorio e del mare n. 186/2017). | La detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000. |

| Interventi di efficientamento energetico di cui all’articolo 14 del decreto legge n. 63/2013, eseguiti congiuntamente ad almeno uno dei precedenti interventi e che assicurino il miglioramento di almeno due classi energetiche o, se non possibile, il conseguimento della classe energetica più alta | limiti di spesa previsti per ciascun intervento |

| Interventi di efficientamento energetico di cui all’articolo 14 del decreto legge n. 63/2013, eseguiti su edifici sottoposti a vincoli, anche non realizzati congiuntamente agli interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti, a condizione che assicurino il miglioramento di almeno due classi energetiche o, se non possibile, il conseguimento della classe energetica più alta | limiti di spesa previsti per ciascun intervento |

| Interventi antisismici (articolo 16, commi da 1-bis a 1-septies del decreto legge n. 63/2013). In caso di cessione del corrispondente credito a un’impresa di assicurazione e di contestuale stipula di una polizza che copre il rischio di eventi calamitosi, la detrazione prevista nell’articolo 15, comma 1, lettera f-bis), del Tuir, spetta nella misura del 90% | limiti di spesa previsti per ciascun intervento |

| Interventi finalizzati alla eliminazione delle barriere architettoniche, per favorire la mobilità interna ed esterna all’abitazione alle persone con disabilità in situazione di gravità e anche se effettuati in favore di persone di età superiore a sessantacinque anni (articolo 16-bis, comma 1, lett. e, del Tuir) | 96.000 euro |

| Installazione, contestuale o successiva all’installazione di impianti solari fotovoltaici, di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati | 48.000 euro e comunque nel limite di spesa di 1.000 euro per ogni kWh di capacità di accumulo |

| Interventi finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti (articolo 119-ter del Dl 34/2020), per i quali è prevista, solo per l’anno 2022, una detrazione d’imposta del 75% | – 50.000 euro per gli edifici unifamiliari o per le unità immobiliari funzionalmente indipendenti – 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari – 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari |

| Installazione di infrastrutture per la ricarica di veicoli elettrici in edifici plurifamiliari o in condomini che installino un numero massimo di otto colonnine, a condizione che sia effettuata congiuntamente ad almeno uno degli interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti, sopra indicati | 1.500 euro |

| Installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici in edifici plurifamiliari o in condomini che installino un numero superiore a otto colonnine a condizione che sia effettuata congiuntamente ad almeno uno degli interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti, sopra indicati | 1.200 euro |

| Installazione di infrastrutture per la ricarica di veicoli elettrici in edifici unifamiliari o per l’unità immobiliare situata all’interno di edifici plurifamiliari, funzionalmente indipendente e con accesso autonomo dall’esterno, a condizione che sia effettuata congiuntamente ad almeno uno degli interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti, sopra indicati | 2.000 euro |