Hai diritti particolari o quorum rafforzati nel patto di famiglia SRL? L'interpello 143/2026 dell'AdE nega l'esenzione donazione nel caso.

Nella risposta 143/2026 l’Agenzia nega l’esenzione ex art. 3, comma 4-ter TUSD a una SRL: diritti particolari ex art. 2468 c.c. e quorum al 96% svuotano il controllo del figlio.

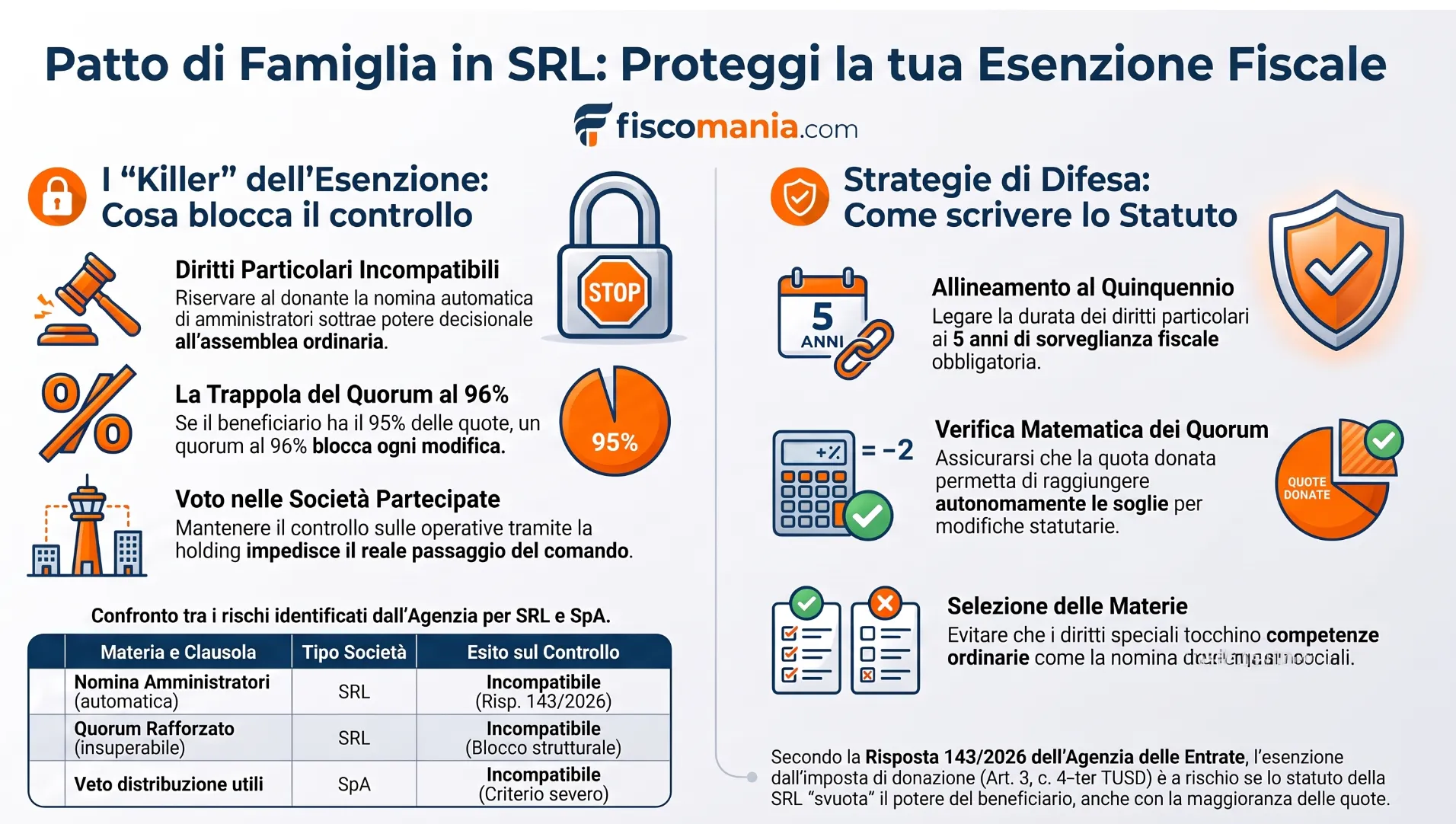

I diritti particolari SRL ex art. 2468 c.c. riservati al disponente in un patto di famiglia possono far perdere l’esenzione da imposta di donazione ex art. 3, comma 4-ter TUSD, anche quando il beneficiario riceve la maggioranza dei voti: lo ha stabilito l’Agenzia delle Entrate con l’interpello n. 143/2026.

Perché i diritti particolari nella SRL familiare sono oggi sotto osservazione

I diritti particolari riservati al disponente nello statuto di una SRL familiare, quando attribuiscono poteri di governance che il beneficiario del patto di famiglia non può modificare autonomamente, possono impedire il trasferimento del controllo di diritto richiesto per l’esenzione dall’imposta di donazione. È quanto emerge dalla risposta a interpello n. 143/2026, in cui l’Agenzia delle Entrate ha negato l’agevolazione a un patto di famiglia che trasferiva il 95% di una SRL holding, proprio perché lo statuto riservava al padre-disponente diritti particolari ex art. 2468, terzo comma, c.c. non superabili dal figlio beneficiario. Nella prassi dell’Agenzia, la verifica del controllo di diritto richiede un esame puntuale, caso per caso, delle clausole statutarie che possano condizionarne l’esercizio: è esattamente il meccanismo su cui si fonda la 143/2026, con una fattispecie giuridicamente diversa da quella, già nota, delle holding SpA con classi di azioni.

Il contesto normativo: art. 3, comma 4-ter TUSD dopo la riforma 2024

L’art. 3, comma 4-ter, TUSD, come modificato dal D.Lgs. 18 settembre 2024, n. 139, esenta da imposta di donazione i trasferimenti di aziende, quote sociali e azioni a favore di discendenti e coniuge, anche tramite patto di famiglia. Per le quote e azioni di società di cui all’art. 73, comma 1, lett. a) TUIR, il beneficio spetta solo se il trasferimento consente di acquisire o integrare il controllo di diritto ex art. 2359, primo comma, n. 1, c.c., a condizione che gli aventi causa mantengano tale controllo per almeno cinque anni dal trasferimento, rendendo un’apposita dichiarazione di impegno contestuale all’atto. Il mancato rispetto comporta la decadenza dal beneficio: imposta in misura ordinaria, sanzione amministrativa ex art. 13 D.Lgs. 471/1997 e interessi di mora dalla data in cui l’imposta avrebbe dovuto essere versata. La riforma del 2024 ha reso il perimetro dell’agevolazione più puntuale, distinguendo le condizioni per aziende, quote di società di capitali e quote di società di persone.

Diritti particolari SRL (art. 2468 c.c.) vs classi di azioni SpA: perché la differenza conta

A differenza delle classi di azioni nella SpA, che attribuiscono diritti incorporati nel titolo e tendenzialmente trasferibili insieme ad esso, i diritti particolari nella SRL ex art. 2468, terzo comma, c.c. sono riservati nominativamente a un socio determinato. Nel caso esaminato dalla risposta 143/2026, lo statuto attribuiva i diritti particolari esplicitamente al socio disponente, prevedendo che cessassero automaticamente se questi avesse perso la qualifica di socio e che non fossero in alcun modo trasferibili agli aventi causa della sua partecipazione. È una differenza strutturale rilevante: nel precedente esaminato dall’interpello 115/2026, relativo a una SpA, i diritti speciali erano incorporati nelle “azioni C” e la bozza di statuto ne prevedeva la possibile trasmissione per testamento a persone di fiducia del disponente, salvo conversione automatica in azioni ordinarie in caso di trasferimento in piena proprietà. La natura personale del diritto particolare SRL non ne riduce, di per sé, l’idoneità a compromettere il controllo di diritto del beneficiario.

| Aspetto | SRL: diritti particolari (art. 2468 c.c., risposta 143/2026) | SpA: classi di azioni (interpello 115/2026) |

|---|---|---|

| Titolare del diritto | Socio determinato nominativamente in statuto | Chi detiene la categoria di azioni |

| Trasferibilità | Esclusa nel caso esaminato | Ammessa per testamento a persone di fiducia, salvo conversione automatica se trasferite in piena proprietà a socio già titolare di azioni ordinarie |

| Effetto alla cessazione della qualifica di socio del titolare | Il diritto si estingue (clausola statutaria esaminata) | Non affrontato nel caso esaminato |

Il caso della risposta 143/2026: cosa ha deciso l’Agenzia delle Entrate

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?