Neutralità fiscale del conferimento di studio professionale in STP: avviamento, valore delle partecipazioni e passaggio cassa-competenza.

Dal 31 dicembre 2024, il trasferimento di uno studio professionale in una società ordinistica avviene in neutralità fiscale. Ecco come funziona il meccanismo, cosa succede all’avviamento e quali rischi operativi restano aperti.

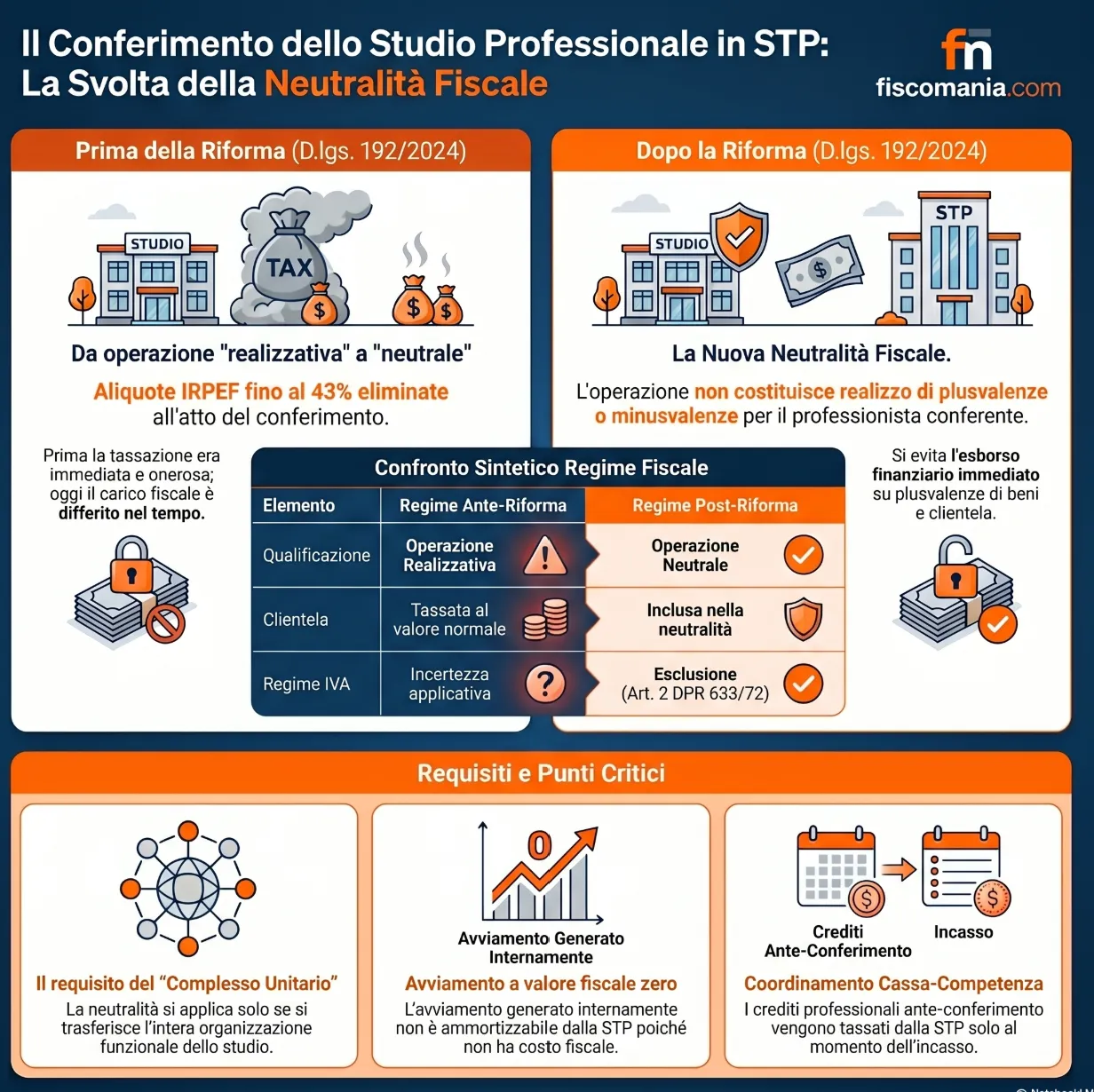

Il conferimento di studio professionale in STP è un’operazione straordinaria fiscalmente neutrale ai sensi dell’art. 177-bis TUIR, introdotto dal D.lgs. 192/2024 con effetto dal 31 dicembre 2024. La neutralità impedisce il realizzo di plusvalenze o minusvalenze, a condizione che l’oggetto del conferimento sia un complesso unitario di attività materiali e immateriali organizzato per l’esercizio professionale, non singoli elementi isolati. Il professionista conferente assume come valore fiscale delle partecipazioni ricevute la somma algebrica dei valori fiscalmente riconosciuti di attività e passività trasferite.

Cos’è la neutralità fiscale per il conferimento in STP

La neutralità fiscale del conferimento di studio professionale in STP è il principio per cui l’operazione di trasferimento non costituisce realizzo di plusvalenze o minusvalenze in capo al professionista conferente. Introdotto dall’art. 177-bis TUIR mediante il D.lgs. 192/2024, il regime è operativo dal 31 dicembre 2024 e rappresenta una svolta strutturale rispetto al precedente trattamento realizzativo, che rendeva fiscalmente onerosa qualsiasi aggregazione professionale in forma societaria.

Prima dell’entrata in vigore della norma, il conferimento di uno studio in una STP era qualificato dall’Agenzia delle Entrate come operazione realizzativa, soggetta alle regole dell’art. 54 TUIR per i redditi di lavoro autonomo. La conseguenza pratica era che ogni elemento patrimoniale trasferito, dai beni strumentali alla clientela, poteva generare una plusvalenza imponibile, calcolata come differenza tra il valore normale del bene e il suo costo fiscalmente non ammortizzato. Questo meccanismo aveva di fatto bloccato la crescita dimensionale degli studi professionali, rendendo fiscalmente proibitiva la trasformazione in strutture societarie più competitive.

| Elemento | Regime ante D.lgs. 192/2024 | Regime post D.lgs. 192/2024 |

|---|---|---|

| Qualificazione fiscale | Operazione realizzativa (art. 54 TUIR) | Operazione neutrale (art. 177-bis TUIR) |

| Plusvalenze su beni strumentali | Imponibili per differenza valore normale / costo non ammortizzato | Non realizzate — continuità dei valori fiscali |

| Clientela e elementi immateriali | Imponibili a valore normale | Inclusi nella neutralità se parte del complesso unitario |

| Avviamento | Valore fiscale zero — potenziale perdita definitiva | Trasferito in neutralità — questione aperta in STP |

| Norma di riferimento | Artt. 9 e 54 TUIR + interpello AdE n. 125/2018 | Art. 177-bis TUIR + interpello AdE n. 148/2025 |

La norma prima del D.lgs. 192/2024: il regime realizzativo

Il regime realizzativo ante-riforma si fondava sul combinato disposto degli artt. 9 e 54 TUIR, che imponevano la tassazione di qualsiasi trasferimento di elementi patrimoniali professionali al loro valore normale. Nella risposta a interpello n. 125 del 21 dicembre 2018, l’Agenzia delle Entrate aveva chiarito che il conferimento dello studio professionale nella STP determinava il passaggio dal reddito di lavoro autonomo al reddito d’impresa, con conseguente emersione di plusvalenze su ciascun elemento trasferito. Per i beni strumentali, la plusvalenza era determinata dalla differenza tra il valore normale e il costo non ammortizzato residuo. Per la clientela e gli altri elementi immateriali, il criterio era il valore normale tout court, con aliquote ordinarie IRPEF fino al 43%. Il risultato pratico era una barriera fiscale all’aggregazione: un professionista con uno studio avviato e beni strumentali significativi si trovava a dover anticipare un’imposta sostanziale per un’operazione che non generava liquidità immediata.

L’art. 177-bis TUIR: struttura e ambito di applicazione

L’art. 177-bis TUIR, introdotto dall’art. 5 del D.lgs. 192/2024, estende alle operazioni straordinarie che coinvolgono studi professionali lo stesso principio di neutralità già vigente per i conferimenti d’azienda ai sensi dell’art. 176 TUIR. La norma si articola in quattro commi che disciplinano rispettivamente: il conferimento di studio professionale in STP (comma 1), le operazioni assimilate, trasformazioni, fusioni e scissioni tra STP, associazioni professionali e società semplici ex art. 5 TUIR (comma 2), la continuità dei valori fiscali in capo alla conferitaria (comma 3), e la clausola di coordinamento per il passaggio dal regime di cassa a quello di competenza (comma 4). L’ambito soggettivo è circoscritto alle società ordinistiche costituite ai sensi dell’art. 10 della L. 183/2011 — STP, STA e società analoghe. Un conferimento verso una SRL ordinaria non-STP resta fuori dal perimetro dell’art. 177-bis e rimane un’operazione realizzativa.

Il requisito del complesso unitario: quando si accede alla neutralità

L’accesso al regime di neutralità fiscale dell’art. 177-bis TUIR non è automatico: richiede che l’oggetto del conferimento sia un complesso unitario di attività materiali e immateriali, inclusa la clientela e ogni altro elemento immateriale, nonché di passività, organizzato per l’esercizio dell’attività professionale. Non è sufficiente trasferire singoli elementi isolati, un bene strumentale, un portafoglio clienti separato, un credito professionale. Il legislatore ha mutuato la struttura concettuale dell’art. 2555 c.c., che definisce l’azienda come il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa, adattandola alla realtà dello studio professionale. Il requisito è quindi sostanziale, non formale: va verificato caso per caso se l’insieme degli elementi trasferiti forma un’unità funzionale autonoma capace di esercitare attività professionale indipendentemente dal suo titolare originario.

Studio professionale vs azienda: la distinzione civilistica

La questione se lo studio professionale costituisca un’azienda ai sensi del codice civile è rimasta a lungo irrisolta e ha acquistato rilievo pratico diretto con l’introduzione dell’art. 177-bis. Il Comitato Interregionale dei Consigli Notarili delle Tre Venezie è intervenuto sul punto con le Massime Q.A.20, Q.A.21 e Q.A.22, fornendo un quadro interpretativo strutturato. Secondo la Massima Q.A.20, lo studio professionale può assumere natura di azienda quando la prestazione professionale costituisce solo uno degli elementi di un’attività organizzata in forma d’impresa, e specificamente quando il complesso unitario è in grado di generare un avviamento che prescinda, in tutto o in parte, dal suo titolare.

La distinzione ha conseguenze dirette sul regime applicabile: se lo studio ha natura di azienda civilistica, al conferimento si applicano integralmente le disposizioni degli artt. 2557 ss. c.c., con subentro automatico nei contratti non personali, responsabilità per i debiti anteriori e valorizzazione dell’avviamento. Se invece lo studio non ha natura di azienda, la disciplina civilistica applicabile è quella dei conferimenti di diritti, con conseguenze diverse sul piano della responsabilità e della perizia di stima. Sul piano strettamente fiscale, la neutralità dell’art. 177-bis opera in entrambi i casi, purché sussista il requisito del complesso unitario funzionale. La distinzione civilistica non preclude quindi l’accesso alla neutralità, ma ne condiziona le modalità esecutive e gli effetti collaterali dell’operazione.

Conferimento parziale: il “ramo di studio”

Il legislatore ha espressamente ammesso la possibilità di conferire in neutralità fiscale solo una parte dello studio professionale, purché essa mantenga un’unità funzionale autonoma, il cosiddetto ramo di studio. Il meccanismo ricalca quello del conferimento di ramo d’azienda di cui all’art. 176 TUIR: è possibile isolare una frazione del complesso globale, dotata di propria organizzazione e capacità operativa, e conferirla separatamente mantenendo il resto in capo al professionista individuale.

Nella pratica, questa possibilità è rilevante per i professionisti che svolgono attività su più aree tematiche o geografiche distinte: ad esempio, un commercialista che gestisce separatamente la clientela internazionale da quella domestica può conferire il solo ramo internazionale in una STP dedicata. Il requisito essenziale è che il ramo conferito sia identificabile e funzionalmente autonomo al momento del conferimento, non una mera suddivisione contabile operata ad hoc per l’operazione. Un professionista che conferisce l’unico studio di cui è titolare cessa, per analogia con quanto previsto dall’art. 176 comma 1-bis TUIR, di essere considerato lavoratore autonomo ai fini fiscali: i beni strumentali eventualmente non inclusi nel conferimento sarebbero trattati come ceduti per autoconsumo, con le relative conseguenze impositive.

Il valore fiscalmente riconosciuto delle partecipazioni ricevute

Nel conferimento in neutralità fiscale, il valore fiscalmente riconosciuto delle partecipazioni ricevute dal professionista conferente è determinato dalla somma algebrica dei valori fiscalmente riconosciuti delle attività e passività trasferite alla STP. Il meccanismo, mutuato dall’art. 176 TUIR per i conferimenti d’azienda, garantisce la simmetria fiscale dell’operazione: il conferente non realizza né plusvalenze né minusvalenze nell’immediato, ma incorpora nella partecipazione ricevuta il carico fiscale latente degli elementi conferiti. Tale carico emerge in un momento successivo, tipicamente alla cessione della partecipazione stessa, sotto forma di capital gain soggetto alla disciplina dei redditi diversi ex art. 67 TUIR. Il valore così determinato rileva non solo ai fini di una futura cessione di quota, ma anche per il calcolo delle distribuzioni di riserve di capitale da parte della STP conferitaria.

Come si determina il valore fiscalmente riconosciuto dei singoli elementi

La determinazione del valore fiscalmente riconosciuto dei singoli elementi conferiti richiede di distinguere tra le diverse categorie patrimoniali, ciascuna soggetta a regole proprie nel regime di lavoro autonomo. I beni strumentali hanno come valore fiscalmente riconosciuto il costo di acquisto al netto delle quote di ammortamento fiscalmente dedotte. I crediti professionali maturati e non ancora incassati hanno valore fiscalmente riconosciuto pari a zero nel regime di cassa, in quanto non ancora transitati nel reddito imponibile del professionista. Le passività, debiti verso fornitori, ratei passivi, fondi rischi, riducono il valore complessivo del conferimento in proporzione al loro importo fiscalmente rilevante. La clientela e gli altri elementi immateriali tipici dello studio professionale, incluso l’avviamento, presentano il profilo più critico: il loro valore fiscalmente riconosciuto è strutturalmente pari a zero nel regime di lavoro autonomo, poiché non sono mai stati capitalizzati né ammortizzati. Questo punto è il nodo tecnico centrale dell’intera operazione e viene trattato in dettaglio nella sezione dedicata all’avviamento.

| Elemento conferito | Valore fiscalmente riconosciuto | Note operative |

|---|---|---|

| Beni strumentali ammortizzabili | Costo storico — quote ammortamento dedotte | Valore residuo da registro beni ammortizzabili |

| Crediti professionali non incassati | Zero (regime di cassa) | Tassati in capo alla STP all’incasso effettivo — salvo clausola art. 177-bis co. 4 |

| Debiti e passività | Importo nominale fiscalmente rilevante | Riducono la somma algebrica — abbattono il valore della partecipazione |

| Clientela | Zero (mai capitalizzata nel regime autonomo) | Inclusa nel complesso unitario — trasferita in neutralità senza emersione immediata |

| Avviamento | Zero (non ammortizzabile nel lavoro autonomo) | Nodo critico: vedi sezione dedicata |

| Immobili strumentali | Costo storico — quote ammortamento dedotte | Valutare separatamente eventuale acquisto ante 2010 con regime speciale |

Il prospetto di riconciliazione e gli obblighi dichiarativi

La STP conferitaria è tenuta a far risultare da un apposito prospetto di riconciliazione della dichiarazione dei redditi i dati esposti nelle scritture contabili e i valori fiscalmente riconosciuti degli elementi ricevuti. L’obbligo, previsto espressamente dall’art. 177-bis comma 1 TUIR, ricalca quello già vigente per i conferimenti d’azienda ex art. 176 TUIR e ha una funzione di trasparenza fiscale: consente all’Amministrazione finanziaria di tracciare il differenziale tra valore civile e valore fiscale di ciascun elemento, monitorando il carico fiscale latente incorporato nella partecipazione del conferente. Nella prassi operativa, il prospetto di riconciliazione va predisposto con attenzione agli elementi a valore fiscale zero, clientela, avviamento, crediti in regime di cassa, poiché è su questi che si concentra il divario maggiore tra valori civilistici e valori fiscalmente riconosciuti. L’omissione o l’incompletezza del prospetto espone la STP a contestazioni in sede di verifica, con possibile riqualificazione dell’operazione come realizzativa.

Il problema dell’avviamento: valore zero e conseguenze fiscali

L’avviamento dello studio professionale è l’elemento patrimoniale che concentra il maggior divario tra valore economico reale e valore fiscalmente riconosciuto nell’intera operazione di conferimento. Nel regime di lavoro autonomo, l’avviamento non è mai stato capitalizzato né ammortizzato: il professionista non ha dedotto quote di ammortamento su di esso, non lo ha mai iscritto in contabilità, non ha mai fatto transitare il suo valore nel reddito imponibile. Il suo valore fiscalmente riconosciuto è quindi strutturalmente pari a zero, indipendentemente dal valore economico reale che la perizia di stima attribuisce al complesso professionale conferito. Questa asimmetria, valore civile elevato, valore fiscale nullo, è il nodo tecnico centrale del conferimento in STP e determina conseguenze che il regime di neutralità non elimina, ma trasforma e differisce nel tempo.

L’avviamento nel regime di lavoro autonomo: perché vale zero

Nel regime di determinazione del reddito di lavoro autonomo ex art. 54 TUIR, il reddito è formato dalla differenza tra i compensi percepiti e le spese sostenute secondo il principio di cassa. In questo schema, l’avviamento non ha spazio contabile né fiscale: non è un costo sostenuto dal professionista, è il risultato accumulato nel tempo della sua reputazione, della sua clientela fidelizzata, della sua organizzazione. Non essendo mai stato dedotto, non ha un valore fiscalmente riconosciuto da cui partire. La situazione è diversa da quella di un imprenditore che ha acquistato l’avviamento da un terzo pagando un corrispettivo — in quel caso il costo sostenuto è deducibile per ammortamento e genera un valore fiscale positivo. Il professionista individuale che ha costruito il proprio studio nel tempo non ha mai sostenuto quel costo: l’avviamento è nato organicamente, senza una contropartita fiscalmente tracciabile. Ne consegue che, al momento del conferimento, la perizia civile può attestare un valore dell’avviamento anche molto elevato, nell’ordine di centinaia di migliaia di euro per studi strutturati, mentre il suo valore fiscalmente riconosciuto resta zero. L’intera differenza costituisce plusvalenza latente incorporata nella partecipazione ricevuta dal conferente.

Cosa accade all’avviamento nella STP conferitaria

La STP conferitaria subentra nella posizione fiscale del conferente in ordine a quanto ricevuto, ai sensi dell’art. 177-bis comma 1 TUIR. Questo significa che anche in capo alla STP l’avviamento ha valore fiscalmente riconosciuto pari a zero: la società non può ammortizzarlo fiscalmente, perché non ha sostenuto alcun costo per acquisirlo, lo ha ricevuto in neutralità, continuando la posizione del conferente. Sul piano civilistico-contabile, invece, la STP può iscrivere l’avviamento nello stato patrimoniale al valore attestato dalla perizia e ammortizzarlo civilisticamente secondo i principi contabili applicabili.

Si crea così un disallineamento permanente tra valore civile e valore fiscale dell’avviamento in capo alla STP: un’attività iscritta a bilancio che genera ammortamenti civilistici non deducibili fiscalmente. Questo disallineamento va gestito attraverso il prospetto di riconciliazione della dichiarazione dei redditi e produce variazioni in aumento al risultato fiscale per tutta la durata dell’ammortamento civilistico. La possibilità di riallineamento con imposta sostitutiva, prevista per i conferimenti d’azienda ex art. 176 TUIR, non è espressamente richiamata dall’art. 177-bis, e la dottrina non ha ancora raggiunto una posizione consolidata sull’estensibilità analogica di tale opzione alle STP. Si tratta di un profilo aperto che richiede una valutazione caso per caso, preferibilmente con interpello preventivo all’Agenzia delle Entrate per operazioni di importo significativo.

Come trattare l’avviamento nel conferimento in STP

ALBERO LOGICO — Avviamento e conferimento in STP: percorso decisionale fiscale

STEP A — Lo studio ha avviamento economicamente significativo?

→ NO: il valore fiscalmente riconosciuto del conferimento coincide sostanzialmente con il valore civile. Il problema dell’avviamento non si pone. Procedi al conferimento in neutralità senza criticità specifiche su questo punto.

→ SÌ: passa allo Step B.

STEP B — Qual è il valore fiscalmente riconosciuto dell’avviamento?

→ L’avviamento è stato acquistato da terzi con pagamento di un corrispettivo: ha un valore fiscale positivo pari al costo sostenuto al netto degli ammortamenti dedotti. La plusvalenza latente è limitata alla differenza tra valore attuale e costo residuo.

→ L’avviamento è generato internamente (costruito nel tempo dal professionista senza acquisto): valore fiscalmente riconosciuto = zero. L’intera valutazione civile dell’avviamento costituisce plusvalenza latente. Passa allo Step C.

STEP C — Qual è l’orizzonte temporale del professionista conferente?

→ Rimane nella STP a lungo termine, senza prevedere cessione di quote: la plusvalenza latente sull’avviamento non emerge direttamente. Attenzione alle distribuzioni di riserve di capitale: riducono il valore fiscalmente riconosciuto della partecipazione (art. 47 co. 5 TUIR) e possono portarlo sottozero, generando tassazione anticipata non pianificata.

→ Prevede cessione delle quote entro 3-5 anni: la plusvalenza latente sull’avviamento emerge alla cessione come capital gain ex art. 67 TUIR, tassato con imposta sostitutiva al 26%. Valutare se il differimento rispetto al regime realizzativo ante-riforma è effettivamente conveniente, o se la tassazione complessiva è analoga.

→ Prevede cessione delle quote a breve con corrispettivo elevato: rischio di contestazione di abuso del diritto (art. 10-bis L. 212/2000) se l’operazione conferimento + cessione immediata è priva di sostanza economica ulteriore rispetto alla mera finalità di trasformare reddito di lavoro autonomo in capital gain. Vedi sezione dedicata.

STEP D — La STP vuole ammortizzare civilisticamente l’avviamento?

→ SÌ: l’ammortamento civilistico è consentito, ma genera una variazione in aumento permanente ai fini fiscali per tutta la durata dell’ammortamento. Il prospetto di riconciliazione deve tracciare il disallineamento. Valutare l’opportunità di richiedere il riallineamento con imposta sostitutiva (profilo interpretativo aperto — preferibile interpello preventivo AdE per importi significativi).

→ NO: l’avviamento resta iscritto a bilancio senza ammortamento civilistico (consentito per alcune categorie). Il disallineamento permane ma non genera variazioni annuali ricorrenti. Emerge in modo concentrato all’eventuale cessione o svalutazione.

Il passaggio dal regime di cassa al regime di competenza

Il conferimento dello studio professionale in una STP costituita in forma di società commerciale, SRL, SNC, SAS, SPA, determina il passaggio dal regime di determinazione del reddito di lavoro autonomo (principio di cassa, art. 54 TUIR) al regime di reddito d’impresa (principio di competenza, artt. 81 ss. TUIR). Questo cambio di criterio è strutturale e non riguarda solo la modalità di calcolo del reddito: investe l’intera logica di rilevazione dei componenti positivi e negativi, con rischi concreti di doppia imposizione o, al contrario, di salti d’imposta su componenti già tassati o già dedotti nel regime precedente. Il legislatore ha affrontato il problema al comma 4 dell’art. 177-bis TUIR, introducendo una clausola di coordinamento che stabilisce il principio di non duplicazione: i componenti che hanno già concorso alla formazione del reddito secondo le regole del lavoro autonomo non assumono rilevanza nella determinazione del reddito d’impresa dei periodi successivi.

I componenti a rischio di doppia imposizione

La clausola di salvaguardia del comma 4 opera su componenti specifici che, nel passaggio tra i due regimi, potrebbero essere tassati due volte o dedotti due volte se non coordinati esplicitamente. I crediti professionali maturati ante-conferimento e non ancora incassati sono il caso più frequente: nel regime di cassa non hanno ancora concorso al reddito del professionista individuale, ma nel regime di competenza della STP sarebbero immediatamente rilevanti come ricavi già maturati. Senza la clausola del comma 4, la STP li tasserebbe per competenza nel primo esercizio, e li tasserebbe nuovamente all’incasso. La norma evita questa duplicazione stabilendo che tali componenti seguono le regole del regime di provenienza: i crediti ante-conferimento saranno tassati in capo alla STP solo al momento dell’incasso effettivo, non per competenza. Analogamente, i costi sostenuti dal professionista individuale ma non ancora dedotti, per esempio spese pagate in anticipo riferite a periodi successivi, non sono deducibili nuovamente dalla STP se già transitati nel regime di cassa.

| Componente | Regime cassa (ante-conferimento) | Regime competenza STP (post-conferimento) | Clausola co. 4 |

|---|---|---|---|

| Crediti professionali maturati ante-conferimento | Non tassati (non ancora incassati) | Rilevanti per competenza — rischio doppia imposizione | Tassati solo all’incasso effettivo in capo alla STP |

| Compensi incassati ante-conferimento per prestazioni future | Già tassati per cassa | Ricavi per competenza — rischio doppia imposizione | Esclusi dal reddito STP — già tassati nel regime precedente |

| Spese sostenute ante-conferimento non ancora dedotte | Pagate ma non dedotte (es. quote anticipate) | Deducibili per competenza — rischio doppia deduzione | Non deducibili dalla STP se già nel regime di cassa |

| Ratei e risconti attivi/passivi | Irrilevanti nel regime di cassa | Obbligatori nel regime di competenza | Rilevati dalla STP solo per la quota di competenza post-conferimento |

| Fondi rischi professionali | Non costituibili nel regime autonomo | Obbligatori nella contabilità industriale STP | Costituiti dalla STP solo per rischi sorti post-conferimento |

Trasformazione in SRL STP: un percorso riservato ai soggetti già associati

L’art. 177-bis comma 4 TUIR estende il meccanismo di coordinamento cassa-competenza anche alle trasformazioni di associazioni professionali e società semplici tra professionisti in SRL STP o altra forma societaria ordinistica. In questo caso, la norma richiama ove compatibili le disposizioni dell’art. 170 comma 3 TUIR, che disciplina il passaggio da ente non commerciale a ente commerciale: i componenti già formati ante-trasformazione seguono le regole del regime di provenienza, quelli sorti successivamente seguono le regole del regime di destinazione.

È tuttavia essenziale chiarire il perimetro soggettivo: la trasformazione è un percorso accessibile esclusivamente ai soggetti che già operano in forma associata o societaria, un’associazione professionale costituita ai sensi della L. 1815/1939, una società semplice tra professionisti, un’associazione tra professionisti con struttura formalizzata. Per il professionista individuale che esercita con partita IVA propria, la trasformazione non è tecnicamente praticabile: non esiste un soggetto giuridico da trasformare. L’unico percorso disponibile verso la SRL STP è il conferimento del complesso professionale, con tutte le implicazioni sul valore fiscalmente riconosciuto degli elementi trasferiti descritte nelle sezioni precedenti. Confondere i due istituti, come talvolta avviene nella prassi consulenziale, espone al rischio di scegliere uno strumento giuridicamente inapplicabile alla propria situazione di partenza.

Le altre operazioni neutrali: trasformazioni, fusioni e scissioni

L’art. 177-bis TUIR non si limita al conferimento di studio professionale: il comma 2 estende il regime di neutralità fiscale a un perimetro più ampio di operazioni straordinarie di riorganizzazione professionale, comprendendo trasformazioni, fusioni e scissioni che coinvolgono STP, associazioni professionali e società semplici costituite per l’esercizio in forma associata di arti e professioni ex art. 5 TUIR. La ratio è unitaria: rimuovere gli ostacoli fiscali alla crescita dimensionale e alla riorganizzazione degli studi professionali italiani, storicamente penalizzati rispetto alle strutture imprenditoriali che già beneficiavano della neutralità per le medesime operazioni. Il regime si applica indipendentemente dalla direzione della trasformazione, sia in senso progressivo, verso forme societarie più strutturate, sia in senso regressivo, verso forme più semplici, purché i soggetti coinvolti rientrino nell’ambito ordinistico definito dalla norma.

Le trasformazioni neutrali: progressive e regressive

La trasformazione neutrale ai sensi dell’art. 177-bis comma 2 opera nei seguenti percorsi soggettivi verificati dalla norma: da associazione professionale o società semplice in STP di qualsiasi forma; da STP in associazione professionale o società semplice; tra STP di forme giuridiche diverse — ad esempio da SNC STP a SRL STP. In tutti questi casi non si realizzano plusvalenze o minusvalenze sugli elementi patrimoniali coinvolti, e i valori fiscalmente riconosciuti restano invariati in capo al soggetto risultante dalla trasformazione. Il coordinamento cassa-competenza del comma 4 si applica quando la trasformazione comporta un cambio di regime reddituale — ad esempio il passaggio da società semplice (reddito di lavoro autonomo) a SRL STP (reddito d’impresa). Va sottolineato che la trasformazione regressiva da SRL STP ad associazione professionale, pur fiscalmente neutrale, richiede una valutazione attenta sul piano civilistico e ordinistico: l’associazione professionale deve rispettare i requisiti della L. 1815/1939 e l’operazione va comunicata all’Ordine competente per l’aggiornamento dell’iscrizione nella sezione speciale dell’albo.

Fusioni e scissioni tra soggetti ordinistici

Le fusioni e scissioni neutrali ex art. 177-bis comma 2 riguardano operazioni tra STP, tra STP e associazioni professionali, e tra STP e società semplici tra professionisti. Il regime ricalca quello già vigente per le fusioni e scissioni societarie ordinarie, artt. 172 e 173 TUIR, con la specificità che si estende anche a soggetti che producono reddito di lavoro autonomo, categoria tradizionalmente esclusa da tali istituti. Nella prassi, la fusione tra STP è lo strumento più adatto per aggregazioni tra studi di dimensioni equivalenti che intendono unificare la struttura societaria mantenendo continuità operativa verso i clienti. La scissione, invece, è lo strumento tipico per la separazione di rami professionali distinti, ad esempio la separazione della divisione internazionale da quella domestica di uno studio multidisciplinare, in soggetti giuridici autonomi. In entrambi i casi, i valori fiscalmente riconosciuti degli elementi patrimoniali si trasferiscono ai soggetti risultanti senza emersione di componenti imponibili, e il prospetto di riconciliazione deve tracciare i disallineamenti civile-fiscale con la medesima logica descritta per il conferimento.

Il perimetro soggettivo: cosa resta fuori dalla neutralità

Un punto critico che la norma non risolve in modo esplicito riguarda le operazioni che coinvolgono soggetti parzialmente estranei all’ambito ordinistico. Il regime di neutralità dell’art. 177-bis è circoscritto ai soggetti che esercitano attività professionali regolamentate nel sistema ordinistico: STP ex L. 183/2011, STA ex L. 247/2012, associazioni professionali, società semplici tra professionisti. Una fusione tra una STP e una società commerciale ordinaria, anche se quest’ultima svolge attività connesse o complementari, non rientra nel perimetro della norma e resta soggetta alle regole ordinarie degli artt. 172-173 TUIR, con possibile emersione di componenti imponibili sugli elementi professionali coinvolti. Analogamente, il conferimento verso una SRL non costituita come STP, anche se di fatto gestita da professionisti, è un’operazione realizzativa soggetta al vecchio regime dell’art. 54 TUIR. La risposta a interpello n. 148 del 4 giugno 2025 dell’Agenzia delle Entrate ha confermato l’estensione della neutralità alle società odontoiatriche ex L. 124/2017, riconoscendo che l’elenco dei soggetti conferitari ammissibili non è tassativo ma deve essere interpretato in coerenza con la finalità della norma, aprendo uno spazio interpretativo per altre forme societarie ordinistiche atipiche, da valutare caso per caso.

Il regime IVA del conferimento di studio professionale

Il conferimento di studio professionale in STP è escluso dal campo di applicazione dell’IVA quando ha per oggetto un complesso unitario di attività materiali e immateriali organizzato per l’esercizio dell’attività professionale, inclusa la clientela e ogni altro elemento immateriale, nonché le passività. L’esclusione opera ai sensi dell’art. 2 comma 3 lett. b) del DPR 633/72, nella formulazione modificata dall’art. 5 comma 2 del D.lgs. 192/2024, che ha esteso esplicitamente l’esclusione da IVA, già prevista per le cessioni d’azienda, ai conferimenti di complessi professionali organizzati per l’esercizio di attività artistiche o professionali. Prima di questa modifica, il trattamento IVA dei conferimenti professionali era oggetto di incertezza interpretativa: la norma originaria dell’art. 2 comma 3 lett. b) DPR 633/72 faceva riferimento ai soli conferimenti in società o altri enti aventi per oggetto aziende o rami d’azienda, categoria in cui lo studio professionale non rientrava pacificamente per le ragioni civilistiche già discusse.

L’esclusione IVA per le operazioni di riorganizzazione

La modifica introdotta dal D.lgs. 192/2024 ha ampliato il perimetro dell’esclusione IVA su due fronti distinti. Il primo riguarda i conferimenti: non costituiscono cessioni di beni ai fini IVA le cessioni e i conferimenti in società o altri enti, compresi consorzi e associazioni, che hanno per oggetto un complesso unitario di attività materiali e immateriali, inclusa la clientela e ogni altro elemento immateriale, nonché di passività, organizzato per l’esercizio dell’attività artistica o professionale. Il secondo fronte riguarda le operazioni di riorganizzazione straordinaria: non costituiscono cessioni di beni i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società e di analoghe operazioni poste in essere da altri enti, inclusi quelli costituiti per l’esercizio dell’attività artistica o professionale, ai sensi dell’art. 2 comma 3 lett. f) DPR 633/72 nella versione modificata. L’esclusione IVA si coordina quindi perfettamente con la neutralità fiscale diretta dell’art. 177-bis TUIR: l’intera operazione di conferimento, sia sul piano delle imposte dirette sia sul piano dell’IVA, è strutturata per non generare oneri fiscali immediati.

Il requisito del complesso unitario ai fini IVA

Il requisito del complesso unitario opera anche ai fini IVA con la medesima logica già descritta per le imposte dirette: l’esclusione non si applica al trasferimento di singoli elementi isolati — un bene strumentale, un diritto di credito, un singolo contratto con un cliente. Se il conferimento non ha per oggetto un complesso funzionalmente organizzato, i singoli elementi trasferiti sono soggetti alle regole IVA ordinarie: i beni strumentali scontano l’IVA sulla base del valore normale, i diritti e i crediti seguono le rispettive regole di qualificazione. Nella pratica, questo significa che la perimetrazione dell’oggetto del conferimento — già critica ai fini delle imposte dirette per l’accesso alla neutralità — ha rilevanza diretta anche ai fini IVA. Un conferimento strutturato in modo da escludere elementi essenziali del complesso professionale rischia di perdere sia la neutralità diretta sia l’esclusione IVA, con un impatto fiscale complessivo potenzialmente significativo. La coerenza tra la perizia di stima civilistica, il prospetto di riconciliazione fiscale e la documentazione IVA del conferimento è quindi un requisito operativo imprescindibile per la tenuta dell’intera operazione.

Il nuovo Testo Unico IVA: la prospettiva dal 2027

Un elemento di prospettiva rilevante riguarda il nuovo Testo Unico IVA, la cui entrata in vigore è prevista dal 1° gennaio 2027. L’art. 4 del nuovo testo prevede che per esercizio di arti e professioni si intenda l’esercizio per professione abituale, ancorché non esclusiva, di qualsiasi attività di lavoro autonomo anche da parte di società tra professionisti e di società tra avvocati. Questa previsione chiarisce definitivamente l’inquadramento soggettivo IVA delle STP costituite in forma di società semplice — le uniche per cui residuava incertezza sull’applicazione dell’art. 5 DPR 633/72 — e uniforma il trattamento IVA delle operazioni professionali indipendentemente dalla forma giuridica adottata. Per le STP costituite in forma di società di capitali o di persone commerciali, l’inquadramento nell’esercizio d’impresa ai sensi dell’art. 4 DPR 633/72 resta invariato. La rilevanza pratica per i conferimenti è limitata, poiché l’esclusione del complesso unitario dal campo IVA opera indipendentemente dall’inquadramento soggettivo del conferente e della conferitaria — ma è utile tenere presente l’evoluzione normativa in corso per le operazioni pianificate a cavallo del 2027.

Consulenza fiscale online

Stai valutando il conferimento del tuo studio in una STP?

Il disallineamento tra valore civile e valore fiscalmente riconosciuto degli elementi conferiti — in particolare dell’avviamento generato internamente — determina una plusvalenza latente che non scompare con la neutralità fiscale, ma si incorpora nella partecipazione e emerge in momenti successivi spesso non pianificati. Una verifica preventiva del profilo fiscale dell’operazione, con simulazione dei valori riconosciuti e analisi dell’orizzonte temporale, è indispensabile prima di procedere con la perizia e l’atto notarile.

Richiedi una consulenza →Domande frequenti

È il regime introdotto dall’art. 177-bis TUIR (D.lgs. 192/2024) per cui il trasferimento del complesso professionale in una STP ordinistica non genera plusvalenze o minusvalenze immediate. La tassazione non è eliminata ma differita: si incorpora nel valore fiscale della partecipazione ricevuta.

L’oggetto del conferimento deve essere un complesso unitario di attività materiali e immateriali — inclusa clientela e passività — organizzato per l’esercizio professionale. Il trasferimento di singoli elementi isolati non accede alla neutralità e resta un’operazione realizzativa soggetta all’art. 54 TUIR.

No, se generato internamente. Nel regime di lavoro autonomo l’avviamento non è mai stato capitalizzato né ammortizzato, quindi il suo valore fiscalmente riconosciuto è zero. L’intera valutazione civile attestata dalla perizia costituisce plusvalenza latente incorporata nella partecipazione.

No. Il regime di neutralità dell’art. 177-bis TUIR è riservato esclusivamente alle società ordinistiche — STP ex L. 183/2011, STA ex L. 247/2012 e soggetti assimilati. Il conferimento verso una SRL commerciale ordinaria resta un’operazione realizzativa soggetta alle regole dell’art. 54 TUIR.

L’art. 177-bis comma 4 TUIR stabilisce che i componenti già concorsi al reddito nel regime di lavoro autonomo non rilevano nel reddito d’impresa successivo. I crediti ante-conferimento non ancora incassati sono tassati in capo alla STP solo all’incasso effettivo, evitando la doppia imposizione.

Sì, quando la STP è costituita in forma di SRL o SPA. Il codice civile impone la stima dei conferimenti in natura per la determinazione del capitale sociale — art. 2465 c.c. per la SRL, art. 2343 c.c. per la SPA. La perizia attesta il valore civile del complesso, che sarà superiore al valore fiscalmente riconosciuto degli elementi conferiti.

Sì. La plusvalenza latente incorporata nella partecipazione emerge alla cessione come capital gain ex art. 67 TUIR, tassato con imposta sostitutiva al 26%. Se la cessione avviene a breve dal conferimento senza sostanza economica ulteriore, sussiste rischio di contestazione di abuso del diritto ex art. 10-bis L. 212/2000.