Guida pratica per imprenditori: tutto ciò che devi sapere per iniziare un business di successo nel Regno Unito.

Avviare un’attività nel Regno Unito significa accedere a un mercato globale con una normativa favorevole e un sistema fiscale competitivo. Per operare legalmente, gli imprenditori devono scegliere la struttura giuridica adeguata (come Sole Trader o Limited Company), registrarsi presso l’HMRC e, per i cittadini non-UE, ottenere un visto business specifico post-Brexit.

Indice degli argomenti

- Perché fare business in UK: il contesto aziendale

- Requisiti legali e visti per cittadini stranieri

- Le tipologie societarie nel Regno Unito

- Espansione aziendale: branch vs sussidiaria

- Aprire in UK dall’Italia: i rischi di esterovestizione e CFC

- I 6 passaggi per aprire l’attività nel Regno Unito

- Tassazione, VAT e assunzione del personale

- Consulenza fiscalità internazionale

- Domande frequenti

- Fonti e riferimenti normativi

Perché fare business in UK: il contesto aziendale

Il Regno Unito rappresenta una delle piazze finanziarie e commerciali più dinamiche a livello globale. Il suo ecosistema premia l’innovazione attraverso una normativa favorevole e un sistema fiscale altamente competitivo. Nella nostra pratica professionale al fianco delle imprese in via di internazionalizzazione, notiamo costantemente come la flessibilità britannica sia il fattore decisivo per startup e aziende consolidate.

Il tessuto economico del Paese conta circa sei milioni di aziende attive nel settore privato, un dato in costante crescita. La vera forza di questo mercato risiede nell’estrema agilità strutturale. Ben tre quarti delle imprese britanniche operano senza dipendenti, essendo gestite prevalentemente da commercianti autonomi (Sole Trader) o tramite società di persone. Questa peculiare architettura riflette una radicata cultura dell’autonomia lavorativa.

Attualmente, circa cinque milioni di residenti sono registrati come lavoratori indipendenti ai fini fiscali, rappresentando il 15% della forza lavoro complessiva. L’economia inglese accoglie professionisti di svariati ambiti, favorendo una forte specializzazione tecnica.

Requisiti legali e visti per cittadini stranieri

Avviare un’attività a Londra o nel resto del Paese richiede innanzitutto il rispetto di rigorosi requisiti normativi. Dopo la Brexit, chiunque desideri avviare un’impresa sul territorio inglese deve soddisfare alcuni requisiti di base. Il primo scoglio da superare riguarda lo status legale: è necessario avere il diritto di vivere e lavorare nel Paese. Per i cittadini dell’Unione Europea, questo si traduce nell’avere ottenuto lo status di settled o pre-settled. Per chi non possiede tale status, o per i cittadini extra-UE, è obbligatorio ottenere un visto specifico per attività imprenditoriali.

Dal punto di vista amministrativo, tutti gli imprenditori devono registrarsi presso l’HMRC per adempiere agli obblighi fiscali. Nella nostra pratica professionale con espatriati e investitori italiani, la scelta preventiva del visto corretto è il passaggio chiave che determina il successo o il blocco dell’intera operazione commerciale.

Differenza tra Settled e Pre-Settled Status (EU Settlement Scheme)

L’accesso al mercato britannico per gli europei è subordinato a regole rigorose. Il diritto di vivere e lavorare nel Paese è garantito ai cittadini dell’Unione Europea (UE), dello Spazio Economico Europeo (SEE) e della Svizzera con status di settled o pre-settled, a seguito della Brexit. Nella nostra pratica professionale, assistiamo spesso a un’errata interpretazione dei limiti operativi e di permanenza legati a questi due permessi rilasciati dall’Home Office.

- Pre-Settled Status (residenza temporanea): È stato originariamente concesso a chi ha dimostrato di aver iniziato a risiedere nel Regno Unito prima del 31 dicembre 2020, pur non avendo ancora maturato cinque anni di residenza continua. Sebbene nasca con una validità di 5 anni, il governo britannico sta attualmente procedendo con estensioni automatiche per evitare la decadenza dei diritti in fase di conversione.

- Settled Status (residenza permanente): Rappresenta il traguardo definitivo, equiparabile all’Indefinite Leave to Remain. Si ottiene dimostrando 5 anni di residenza continuativa. Chi possiede questo status può avviare società, operare come Sole Trader e accedere al credito o ai fondi pubblici britannici senza alcuna restrizione temporale.

Grazie agli ultimi aggiornamenti normativi entrati nel vivo tra il 2025 e il 2026, il governo britannico ha implementato un processo di conversione automatica da pre-settled a settled status basato sull’incrocio dei dati fiscali. Inoltre, per non penalizzare chi ha trascorso periodi all’estero, l’Home Office ha ammorbidito i requisiti: oggi è spesso sufficiente dimostrare un accumulo di almeno 30 mesi di residenza fisica nel Regno Unito negli ultimi 60 mesi per ottenere lo status permanente.

Start-up Visa e Innovator Visa

Il sistema di immigrazione britannico offre percorsi differenziati in base all’esperienza e ai capitali del fondatore. Lo Start-up Visa è rivolto agli imprenditori alle prime armi che hanno un’idea di business innovativa. Questo visto ha una durata iniziale di due anni e non richiede investimenti iniziali minimi. Tuttavia, per ottenerlo, è necessario avere il sostegno di un istituto di istruzione superiore o di un’organizzazione riconosciuta.

L’Innovator Visa rappresenta la soluzione ideale per imprenditori esperti. Richiede un’idea di business valida e un investimento minimo di £50.000. Questo visto consente di rimanere per tre anni ed è rinnovabile.

Investor Visa e rappresentanti aziendali

Se l’obiettivo è l’iniezione di grandi capitali, l’Investor Visa si rivolge a chi possiede £2 milioni da investire nell’economia dell’Inghilterra. Questo permesso di soggiorno consente di rimanere nel territorio per un massimo di tre anni e quattro mesi, con la possibilità di estenderlo ulteriormente se si soddisfano i criteri. Le aziende straniere che desiderano semplicemente aprire una filiale o un ufficio di rappresentanza possono invece optare per il Representative of an Overseas Business Visa.

Tabella comparativa: visti business post-Brexit

| Tipologia di Visto | Target ideale | Capitale minimo | Durata e rinnovo |

| Start-up Visa | Neofiti / Idee Innovative | £0 | 2 anni (Non estendibile) |

| Innovator Visa | Imprenditori Esperti | £50.000 | 3 anni (Rinnovabile) |

| Investor Visa | Grandi Investitori | £2.000.000 | 3 anni e 4 mesi (Estendibile) |

Le tipologie societarie nel Regno Unito

Superato l’ostacolo dei visti, il passo successivo è la scelta del veicolo giuridico. Il Regno Unito accoglie una vasta gamma di imprenditori, offrendo strutture snelle e adatte a ogni esigenza di business. Nella nostra pratica professionale, sconsigliamo di improvvisare: la scelta della forma societaria impatta direttamente sulla tassazione e sulla responsabilità patrimoniale. Le opzioni principali si dividono tra lavoro autonomo e costituzione di una vera e propria entità giuridica.

Lavoratore autonomo (sole trader)

La figura del Sole Trader rappresenta la via più rapida per operare sul mercato. Questa categoria inquadra gli individui che lavorano senza dipendenti e costituisce circa il 75% delle imprese britanniche. Come commerciante individuale, l’imprenditore trattiene tutti i profitti generati dall’attività. In cambio, deve gestire autonomamente le proprie disposizioni per pagare le imposte sul reddito e l’assicurazione nazionale. Il rischio principale risiede nella responsabilità patrimoniale. Il fondatore è, infatti, personalmente responsabile di tutti i debiti aziendali accumulati.

Limited Company e Partnership

Per chi cerca una netta separazione tra patrimonio personale e aziendale, la Limited Company (società a responsabilità limitata) è la scelta d’elezione. Chi avvia questo tipo di struttura deve obbligatoriamente registrarsi presso la Companies House e rispettare regolamenti specifici. La procedura di registrazione ha costi estremamente accessibili: ammonta a £12 se effettuata online o £40 via posta. Le azioni emesse dalla società non possono essere scambiate pubblicamente sul mercato.

Un’alternativa valida per i professionisti che uniscono le forze è la Partnership. Questa forma raggruppa gruppi di imprenditori che lavorano insieme condividendo costi e profitti

Leggi anche: Dividendi SRL a Partnership UK: guida ritenuta ridotta.

Espansione aziendale: branch vs sussidiaria

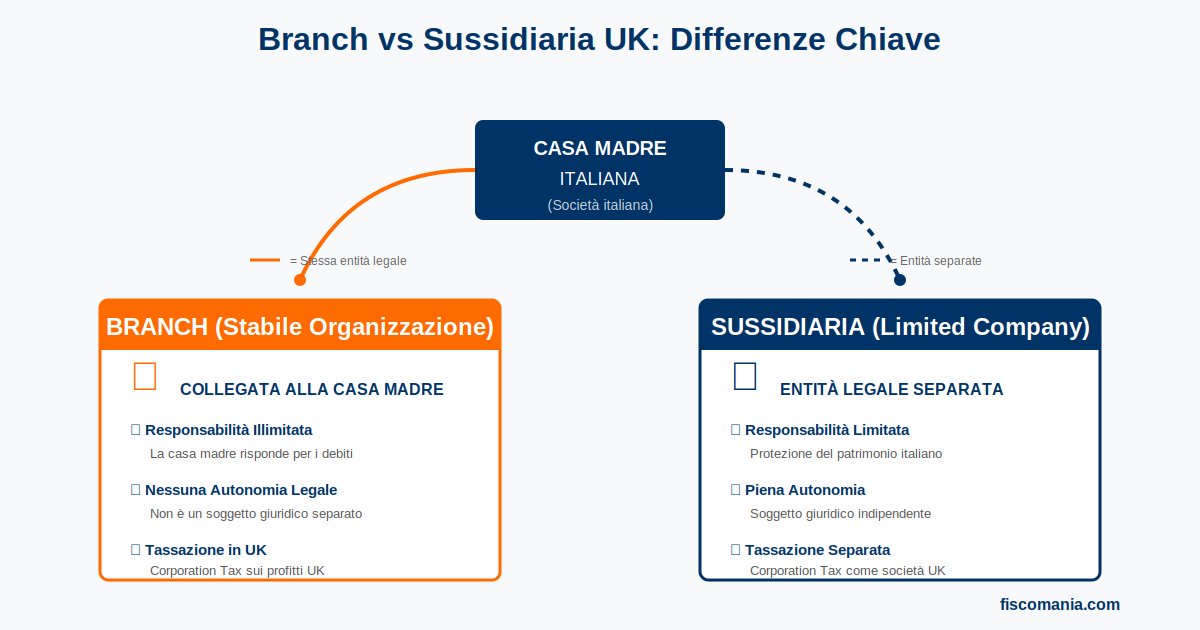

Oltre all’avvio di nuove imprese da zero, il mercato d’oltremanica attrae fortemente le realtà commerciali già consolidate. Il Regno Unito rappresenta una destinazione privilegiata per le imprese straniere che desiderano espandersi, grazie a un quadro normativo favorevole e a una solida infrastruttura economica. Le aziende estere possono stabilire la loro presenza scegliendo tra due opzioni principali: la filiale (Branch) o la sussidiaria (Subsidiary). Nella nostra pratica professionale al fianco delle PMI italiane, la scelta tra queste due forme determina non solo l’assetto operativo, ma l’intero perimetro di rischio aziendale.

Caratteristiche della stabile organizzazione (branch)

Una stabile organizzazione è un’estensione diretta della società madre. Operando sul territorio inglese senza costituire un’entità giuridica separata, la casa madre rimane pienamente responsabile per tutte le attività e le obbligazioni contratte dalla filiale. La gestione è controllata direttamente dalla sede centrale estera. A livello fiscale, i redditi generati in Inghilterra sono soggetti all’imposta sulle società britannica, mentre le entrate globali restano tassate nel Paese d’origine. Per operare legalmente, è obbligatorio registrarsi presso la Companies House come Overseas Company entro un mese dall’avvio delle attività.

Vantaggi della società sussidiaria

Una sussidiaria è, a tutti gli effetti, una Limited Company registrata nel Regno Unito e controllata dalla società madre straniera. Questa configurazione garantisce un’entità giuridica separata, limitando fortemente la responsabilità legale della casa madre. La sussidiaria gode di maggiore libertà e autonomia nella gestione delle operazioni quotidiane rispetto a una filiale. Inoltre, il carico fiscale è nettamente separato: i redditi generati dalla sussidiaria sono tassati esclusivamente nel Paese britannico.

Tabella comparativa: branch vs sussidiaria

| Parametro | Stabile organizzazione (branch) | Sussidiaria |

| Natura giuridica | Estensione della società madre | Entità separata (Limited Company) |

| Responsabilità | Piena (a carico della società madre) | Limitata (schermatura patrimoniale) |

| Tassazione | Redditi UK tassati in UK, resto all’estero | Redditi tassati esclusivamente in UK |

| Autonomia operativa | Bassa (Gestita dalla sede centrale) | Alta (Maggiore libertà gestionale) |

Aprire in UK dall’Italia: i rischi di esterovestizione e CFC

Costituire una società a Londra o nel resto del Regno Unito è un’operazione rapida, ma gestirla mantenendo la residenza fiscale in Italia innesca rigidi controlli da parte dell’Agenzia delle Entrate. Il fisco italiano applica severe normative antielusive per impedire la delocalizzazione fittizia dei redditi. Nella nostra pratica professionale, la strutturazione societaria preventiva è lo snodo cruciale per proteggere l’imprenditore da accertamenti devastanti. Aprire una Limited Company non basta a mettersi al riparo dalle imposte italiane se la direzione effettiva del business non varca mai i confini nazionali.

Il rischio di esterovestizione societaria (art. 73 TUIR)

L’esterovestizione è la fittizia localizzazione all’estero della residenza fiscale di una società che, di fatto, opera e viene amministrata in Italia. Secondo l’articolo 73 del TUIR, una società estera è considerata fiscalmente residente in Italia se, per la maggior parte del periodo d’imposta, mantiene nel territorio dello Stato la sede dell’amministrazione o l’oggetto principale.

Se un imprenditore residente in Italia apre una Limited nel Regno Unito, essendone amministratore unico e prendendo le decisioni strategiche dal proprio ufficio di Milano o Roma, l’Agenzia delle Entrate riqualificherà la società come italiana. Le conseguenze sono gravissime: la società britannica sarà chiamata a versare IRES, IRAP e IVA in Italia, subendo inoltre pesanti sanzioni per omessa dichiarazione (attualmente del 120% dell’imposta dovuta e non versata).

Caso pratico di esterovestizione: Un e-commerce registrato a Londra vende in tutta Europa. Tuttavia, il server, il magazzino logistico e il Director (amministratore) sono fisicamente in Italia. In caso di controllo, l’amministrazione finanziaria italiana disconoscerà la residenza inglese dell’azienda, pretendendo la tassazione integrale degli utili sul suolo italiano.

La normativa CFC (Controlled Foreign Companies)

Se l’imprenditore supera il test dell’esterovestizione dimostrando che la società è realmente amministrata nel Regno Unito (ad esempio nominando amministratori locali indipendenti o trasferendovisi), scatta un secondo livello di controllo: la normativa CFC (art. 167 del TUIR). Questa regola mira a colpire i soggetti residenti in Italia che controllano imprese situate in Stati con regimi fiscali privilegiati.

La disciplina prevede l’imputazione “per trasparenza” dei redditi della società estera direttamente in capo al socio italiano, indipendentemente dall’effettiva distribuzione degli utili. Affinché la Limited inglese sia attratta nella rete CFC, devono verificarsi congiuntamente due condizioni:

- Controllo: Il soggetto italiano detiene il controllo diretto o indiretto della società estera.

- Tassazione effettiva (ETR): La società britannica è assoggettata a una tassazione effettiva inferiore alla metà di quella che avrebbe subito se fosse stata residente in Italia.

- Passive income: Oltre un terzo dei proventi della società estera deriva da redditi passivi (royalties, dividendi, interessi) o da infragruppo.

Sebbene l’attuale Corporate Tax britannica (fino al 25%) renda meno frequente lo scatto del requisito sulla bassa tassazione rispetto al passato, la verifica dell’Effective Tax Rate (ETR) post-Brexit è un calcolo tecnico obbligatorio. Una pianificazione fiscale internazionale accurata è l’unico strumento per operare nel Regno Unito in totale conformità legale.

I 6 passaggi per aprire l’attività nel Regno Unito

Una volta analizzati i presidi antielusivi italiani e definita la struttura societaria ideale, l’iter burocratico d’oltremanica si distingue per rapidità e pragmatismo. Se vuoi diventare un lavoratore autonomo o avviare un’attività come straniero, devi seguire alcuni passaggi ben definiti. Nella nostra pratica professionale, guidiamo i clienti attraverso questa roadmap operativa per garantire una costituzione senza intoppi e in piena compliance normativa.

Fase 1: verifica dello status di immigrazione

Il primo controllo è sempre di natura legale: dovrai assicurarti che il tuo stato di immigrazione ti consenta di avviare un’attività. Per i cittadini extra-UE, o per gli italiani post-Brexit sprovvisti di settled status, questo potrebbe significare assicurarsi di avere il visto pertinente e un permesso di soggiorno biometrico. Operare senza questo via libera compromette l’intera iniziativa.

Fase 2: redazione del business plan

Gli imprenditori, soprattutto per l’avvio di una nuova attività, hanno bisogno di un business plan strutturato. Questo documento non è un mero esercizio teorico, ma uno strumento pratico che ti aiuterà a determinare se le tue idee imprenditoriali hanno probabilità di successo e di essere sostenibili nel lungo periodo. Dovrai fare ricerche di mercato approfondite e preparare rigorose previsioni di budget e di flusso di cassa.

Fase 3: scelta della struttura giuridica

Come analizzato in precedenza, dovrai scegliere la struttura aziendale che meglio rappresenta la tua impresa. La decisione tra operare come Sole Trader o costituire una Limited Company farà da spartiacque per i successivi adempimenti fiscali e amministrativi.

Fase 4: sede, denominazione e setup societario

Per operare legalmente, avrai bisogno di un indirizzo per registrare la tua attività ai fini fiscali e per unirti al registro delle aziende. Se sei un libero professionista, puoi usare il tuo nome. Se si intende costituire una società a responsabilità limitata, i requisiti aumentano: è necessario registrare il proprio nome aziendale , nominare degli amministratori (e un eventuale segretario aziendale), calcolare i titoli azionari, redigere l’atto costitutivo e lo statuto, nonché aprire un conto bancario business separato.

Fase 5: registrazione presso HMRC e companies house

Il cuore della compliance britannica passa per due enti fondamentali. Dovrai registrare la tua attività nel Regno Unito presso l’HMRC per fini fiscali. Inoltre, le società a responsabilità limitata devono registrarsi presso la Companies House al costo di £12 tramite procedura online o £40 via posta.

Fase 6: licenze, assicurazioni e regole aggiuntive

L’ultimo step riguarda le normative di settore. A seconda della natura della tua attività potrebbero esserci requisiti aggiuntivi. Potresti aver bisogno di specifiche licenze o permessi (ad esempio, per la vendita di cibo o il commercio in strada). Inoltre, è fondamentale valutare un’adeguata assicurazione sull’attività e verificare le regole doganali se si acquistano o vendono beni all’estero, oltre agli obblighi sulla protezione dei dati personali.

Tassazione, VAT e assunzione del personale

Affrontati gli step costitutivi, il fulcro della gestione aziendale britannica si sposta sugli adempimenti fiscali e contributivi. Tutte le aziende e gli imprenditori del Regno Unito devono registrarsi presso l’HMRC ai fini fiscali e sono tenuti a presentare le proprie dichiarazioni dei redditi. Nella nostra pratica professionale, una corretta pianificazione fiscale preventiva è essenziale per ottimizzare il carico impositivo, specialmente considerando le scadenze atipiche del sistema d’oltremanica.

Il calendario fiscale britannico, infatti, inizia il 6 aprile. Le dichiarazioni dei redditi e i relativi pagamenti delle imposte devono essere completati entro il 31 gennaio successivo alla fine dell’anno fiscale di riferimento.

Imposta sulle società (Corporation Tax) e redditi

Il regime impositivo varia radicalmente in base alla struttura scelta. I lavoratori autonomi (Sole Trader) e le partnership pagano le tasse direttamente sui profitti aziendali. Al contrario, le Limited Company del Regno Unito e le filiali di società straniere (Branch) devono registrarsi in modo autonomo per l’imposta sulle società (Corporation Tax).

Attualmente, l’aliquota principale per la Corporation Tax è fissata al 25%. Esiste tuttavia un regime di favore per le realtà più piccole: per le società residenti che registrano profitti inferiori a £50.000, viene generalmente applicata un’aliquota agevolata del 19%. Inoltre, se i beni aziendali vengono venduti con profitto, potrebbe scattare l’obbligo di pagare l’imposta sulle plusvalenze.

Le soglie e le aliquote per l’IVA (VAT) Britannica

L’Imposta sul Valore Aggiunto (VAT) viene applicata sulla maggior parte delle vendite di beni e servizi nel territorio inglese. L’obbligo di registrazione scatta per le imprese che superano una soglia di fatturato annuale di £85.000. Le imprese registrate ai fini VAT devono presentare dichiarazioni fiscali trimestrali e hanno il diritto di recuperare l’IVA pagata sugli acquisti necessari all’attività.

| Tipo di Aliquota | Percentuale | Esempi di applicazione |

| Standard Rate | 20% | Maggior parte dei beni e servizi |

| Reduced Rate | 5% | Determinati beni, come l’energia domestica |

| Zero Rate | 0% | Beni essenziali (cibo, abbigliamento per bambini) |

Assumere personale nel Regno Unito

L’espansione del team comporta obblighi formali inderogabili. Se l’attività prevede l’assunzione di dipendenti, il fondatore deve registrarsi come datore di lavoro presso l’HMRC e stipulare una specifica assicurazione sulla responsabilità civile del datore di lavoro. In fase di assunzione, è obbligatorio rispettare le regole relative al salario minimo e procedere con il versamento dei contributi previdenziali e pensionistici. Le aziende britanniche possono tranquillamente impiegare personale straniero, a patto di verificare preventivamente (tramite i passaggi sul sito web del governo) che il lavoratore possieda il diritto legale di operare nel Paese.

Consulenza fiscalità internazionale

Avviare un’attività nel Regno Unito offre straordinarie opportunità di crescita, ma espone a severi rischi di natura fiscale e legale, specialmente per chi mantiene la residenza in Italia. Affrontare la giungla post-Brexit, gestire il rischio di esterovestizione e ottimizzare il carico fiscale richiede una pianificazione sartoriale. Nella nostra pratica professionale, aiutiamo quotidianamente imprenditori e aziende a strutturare il proprio business oltremanica, aiutandole a superare le problematiche delle normative antielusive nazionali. Se desideri un’analisi personalizzata del tuo progetto, richiedi subito una consulenza fiscale internazionale dedicata con il team di Fiscomania.com.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

La procedura di registrazione presso la Companies House è estremamente rapida ed efficiente. Se la documentazione è completa e presentata online, la società viene generalmente costituita entro 24-48 ore lavorative, al costo di sole £12. Le tempistiche si allungano a circa 8-10 giorni per le registrazioni cartacee via posta.

La normativa britannica non impone che il Director (amministratore) di una Limited Company sia residente nel Regno Unito. Tuttavia, gestire la società dall’Italia senza amministratori locali espone al grave rischio di esterovestizione, rendendo la società tassabile dal fisco italiano.

Non è strettamente obbligatorio avere un conto bancario in UK per registrare la società, ma è indispensabile per operare. Senza un conto business separato (spesso fornito da banche digitali o istituti tradizionali inglesi), è impossibile gestire incassi, pagare le imposte all’HMRC o versare i contributi ai dipendenti.

Assolutamente sì. Puoi mantenere attiva la tua Partita IVA in Italia (ad esempio come libero professionista) e contestualmente detenere quote o amministrare (come membro di un board of director) una società nel Regno Unito. I due soggetti giuridici rimangono separati, ma dovrai dichiarare in Italia gli eventuali dividendi o compensi percepiti dalla società estera.

Il NIN (National Insurance Number) è l’equivalente britannico del codice fiscale e numero di previdenza sociale. È obbligatorio per chiunque voglia lavorare come dipendente o registrarsi come Sole Trader (lavoratore autonomo) in UK, mentre non è strettamente richiesto per essere solo azionista di una società.

Oltre alle tasse sugli utili (Corporation Tax al 19% o 25% ), i costi fissi annuali includono la tassa di rinnovo alla Companies House (Confirmation Statement, circa £13), l’affitto della sede legale (Registered Office) e la parcella del commercialista locale per la redazione del bilancio e le dichiarazioni all’HMRC.

Fonti e riferimenti normativi

Normativa e prassi italiana

- Art. 73 del TUIR: Definisce i criteri per la residenza fiscale e previene l’esterovestizione societaria.

- Art. 167 del TUIR: Regolamenta le CFC per tassare per trasparenza i redditi di società estere controllate.

Normativa e istituzioni internazionali (Regno Unito)

- Linee Guida HMRC: Regolamentano gli obblighi dichiarativi, la Corporation Tax e la VAT britannica.

- Companies House: Stabilisce le regole e i costi di registrazione per Limited Company e Branch estere.

- UK Home Office (Immigration): Disciplina i requisiti e i capitali minimi per i visti business post-Brexit.

- EU Settlement Scheme: Definisce lo status di settled e pre-settled per i cittadini europei.