Codice tributo 6013 Agenzia delle Entrate del modello F24. Guida all'utilizzo ed esempi pratici di compilazione dell'acconto Iva mensile.

Il codice tributo 6013 è un codice istituito dall’Agenzia delle Entrate, necessario alla compilazione del modello di pagamento F24, relativo al versamento dell’acconto IVA dei contribuenti mensili.

Il versamento dell’acconto IVA per i contribuenti mensili deve essere effettuato ogni anno, entro la scadenza del 27 dicembre. L’acconto IVA risulta non dovuto qualora l’importo sia inferiore alla soglia di €. 103,29.

Il codice tributo 6013 deve essere utilizzato da parte di contribuenti persone fisiche dotate di partita IVA, oppure imprese, per il versamento dell’acconto IVA relativo al mese di dicembre dell’anno in corso.

Di seguito voglio indicarti la modalità corretta di utilizzo e di compilazione del modello F24 ed un esempio pratico di utilizzo del codice tributo 6013.

Codice tributo 6013: che cos’è?

Il codice tributo 6013 deve essere utilizzato nella sezione Erario del modello di pagamento F24 dai contribuenti:

- Persone fisiche (dotate di partita IVA), oppure

- Imprese (società di persone o società di capitali),

Questi soggetti devono utilizzare questo codice tributo per il versamento dell’acconto IVA per il mese di dicembre dell’annualità in corso di svolgimento.

Da un punto di vista pratico, devi utilizzare il codice tributo 6013 solo nel caso in cui la periodicità di liquidazione IVA della tua azienda avvenga con periodicità mensile. Qualora, invece, la periodicità di liquidazione dell’IVA sia trimestrale il codice tributo da utilizzare per l’acconto IVA è il codice 6035.

Liquidazioni periodiche IVA

Il versamento dell’IVA da parte dei contribuenti avviene attraverso le liquidazioni periodiche.

La differenza positiva derivante dalla somma algebrica tra IVA a debito ed IVA a credito di periodo deve essere versata, ai sensi dell’articolo 18 del D.Lgs. n. 241/97, ordinariamente, con periodicità mensile. Il versamento, con modello F24 deve avvenire entro il giorno 16 del mese successivo a quello di riferimento.

Tuttavia, esistono delle eccezioni per le quali è consentito effettuare la liquidazione con periodicità trimestrale. Il riferimento normativo è l’articolo 7 del DPR n. 542/99 (Risoluzione n. 15/E/2012). Questa disposizione prevede che le imprese e i professionisti che nell’anno di imposta precedente abbiano realizzato un volume di affari non superiore a:

- €. 400.000 nel caso di prestazioni di servizi e

- €. 700.000 nel caso di altre attività

possano optare per la liquidazione dell’IVA con cadenza trimestrale anziché mensile.

Nel caso, quindi, in cui il contribuente fosse stato trimestrale nell’anno di imposta precedente, ma avesse in tale periodo superato uno dei limiti suddetti, la sua periodicità di versamento dell’IVA diverrebbe mensile con primo versamento di imposta dell’anno successivo.

Il versamento dell’IVA mensile

Il versamento derivante dalla liquidazione IVA mensile deve essere fatto entro il giorno 16 del mese successivo a quello cui si riferisce la liquidazione.

Da un punto di vista pratico possiamo schematizzare nella tabella seguente i versamenti.

| Mesi | Scadenza di versamento dell’IVA |

|---|---|

| Gennaio | 16 febbraio |

| Febbraio | 16 marzo |

| Marzo | 16 aprile |

| Aprile | 16 maggio |

| Maggio | 16 giugno |

| Giugno | 16 luglio |

| Luglio | 16 agosto |

| Agosto | 16 settembre |

| Settembre | 16 ottobre |

| Ottobre | 16 novembre |

| Dicembre | 16 gennaio |

| Acconto IVA | 27 dicembre |

Quando il termine di versamento cade in giorno festivo o di sabato, il versamento può essere effettuato entro il giorno lavorativo immediatamente successivo.

La liquidazione IVA mensile non comporta per il contribuente un aggravio di interessi nella misura dell’1% in fase di versamento.

Ad esempio, il versamento dell’IVA del trimestre gennaio deve avvenire entro il 16 febbraio, senza interessi.

Ricordiamo che è comunque facoltà del contribuente scegliere la liquidazione mensile anche se ricorrono i presupposti per effettuare la liquidazione Iva trimestrale.

Il versamento dell’acconto IVA

Sono obbligati al versamento dell’acconto IVA tutti i contribuenti, soggetti passivi del tributo. Sono esclusi coloro che non sono tenuti a effettuare le liquidazioni periodiche IVA, mensili o trimestrali.

Ad esempio, gli agricoltori esonerati e i soggetti che hanno aderito al regime forfettario. Ancora, gli enti pubblici territoriali che esercitano attività rilevanti ai fini IVA (come i comuni che gestiscono l’erogazione di acqua, gas, energia elettrica e vapore).

Ai sensi del DPR n. 633/72 sono esonerati dal versamento dell’acconto IVA i seguenti soggetti:

- Soggetti che hanno iniziato l’attività nel corso dell’anno;

- Soggetti cessati prima del 30 novembre (mensili) o del 30 settembre (trimestrali);

- Soggetto a credito nell’ultimo periodo (mese o trimestre) dell’anno precedente;

- Soggetti ai quali, applicando il metodo “analitico“, dalla liquidazione dell’imposta al 20 dicembre risulta un’eccedenza di credito;

- Soggetti nel regime dei contribuenti minimi di cui all’articolo 1, commi da 96 a 117, della Legge n. 244/07 o in regime forfettario, di cui alla Legge n. 190/2014;

- Soggettp che presumono di chiudere l’anno in corso a credito, ovvero con un debito non superiore a €. 116,72 e quindi che devono versare meno di €. 103,29 di imposta.

- Soggetti che effettuano solamente operazioni esenti o non imponibili.

Acconto IVA: i metodi di calcolo

I soggetti interessati (ditte individuali, società di persone, società di capitali, lavoratori autonomi, etc) dispongono di 3 metodi alternativi per determinare l’ammontare dell’acconto IVA dovuto.

L’importo dell’acconto sarà scomputato dalla liquidazione periodica (dicembre o quarto trimestre) o in sede di dichiarazione annuale (soggetti trimestrali).

I metodi previsti dall’ordinamento tributario per il calcolo dell’acconto Iva sono i seguenti:

- Metodo storico – La determinazione dell’acconto IVA avviene matematicamente sulla base del saldo IVA dell’anno precedente (contribuenti trimestrali), o della liquidazione IVA del mese di dicembre (contribuenti mensili);

- Il metodo analitico – L’acconto IVA viene calcolato attraverso una liquidazione IVA straordinaria effettuata alla data del 20 dicembre;

- Metodo previsionale – L’acconto viene versato effettuando una previsione sull’andamento del soggetto nel mese di dicembre.

Acconto IVA con il metodo storico

Utilizzando il metodo storico il contribuente può determinare l’importo dell’acconto IVA da versare in modo matematico. L’acconto IVA dovuto, infatti, è pari all’88% dell’IVA dovuta relativamente:

- Al mese di dicembre dell’anno precedente per i contribuenti che effettuano le liquidazioni IVA con periodicità mensile;

- Al saldo dell’anno precedente per i contribuenti che effettuano le liquidazioni IVA con periodicità trimestrale;

- Quarto trimestre dell’anno precedente (ottobre/novembre/dicembre) per i contribuenti “trimestrali speciali” (autotrasportatori, distributori di carburante, odontotecnici).

In tutti i casi, il calcolo si esegue sul’importo dell’IVA dovuta al lordo dell’acconto eventualmente versato nel mese di dicembre dell’anno precedente.

Acconto IVA con il metodo analitico

Utilizzando il metodo analitico, il contribuente ha la possibilità di calcolare l’acconto IVA in misura pari al 100% dell’IVA risultante da una liquidazione straordinaria, effettuata considerando:

- Le operazioni attive effettuate fino al 20 dicembre dell’anno in corso, anche se non sono ancora state emesse e registrate le relative fatture di vendita;

- Le operazioni passive registrate fino alla medesima data del 20 dicembre.

Tale metodo può essere conveniente per i soggetti passivi cui risulta un debito IVA inferiore rispetto al metodo storico. Il debito IVA inferiore può essere dovuto o ad una diminuzione delle operazioni attive effettuate rispetto allo scorso anno, oppure per maggiori acquisti imponibili effettuati.

L’opportunità di utilizzare tale metodo, rispetto a quello “previsionale” discende dal fatto che, sebbene oneroso sotto il profilo operativo (si pensi alla predisposizione della liquidazione straordinaria), non espone il contribuente al rischio di vedersi applicare sanzioni nel caso di versamento insufficiente, una volta liquidata definitivamente l’imposta dovuta.

Acconto IVA con il metodo previsionale

Il metodo previsionale prevede la previsione dell’andamento dell’azienda nel periodo considerato.

Analogamente a quanto avviene nel calcolo degli acconti delle imposte sui redditi, con il metodo previsionale l’acconto da versare si determina in misura pari all’88% dell’IVA che si prevede di dover versare per il mese di dicembre dell’anno in corso, per i contribuenti mensili o, per l’ultimo trimestre dell’anno in corso, per i contribuenti trimestrali.

Con questo metodo, contrariamente ai due precedenti, vi è un rischio di vedersi applicare sanzioni nel caso in cui il versamento che risulta, una volta liquidata definitivamente l’IVA, si rivelasse inferiore al dovuto.

Con questo metodo, quindi, appare necessario porre attenzione al fatto che l’acconto versato provvisoriamente non risulti inferiore all’88% di quanto effettivamente dovuto per il mese di dicembre, quarto trimestre o dalla dichiarazione IVA relativa all’anno in corso.

Come si effettua il versamento dell’acconto IVA?

Il versamento dell’acconto deve essere effettuato dai contribuenti utilizzando il modello F24 in modalità esclusivamente telematica.

È possibile compensare, liberamente, l’importo dovuto a titolo di acconto con eventuali crediti di imposte o contributi di cui il contribuente abbia la disponibilità (derivanti da dichiarazioni validamente presentate).

L’acconto versato deve essere, inoltre, sottratto all’IVA da versare per il mese di dicembre (per i contribuenti mensili), in sede di dichiarazione annuale IVA (per i contribuenti trimestrali) o da quanto dovuto per la liquidazione del quarto trimestre (per i contribuenti trimestrali speciali).

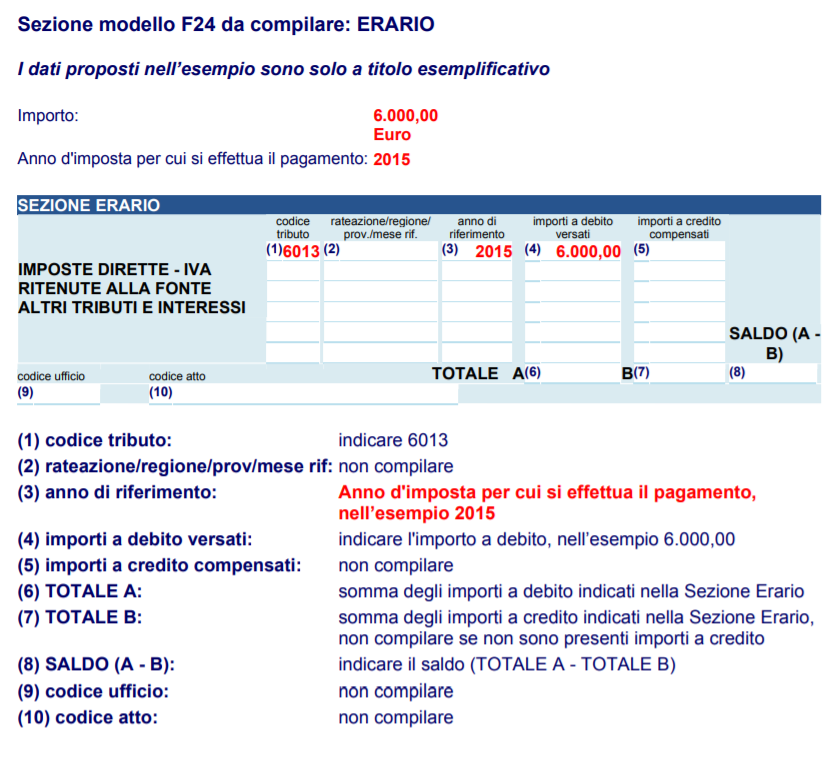

Esempio di compilazione del modello F24 con codice tributo 6013

Vediamo di seguito un esempio pratico di compilazione del modello F24 per il versamento dell’acconto IVA dei contribuenti mensili. Nell’esempio il codice tributo che deve essere utilizzato è il 6013.

Nell’esempio di compilazione, tratto dal sito dell’Agenzia delle Entrate è possibile vedere come l’importo a debito debba essere inserito nella sezione Erario del modello F24, nella colonna “Importi a debito” dovuti.

Riportando l’anno di riferimento, che coincide sempre con l’anno di imposta in corso, lasciando in bianco la colonna rateazione (se si sta versando il codice 6013 con ravvedimento operoso, l’anno di imposta da indicare è quello per il quale si sarebbe dovuto effettuare il versamento).

Tutti gli altri campi del modello di pagamento non devono essere compilati.

Il codice tributo 6013 può essere pagato direttamente oppure compensato con qualsiasi tributo erariale o contributivo a credito, compilando le apposite sezioni del modello F24.

Nel caso in cui vi sia una compensazione nel modello F24 il versamento dello stesso deve avvenire obbligatoriamente attraverso i sistemi di pagamento dell’Agenzia delle Entrate.

Il calcolo del ravvedimento operoso per il codice tributo 6013

Il contribuente può utilizzare il codice tributo 6013 anche per effettuare il versamento dell’acconto IVA mensile, relativo agli anni di imposta precedenti.

Naturalmente il versamento può essere effettuato prima della notifica di un atto di accertamento da parte dell’Agenzia delle Entrate.

In questo caso, andando a sanare un omesso o ritardato versamento è necessario che assieme al versamento dell’imposta con codice 6013 sia compilato, sempre nella sezione Erario, del modello F24, un rigo per l’indicazione della sanzione.

La sanzione e gli interessi, per il ravvedimento del ritardato o omesso versamento del codice tributo 6013, si versano con i seguenti codici tributo:

- Codice tributo 8904. Codice tributo utilizzato per il versamento della sanzione sul ritardato versamento dell’acconto IVA;

- Codice tributo 1989. Codice tributo utilizzato per il versamento degli interessi di mora sul ritardato versamento dell’acconto IVA.

Per maggiori informazioni sul ravvedimento operoso dell’acconto IVA mensile ti mandiamo a questo specifico contributo: “Ravvedimento operoso per carenti od omessi versamenti“.

Conclusioni

Il codice tributo 6013 viene utilizzato alla scadenza del 27 dicembre di ogni anno per il versamento dell’acconto IVA da parte dei contribuenti mensili. In questo articolo hai visto le modalità utili per effettuare il versamento con modello F24 con un esempio di compilazione. Inoltre, hai visto come utilizzare il ravvedimento operoso in caso di ritardato versamento.

Se ti serve aiuto per la compilazione del modello F24 relativo alla corretta indicazione del codice tributo 6013, contattami lasciandoci un commento di seguito a questo articolo. Riceverai una nostra risposta nel più breve tempo.

Domande frequenti

La scadenza per il versamento dell’acconto IVA da parte dei contribuenti trimestrali che utilizzano il codice tributo 6013 è il 27 dicembre di ogni anno.

Il versamento dell’acconto IVA con codice tributo 6013 può essere presentato anche nel caso in cui vi sia una compensazione (orizzontale) con un credito erariale. Nel caso il modello F24 deve essere liquidato attraverso i canali online dell’Agenzia delle Entrate.

Il ritardato o omesso versamento dell’acconto IVA con il codice tributo 6013 può essere sanato attraverso l’istituto del ravvedimento operoso. Nel caso, oltre al versamento dell’imposta (codice tributo 6013) devono essere versate anche le sanzioni e gli interessi, con i seguenti codici tributo:

Codice tributo 8904. Codice tributo utilizzato per il versamento della sanzione sul ritardato versamento dell’acconto IVA;

Codice tributo 1989. Codice tributo utilizzato per il versamento degli interessi di mora sul ritardato versamento dell’acconto IVA.