Guida a Direttiva Madre-Figlia e esenzione della ritenuta sui dividendi in uscita. Analisi della giurisprudenza e requisiti per Holding UE.

Possibilità di applicare la direttiva “madre figlia” per la distribuzione di dividendi erogati da società controllata italiana a controllante UE che svolge il ruolo di holding quando viene dimostrato che questa non funge da società interposta (anche se si limita alla mera gestione di partecipazioni).

Il passaggio di dividendi tra società operative residenti in Italia ed holding o società interposte estere deve sempre essere valutato con attenzione. È evidente il fatto che la società italiana che procede alla distribuzione del dividendo, nella qualità di sostituto di imposta, sia tenuta a verificare se la controllante comunitaria:

- Ha titolo per accedere alle singole Convenzioni, oppure

- Ha titolo per accedere ai benefici della c.d. Direttiva “madre-figlia“.

In particolare, la problematica si pone nel momento in cui la società controllante UE funge da società interposta svolgendo esclusivamente mera attività di gestione di partecipazioni. Vediamo, di seguito tutte le info per capire meglio questa casistica.

La ritenuta sui dividendi in uscita dall’Italia

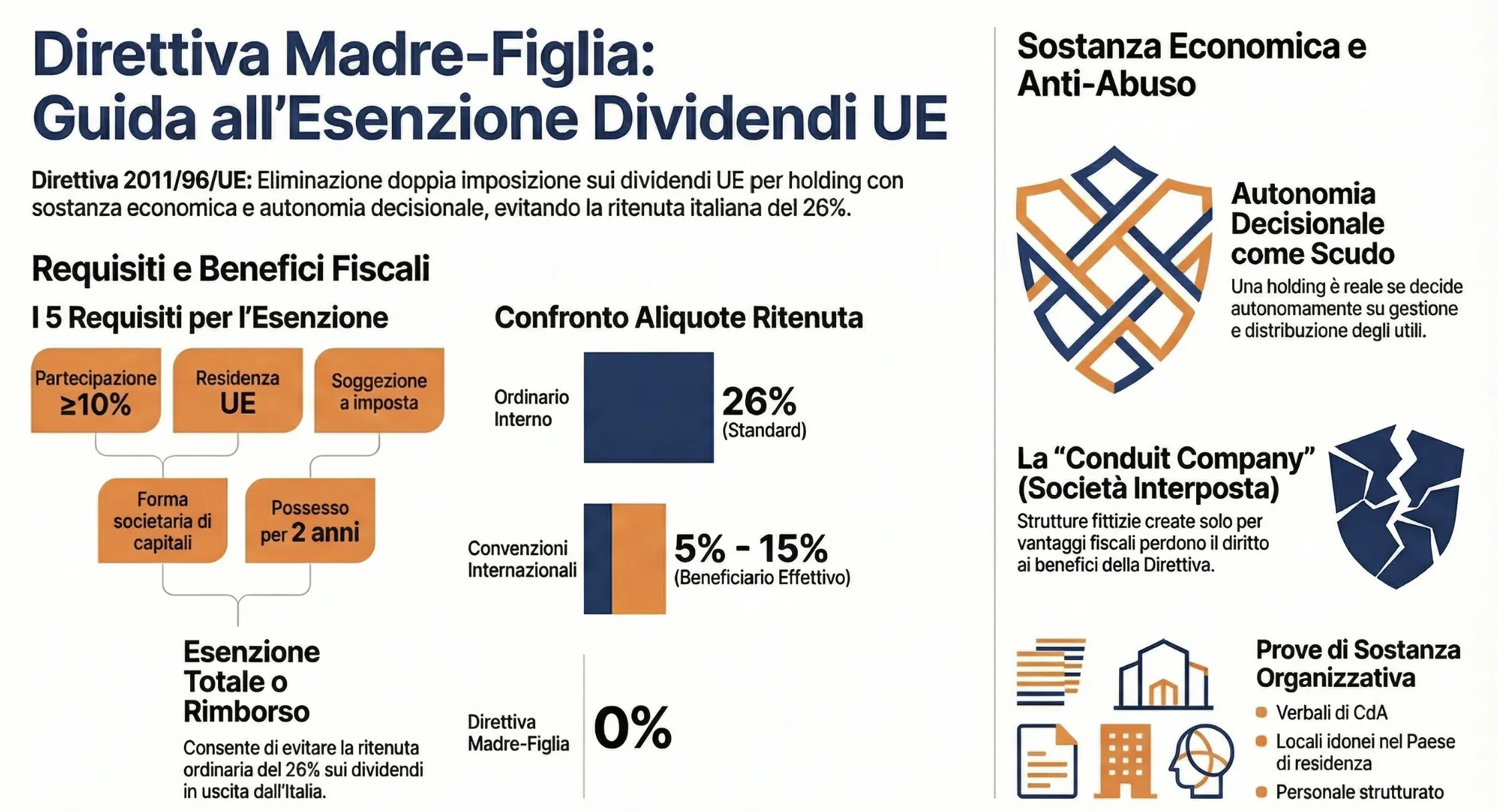

La ritenuta fiscale sui dividendi erogati a società estere è una imposta che l’Italia applica sui redditi dei non residenti che derivano dall’Italia. In particolare, quando un’azienda italiana eroga dei dividendi a una società estera, la legge italiana prevede che sia applicata una ritenuta fiscale del 26% sui dividendi stessi, che deve essere trattenuta e versata all’Erario (art. 27, co. 3 DPR n. 600/73).

Tuttavia, l’applicazione della ritenuta fiscale può essere ridotta o eliminata sulla base di eventuali trattati internazionali contro la doppia imposizione sottoscritti dall’Italia con altri paesi. In particolare, se la società estera ha la sua residenza fiscale in un paese che ha sottoscritto un trattato fiscale con l’Italia, il trattato prevede solitamente che la ritenuta fiscale debba essere applicata ad un’aliquota inferiore (in genere tra il 5% e il 15%).

Inoltre, l’applicazione della ritenuta fiscale può essere evitata se la società estera ha una stabile organizzazione in Italia. In questo caso, la società estera deve presentare una richiesta di esenzione alla ritenuta fiscale alla direzione provinciale competente dell’ufficio delle entrate, dimostrando che è stata costituita una stabile organizzazione in Italia.

Infine, la ritenuta sui dividendi erogati a società estera può essere evitata nel caso in cui sia possibile applicare le condizioni previste dalla c.d. Direttiva “madre-figlia“.

| Disposizione | Norma di riferimento | Beneficio | Limitazione al beneficio |

|---|---|---|---|

| Convenzioni contro le doppie imposizioni | – | Riduzione/esenzione ritenute su dividendi | Status di beneficiario effettivo |

| Direttiva madre/figlia | art. 27-bis DPR n. 600/73 | Esenzione ritenuta su dividendi UE | Status di beneficiario effettivo |

Applicazione della direttiva “madre/figlia” sui dividendi in uscita

Sui dividendi in uscita dall’Italia, qualora ne sussistano i requisiti, è applicabile la Direttiva n. 2011/96/UE. Disposizione che all’articolo 1 definisce l’ambito oggettivo di applicazione della tassazione dei dividendi in uscita in ambito UE. Attraverso la Direttiva Madre/Figlia si è voluto incentivare l’aggregazione di società localizzate in diversi Stati membri UE, attraverso l’eliminazione di fenomeni di doppia imposizione economica (e giuridica), garantendo ai gruppi multinazionali un trattamento analogo a quello che un gruppo di imprese avrebbe in un mercato nazionale non scoraggiando le distribuzioni di utili.

A questo scopo la Direttiva Madre/Figli dispone, sia l’esenzione da ritenuta sui dividendi nello Stato membro della società erogante (controllata), sia l’esonero da imposizione, ovvero il credito di imposta “indiretto“, per gli stessi dividendi in capo alla società percipiente (controllante) UE. Tale Direttiva è stata recepita in Italia attraverso l’art. 27-bis del DPR n. 600/73 relativo all’esenzione da ritenuta sugli utili distribuiti a società madri comunitarie.

La Direttiva “madre/figlia“, sostanzialmente, è una disciplina di favore che consente, al rispetto di alcuni requisiti, quanto segue:

- La non applicazione della ritenuta in uscita sui dividendi erogati in ambito UE;

- L’eventuale rimborso della ritenuta subita dalla società che percepisce il dividendo in ambito UE, o l’applicazione del credito di imposta “indiretto“.

Affinché trovi applicazione la Direttiva “madre/figlia“ è necessario che vengano rispettate le seguenti condizioni sancite dagli articoli 2 e 3 della Direttiva n. 2011/96/UE. Si tratta dei seguenti:

- Le società rivestono una delle forme previste dall’allegato I parte A della Direttiva n. 2011/93/UE (sostanzialmente società di capitali);

- La società madre detiene una partecipazione diretta non inferiore al 10% del capitale della società che distribuisce gli utili;

- Le società risiedono, ai fini fiscali, in uno Stato membro dell’Unione Europea;

- Sono soggette a tassazione nello stato di residenza. Questo senza possibilità di fruire di regimi di opzione o di esonero che non siano territorialmente o temporalmente limitati;

- La partecipazione è detenuta ininterrottamente per almeno due anni.

I requisiti di cui sopra devono essere dimostrati presentando apposita documentazione all’Amministrazione finanziaria dell’altro Stato Membro che attesti la forma giuridica, la residenza e la soggezione a imposte della società percipiente, nonché da un’autodichiarazione della società percipiente che confermi l’avvenuto possesso ininterrotto della partecipazione.

Ai sensi dell’articolo 27-bis del DPR n. 600/73 al verificarsi delle suddette condizioni il soggetto non residente che ha percepito i dividendi può richiedere, in alternativa:

- Il rimborso della ritenuta operata dalla società figlia (articolo 27-bis comma 1, DPR n. 600/73), oppure

- La totale esenzione dall’applicazione della ritenuta in uscita sui dividendi (art. 27-bis comma 3 DPR n. 600/73).

Holding di partecipazioni UE ed applicazione della Direttiva madre-figlia

Particolare il caso è quello della holding UE di mera gestione di partecipazioni, senza esercitare tale attività. In questo caso occorre andare ad approfondire se tale tipo di società possa essere considerata interposta (non effettiva beneficiaria del dividendo) o meno. Infatti, i benefici della direttiva “madre figlia“, ovvero:

- L’esenzione dall’applicazione della ritenuta o

- L’eventuale rimborso della ritenuta italiana in uscita (articolo 27-bis del DPR n. 600/73)

devono essere negati in presenza di costruzioni finanziarie finalizzate unicamente al conseguimento di vantaggi fiscali. In sostanza, la normativa convenzionale o quella dettata dalla Direttiva “madre/figlia” sono legate al possesso di alcuni requisiti di operatività della controllante UE. Requisiti che devono essere verificati dalla controllata italiana. In particolare, possibili indizi della natura abusiva della società interposta estera possono essere:

- Il trasferimento dei proventi percepiti ad un ente terzo, integralmente o quasi, entro un lasso di tempo molto breve;

- Il fatto che la società interposta UE realizzi un reddito fiscale non rilevante;

- Dal fatto che l’unica attività della società interposta sia quella di percepire i proventi e di ritrasferirli a terzi. Questione da valutare in relazione al bilancio ed ai costi effettivamente sostenuti, al personale impiegato, alla presenza strutturata nel Paese con locali, attrezzature, etc.

Inoltre, deve essere tenuto in considerazione anche che:

- Il carattere abusivo deve essere valutato sia:

- Sotto il profilo oggettivo (la sussistenza di una struttura costruita per eludere);

- Sotto il profilo soggettivo (la volontà di creare la struttura solo per godere dei benefici delle direttive comunitarie);

- Sono le Amministrazioni fiscali a dover dimostrare la sussistenza di pratiche abusive, accertando che il preteso beneficiario altro non è che un soggetto interposto, localizzato nella catena societaria al fine di portare al gruppo vantaggi fiscali altrimenti indebiti.

Posizione della giurisprudenza

Ad affrontare il tema possiamo segnalare la sentenza n. 14527 del 28 maggio 2019 con la quale la Corte di Cassazione ha affrontato il caso legato all’applicazione della ritenuta in uscita su dividendi di fonte italiana. In particolare, la Corte ha confermato la piena legittimità del rimborso della ritenute su dividendi erogati da società italiana alla propria controllante estera (olandese). Questo anche laddove quest’ultima si sia limitata alla mera detenzione delle partecipazioni, senza esercitare altra attività. Indirettamente, la sentenza, quindi, ammette la possibilità di applicazione della Direttiva “madre-figlia” anche nei casi di holding UE, non commerciale, che funge da soggetto interposto, rispetto al vero soggetto beneficiario dei dividendi. Proviamo ad analizzare con maggiore dettaglio la situazione.

La sentenza in commento è la prima sulla questione dopo la sentenza della Corte di Giustizia UE del 26 febbraio 2019 relativa alle cause C-116/16 e C-117/16. La questione affrontata dalla Corte UE riguardava gli interessi relativi ad operazioni infragruppo, anch’essi oggetto della Direttiva “madre-figlia“.

Il caso oggetto di analisi

È sulla base delle considerazioni appena indicate che deve essere letta la sentenza in commento. Vediamo adesso di chiarirne meglio la questione. La fattispecie è quella di una società italiana operante nel campo della difesa. Società a partecipazione pubblica che è controllata da una holding olandese. La questione nasce dal diniego al rimborso sulla ritenuta in uscita applicata dalla controllata italiana, sui dividendi erogati. L’Agenzia delle Entrate, infatti, dopo aver accordato, dopo controllo formale la questione aveva da prima accordato il rimborso. Successivamente a seguito di controllo sostanziale l’Agenzia ha negato l’applicazione del rimborso.

Il diniego al rimborso della ritenuta su dividendi era basato su quattro motivazioni.

- La natura di società esterovestita della holding olandese;

- Il disconoscimento dello status di beneficiario effettivo della holding olandese;

- Il presunto mancato assoggettamento ad imposta della società stessa nel proprio Stato di residenza (requisito richiesto dall’art. 27-bis comma 1 lett. c) del DPR n. 600/73) e

- La natura di costruzione di puro artificio, finalizzata al conseguimento di risparmi di imposta indebiti, della holding.

A queste argomentazioni la Cassazione ha ritenuto infondata la ricostruzione effettuata dall’Amministrazione finanziaria, vittoriosa in CTR. La Cassazione ha eccepito come non sia corretto presumere la residenza fiscale italiana di una holding passiva per il solo fatto che gli Amministratori siano italiani (in realtà solo alcuni di essi lo sono) e per il fatto che l’attività si limiti alla gestione delle partecipazioni.

Esterovestizione esclusa con prove documentali

Al contrario, la produzione dei documenti sociali attestanti lo svolgimento dei consigli di amministrazione e delle assemblee, nonché la disponibilità di locali atti a tale scopo, sono stati ritenuti sufficienti ad escludere la residenza italiana della holding olandese. Inoltre, di particolare rilievo è l’affermazione secondo cui lo svolgimento di una mera attività di gestione di partecipazioni è connaturata alla natura di holding. Questo tipo di società può, quindi, esercitare attività economica anche se: “si limita a custodire la partecipazione [..], a registrare annualmente la percezione di dividendi e a pagare gli onorari a consulenti ed amministratori“.

| Esterovestizione societaria |

|---|

| Una società esterovestita o fittiziamente residente all’estero è una società che, sebbene possa essere formalmente registrata in un paese estero, in realtà è controllata e gestita da individui residenti in un altro paese, dove la società potrebbe effettivamente svolgere le sue attività. Questo tipo di società è spesso utilizzato per evadere le tasse in un determinato paese, poiché la società può dichiarare di avere la sua residenza fiscale in un paese a bassa tassazione, anche se in realtà è gestita e controllata da persone che risiedono in un paese con una tassazione più alta. Per esempio, un’azienda italiana che vuole evitare di pagare le tasse in Italia potrebbe creare una società in un paese estero, ma in realtà questa società potrebbe essere gestita e controllata dalla stessa azienda in Italia. In questo modo, l’azienda può dichiarare i profitti della società esterovestita come reddito estero e quindi evitare di pagarne le tasse in Italia. Tuttavia, l’uso di società esterovestite o fittizie può essere considerato illegale se viene utilizzato per eludere le tasse, ed è soggetto a restrizioni e regolamentazioni da parte delle autorità fiscali. |

La holding pura non è un soggetto fittizio

Gli orientamenti espressi dalla Cassazione nella sentenza in commento vanno a confermare quanto disposto dalle sentenze n. 27112, 27113, 27115 e 27116 del 28 dicembre 2016. In queste sentenze è emerso che anche una holding di partecipazioni, che non effettua attività commerciale e che, quindi, presente una struttura organizzativa flessibili e costi gestionali limitati non è struttura “fittizia“. Gli unici elementi da valutare per identificare una struttura estera fittizia, quindi, sono costituiti unicamente nelle seguenti:

- Autonomia delle decisioni di governo ed indirizzo;

- Scelta tra distribuzione o meno dei dividendi ai soci.

| Società interposta |

|---|

| Una società interposta o “conduit company” è una società che viene creata al fine di fornire un passaggio per i flussi finanziari tra diversi paesi o giurisdizioni. Queste società sono spesso utilizzate dalle multinazionali per minimizzare l’imposta sulle società pagata sui loro profitti. In pratica, una società madre può creare una filiale o una società “conduit” in un paese con una tassazione favorevole, e quindi instradare i profitti attraverso questa società invece di dichiararli direttamente nella società madre o in un paese con una tassazione più alta. Il termine “conduit company” si riferisce al fatto che queste società sono spesso solo un passaggio o un canale per i flussi finanziari, senza che vi sia effettivamente un’attività economica reale svolta. Tuttavia, l’uso di queste società può essere soggetto a restrizioni o regolamentazioni da parte delle autorità fiscali, al fine di prevenire l’elusione fiscale. |

Conclusioni e consulenza fiscale

Nella sentenza n 14527/19 la Corte di Cassazione ha offerto una visione più ampia del concetto di fittizietà di una struttura estera. Sostanzialmente, una società Holding di partecipazione in ambito UE non può essere considerata fittizia, se questa ha una struttura amministrativa in grado di dimostrare che le principali decisioni gestionali sono ivi prese in modo autonomo. Comprese le decisioni che riguardano la distribuzione o meno dei dividendi ai soci.

Su questo poco conta il fatto che la Holding sia situata in un Paese che consente un vantaggio fiscale, come ad esempio il caso dell’Olanda. La cosa importante è che la gestione della holding, la sua struttura organizzativa e gestionale siano reali e tangibili, ma soprattutto che tutto questo possa essere provato in modo documentale.

La gestione dei dividendi tra società operative italiane e holding estere richiede un’analisi meticolosa per evitare contestazioni di esterovestizione o disconoscimenti dei benefici fiscali. Siamo a disposizione per:

- Verificare la sussistenza dei requisiti per l’applicazione della Direttiva Madre-Figlia.

- Analizzare lo status di beneficiario effettivo della tua controllante UE.

- Predisporre la documentazione necessaria per provare l’autonomia decisionale e la sostanza economica della tua holding.

Domande frequenti

Per beneficiare dell’esenzione prevista dalla Direttiva “madre-figlia”, la partecipazione deve essere detenuta ininterrottamente per almeno due anni. Qualora la distribuzione avvenga prima della scadenza di tale termine, la società italiana è tenuta ad applicare la ritenuta fiscale ordinaria del 26%. Tuttavia, una volta completato il periodo minimo di detenzione biennale, il soggetto non residente può presentare un’istanza per richiedere il rimborso della ritenuta operata dalla società figlia.

No, uno dei requisiti fondamentali per l’applicazione della Direttiva n. 2011/96/UE è che le società coinvolte risiedano, ai fini fiscali, in uno Stato membro dell’Unione Europea

. Poiché il Regno Unito non è più un membro UE, non è possibile invocare l’esenzione totale o il rimborso tramite l’art. 27-bis del DPR n. 600/73. In questo caso, l’applicazione della ritenuta può essere ridotta (generalmente tra il 5% e il 15%) solo sulla base delle Convenzioni internazionali contro le doppie imposizioni sottoscritte dall’Italia.

Per ottenere il rimborso o l’esenzione, è necessario presentare all’Amministrazione finanziaria una documentazione specifica che attesti la forma giuridica della società percipiente, la sua residenza fiscale e l’effettiva soggezione alle imposte nello Stato di residenza. Inoltre, la società madre deve fornire un’autodichiarazione che confermi il possesso ininterrotto della partecipazione per il periodo richiesto dalla norma. Questa documentazione serve a dimostrare che la holding ha titolo per accedere ai benefici della Direttiva.

L’ambito di applicazione della Direttiva è limitato alle società che rivestono una delle forme previste dall’allegato I parte A della Direttiva n. 2011/93/UE, che comprende sostanzialmente le società di capitali. Se un ente, come un Trust o altre strutture interposte, non rientra in questo elenco tassativo, non può accedere al regime di esenzione della Direttiva. In tali casi, la società italiana dovrà verificare se il percipiente ha titolo per accedere almeno alle singole Convenzioni contro le doppie imposizioni.

L’Agenzia delle Entrate può negare i benefici se ritiene che la holding sia una costruzione di puro artificio finalizzata esclusivamente al risparmio d’imposta. Tuttavia, la Corte di Cassazione ha chiarito che lo svolgimento di una mera attività di gestione di partecipazioni è connaturata alla natura stessa di una holding e non ne determina automaticamente la fittizietà. Per evitare contestazioni, la società deve dimostrare la propria autonomia decisionale e l’esistenza di una struttura organizzativa reale, documentando ad esempio lo svolgimento dei consigli di amministrazione e la disponibilità di locali idonei.