Hai problemi con il Fisco? Scopri come rivolgerti al Garante del Contribuente nel 2026. Guida aggiornata con i nuovi poteri, i casi risolvibili e il modello di reclamo (fac-simile) scaricabile gratis.

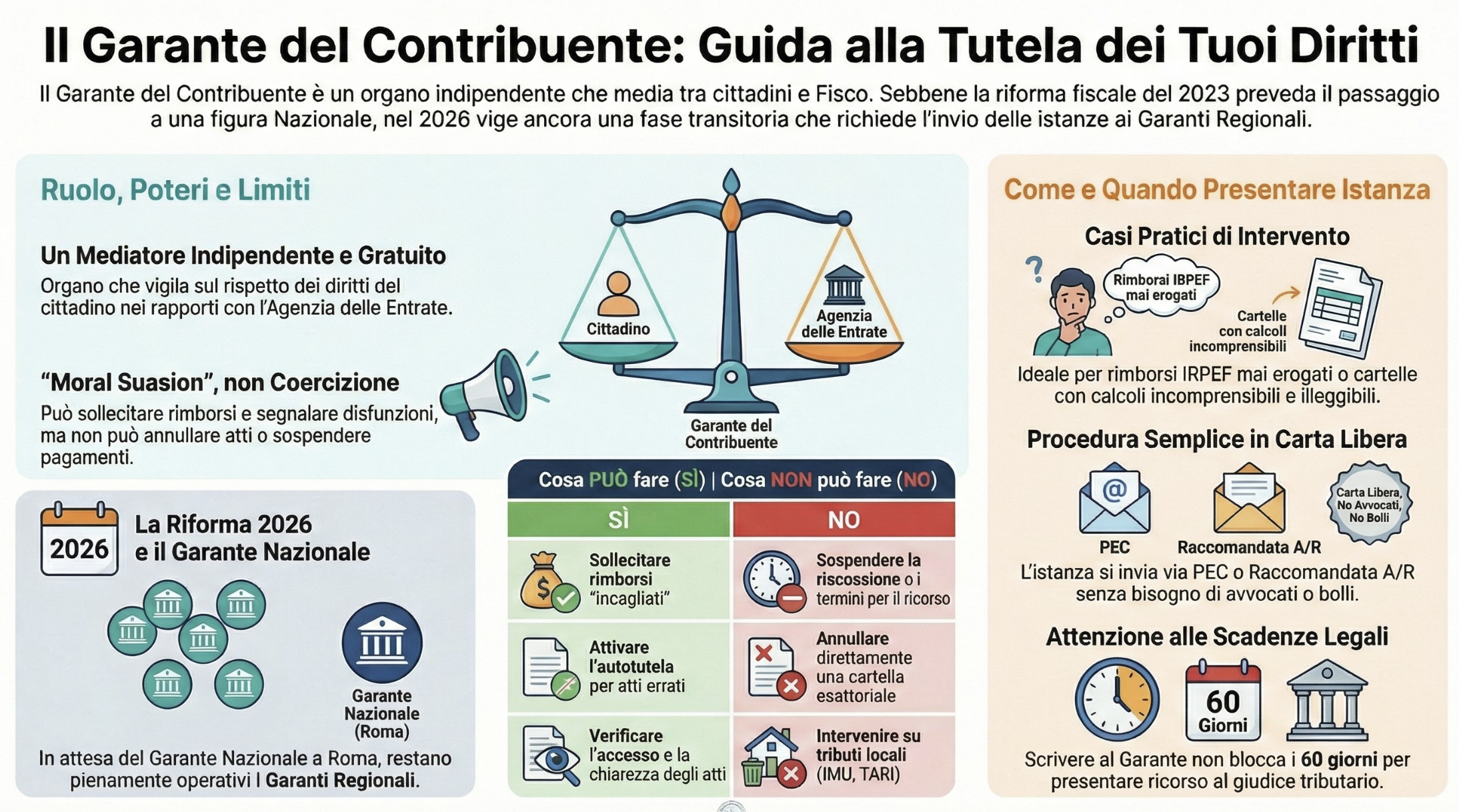

Il Garante del Contribuente è un organo monocratico indipendente istituito per tutelare i diritti dei cittadini nei rapporti con l’Amministrazione Finanziaria. Previsto dall’art. 13 della Legge n. 212/2000 (Statuto del Contribuente) e riformato dal D.Lgs. n. 219/2023, ha il potere di rivolgere raccomandazioni agli uffici fiscali, segnalare disfunzioni e attivare procedure di autotutela, ma non ha poteri coercitivi (non può annullare atti né sospendere cartelle).

Indice degli argomenti

- Chi è il Garante del Contribuente e novità 2026

- Funzioni e compiti: cosa può (e NON può) fare

- Quando rivolgersi al Garante: casi pratici e calcoli

- Come presentare istanza: procedura e canali di contatto

- Modello fac-simile istanza al Garante

- Consulenza fiscale accertamento

- Domande frequenti

- Riferimenti normativi

Chi è il Garante del Contribuente e novità 2026

Il Garante rappresenta una figura di “mediazione istituzionale” gratuita a cui ogni contribuente può rivolgersi quando ritiene che i propri diritti siano stati lesi da comportamenti scorretti, irregolari o irragionevoli del Fisco.

Non è un giudice e non è un avvocato d’ufficio: è un’autorità di vigilanza che opera per ripristinare il rapporto di fiducia tra Fisco e Cittadino.

La riforma fiscale: dal garante regionale al garante nazionale

Con l’attuazione della Riforma Fiscale (D.Lgs. 30 dicembre 2023, n. 219), la figura del Garante ha subito una profonda ristrutturazione normativa.

- Prima della riforma: Esisteva un Garante per ogni Regione (es. Garante del Piemonte, Garante del Lazio), operativo presso le Direzioni Regionali dell’Agenzia delle Entrate.

- Dopo la riforma (situazione attuale): L’art. 13 riformato prevede l’istituzione di un unico Garante Nazionale del Contribuente con sede a Roma. Si tratta di un organo monocratico, dotato di piena autonomia, nominato dal Ministro dell’Economia e delle Finanze per un mandato di 4 anni (rinnovabile una sola volta).

ATTENZIONE: Il “limbo” Normativo del 2025. Nonostante la legge istituisca il Garante Nazionale, la fase transitoria è ancora in corso. Fino all’emanazione del decreto ministeriale attuativo che renderà operativa la struttura centrale di Roma, restano pienamente operativi i Garanti Regionali.

Ad oggi, se devi presentare un’istanza, non spedirla genericamente a Roma, ma indirizzala ancora alla PEC del Garante della tua Regione di residenza (vedi sezione “Recapiti” in basso). Questo evita che la tua pratica si perda nei meandri della burocrazia ministeriale in fase di allestimento.

Requisiti, nomina e indipendenza

Per garantire la massima imparzialità, il Garante non è un dipendente dell’Agenzia delle Entrate. Viene scelto tra categorie professionali di alto profilo ed esperienza:

- Magistrati, professori universitari di materie giuridiche o economiche, notai (in servizio o a riposo).

- Avvocati, Dottori Commercialisti e ragionieri collegiati (in pensione), designati dai rispettivi ordini nazionali.

Questa composizione assicura che chi esamina la tua pratica abbia la competenza tecnica per comprendere le complessità fiscali, ma l’indipendenza necessaria per “bacchettare” l’Agenzia delle Entrate quando sbaglia.

Tabella: differenze con il difensore civico

| Caratteristica | Garante del Contribuente | Difensore Civico |

|---|---|---|

| Ambito di competenza | Fiscale e tributario | Amministrativo |

| Destinatari | Contribuenti (persone fisiche e giuridiche) | Cittadini in generale |

| Finalità | Tutela dei diritti fiscali | Tutela contro abusi della PA |

Funzioni e compiti: cosa può (e NON può) fare

Molti contribuenti si rivolgono al Garante con aspettative errate, rischiando di perdere tempo prezioso. È fondamentale capire che il Garante esercita una “moral suasion” (persuasione morale), ma non ha il potere di un Giudice.

Il Garante del Contribuente ha il compito di mediare tra cittadino e Fisco. Può accedere agli uffici finanziari, controllare la funzionalità dei servizi e attivare l’autotutela. Tuttavia, i suoi atti non sono vincolanti: non può annullare cartelle esattoriali né sospendere i termini per il ricorso giudiziario.

Tabella comparativa: poteri vs limiti

Questa tabella ti aiuta a capire se il Garante è la soluzione giusta per il tuo caso.

| COSA PUÒ FARE (Sì) | COSA NON PUÒ FARE (No) |

| Sollecitare rimborsi: Intervenire se l’Agenzia delle Entrate tarda a erogare un rimborso spettante. | Sospendere la riscossione: La presentazione dell’istanza al Garante NON blocca i termini per pagare o fare ricorso (60 gg). |

| Segnalare disfunzioni: Denunciare comportamenti scorretti, scortesi o irragionevoli degli uffici. | Annullare atti: Non può cancellare un avviso di accertamento o una cartella (può solo chiederne l’annullamento all’Ufficio). |

| Attivare l’autotutela: Chiedere all’Ufficio di riesaminare un atto palesemente errato. | Sostituirsi al giudice: Non può decidere chi ha ragione nel merito di una pretesa tributaria complessa. |

| Accedere agli atti: Verificare che i documenti siano accessibili e comprensibili per il cittadino. | Intervenire su enti locali: Non ha competenza diretta su tributi locali gestiti da Comuni (es. IMU/TARI), salvo diverse disposizioni regionali. |

Quando rivolgersi al Garante: casi pratici e calcoli

Ecco due scenari reali dove l’intervento del Garante è spesso risolutivo.

Caso 1: Il Rimborso “dimenticato”

Hai diritto a un rimborso IRPEF, ma sono passati anni e non hai ricevuto nulla, né motivazioni per il ritardo.

- Situazione: Rimborso di € 2.500 richiesto nella dichiarazione di 3 anni fa.

- L’intervento del Garante: Inviando un’istanza, il Garante interroga l’Ufficio competente. Spesso la pratica è “incagliata” per un errore formale (es. IBAN non comunicato o blocco automatico del sistema).

- Risultato: L’Ufficio sblocca la pratica. Oltre al capitale, hai diritto agli interessi maturati.

- Calcolo indicativo: Su € 2.500 bloccati per 3 anni al tasso legale medio (es. 2,5%), recuperi circa € 180-200 extra di interessi.

Caso 2: la cartella “pazza” o atto illeggibile

Ricevi un atto impositivo privo di motivazione chiara o con calcoli incomprensibili (violazione dell’art. 7 dello Statuto, “Chiarezza e motivazione degli atti“).

- Situazione: Cartella esattoriale che richiede € 5.000 per “omesso versamento anno 2021”, ma tu hai le ricevute degli F24 pagati.

- L’azione: Invece di fare subito un costoso ricorso, segnali al Garante la violazione del principio di correttezza.

- Risultato: Il Garante invia una “Raccomandazione” all’Ufficio, invitandolo ad annullare l’atto in autotutela. L’Ufficio, per evitare una segnalazione negativa al Ministero, spesso provvede allo sgravio (cancellazione) del debito.

Usa il Garante come “via parallela”, non alternativa.

- Se mancano pochi giorni alla scadenza dei 60 gg: Presenta PRIMA ricorso/mediazione tributaria per bloccare i termini.

- Se i tempi sono ampi o il vizio è palese: Scrivi al Garante, ma tieni sempre d’occhio il calendario. Se entro il 50° giorno non hai risposte positive, procedi con il ricorso giudiziario.

Come presentare istanza: procedura e canali di contatto

La procedura è stata pensata dal legislatore per essere accessibile e gratuita. Non servono marche da bollo né formule legali complesse.

Canali di trasmissione. L’istanza deve essere presentata in carta libera. Puoi inviarla tramite:

- PEC o Email: È il metodo più veloce e tracciabile. Ogni Direzione Regionale ha un indirizzo dedicato.

- Raccomandata A/R: Se non possiedi una PEC.

- Consegna a mano: Presso gli uffici regionali, previo appuntamento (ove previsto).

Dove trovo l’indirizzo PEC della mia Regione? Poiché gli uffici operano su base regionale, devi inviare la richiesta al Garante della regione in cui hai il domicilio fiscale. Esempio: Se vivi a Torino, scriverai a dr.piemonte.garante@finanze.it. Per le altre regioni: Consulta il sito dell’Agenzia delle Entrate alla voce “Uffici > Garante-del-Contribuente” per trovare l’elenco aggiornato delle PEC regionali.

Modello fac-simile istanza al Garante

Ecco un modello pronto all’uso basato sui requisiti di legge (Dati anagrafici, Codice Fiscale, Segnalazione disfunzione). Copia il testo sottostante, compilalo e invialo via PEC allegando documento d’identità e gli atti contestati.

OGGETTO: Segnalazione al Garante del Contribuente – Istanza ex art. 13 Legge 212/2000

Al Garante del Contribuente per la Regione [Inserire Regione] Presso Direzione Regionale Agenzia Entrate [Inserire Indirizzo o PEC]

IL SOTTOSCRITTO Nome e Cognome: ___________________________________ Codice Fiscale: ___________________________________ Residente in: ___________________________________ Recapito Telefonico: _________________ Email/PEC: _________________

ESPONE QUANTO SEGUE In data //____ il sottoscritto ha ricevuto/presentato [descrivere l’atto: es. cartella esattoriale n…, richiesta di rimborso, ecc.]. Si segnala la seguente anomalia / disfunzione / scorrettezza:

- [Descrivere i fatti in modo cronologico e chiaro]

- [Esempio: Nonostante abbia presentato istanza di sgravio in data X, l’ufficio non ha mai risposto e le procedure esecutive proseguono…]

- [Esempio: La cartella notificata non contiene il dettaglio del calcolo degli interessi…]

Tale comportamento appare lesivo dei diritti sanciti dallo Statuto del Contribuente, in particolare del diritto alla [scegliere: informazione / trasparenza / correttezza].

CHIEDE L’intervento di codesto onorevole Ufficio affinché, esaminati gli atti, voglia rivolgere raccomandazioni ai competenti uffici o attivare le procedure di autotutela necessarie per ripristinare la legalità e il corretto rapporto di fiducia.

ALLEGA

- Copia documento di identità (obbligatorio)

- Copia dell’atto contestato (cartella, avviso, ecc.)

- Eventuali precedenti comunicazioni con l’Ufficio.

Luogo e Data ___________ Firma __________________

Modello richiesta intervengo garante del contribuente- pdf

Consulenza fiscale accertamento

Il Garante del Contribuente è una risorsa preziosa per cittadini e imprese che si trovano ad affrontare problematiche fiscali. Grazie al suo ruolo di mediatore imparziale, rappresenta un alleato nella tutela dei diritti e nella promozione della trasparenza fiscale. Se ritieni di essere vittima di un trattamento ingiusto o di una comunicazione poco chiara da parte del fisco, non esitare a contattare il Garante per ottenere supporto e chiarimenti.

Per una consulenza fiscale personalizzata e approfondita, contattaci oggi stesso. Saremo lieti di assisterti nel risolvere ogni tua problematica fiscale.

Leggi anche:

Domande frequenti

Assolutamente nulla. La procedura è completamente gratuita. Non sono dovuti né diritti di segreteria né contributo unificato.

No, non è obbligatorio. Puoi presentare l’istanza da solo. Tuttavia, per situazioni particolarmente complesse o importi elevati, il supporto di un consulente fiscale è consigliato per inquadrare correttamente la violazione di legge.

I tempi non sono perentori come quelli processuali. Solitamente il Garante risponde dopo alcune settimane, comunicando l’esito dell’istruttoria e le eventuali raccomandazioni inviate all’Ufficio.

Attenzione: Il Garante si occupa principalmente di tributi erariali (gestiti dall’Agenzia delle Entrate). Per questioni amministrative generiche o locali, la figura competente è il Difensore Civico.

Riferimenti normativi

- Legge 27 luglio 2000, n. 212 – Disposizioni in materia di statuto dei diritti del contribuente. (In particolare l’Art. 13, che istituisce la figura del Garante).

- D.Lgs. 30 dicembre 2023, n. 219 – Modifiche allo Statuto dei diritti del contribuente. (Decreto attuativo della Riforma Fiscale che ha ridisegnato la figura del Garante in ottica nazionale e rafforzato l’autotutela).

- D.M. 26 aprile 2001 – Procedure di trattazione delle segnalazioni. (Regolamento storico sulle modalità di funzionamento degli uffici del Garante).

- Circolari Agenzia delle Entrate – Normativa interna relativa ai rapporti con gli organi di garanzia e gestione dei reclami in autotutela.