Le persone fisiche residenti in Italia che hanno realizzato plusvalenze da cripto-attività nel 2025 devono dichiararle nella Sezione V-A del Quadro RT del modello REDDITI PF 2026, applicando l’imposta sostitutiva del 26%. Dal 1° gennaio 2025 la franchigia di €2.000 è soppressa: qualsiasi plusvalenza, anche minima, è imponibile. L’obbligo di monitoraggio fiscale nel Quadro RW sussiste indipendentemente dalla localizzazione del wallet.

Se sei un soggetto fiscalmente residente devi adempiere alla normativa che riguarda le cripto-attività. In particolare, per le imposte sui redditi vi è l’obbligo di assoggettare a tassazione la plusvalenza derivante dalla cessione di cripto-attività, e di indicare nel quadro dedicato al monitoraggio fiscale il valore delle crypto detenute, indipendentemente dal fatto, che si trovino presso un intermediario o presso un wallet privato, in Italia o all’estero.

Indice degli argomenti

- Definizione di cripto-attività ai fini fiscali

- Operazioni fiscalmente rilevanti e irrilevanti

- Aliquote e soglie: cosa cambia dal 2024 al 2026

- Come si calcola la plusvalenza da cripto-attività

- Affrancamento delle cripto-attività al 18%

- Compilazione del Quadro RT: Sezione V-A

- Compilazione del Quadro RW: monitoraggio fiscale e IVCA

- Consulenza fiscale online crypto

Definizione di cripto-attività ai fini fiscali

Ai fini fiscali, per cripto-attività si intende una rappresentazione digitale di valore o di diritti che possono essere trasferiti o memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito — la c.d. blockchain — o una tecnologia analoga, comunque denominata. La definizione è recepita dall’ordinamento tributario italiano attraverso la Legge n. 197/2022 (Legge di Bilancio 2023), che ha introdotto l’art. 67 co. 1 lett. c-sexies) del TUIR, e rispecchia l’impostazione del Regolamento UE 2023/1114 (c.d. regolamento MiCA).

La qualificazione fiscale dell’asset non dipende dalla denominazione commerciale utilizzata dall’emittente o dalla piattaforma, ma dalle caratteristiche sostanziali dello strumento. L’espressione “comunque denominate” contenuta nella norma ha portata deliberatamente ampia: include bitcoin, ether e qualsiasi altra valuta virtuale, ma anche NFT, token di governance, utility token e stablecoin.

Tipologie di cripto-attività: valute virtuali, NFT, stablecoin, token

La normativa fiscale non distingue formalmente tra le diverse tipologie di cripto-attività ai fini dell’imponibilità, ma la distinzione rileva per determinare il regime applicabile in presenza di permute e per identificare le operazioni neutrali.

Le principali categorie fiscalmente rilevanti sono le seguenti:

| Tipologia | Descrizione sintetica | Regime fiscale di riferimento |

|---|---|---|

| Valute virtuali (es. Bitcoin, Ether) | Cripto utilizzate come mezzo di scambio o riserva di valore | Art. 67 co. 1 lett. c-sexies) TUIR — imposta sostitutiva 26% (redditi 2025) |

| NFT (Non Fungible Token) | Token non fungibili rappresentativi di diritti su asset digitali o fisici | Art. 67 co. 1 lett. c-sexies) TUIR — permuta tra NFT anche diversi: esente |

| Stablecoin in euro (e-money token MiCA) | Token il cui valore è stabilmente ancorato all’euro con riserve interamente in euro | Regime speciale al 26% ex L. 199/2025 — conversione euro/stablecoin: neutrale |

| Utility token / Security token | Token che conferiscono diritti di accesso o partecipazione finanziaria | Art. 67 co. 1 lett. c-sexies) TUIR — valutazione caso per caso |

Le cripto-attività sono detenute in portafogli digitali — i c.d. wallet — che ne consentono l’archiviazione tramite chiavi pubbliche e private. Ai fini degli obblighi dichiarativi, la localizzazione del wallet (exchange residente, exchange non residente, hardware wallet, desktop wallet) non incide sull’esistenza dell’obbligo di monitoraggio fiscale nel Quadro RW, ma determina il soggetto tenuto agli adempimenti: l’intermediario residente o direttamente il contribuente.

La corretta qualificazione dell’asset è il presupposto logico per determinare quale operazione genera un evento imponibile e quale è fiscalmente neutra. Questo aspetto è analizzato nella sezione successiva.

Operazioni fiscalmente rilevanti e irrilevanti

Non tutte le operazioni su cripto-attività costituiscono un evento fiscalmente rilevante. L’art. 67 co. 1 lett. c-sexies) del TUIR individua come imponibili le plusvalenze e gli altri proventi realizzati mediante rimborso, cessione a titolo oneroso, permuta o detenzione di cripto-attività. La norma prevede tuttavia un’espressa esclusione per la permuta tra cripto-attività aventi eguali caratteristiche e funzioni, che non costituisce realizzo fiscale.

La distinzione tra operazione imponibile e operazione neutra è determinante per la corretta compilazione della dichiarazione dei redditi e per evitare l’applicazione di sanzioni per infedele dichiarazione.

Tabella: operazione → regime fiscale → aliquota per anno d’imposta

La tabella seguente classifica tutte le operazioni principali sulla base delle indicazioni fornite dalla circ. Agenzia delle Entrate 27.10.2023 n. 30, dall’art. 67 co. 1 lett. c-sexies) TUIR e dalla L. 199/2025.

| Operazione | Evento imponibile | Aliquota redditi 2025 | Aliquota redditi 2026+ | Fonte |

|---|---|---|---|---|

| Scambio tra valute virtuali omogenee (es. BTC/BTC) | ❌ No | — | — | Circ. 30/2023 |

| Scambio tra valute virtuali eterogenee (es. BTC/ETH) | ✅ Sì | 26% (senza soglia) | 33% | Art. 67 TUIR |

| Conversione valuta virtuale in euro o FIAT | ✅ Sì | 26% (senza soglia) | 33% | Circ. 30/2023 |

| Acquisto bene o servizio con valuta virtuale | ✅ Sì | 26% (senza soglia) | 33% | Circ. 30/2023 |

| Acquisto NFT con valuta virtuale | ✅ Sì | 26% (senza soglia) | 33% | Circ. 30/2023 |

| Scambio tra NFT (anche di tipo diverso) | ❌ No | — | — | Circ. 30/2023 |

| Staking — proventi da detenzione | ✅ Sì (sul lordo) | 26% (senza soglia) | 33% | Art. 68 co. 9-bis TUIR |

| Conversione euro ↔ stablecoin in euro (e-money token MiCA) | ❌ No | — | — | L. 199/2025 |

| Cessione stablecoin in euro (e-money token MiCA) | ✅ Sì | 26% (senza soglia) | 26% (aliquota fissa) | L. 199/2025 |

| Rimborso in euro di stablecoin al valore nominale | ❌ No | — | — | L. 199/2025 |

Nota: l’aliquota del 26% sui redditi 2025 si applica nella Dichiarazione dei Redditi 2026 (modello REDDITI PF 2026). L’aliquota del 33% si applicherà invece ai redditi realizzati a partire dal 1° gennaio 2026, da dichiarare nel modello REDDITI PF 2027.

La permuta tra cripto-attività omogenee: regime di neutralità

La permuta tra cripto-attività aventi eguali caratteristiche e funzioni non costituisce evento fiscalmente rilevante. In caso di scambio neutrale, il valore di acquisto da attribuire alla cripto-attività acquisita corrisponde al valore di carico in euro della cripto-attività ceduta in permuta (circ. Agenzia delle Entrate 30/2023, § 3.1).

Esempio: un contribuente cede 5 bitcoin — originariamente acquistati per € 2.000 complessivi — per ricevere 10 ether. L’operazione non genera plusvalenza imponibile. Ai 10 ether acquisiti viene attribuito un valore di acquisto di €2.000, pari al costo fiscale dei bitcoin ceduti.

Un errore frequente in sede dichiarativa consiste nel ritenere che qualsiasi scambio tra cripto diverse costituisca una permuta omogenea. La valutazione va condotta sulla funzione economica dello strumento, non sulla mera diversità del ticker. Bitcoin ed ether, entrambi utilizzati come mezzo di scambio e riserva di valore, sono generalmente considerati omogenei dalla prassi dell’Agenzia delle Entrate. Un NFT e una valuta virtuale, viceversa, non lo sono.

Stablecoin in euro: regime speciale L. 199/2025

L’art. 1 co. 28 della L. 199/2025 ha introdotto un regime speciale per le operazioni aventi ad oggetto i token di moneta elettronica denominati in euro ai sensi dell’art. 3, par. 1, n. 7, del Regolamento MiCA — i c.d. e-money token. Per questa categoria si applicano due deroghe rispetto al regime ordinario:

- L’aliquota dell’imposta sostitutiva è fissata al 26% anche per i redditi realizzati dal 1° gennaio 2026, in deroga all’aumento al 33% previsto per le altre cripto-attività.

- Non costituisce realizzo di plusvalenza o minusvalenza la mera conversione tra euro e stablecoin in euro, né il rimborso in euro del relativo valore nominale.

Per rientrare nel regime agevolato, lo stablecoin deve soddisfare cumulativamente due condizioni: il valore deve essere stabilmente ancorato all’euro e i fondi di riserva devono essere detenuti integralmente in attività denominate in euro presso soggetti autorizzati nell’Unione europea.

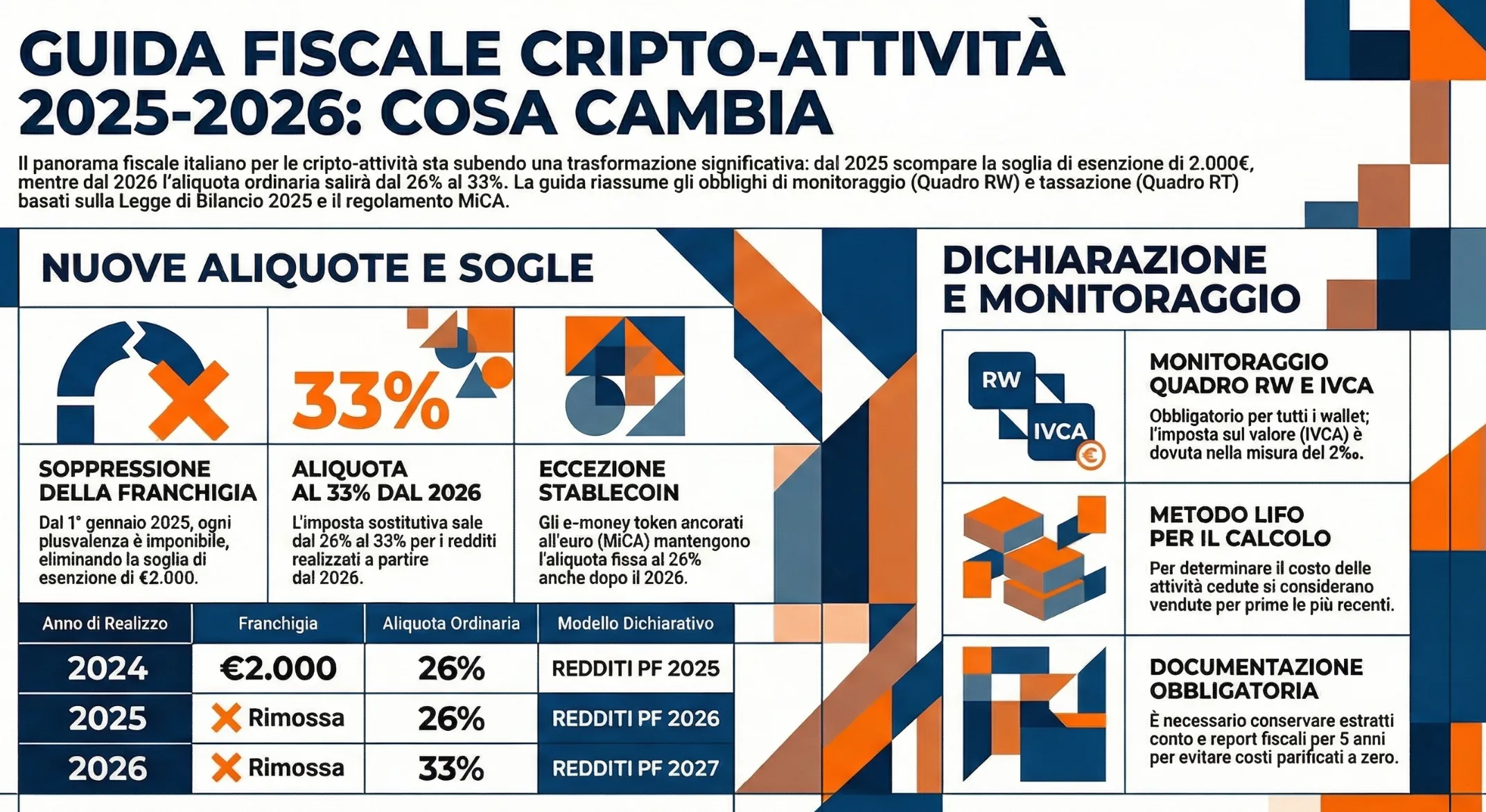

Aliquote e soglie: cosa cambia dal 2024 al 2026

Il regime di tassazione delle cripto-attività per le persone fisiche non imprenditori ha subito due modifiche sostanziali per effetto dell’art. 1 co. 25 della L. 30.12.2024 n. 207 (Legge di Bilancio 2025): la soppressione della franchigia di € 2.000 a partire dai redditi 2025 e l’aumento dell’aliquota dell’imposta sostitutiva al 33% a partire dai redditi 2026. I due interventi hanno decorrenze distinte e non vanno confusi.

Eliminazione della franchigia di € 2.000 dal 1° gennaio 2025

Fino al periodo d’imposta 2024, le plusvalenze e gli altri proventi da cripto-attività erano imponibili solo per la parte eccedente la soglia complessiva di €2.000 nel medesimo periodo d’imposta (art. 67 co. 1 lett. c-sexies) TUIR nella formulazione originaria introdotta dalla L. 197/2022). La soglia operava sull’ammontare complessivo delle plusvalenze nette del periodo, non sulla singola operazione.

A partire dalle plusvalenze realizzate dall’1.1.2025, la franchigia è soppressa per effetto dell’art. 1 co. 25 lett. a) della L. 207/2024. Qualsiasi plusvalenza, anche di importo minimo, è quindi imponibile nella dichiarazione dei redditi 2026.

Effetto pratico: un contribuente che nel 2025 ha realizzato una plusvalenza netta di €500 dalla vendita di bitcoin è tenuto a dichiararla e a versare l’imposta sostitutiva del 26%, pari a €130. Nel 2024, la medesima plusvalenza sarebbe stata integralmente esente in quanto inferiore alla soglia di €2.000.

I contribuenti che nel 2023 non avevano potuto beneficiare della franchigia nel modello REDDITI 2024 possono richiedere il rimborso della maggiore imposta sostitutiva versata, secondo quanto chiarito dall’Agenzia delle Entrate con FAQ del 30.4.2025.

Aliquota 26% per i redditi 2025, 33% dal 2026: tabella riepilogativa

L’imposta sostitutiva applicabile alle plusvalenze da cripto-attività varia in funzione dell’anno di realizzo. La tabella seguente riepiloga l’evoluzione normativa degli ultimi tre periodi d’imposta.

| Anno di realizzo | Franchigia | Aliquota imposta sostitutiva | Modello dichiarativo | Norma di riferimento |

|---|---|---|---|---|

| 2023 | €2.000 | 26% | REDDITI PF 2024 | L. 197/2022 |

| 2024 | €2.000 | 26% | REDDITI PF 2025 | L. 197/2022 |

| 2025 | ❌ Soppressa | 26% | REDDITI PF 2026 | L. 207/2024 |

| 2026 | ❌ Soppressa | 33% | REDDITI PF 2027 | L. 207/2024 |

Attenzione: un errore ricorrente consiste nell’applicare l’aliquota del 33% alle plusvalenze realizzate nel 2025. L’aliquota del 33% si applica esclusivamente ai redditi realizzati a partire dall’1.1.2026. Le plusvalenze 2025 scontano ancora l’aliquota del 26%, da indicare nella Sezione V-A del Quadro RT del modello REDDITI PF 2026.

Le stablecoin denominate in euro ai sensi del Regolamento MiCA costituiscono un’eccezione: per questa categoria l’aliquota rimane fissata al 26% anche per i redditi realizzati dal 2026 in poi, in deroga all’aumento generalizzato disposto dalla L. 207/2024 (art. 1 co. 28 L. 199/2025).

Leggi anche: Tassazione crypto al 33% dal 2026: cosa cambia.

Come si calcola la plusvalenza da cripto-attività

La plusvalenza imponibile da cripto-attività è determinata, ai sensi dell’art. 68 co. 9-bis del TUIR, come differenza tra il corrispettivo percepito — o il valore normale delle attività permutate — e il costo o valore di acquisto documentato dal contribuente. In assenza di documentazione idonea, il costo di acquisto è assunto pari a zero, con conseguente imponibilità dell’intero corrispettivo percepito.

Formula di calcolo (art. 68 co. 9-bis TUIR)

La struttura del calcolo è la seguente:

Plusvalenza imponibile =

+ Corrispettivo percepito (o valore normale in caso di permuta)

- Costo o valore di acquisto documentato

- [Franchigia €2.000 — applicabile solo ai redditi fino al 31.12.2024]Le plusvalenze sono sommate algebricamente alle minusvalenze realizzate nel medesimo periodo d’imposta. Se il saldo è negativo, ovvero le minusvalenze superano le plusvalenze, l’eccedenza è riportabile in deduzione nei quattro periodi d’imposta successivi, a condizione che sia indicata nella dichiarazione dei redditi relativa all’anno in cui è stata realizzata.

I proventi derivanti dalla detenzione di cripto-attività, come i rendimenti da staking, sono invece assoggettati a tassazione sull’intero ammontare percepito, senza alcuna deduzione di costi (art. 68 co. 9-bis, ultimo periodo, TUIR).

Il metodo LIFO: applicazione pratica con esempio numerico

In assenza di chiarimenti specifici dell’Agenzia delle Entrate sul metodo di determinazione del costo delle cripto-attività cedute, si applica la disposizione generale dell’art. 67 co. 1-bis del TUIR, che prevede il criterio LIFO (Last In First Out): si considerano cedute per prime le cripto-attività acquisite in data più recente.

Il metodo LIFO rileva in tutti i casi in cui il contribuente ha effettuato acquisti della medesima cripto-attività in momenti diversi e a prezzi diversi.

Esempio numerico:

Un contribuente ha effettuato i seguenti acquisti di bitcoin:

| Acquisto | Quantità | Prezzo unitario | Costo totale |

|---|---|---|---|

| Gennaio 2023 | 2 BTC | €15.000/BTC | €30.000 |

| Marzo 2024 | 1 BTC | €55.000/BTC | €55.000 |

Nel luglio 2025 cede 1,5 BTC al prezzo di €90.000/BTC, per un corrispettivo totale di €135.000.

Applicando il metodo LIFO, si considerano ceduti per primi i BTC acquisiti più di recente:

- 1 BTC acquistato a marzo 2024 → costo €55.000

- 0,5 BTC acquistati a gennaio 2023 → costo €7.500 (0,5 × €15.000)

- Costo totale LIFO: €62.500

Plusvalenza imponibile: €135.000 − €62.500 = €72.500

Imposta sostitutiva dovuta (26%): €18.850

Staking e proventi da detenzione: tassazione senza deduzione

I proventi percepiti per la messa a disposizione di cripto-attività nell’ambito di attività di staking sono assoggettati a tassazione per l’intero ammontare lordo ricevuto, senza possibilità di dedurre costi di intermediazione o commissioni trattenute dalla piattaforma (circ. Agenzia delle Entrate 30/2023, § 3.1).

Elemento critico nella pratica: quando la piattaforma di staking trattiene una percentuale del rendimento a titolo di commissione, il contribuente è tenuto a dichiarare il provento lordo — ovvero quello che avrebbe percepito in assenza di commissioni — e non il netto accreditato. Questo aspetto genera frequenti errori in sede dichiarativa.

Documentazione necessaria: cosa conservare e perché

Il costo di acquisto deve essere documentato con elementi certi e precisi a cura del contribuente (art. 68 co. 9-bis TUIR). In assenza di documentazione il costo è pari a zero, con conseguente tassazione dell’intero corrispettivo percepito.

La documentazione rilevante ai fini della dichiarazione e di un eventuale controllo dell’Agenzia delle Entrate comprende:

| Documento | Contenuto minimo richiesto | Fonte |

|---|---|---|

| Estratto conto exchange | Data, tipo operazione, quantità, controvalore in euro, commissioni | Intermediario |

| Report fiscale dell’intermediario | Riepilogo plusvalenze/minusvalenze annuali | Intermediario (ove disponibile) |

| Ricevute di acquisto e vendita | Attestazione dell’avvenuta operazione con prezzo unitario | Intermediario |

| Prospetto LIFO | Ricostruzione del costo medio per cripto-attività ceduta | A cura del contribuente |

Tutti i documenti devono essere conservati fino al 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione dei redditi, termine entro il quale l’Agenzia delle Entrate può procedere ad accertamento.

Un errore critico nella pratica professionale consiste nel ritenere sufficiente la sola certificazione dell’intermediario estero senza predisporre un prospetto LIFO autonomo. Le piattaforme non residenti raramente forniscono documentazione conforme agli standard richiesti dall’Amministrazione finanziaria italiana, rendendo necessaria una ricostruzione analitica delle operazioni da parte del contribuente o del suo consulente.

Leggi anche: Tassazione del mining di criptovalute: regole in Italia e confronto internazionale.

Affrancamento delle cripto-attività al 18%

La Legge di Bilancio 2025 (art. 1 co. 26-29 della L. 207/2024) ha riproposto la facoltà di rideterminare il valore delle cripto-attività possedute alla data dell’1.1.2025, assumendo il valore normale a tale data in luogo del costo storico di acquisto. L’opzione comporta il versamento di un’imposta sostitutiva del 18% sul valore normale delle cripto-attività alla data del 1° gennaio 2025, determinato ai sensi dell’art. 9 del TUIR. Si tratta di una scelta opzionale, esercitabile cripto-attività per cripto-attività, con effetti diretti sul carico fiscale delle plusvalenze future.

Condizioni di accesso e cripto-attività affrancabili

L’affrancamento è accessibile alle persone fisiche non imprenditori che possedevano cripto-attività alla data dell’1.1.2025. La condizione posta dalla circ. Agenzia delle Entrate 30/2023 (§ 3.6) — confermata per la rideterminazione precedente al 1.1.2023 — è che siano affrancabili esclusivamente le cripto-attività per le quali non sono stati violati gli obblighi di monitoraggio fiscale.

L’opzione può riguardare ciascuna cripto-attività singolarmente: è quindi possibile rivalutare i Bitcoin e non gli Ether, oppure rivalutare solo una parte del portafoglio, in funzione della convenienza fiscale di ciascuna posizione.

Determinazione del valore normale al 1° gennaio 2025

La base imponibile dell’imposta sostitutiva è rappresentata dal valore normale delle cripto-attività alla data dell’1.1.2025, determinato secondo i criteri dell’art. 9 del TUIR. In assenza di un prezzo ufficiale, la circ. 30/2023 (§ 3.6) indica la seguente gerarchia di riferimento:

- Il valore rilevato al 1° gennaio 2025 sulla piattaforma dove la cripto-attività era stata originariamente acquistata.

- In assenza di tale dato, il valore rilevato alla medesima data su una piattaforma analoga in cui la medesima cripto-attività è negoziata.

- In ulteriore assenza, il valore rilevato su siti specializzati nella rilevazione dei valori di mercato degli asset digitali.

Modalità e scadenze di versamento

L’imposta sostitutiva del 18% doveva essere versata, alternativamente, in un’unica soluzione entro il 30.11.2025, oppure in forma rateale in un massimo di tre rate annuali di pari importo, con applicazione di interessi del 3% annuo sulle rate successive alla prima. Il versamento avviene tramite modello F24, con possibilità di compensazione con importi a credito ai sensi del capo III del DLgs. 241/97.

Il codice tributo da utilizzare è il 1717 (ris. Agenzia delle Entrate 36/2023), già istituito per la precedente rideterminazione del valore al 1.1.2023.

| Modalità di versamento | Scadenza | Interessi |

|---|---|---|

| Unica soluzione | 30.11.2025 | Nessuno |

| Prima rata (1/3) | 30.11.2025 | Nessuno |

| Seconda rata (1/3) | 30.11.2026 | 3% annuo |

| Terza rata (1/3) | 30.11.2027 | 3% annuo |

Compilazione Sezione XI del Quadro RT (righi RT118-RT119)

I dati relativi alla rideterminazione del valore delle cripto-attività al 1° gennaio 2025 devono essere indicati nella Sezione XI del Quadro RT del modello REDDITI PF 2026, nei righi RT118 e RT119. In questa sezione si indica il valore rivalutato di ciascuna cripto-attività e la corrispondente imposta sostitutiva dovuta.

Un elemento critico da segnalare: l’assunzione del valore rideterminato in luogo del costo storico di acquisto non consente il realizzo di minusvalenze utilizzabili ai sensi del co. 9-bis dell’art. 68 del TUIR (art. 1 co. 136 della L. 197/2022). In altri termini, se dopo l’affrancamento il valore di realizzo risultasse inferiore al valore rivalutato, la differenza negativa non è fiscalmente deducibile.

Compilazione del Quadro RT: Sezione V-A

La Sezione V-A del Quadro RT del modello REDDITI PF 2026 è la sede dichiarativa deputata alla tassazione delle plusvalenze e degli altri proventi da cripto-attività realizzati dalle persone fisiche residenti in Italia. Rispetto al modello dell’anno precedente, la struttura presenta una distinzione esplicita tra le cessioni realizzate anteriormente al 1° gennaio 2025 — ancora soggette alla franchigia di €2.000 — e quelle realizzate dal 1° gennaio al 31 dicembre 2025, per le quali la franchigia è soppressa. Entrambe le tipologie confluiscono nel rigo RT57 ai fini del calcolo dell’imposta dovuta nella Sezione V-B.

Struttura della Sezione V-A: righi RT41-RT45

La Sezione V-A è articolata nei righi da RT41 a RT45, con la seguente logica:

| Rigo | Colonne | Contenuto |

|---|---|---|

| RT41 | Col. 1-2 | Corrispettivi e costi — cessioni ante 1.1.2025 (con franchigia €2.000) |

| RT41 | Col. 3-4 | Corrispettivi e costi — cessioni dal 1.1.2025 al 31.12.2025 (senza franchigia) |

| RT42 | Col. 1-2 | Corrispettivi e costi — cessioni ante 1.1.2025 con rideterminazione valore al 1.1.2023 |

| RT42 | Col. 3-4 | Corrispettivi e costi — cessioni dal 1.1.2025 con rideterminazione valore al 1.1.2025 |

| RT43 | — | Minusvalenze anni precedenti da riportare (da rigo RT94 modello REDDITI 2025 PF) |

| RT44 | Col. 1-2 | Eccedenze di minusvalenze certificate dagli intermediari (anche anni precedenti, non oltre il quarto) |

| RT45 | — | Eccedenza d’imposta sostitutiva dalla dichiarazione precedente |

Tabella di compilazione: rigo per rigo

La tabella seguente fornisce le istruzioni operative per la compilazione di ciascun rigo, derivate direttamente dalle istruzioni ufficiali al modello REDDITI PF 2026 (Fascicolo 2).

| Rigo | Colonna | Cosa indicare | Note operative |

|---|---|---|---|

| RT41 | 1 | Totale corrispettivi percepiti — cessioni ante 1.1.2025 | Includere valore normale in caso di permuta imponibile |

| RT41 | 2 | Totale costi di acquisto — cessioni ante 1.1.2025 | Applicare metodo LIFO; costo = 0 se non documentato |

| RT41 | 3 | Totale corrispettivi percepiti — cessioni dal 1.1.2025 | Includere valore normale in caso di permuta imponibile |

| RT41 | 4 | Totale costi di acquisto — cessioni dal 1.1.2025 | Applicare metodo LIFO; costo = 0 se non documentato |

| RT42 | 1 | Corrispettivo da cessione con rideterminazione valore al 1.1.2023 | Solo se esercitata opzione ex art. 1 co. 133-135 L. 197/2022 |

| RT42 | 2 | Costo rideterminato al 1.1.2023 | Valore affrancato in luogo del costo storico |

| RT42 | 3 | Corrispettivo da cessione con rideterminazione valore al 1.1.2025 | Solo se esercitata opzione ex art. 1 co. 26 L. 207/2024 |

| RT42 | 4 | Costo rideterminato al 1.1.2025 | Valore affrancato in luogo del costo storico |

| RT43 | — | Minusvalenze riportate da anni precedenti | Da rigo RT94 del modello REDDITI PF 2025 |

| RT44 | 2 | Minusvalenze certificate da intermediari | Anche se relative ad anni precedenti, non oltre il quarto |

| RT45 | — | Eccedenza imposta sostitutiva dichiarazione precedente | Fino a concorrenza dell’importo di rigo RT89 |

Gestione delle minusvalenze e riporto nei quattro anni successivi

Le minusvalenze da cripto-attività non compensate nell’anno confluiscono nel rigo RT105 della Sezione VII del Quadro RT, suddivise per periodo d’imposta di realizzo. Possono essere portate in deduzione dalle plusvalenze dei quattro periodi d’imposta successivi, a condizione che siano state indicate nella dichiarazione relativa all’anno di realizzo.

Due precisazioni operative rilevanti:

- Le minusvalenze da cripto-attività non sono compensabili con le plusvalenze delle altre sezioni del Quadro RT (Sezioni I-A, II-A, III-A, IV-A). Il perimetro di compensazione è circoscritto alla sola Sezione V-A.

- Il riporto non rileva il limite di €2.000 per le minusvalenze realizzate a decorrere dal 1° gennaio 2025 (art. 1 co. 25 L. 207/2024).

Se nel periodo d’imposta sono state realizzate esclusivamente minusvalenze, non sussiste alcun obbligo di versamento. La compilazione del Quadro RT rimane tuttavia raccomandata per consentire il riporto nei quattro anni successivi.

Versamento: codice tributo e scadenze

L’imposta sostitutiva sulle plusvalenze da cripto-attività è versata tramite modello F24 con il codice tributo 1100, entro la scadenza ordinaria per il versamento delle imposte sui redditi (30 giugno, con possibilità di proroga al 30 luglio con maggiorazione dello 0,40%).

| Adempimento | Codice tributo | Scadenza ordinaria |

|---|---|---|

| Saldo imposta sostitutiva plusvalenze | 1100 | 30 giugno 2026 |

| Primo acconto (se dovuto) | 1100 | 30 giugno 2026 |

| Secondo acconto (se dovuto) | 1100 | 30 novembre 2026 |

Nota critica: il codice tributo 1100 è quello applicabile per il versamento dell’imposta sostitutiva sulle plusvalenze da cripto-attività in regime dichiarativo. I codici tributo 1715 e 1716, richiamati in alcuni documenti di prassi, si riferiscono invece al regime del risparmio amministrato e gestito — contesto distinto dal regime dichiarativo ordinario applicabile alla maggioranza dei contribuenti che operano tramite exchange esteri.

La compilazione della Sezione V-A richiede una ricostruzione analitica di tutte le operazioni effettuate nell’anno, con applicazione del metodo LIFO e corretta attribuzione dei costi documentati. In presenza di operazioni numerose o di portafogli multi-exchange, il rischio di errori dichiarativi è elevato. Per un supporto professionale nella compilazione del quadro RT relativo alle cripto-attività, è possibile richiedere una consulenza fiscale.

Compilazione del Quadro RW: monitoraggio fiscale e IVCA

Il quadro RW del modello REDDITI PF 2026 assolve due funzioni distinte: il monitoraggio fiscale delle cripto-attività detenute nel periodo d’imposta e la liquidazione dell’imposta sul valore delle cripto-attività (IVCA). I due obblighi hanno presupposti parzialmente diversi ma confluiscono nella medesima sezione dichiarativa.

Chi è obbligato alla compilazione del Quadro RW

L’obbligo di compilazione del Quadro RW sussiste per tutte le persone fisiche fiscalmente residenti in Italia che detengono cripto-attività, indipendentemente da:

- la localizzazione del wallet (exchange italiano, exchange estero, hardware wallet, desktop wallet, cold wallet);

- la produzione effettiva di redditi nel periodo d’imposta;

- il valore delle cripto-attività detenute.

L’obbligo sussiste anche se il contribuente ha interamente disinvestito nel corso del 2025 — in tal caso il quadro va comunque compilato per l’intero periodo di detenzione.

Sono esonerati dalla compilazione ai fini del monitoraggio — ma non da quella ai fini IVCA — i contribuenti che detengono le cripto-attività presso un intermediario residente in Italia iscritto nel Registro Operatori Valute Virtuali (OAM), qualora l’intermediario abbia applicato l’imposta di bollo sulle comunicazioni relative alle cripto-attività. In tal caso, l’IVCA non è dovuta dal contribuente in quanto assolta dall’intermediario (risposta interpello Agenzia delle Entrate 12.9.2024 n. 181).

Valorizzazione delle cripto-attività nel Quadro RW

Il valore da indicare nel Quadro RW è determinato secondo la seguente gerarchia, in assenza di un prezzo ufficiale (circ. Agenzia delle Entrate 30/2023):

- Valore rilevato al 31 dicembre 2025 sulla piattaforma di acquisto originaria.

- In assenza, valore rilevato alla medesima data su una piattaforma analoga in cui la cripto-attività è negoziata.

- In ulteriore assenza, costo di acquisto della cripto-attività.

Il criterio di determinazione del valore da indicare nella colonna 6 del Quadro RW è il codice 4 — costo di acquisto, unico criterio applicabile alle cripto-attività tra quelli previsti dal provvedimento Agenzia delle Entrate n. 151663 del 18.12.2013.

In caso di cessioni effettuate nel corso dell’anno, per stabilire quali cripto-attività sono ancora detenute al 31 dicembre si applica il metodo LIFO.

Tabella di compilazione: colonne chiave del Quadro RW

| Colonna | Contenuto da indicare | Valore/Codice |

|---|---|---|

| 1 — Codice titolo possesso | Titolo giuridico di detenzione | 1 = Proprietà |

| 3 — Codice individuazione bene | Tipologia di asset | 21 = Cripto-attività |

| 4 — Codice Stato estero | Paese di localizzazione | Non obbligatorio per cripto-attività |

| 5 — Quota di possesso | Percentuale di titolarità | Es. 100% se unico titolare |

| 6 — Criterio determinazione valore | Metodo di valorizzazione | 4 = Costo di acquisto |

| 7 — Valore iniziale | Valore in euro al 1° gennaio 2025 o alla data di acquisto | Controvalore in euro alla data |

| 8 — Valore finale | Valore in euro al 31 dicembre 2025 o alla data di cessione | Controvalore in euro alla data |

| 10 — Giorni IVCA | Numero di giorni di detenzione nel periodo d’imposta | Da calcolare analiticamente |

| 12 — Credito d’imposta | Imposta patrimoniale versata all’estero sulle medesime cripto | Non superiore all’IVCA dovuta |

| 14 — Codice quadro reddituale | Quadro compilato per i redditi derivanti dall’asset | 3 = Quadro RT |

| 16 — Monitoraggio fiscale | Barrare se solo monitoraggio, senza IVCA dovuta | Solo se IVCA non dovuta |

| 33 — IVCA calcolata | 2‰ del valore finale (col. 8) × quota × giorni/365 | Calcolo proporzionale |

| 34 — IVCA dovuta | IVCA calcolata (col. 33) − credito d’imposta (col. 12) | Importo netto da versare |

IVCA: imposta sul valore delle cripto-attività (2‰)

L’imposta sul valore delle cripto-attività (IVCA) è dovuta nella misura del 2‰ annuo sul valore delle cripto-attività detenute, in proporzione ai giorni di detenzione e alla quota di possesso in caso di cripto-attività cointestate (art. 1 co. 146 L. 197/2022).

La base imponibile è il valore finale indicato in colonna 8 del Quadro RW — ovvero il valore al 31 dicembre 2025 o, per le cripto-attività cedute nel corso dell’anno, il valore alla data di cessione.

Esempio di calcolo IVCA:

Un contribuente detiene 1 BTC per l’intero anno 2025. Valore al 31.12.2025: €90.000.

IVCA = €90.000 × 2‰ × 365/365 × 100% = €180Per i soggetti diversi dalle persone fisiche l’IVCA è dovuta nella misura massima di €14.000.

Dall’IVCA è deducibile, fino a concorrenza del suo ammontare, un credito d’imposta pari all’imposta patrimoniale eventualmente versata a titolo definitivo nello Stato estero sulle medesime cripto-attività.

Codici tributo e scadenze IVCA

Il versamento dell’IVCA avviene tramite modello F24 con le stesse modalità e scadenze previste per le imposte sui redditi.

| Adempimento | Codice tributo | Fonte | Scadenza |

|---|---|---|---|

| Saldo IVCA | 1727 | Ris. Agenzia Entrate 36/2023 | 30 giugno 2026 |

| Primo acconto IVCA | 1728 | Ris. Agenzia Entrate 10/2024 | 30 giugno 2026 |

| Secondo acconto IVCA | 1729 | Ris. Agenzia Entrate 10/2024 | 30 novembre 2026 |

Precisazione operativa: il rigo RW8 del Quadro RW è dedicato alla liquidazione dell’IVCA. Nelle colonne da 1 a 4 si indicano rispettivamente l’imposta calcolata, l’eventuale eccedenza dalla dichiarazione precedente, l’eccedenza compensata in F24 e gli acconti versati con i codici tributo 1728 e 1729. Il saldo risultante — positivo o negativo — è riportato rispettivamente in colonna 5 (debito) o colonna 6 (credito).

Per approfondire: Operatori valute virtuali: comunicazione all’OAM trimestrale.

Consulenza fiscale online crypto

Se hai deciso di leggere fino in fondo questo articolo sicuramente hai effettuato delle operazioni con le monete virtuali. Per questo motivo ti consiglio di fare molta attenzione per quanto riguarda la determinazione delle eventuali plusvalenze da tassare. Allo stesso tempo, devi fare attenzione anche al monitoraggio fiscale, in relazione al periodo di possesso delle valute nell’anno (in una situazione ove non vi è ancora una disciplina chiara in merito).

Per avere maggiori informazioni o per analizzare la tua situazione contattami in privato per una consulenza personalizzata. Ho maturato esperienza su questo ambito su cui mi aggiorno costantemente. Assieme potremo inquadrare la tua situazione, aiutarti a capire i tuoi obblighi fiscali e nel caso farti assistere da un professionista esperto per la presentazione della tua dichiarazione dei redditi con quadro RW. Affidati sempre a chi ha esperienza in questo ambito, non aspettare!