Guida IVA operazioni extra-UE e-commerce: esportazioni, importazioni, IOSS, vendite dirette e indirette verso e da Paesi terzi, B2B e B2C.

L’e-commerce italiano applica l’articolo 8 del DPR 633/72 alle esportazioni extra-UE e l’articolo 74-quinquies agli operatori extra-UE che vendono in Italia. Il regime IOSS gestisce le importazioni B2C fino a 150 euro; oltre soglia si applicano le procedure doganali ordinarie.

Le operazioni extra-UE nell’e-commerce comprendono le cessioni di beni e le prestazioni di servizi che un operatore italiano effettua verso, o riceve da, controparti stabilite fuori dall’Unione Europea. La disciplina IVA distingue quattro variabili: la direzione del flusso (esportazione o importazione), la natura dell’operazione (e-commerce diretto o indiretto), la qualifica del cliente (privato o soggetto passivo) e, per le importazioni, il valore della spedizione rispetto alla soglia di 150 euro del regime IOSS. Le esportazioni di beni verso privati o aziende extra-UE sono cessioni non imponibili ai sensi dell’articolo 8 del DPR n. 633/72. Le importazioni di modico valore possono rientrare nel regime IOSS; oltre tale soglia si applicano le procedure doganali ordinarie, con bolletta doganale e, per le spedizioni postali, la soglia di 1.549,37 euro per la dichiarazione su modello DAU. Un caso distinto riguarda l’operatore extra-UE che vende beni o servizi digitali a clienti italiani: in base all’articolo 74-quinquies del DPR n. 633/72 può essere tenuto a identificarsi direttamente ai fini IVA in Italia.

Quadro generale: le quattro variabili delle operazioni extra-UE

Le operazioni extra-UE nell’e-commerce si distinguono in base a quattro variabili che, incrociate tra loro, determinano il regime IVA applicabile: la direzione del flusso (esportazione o importazione), la natura dell’operazione (e-commerce diretto o indiretto), la qualifica della controparte (privato consumatore o soggetto passivo) e, per le sole importazioni, il valore della spedizione rispetto alla soglia dei 150 euro del regime IOSS. Le esportazioni di beni verso l’estero, sia a privati sia ad aziende, sono cessioni non imponibili ai sensi dell’articolo 8 del DPR n. 633/72. Le importazioni di modico valore possono rientrare nel regime IOSS; oltre soglia si applicano le procedure doganali ordinarie. Un caso distinto riguarda l’operatore extra-UE che vende beni o servizi a clienti italiani: qui il flusso si inverte e cambia di conseguenza la disciplina applicabile.

Tabella decisionale: regime IVA per direzione del flusso

| Direzione | Tipo di operazione | Controparte / Soglia | Regime e norma |

|---|---|---|---|

| Esportazione (IT → extra-UE) | Indiretto (beni) | B2C o B2B | Cessione non imponibile, art. 8 DPR 633/72 |

| Esportazione (IT → extra-UE) | Diretto (servizi digitali) | B2C (privati) | Fuori campo IVA, art. 7-septies lett. i) DPR 633/72 |

| Esportazione (IT → extra-UE) | Diretto (servizi digitali) | B2B (aziende) | Non soggetta, art. 7-ter DPR 633/72 |

| Importazione (extra-UE → IT) | Indiretto (beni) | B2C, valore ≤ 150€ | Regime IOSS (facoltativo), art. 74-sexies1 DPR 633/72 |

| Importazione (extra-UE → IT) | Indiretto (beni) | B2C/B2B, valore > 150€ | Procedura doganale ordinaria, art. 67 DPR 633/72 |

| Importazione (extra-UE → IT) | Diretto (servizi digitali) | B2C, venditore extra-UE | Identificazione diretta / OSS non-UE, art. 74-quinquies DPR 633/72 |

La soglia dei 150 euro si riferisce al valore intrinseco del bene, al netto delle spese di trasporto se esposte separatamente in fattura. I beni soggetti ad accisa restano sempre esclusi dal regime IOSS, indipendentemente dal valore della spedizione: per queste categorie si applicano sempre le procedure doganali ordinarie, anche sotto soglia.

Esportazioni extra-UE nell’e-commerce indiretto

Le esportazioni di beni nell’e-commerce indiretto verso l’estero, sia a privati sia ad aziende, sono cessioni non imponibili ai fini IVA ai sensi dell’articolo 8 del DPR n. 633/72. La fattura va emessa senza applicazione dell’imposta, con l’indicazione della norma di non imponibilità. La condizione per beneficiare del regime è la prova dell’effettiva uscita dei beni dal territorio doganale dell’Unione Europea, che il venditore deve acquisire e conservare. Quando è il venditore italiano a organizzare la spedizione, come avviene tipicamente nell’e-commerce indiretto verso consumatori finali, si applica la lettera a) del comma 1: la prova di uscita è costituita dal messaggio telematico che la dogana di uscita trasmette tramite il sistema doganale AIDA. Quando invece è l’acquirente extra-UE non residente, tipicamente un’azienda, a ritirare la merce e a curare personalmente il trasporto, si applica la lettera b): in questo caso la norma richiede che l’uscita avvenga entro 90 giorni dalla consegna.

Cessioni verso privati extra-UE

Nella prassi dell’e-commerce indiretto, la generalità delle vendite a privati consumatori extra-UE segue lo schema della lettera a): il venditore italiano organizza la spedizione tramite corriere o servizio postale e ottiene la prova di uscita attraverso la procedura doganale telematica. In assenza di tale prova entro il termine previsto dalla normativa doganale, l’operazione perde il beneficio della non imponibilità e diventa imponibile IVA in Italia, con obbligo di regolarizzazione tramite nota di variazione.

Cessioni verso aziende extra-UE

Quando la controparte è un’azienda extra-UE che ritira la merce direttamente o tramite un proprio incaricato, si applica la lettera b) dell’articolo 8: il trasporto o la spedizione fuori dal territorio UE deve avvenire entro 90 giorni dalla consegna. La prova dell’esportazione, in questo caso, deve essere fornita dal cessionario non residente al cedente italiano, che resta comunque responsabile della corretta applicazione del regime di non imponibilità.

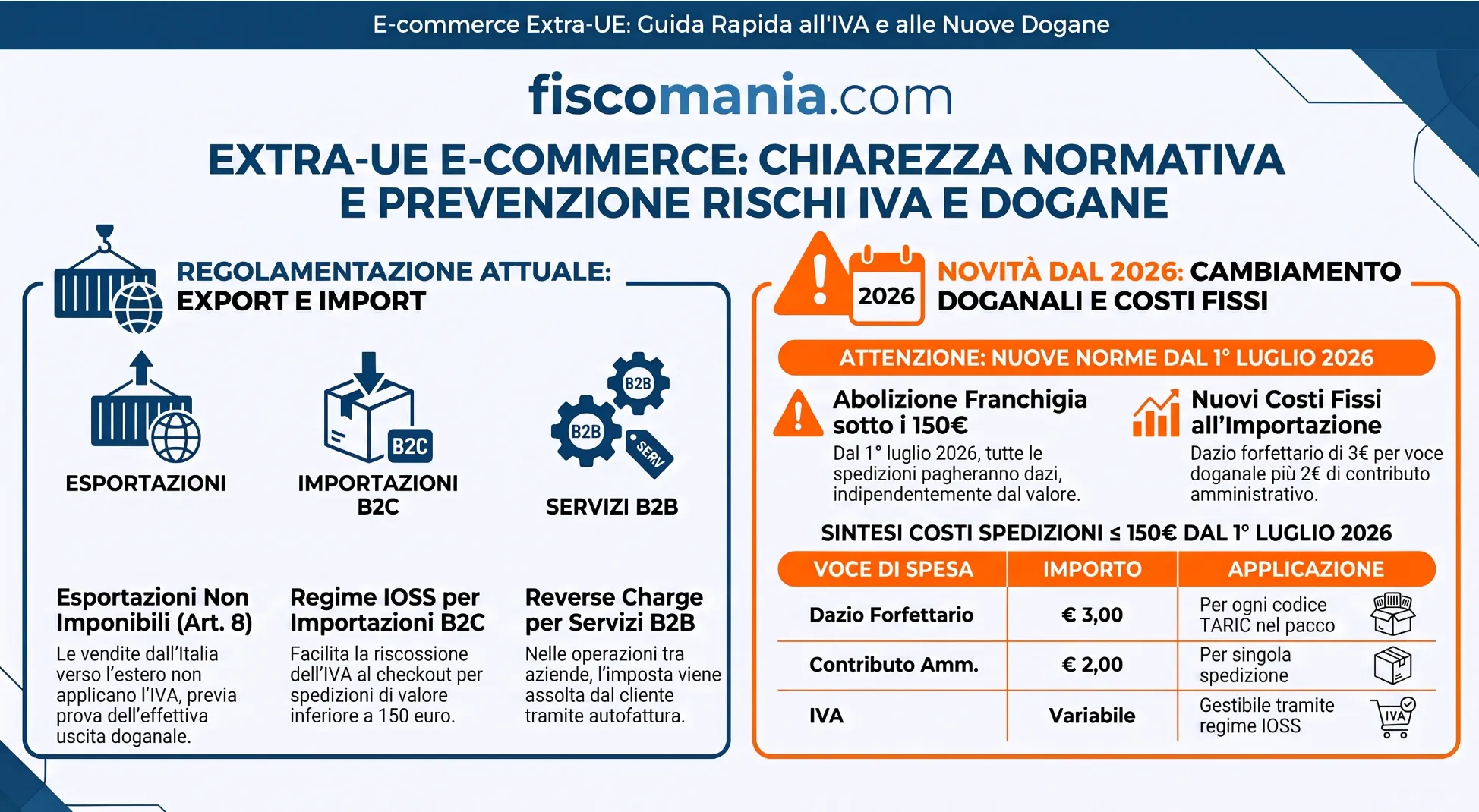

Novità: abolizione della franchigia doganale sotto i € 150 (dal 1° luglio 2026)

Il Regolamento (UE) 2026/382 del Consiglio (11 febbraio 2026, in vigore dal 1° luglio 2026) ha abolito l’esenzione dai dazi doganali per le spedizioni extra-UE di valore fino a 150 euro. Fino a questa riforma, sotto i 150€ non si pagavano dazi (si pagava solo l’IVA, eventualmente tramite IOSS). Ora si applica:

- un dazio forfettario di 3 euro per ogni voce doganale/codice TARIC contenuta nella spedizione (non per pacco: un pacco con 3 categorie merceologiche diverse paga 3×3€), per le spedizioni ≤ € 150;

- il dazio doganale ordinario (variabile per voce doganale, valore, Paese di origine) per le spedizioni oltre i € 150, come già in vigore prima;

- inoltre, dal 1/1/2026, un contributo amministrativo di 2 euro per spedizione sotto i 150€ (L. 199/2025, art. 1 commi 126-128), che si somma al dazio.

Importazioni extra-UE: IOSS o procedura doganale ordinaria

Le importazioni di beni nell’e-commerce indiretto seguono regimi diversi in base al valore della spedizione. Fino a 150 euro di valore intrinseco, il venditore può aderire al regime IOSS per riscuotere l’IVA al momento dell’acquisto e versarla tramite dichiarazione mensile, evitando che sia il destinatario a pagarla in dogana; per la disciplina completa del regime, inclusi registrazione e adempimenti, rimando all’approfondimento dedicato già disponibile su Fiscomania. Oltre i 150 euro, o quando il venditore non aderisce all’IOSS, l’importazione segue la procedura doganale ordinaria: l’IVA è applicata in dogana ai sensi dell’articolo 67 del DPR n. 633/72 e va assolta congiuntamente ai dazi doganali, tramite bolletta doganale.

Spedizioni fino a 150 euro: IOSS e il nuovo dazio forfettario

Dal 1° luglio 2026, il Regolamento (UE) 2026/382 ha abolito la franchigia doganale che fino a quella data esentava dai dazi le spedizioni di valore intrinseco non superiore a 150 euro. Queste spedizioni restano gestibili tramite IOSS per l’IVA, ma sono ora soggette a un dazio forfettario di 3 euro per ogni voce doganale (codice TARIC) presente nella spedizione: un pacco con articoli di tre categorie merceologiche diverse sconta 9 euro di dazio complessivo. A questo si aggiunge, dal 1° gennaio 2026, un contributo amministrativo di 2 euro per spedizione, introdotto dalla Legge di Bilancio 2026 (art. 1, commi 126-128, L. n. 199/2025) per tutte le spedizioni di valore inferiore a 150 euro, incluse quelle B2B e C2C.

Spedizioni oltre 150 euro: procedura doganale ordinaria

Per le spedizioni di valore superiore a 150 euro, o quando il venditore non è iscritto al regime IOSS, l’importazione segue la procedura doganale ordinaria. Nella prassi, il destinatario o il suo rappresentante presenta la dichiarazione doganale di importazione; l’IVA, calcolata sul valore in dogana comprensivo di eventuali dazi, è versata contestualmente allo sdoganamento. Il dazio applicabile non è forfettario ma varia in base alla voce doganale, al valore della merce e al Paese di origine, secondo le aliquote ordinarie.

| Scenario | Valore | IVA | Dazio | Riferimento |

|---|---|---|---|---|

| IOSS | ≤ 150€ | Al checkout, dichiarazione mensile | Forfettario 3€/voce + contributo 2€ | Reg. UE 2026/382; L. 199/2025 |

| Procedura ordinaria | > 150€ o IOSS non applicato | In dogana, art. 67 DPR 633/72 | Ordinario, variabile | Bolletta doganale |

E-commerce diretto verso l’estero extra-UE

L‘e-commerce diretto verso clienti extra-UE segue una disciplina diversa da quella dei beni materiali, perché si tratta di prestazioni di servizi e non di cessioni. Quando il cliente è un privato consumatore domiciliato o residente fuori dall’Unione Europea, l’operazione è considerata fuori campo IVA ai sensi dell’articolo 7-septies, lettera i), del DPR n. 633/72: il fornitore italiano non applica l’imposta italiana, salvo che la normativa del Paese di destinazione preveda un proprio obbligo di registrazione fiscale. Quando invece il cliente è un’azienda extra-UE (soggetto passivo nel proprio Paese), l’operazione è esclusa da IVA in Italia ai sensi dell’articolo 7-ter del DPR n. 633/72 e la fattura deve riportare la dicitura “operazione non soggetta”.

Servizi digitali verso privati extra-UE (B2C)

Nella prassi, i fornitori italiani di e-commerce diretto verso privati extra-UE emettono fattura senza applicazione dell’IVA italiana, indicando il riferimento normativo dell’esclusione. Resta fermo l’obbligo di verificare se il Paese di destinazione richieda una registrazione fiscale locale per i servizi digitali forniti a propri residenti: diverse giurisdizioni extra-UE, sul modello del regime OSS europeo, hanno introdotto proprie soglie di registrazione per i fornitori esteri di servizi digitali.

Servizi digitali verso aziende extra-UE (B2B)

Quando il cliente è un soggetto passivo estero, l’operazione è esclusa da IVA in Italia ai sensi dell’articolo 7-ter del DPR n. 633/72. La fattura va emessa entro il quindicesimo giorno del mese successivo a quello di effettuazione dell’operazione, con l’indicazione “operazione non soggetta”. L’imposta italiana non trova applicazione; l’eventuale assoggettamento a imposte locali (IVA, GST o equivalenti) dipende dalla normativa del Paese di destinazione, che resta estranea alla disciplina IVA italiana.

L’operatore extra-UE che vende in Italia — l’art. 74-quinquies

Quando è un operatore extra-UE a vendere beni o servizi verso l’Italia, il flusso si inverte rispetto ai casi esaminati finora e cambia la prospettiva della disciplina applicabile. Per le prestazioni di servizi digitali rese a privati consumatori italiani, il soggetto passivo domiciliato o residente fuori dall’Unione Europea, non stabilito in alcuno Stato membro, può identificarsi direttamente in Italia ai sensi dell’articolo 74-quinquies del DPR n. 633/72, presentando apposita richiesta all’Agenzia delle Entrate, che attribuisce un numero di identificazione. Questa norma costituisce la base giuridica dell’attuale regime OSS non-UE, di cui la guida generale all’e-commerce tratta la procedura di registrazione: qui l’oggetto è la prospettiva del venditore extra-UE che entra nel mercato italiano, non la meccanica di adesione in sé. L’adesione al regime dispensa il soggetto dagli obblighi ordinari di fatturazione verso i clienti privati, salvo richiesta esplicita del cliente.

Vendite di beni da operatore extra-UE verso privati italiani

Quando l’operatore extra-UE vende beni materiali, e non servizi, a consumatori italiani, non si applica l’articolo 74-quinquies ma le regole di importazione già esaminate: IOSS per spedizioni fino a 150 euro, procedura doganale ordinaria oltre soglia. Nella prassi, molti operatori extra-UE di grandi dimensioni si appoggiano a marketplace che agiscono come fornitore presunto, assumendo direttamente gli obblighi IVA e doganali al posto del venditore.

Vendite B2B da operatore extra-UE verso aziende italiane

Quando il cliente italiano è un soggetto passivo IVA, l’operatore extra-UE non deve identificarsi in Italia: è il cliente italiano a dover assolvere l’imposta tramite autofattura, secondo il meccanismo del reverse charge previsto dall’articolo 17 del DPR n. 633/72, indipendentemente dalla natura del servizio o del bene ceduto.

Verificare le soglie fiscali nei mercati extra-UE per l’espansione

Chi esporta verso mercati extra-UE deve monitorare le soglie di registrazione fiscale locali, che seguono logiche molto diverse da quella europea unificata a 10.000 euro. Non esiste un principio comune: ogni giurisdizione extra-UE stabilisce autonomamente quando un venditore estero diventa soggetto a imposta sulle vendite nel proprio territorio. Il caso degli Stati Uniti è emblematico: dopo la sentenza della Corte Suprema South Dakota v. Wayfair (2018), la sales tax si applica non solo in presenza di una sede fisica (nexus fisico), ma anche al superamento di soglie di fatturato o di numero di transazioni verso residenti di un singolo Stato (nexus economico), con soglie che variano Stato per Stato. Nella prassi di assistenza a e-commerce italiani con clienti negli Stati Uniti, la verifica del nexus economico Stato per Stato è spesso il primo ostacolo sottovalutato in fase di espansione, perché a differenza della soglia unica UE richiede un monitoraggio distinto per ciascuna delle giurisdizioni coinvolte.

Per l’approfondimento sul funzionamento della sales tax USA, le modalità di registrazione e gli aspetti legali di insediamento, si rimanda alle guide dedicate già disponibili su Fiscomania: Sales tax USA per gli ecommerce.

Casi pratici

Nella consulenza quotidiana a e-commerce italiani con controparti extra-UE, alcune criticità operative ricorrono con maggiore frequenza rispetto a quanto la sola lettura della norma lascerebbe intendere.

La prova di esportazione che non arriva mai in forma cartacea

Un caso ricorrente riguarda venditori che affidano la spedizione a corrieri espressi per l’esportazione di beni verso privati extra-UE. Il corriere gestisce la dichiarazione doganale elettronicamente tramite il sistema AIDA, e il venditore non riceve mai una fattura vidimata in dogana, il documento che tradizionalmente si considerava prova dell’esportazione. Nella nostra esperienza, il messaggio “risultato di uscita” trasmesso dalla dogana di uscita è prova sufficiente, ma va richiesto esplicitamente al corriere e conservato insieme alla fattura, perché raramente viene fornito in automatico. In assenza di questa traccia, in caso di controllo, il venditore rischia di non poter dimostrare la non imponibilità dell’operazione, con conseguente recupero dell’IVA e applicazione delle sanzioni.

Il marketplace come fornitore presunto, e il venditore che continua a fatturare come se non lo fosse

Un caso ricorrente riguarda venditori che vendono tramite piattaforme come Amazon o eBay verso clienti extra-UE e continuano a emettere fattura per l’intero importo anche quando il marketplace agisce da fornitore presunto e ha già assolto l’IVA per loro conto. Nella prassi professionale, questo genera doppia esposizione IVA o errori nella liquidazione periodica. La soluzione operativa è verificare, prima di ogni ciclo dichiarativo, i report di vendita del marketplace che indicano quali transazioni sono già gestite come fornitore presunto, ed emettere fattura, solo se richiesta dal cliente, indicando che l’IVA è stata assolta dalla piattaforma e non dal venditore diretto.

Verificare la qualifica B2B di un cliente extra-UE, senza un sistema equivalente al VIES

Un caso ricorrente riguarda la vendita di servizi digitali a clienti che si dichiarano aziende extra-UE per beneficiare del regime “operazione non soggetta” ex art. 7-ter, quando in realtà agiscono come privati consumatori. A differenza delle operazioni intra-UE, dove il sistema VIES consente di verificare la partita IVA della controparte, per i clienti extra-UE non esiste un archivio equivalente consultabile in automatico. Nella nostra esperienza, l’unica cautela realmente efficace è richiedere e conservare la documentazione che attesti la natura imprenditoriale del cliente (registro delle imprese locale, codice fiscale aziendale, contratto commerciale): in caso di verifica, l’onere di provare la corretta qualificazione della controparte resta a carico del venditore italiano.

Cosa cambia con la riforma ViDA

La riforma ViDA (VAT in the Digital Age) interviene soprattutto sulla disciplina IVA intra-UE: fatturazione elettronica obbligatoria per le operazioni transfrontaliere B2B, registrazione IVA unica, ampliamento del sistema OSS. Non modifica in modo sostanziale l’architettura delle operazioni extra-UE descritta in questo articolo. Il calendario di attuazione prevede, dal 1° gennaio 2027, alcuni chiarimenti legislativi minori ai regimi OSS e IOSS, oltre all’estensione dell’OSS a ulteriori categorie di beni come gas, riscaldamento ed energia, cambiamenti di rilievo marginale per chi opera con controparti extra-UE. Per il quadro completo della riforma, con calendario di attuazione dettagliato fino al 2035, si rimanda alla guida dedicata già disponibile su Fiscomania.

Consulenza fiscale online

Gestisci le tue vendite extra-UE senza rischi doganali e IVA

La scelta tra regime IOSS e procedura doganale ordinaria, la prova di esportazione e la corretta qualificazione B2B dei clienti extra-UE sono le aree dove si concentrano più errori operativi. Verifica la tua situazione con un’analisi personalizzata su documenti e flussi della tua attività.

Richiedi un contatto →Domande frequenti

Dal 1° luglio 2026 non esiste più una soglia di esenzione dai dazi. Sotto i 150 euro si applica un dazio forfettario di 3 euro per voce doganale (Reg. UE 2026/382).

No. Sono escluse ai sensi dell’art. 7-ter DPR 633/72, con dicitura “operazione non soggetta” e fattura entro il 15 del mese successivo.

Per servizi digitali B2C sì, tramite l’art. 74-quinquies (base del regime OSS non-UE). Per vendita di beni si applicano IOSS o le regole di importazione ordinarie.

Poco: la riforma interviene soprattutto su fatturazione elettronica e OSS intra-UE. Per l’extra-UE sono previsti solo chiarimenti minori a OSS e IOSS dal 1° gennaio 2027.

Il messaggio “risultato di uscita” trasmesso dal sistema doganale AIDA è prova sufficiente, ma va richiesto esplicitamente al corriere e conservato.

No, è facoltativo. Senza adesione si applica comunque la procedura doganale ordinaria, con IVA e dazi a carico del destinatario alla consegna.

Non esiste un archivio equivalente al VIES per Paesi extra-UE. Va richiesta documentazione che attesti la natura imprenditoriale del cliente.

Fonti

- Art. 8 cessioni all’esportazione (lett. a: trasporto a cura del cedente; lett. b: ritiro a cura del cessionario extra-UE entro 90 giorni)

- Art. 7-septies, lett. i) territorialità servizi digitali B2C verso privati extra-UE

- Art. 7-ter territorialità servizi B2B verso soggetti passivi extra-UE

- Art. 74-quinquies identificazione diretta in Italia per operatori extra-UE (base del regime OSS non-UE), verificato su testo vigente (fonte Brocardi, Testo Unico IVA)

- Art. 74-sexies1 regime IOSS

- Art. 67 importazioni, IVA in dogana

- Art. 17 reverse charge/autofattura nei rapporti B2B con l’estero

- Regolamento (UE) 2026/382 del Consiglio (11 febbraio 2026) abolizione della franchigia doganale sotto i 150 euro, dazio forfettario di 3 euro/voce doganale dal 1° luglio 2026

- Direttiva (UE) 2017/2455 base storica del regime IOSS

- L. n. 199/2025 (Legge di Bilancio 2026), art. 1, commi 126-128 contributo amministrativo di 2 euro per spedizioni extra-UE di modico valore, dal 1° gennaio 2026