Credito di imposta - Agevolazione sul gasolio per autotrazione impiegato dagli autotrasportatori. A cosa serve quando usarlo nel modello F24

Il codice tributo 6740 da utilizzare con il modello F24 riguarda la compensazione del credito di imposta per gasolio da autotrazione. Di seguito le modalità di fruizione del credito in compensazione con modello F24 seguendo le istruzioni dell’Agenzia delle Entrate.

Le istruzioni di compilazione del codice tributo 6740, da utilizzare in compensazione con modello F24, per usufruire del credito di imposta sull’acquisto di gasolio da autotrazione sono state fornite con la Risoluzione n. 39 del 20 aprile 2015 dell’Agenzia delle Dogane.

A seguito delle modifiche apportate dall’articolo 61 del decreto legge 24 gennaio 2012, n. 1, al regolamento recante disciplina all’agevolazione fiscale a favore degli esercenti le attività di trasporto di cui al decreto del Presidente della Repubblica 9 giugno 2000, n. 277, l’Agenzia delle Dogane e dei Monopoli, con propria nota, ha chiesto l’aggiornamento delle modalità di compilazione del codice tributo “6740”.

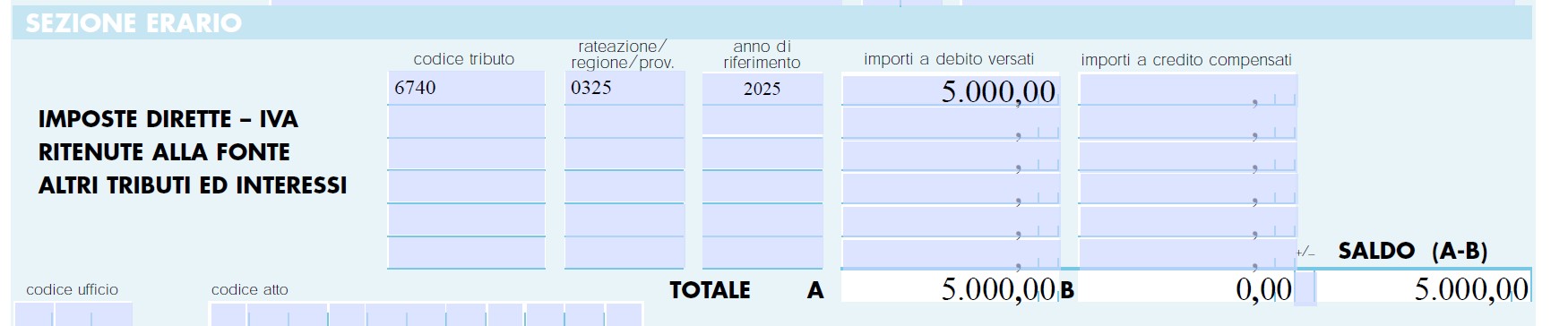

Esempio di compilazione codice tributo 6740 nel modello F24

I dati proposti nell’esempio sono solo a titolo esemplificativo

| Importo: | 5.000,00 Euro |

| Anno di presentazione della dichiarazione di riferimento: | 2025 |

Compilazione modello F24:

| CODICE TRIBUTO | RATEAZIONE/REG./PROV. | ANNO DI RIFERIMENTO | IMPORTI A DEBITO | IMPORTI A CREDITO |

|---|---|---|---|---|

| 6740 | 0325 | 2025 | 5.000 |

| Campi del modello F24 | Come compilare il campo |

|---|---|

| (1) codice tributo: | indicare 6740 |

| (2) rateazione/regione/prov/mese rif: | indicare il numero della rata del trimestre solare di riferimento e l’anno di consumo del gasolio di riferimento, nell’esempio 0325 |

| (3) anno di riferimento: | Anno di presentazione della dichiarazione di riferimento, nell’esempio 2025 |

| (4) importi a debito versati: | non compilare |

| (5) importi a credito compensati: | indicare l’importo a credito, nell’esempio 5.000,00 |

| (6) TOTALE A: | somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| (7) TOTALE B: | somma degli importi a credito indicati nella Sezione Erario |

| (8) SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| (9) codice ufficio: | non compilare |

| (10) codice atto: | non compilare |

Scarica il modello F24 editabile online.