Nuovi chiarimenti dell'Agenzia delle Entrate sulla flat tax in busta paga 2026: imposta al 5% sugli aumenti e al 15% sui festivi

L’Agenzia delle Entrate ha diffuso nuovi, attesissimi chiarimenti in merito alla tassazione agevolata sulle buste paga dei dipendenti del settore privato. Tramite la circolare n. 3/E del 2026, il Fisco ha tracciato il perimetro definitivo per l’applicazione delle agevolazioni introdotte dall’ultima Legge di Bilancio, confermando un approccio espansivo che premia anche gli arretrati e indennità specifiche come ferie e reperibilità.

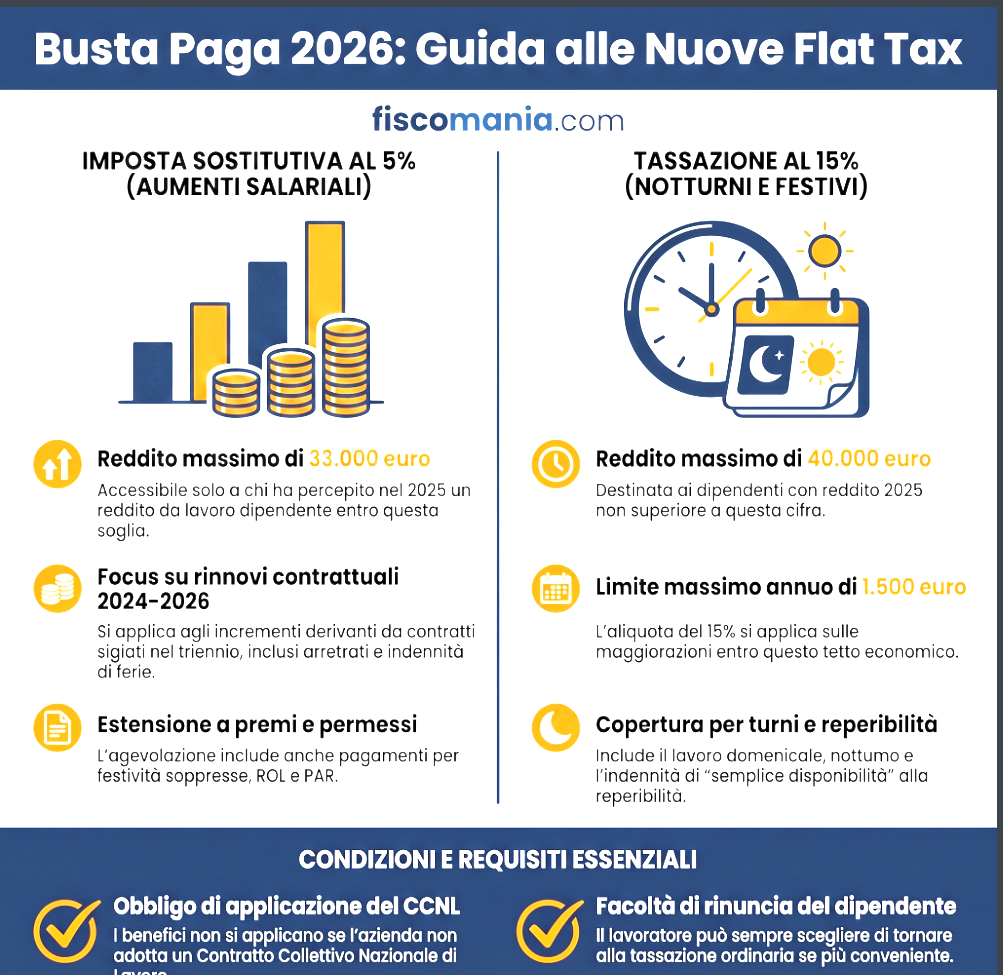

Ecco tutto ciò che c’è da sapere sulle due misure protagoniste del restyling fiscale 2026: l’imposta sostitutiva al 5% sugli incrementi salariali e la flat tax al 15% su turni e festivi.

Imposta sostitutiva al 5%: Come funziona e a chi spetta

La prima agevolazione riguarda l’applicazione di una tassa piatta al 5% sugli incrementi di stipendio. Il requisito fondamentale per accedervi è aver percepito nel 2025 un reddito da lavoro dipendente non superiore a 33.000 euro.

La circolare chiarisce importanti dettagli operativi su cosa rientra in questo beneficio. Lo sconto fiscale si applica agli incrementi salariali erogati nel 2026 e derivanti da rinnovi contrattuali siglati nel triennio 2024-2026. Il beneficio è valido anche se le somme si riferiscono ad annualità precedenti (ad esempio il 2023), purché il pagamento avvenga nell’anno in corso. Restano invece escluse le erogazioni “una tantum”.

Se l’aumento previsto dal rinnovo contrattuale va a compensare e assorbire un superminimo (anche se derivante da un accordo individuale tra datore e lavoratore), l’agevolazione continua ad applicarsi per via dell’analoga funzione economica.

La flat tax del 5% si estende anche agli incrementi legati ai giorni di ferie, alle festività soppresse (come il 4 novembre) e ai permessi contrattuali quali ROL e PAR.

Tassazione al 15% per notturni, festivi e reperibilità

La seconda misura, destinata ai dipendenti con reddito fino a 40.000 euro, prevede una tassazione del 15% sulle maggiorazioni per lavoro notturno, festivo e su turni, fino a un limite massimo annuo di 1.500 euro.

L’Agenzia delle Entrate ha risolto alcuni nodi interpretativi fondamentali. L’imposta agevolata spetta sempre per le prestazioni svolte di domenica, a prescindere dal fatto che il giorno di riposo settimanale stabilito cada in un’altra giornata.

Lo sconto del 15% è applicabile alle indennità di reperibilità anche qualora il dipendente non abbia effettuato interventi attivi. L’Agenzia spiega che tale somma remunera la semplice “disponibilità” a limitare la propria libertà personale ed è funzionalmente collegata ai disagi dei turni e dei festivi. Rientrano nell’agevolazione anche lo straordinario notturno e festivo, e specifiche indennità come quelle di pernottamento.

Le esclusioni e l’importanza del CCNL

Nonostante l’apertura su più fronti, l’Agenzia ha ribadito limiti rigidi per potersi avvalere delle imposte sostitutive:

- L’obbligo del CCNL: I benefici fiscali non sono applicabili se l’azienda non adotta un Contratto Collettivo Nazionale di Lavoro (CCNL). Le somme derivanti esclusivamente da accordi territoriali o aziendali, in assenza di un CCNL, sono tassativamente escluse dallo sconto.

- Il caso del Part-Time Verticale: I vantaggi economici si applicano unicamente se il dipendente presta servizio nei giorni che, in base agli accordi, dovrebbero essere non lavorativi.

- Regime Impatriati: I lavoratori rientranti o i ricercatori trasferiti in Italia possono fruire delle flat tax, ma l’imposta si applicherà sull’intero importo dell’indennità, senza beneficiare di ulteriori riduzioni previste dal regime di rientro.

Nota bene: Il dipendente ha sempre la facoltà di rinunciare esplicitamente all’imposta sostitutiva. In questo caso, le somme saranno sottoposte a tassazione ordinaria.