La base imponibile IVA determina l'ammontare su cui applicare l'aliquota. Cosa include, esclude e casi particolari ex art. 13 DPR 633/72.

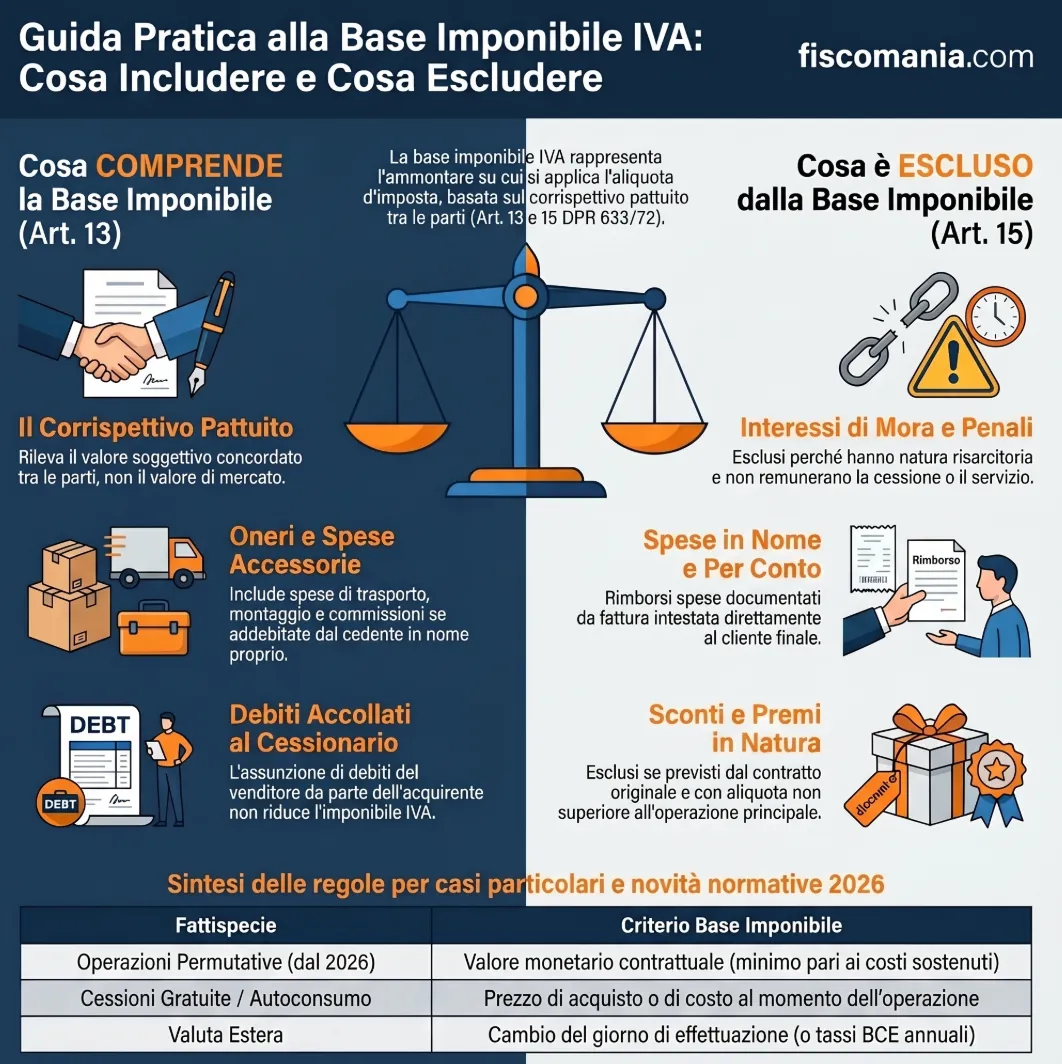

La base imponibile IVA, ai sensi dell’art. 13 co. 1 del DPR 633/72, è l’ammontare complessivo dei corrispettivi dovuti al cedente o prestatore su cui si applica l’aliquota per calcolare l’imposta. Il corrispettivo è un valore soggettivo, quello pattuito tra le parti, non il valore di mercato del bene o servizio.

La base imponibile IVA è l’ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, su cui si applica l’aliquota per determinare l’imposta (art. 13 co. 1 del DPR 633/72, in attuazione dell’art. 73 della Direttiva 2006/112/CE). Il corrispettivo rileva in senso soggettivo: conta quanto effettivamente pattuito tra le parti, non il valore normale o di mercato del bene o servizio. Alla regola generale si aggiungono le spese inerenti all’operazione addebitate dal cedente; se ne sottraggono invece gli elementi tassativamente esclusi dall’art. 15 DPR 633/72, tra cui interessi di mora, penalità e rimborsi spese documentati.

Cos’è la base imponibile IVA e qual è la norma di riferimento

La base imponibile IVA è l’ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, su cui si applica l’aliquota per determinare l’imposta (art. 13 co. 1 del DPR 633/72). La norma nazionale recepisce l’art. 73 della Direttiva 2006/112/CE, che definisce la base imponibile come tutto ciò che costituisce il corrispettivo ottenuto o da ottenere dal fornitore in cambio della cessione o della prestazione. Il sistema è quindi fondato sul principio di corrispettività: rileva l’ammontare effettivamente pattuito tra le parti, non una stima oggettiva del valore del bene o del servizio.

La struttura normativa si articola su due disposizioni complementari: l’art. 13 del DPR 633/72 definisce gli elementi positivi che concorrono alla formazione della base imponibile, il corrispettivo e le voci accessorie, mentre l’art. 15 elenca tassativamente gli elementi esclusi, tra cui interessi di mora, penalità contrattuali e rimborsi spese documentati. Fuori da queste due norme non esistono margini interpretativi autonomi: ogni elemento o rientra nell’una o nell’altra categoria, oppure è irrilevante ai fini IVA per espressa previsione di legge.

La disciplina non è uniforme per tutte le operazioni. L’art. 13 co. 2 del DPR 633/72 prevede modalità particolari di determinazione per fattispecie tipizzate, permute, commissioni, cessioni gratuite, operazioni dipendenti da atto della pubblica autorità, in cui la base imponibile non coincide con il corrispettivo pattuito ma segue criteri specifici. Dal 1° gennaio 2026, la disciplina delle operazioni permutative è stata inoltre modificata dal DL 38/2026 (conv. L. 88/2026), che ha sostituito il riferimento al valore normale con il valore monetario determinato contrattualmente, con un pavimento minimo pari ai costi complessivi riferibili all’operazione.

Il corrispettivo come regola generale

Il corrispettivo costituisce la componente principale della base imponibile IVA. Ai sensi dell’art. 13 co. 1 del DPR 633/72, in attuazione dell’art. 73 della Direttiva 2006/112/CE, esso è l’ammontare pattuito autonomamente dalle parti, a prescindere dal fatto che sia corrisposto dal cessionario o committente oppure da un terzo. Il corrispettivo può essere pagato in denaro o in natura; in quest’ultimo caso è comunque richiesta una quantificazione in termini monetari (Corte di Giustizia UE, 5.2.1981, causa C-154/80). Gli abbuoni e gli sconti non concorrono alla formazione dell’imponibile IVA dell’operazione, in quanto non costituiscono corrispettivi (R.M. 22.7.1998 n. 82).

Rapporto tra corrispettivo e valore di mercato

Il corrispettivo è un valore soggettivo: conta quanto effettivamente ricevuto dal soggetto passivo, non una stima oggettiva del valore del bene o servizio ceduto (Corte di Giustizia UE, 26.4.2012, cause riunite C-621/10 e C-129/11). La base imponibile assume come riferimento il valore normale solo nei casi espressamente previsti dalla legge, tra cui le operazioni tra società collegate e la messa a disposizione di veicoli o telefoni ai dipendenti. L’esistenza di uno scostamento tra corrispettivo pattuito e valore di mercato è, in via generale, irrilevante ai fini IVA. Fa eccezione il caso di cessione a prezzo simbolico: in tale ipotesi, la congruità del corrispettivo può formare oggetto di valutazione in sede di accertamento e condurre a una riqualificazione dell’operazione, in considerazione dello specifico assetto di interessi sottostante (risposta a interpello Agenzia delle Entrate 31.1.2023 n. 182).

Corrispettivi in valuta estera

Quando l’operazione è denominata in valuta estera, il corrispettivo deve essere convertito in euro secondo il cambio vigente (art. 13 co. 4 del DPR 633/72). La gerarchia dei riferimenti temporali per la conversione è la seguente: si applica il cambio del giorno di effettuazione dell’operazione indicato in fattura; in mancanza, il cambio del giorno di emissione della fattura; in mancanza anche di questo, il cambio del giorno antecedente più prossimo. Per le operazioni effettuate nel corso dell’anno solare, la conversione può essere effettuata in modo semplificato facendo riferimento ai tassi di cambio in euro pubblicati dalla Banca Centrale Europea, evitando così la ricerca del cambio puntuale per ciascuna operazione.

Aggiustamenti di prezzo da transfer pricing

Gli aggiustamenti di prezzo da transfer pricing incidono sulla base imponibile IVA, aumentando o diminuendo il corrispettivo rilevante ai fini dell’imposta, solo al ricorrere congiunto di tre condizioni, elaborate dall’Agenzia delle Entrate nelle risposte a interpello 19.8.2025 n. 214 e 18.12.2024 n. 266: deve essere previsto un corrispettivo, ossia una regolazione monetaria o in natura per l’aggiustamento; devono essere individuate le specifiche cessioni di beni o forniture di servizi cui il corrispettivo si riferisce; deve sussistere un legame diretto tra le operazioni e il corrispettivo medesimo. In assenza anche di una sola di queste condizioni, l’aggiustamento resta fiscalmente neutro ai fini IVA, pur producendo effetti sul piano del reddito d’impresa e della disciplina sui prezzi di trasferimento.

Ulteriori elementi che concorrono alla base imponibile IVA

Oltre al corrispettivo in senso stretto, l’art. 13 co. 1 del DPR 633/72 include nella base imponibile IVA ulteriori elementi accessori all’operazione principale. Si tratta di tre categorie distinte: gli oneri e le spese sostenuti in nome proprio dal cedente o prestatore, i debiti o altri oneri verso terzi accollati al cessionario o committente, e le integrazioni direttamente connesse con i corrispettivi dovuti da altri soggetti, come le sovvenzioni a integrazione del prezzo. La loro inclusione nell’ammontare soggetto ad imposta risponde al principio per cui la base imponibile deve riflettere il valore economico complessivo dell’operazione, non solo la componente monetaria nominale del prezzo.

Oneri e spese inerenti sostenuti in nome proprio

Concorrono alla formazione della base imponibile IVA gli oneri e le spese inerenti all’esecuzione dell’operazione sostenuti in nome proprio dal cedente o prestatore e addebitati al cessionario o committente. Rientrano in questa categoria, a titolo esemplificativo: le spese di trasporto, le spese per la posa in opera e il montaggio dei beni, le spese di commissione e assicurazione, le imposte e tasse aventi un legame diretto con l’operazione, incluse accise e imposte di consumo (Cass. 3.10.2018 n. 24015) e dazi doganali (Corte di Giustizia UE, 1.6.2006, causa C-98/05), i diritti d’imbarco (Cass. 8.6.2018 n. 14929) e il contributo previdenziale integrativo corrisposto a professionisti e lavoratori autonomi (R.M. 11.7.1996 n. 109). Il criterio discretivo è la sostenenza in nome proprio: se la spesa è anticipata in nome e per conto del cliente, si applica invece l’esclusione prevista dall’art. 15 co. 1 n. 3 del DPR 633/72, trattata nella sezione successiva.

Debiti e oneri accollati al cessionario o committente

Il trasferimento in capo al cessionario o committente di debiti o altri oneri verso terzi non comporta una riduzione della base imponibile IVA. L’accollo del debito da parte dell’acquirente non costituisce una diminuzione del corrispettivo spettante al cedente, ma rappresenta una modalità di regolazione del saldo economico tra le parti. Ne consegue che la base imponibile va determinata sull’intero corrispettivo originario, comprensivo della quota soddisfatta mediante accollo.

Esempio operativo. L’impresa Alfa cede un immobile soggetto a IVA per 300.000 euro. L’acquirente si accolla un debito residuo di 100.000 euro derivante da un mutuo stipulato da Alfa, corrispondendo a quest’ultima 200.000 euro. La base imponibile IVA è pari a 300.000 euro: l’accollo del debito non riduce l’imponibile IVA dell’operazione.

Sovvenzioni e integrazioni di prezzo

Le sovvenzioni a integrazione del prezzo concorrono alla formazione della base imponibile IVA quando sussistono congiuntamente le condizioni elaborate dalla Corte di Giustizia UE (sentenza 22.11.2001, causa C-184/00): la sovvenzione deve essere versata al beneficiario affinché offra un bene o presti un servizio; il prezzo deve essere determinato o determinabile entro il momento in cui si verifica il fatto generatore; il prezzo a carico dell’acquirente deve diminuire proporzionalmente alla sovvenzione concessa; la sovvenzione deve essere di ammontare significativo rispetto alla riduzione di prezzo che comporta. Non è invece rilevante ai fini IVA la sovvenzione erogata per sostenere un piano di riduzione del personale che la sovvenzionata non ha poi attuato (Cass. 4.8.2020 n. 16660). I contributi a fondo perduto sono in ogni caso esclusi dall’imponibile IVA, in quanto non direttamente connessi con specifiche cessioni di beni o prestazioni di servizi.

Cosa non concorre alla base imponibile IVA: le esclusioni ex art. 15 DPR 633/72

L’art. 15 del DPR 633/72 elenca tassativamente gli elementi che, pur transitando nella sfera economica dell’operazione, non concorrono alla formazione della base imponibile IVA. L’elenco ha carattere chiuso: non è applicabile in via analogica ad elementi diversi da quelli espressamente previsti. La ratio delle esclusioni è eterogenea: alcune voci sono escluse perché prive di natura corrispettiva (interessi di mora, penalità), altre perché già assoggettate ad imposta in capo a terzi (rivalsa IVA), altre ancora perché costituiscono mere partite di giro (rimborsi spese documentati, imballaggi a rendere).

Interessi di mora e penalità

L’art. 15 co. 1 n. 1 del DPR 633/72 esclude dalla base imponibile IVA le somme aventi natura risarcitoria e non corrispettiva. Rientrano in questa categoria gli interessi di mora dovuti per il ritardato pagamento di una somma stabilita contrattualmente e le penalità per ritardi o altre irregolarità nell’adempimento del cessionario o committente. La logica sottostante è che tali somme non remunerano una cessione di beni o una prestazione di servizi, ma compensano un danno subito dal creditore. Sono parimenti escluse le spese per il recupero crediti, in quanto anch’esse aventi natura risarcitoria (risposta a interpello Agenzia delle Entrate 13.3.2019 n. 74). Va distinta la situazione speculare: le somme addebitate al cedente o prestatore a titolo di penalità per irregolarità nell’esecuzione del contratto non riducono la base imponibile IVA (art. 15 co. 2 del DPR 633/72).

Sconti, premi e abbuoni in natura previsti contrattualmente

L’art. 15 co. 1 n. 2 del DPR 633/72 esclude dalla base imponibile IVA il valore normale dei beni ceduti a titolo di sconto, premio o abbuono in natura, a condizione che ricorrano simultaneamente due requisiti: lo sconto, l’abbuono o il premio devono essere previsti nelle originarie condizioni contrattuali, con onere della prova a carico del contribuente (Cass. 18.6.2003 n. 9753), e il bene ceduto a tale titolo deve essere assoggettato a un’aliquota IVA non superiore a quella dei beni o servizi oggetto dell’operazione principale. È irrilevante che il bene ceduto in natura appartenga o meno all’attività propria dell’impresa (R.M. 24.7.1986 n. 362125).

Esempio operativo. L’impresa Alfa cede 30 sedie da ufficio e attribuisce gratuitamente all’acquirente una cassettiera a titolo di premio, come previsto nelle originarie condizioni contrattuali. La cessione della cassettiera è esclusa dalla base imponibile IVA ai sensi dell’art. 15 co. 1 n. 2 del DPR 633/72.

Spese anticipate in nome e per conto

L’art. 15 co. 1 n. 3 del DPR 633/72 esclude dalla base imponibile IVA i rimborsi per spese anticipate in nome e per conto della controparte, a condizione che siano regolarmente documentate da fattura intestata direttamente al mandante (ris. Agenzia delle Entrate 31.7.2003 n. 164) o, in caso di provvista di fondi ricevuta anticipatamente, da idonea documentazione della destinazione delle somme (ris. Agenzia delle Entrate 15.11.2004 n. 133). Il criterio discretivo rispetto alle spese incluse nella base imponibile è la sostenenza in nome altrui: se la spesa è sostenuta in nome proprio dal cedente o prestatore, anche se poi addebitata al cliente, concorre all’imponibile IVA dell’operazione. In assenza di uno specifico rapporto sinallagmatico, il rimborso di spese costituisce autonoma cessione di denaro, esclusa dal campo di applicazione dell’IVA ex art. 2 co. 3 lett. a) del DPR 633/72.

Esempio operativo. Alfa vende beni a Beta per 1.000 euro + IVA 22% con clausola “porto affrancato”. La spesa di trasporto di 100 euro + IVA è anticipata da Alfa in nome e per conto di Beta. La fattura di Alfa esporrà: merci 1.000 euro, IVA 22% pari a 220 euro, spese di trasporto documentate 122 euro (escluse ex art. 15 co. 1 n. 3 DPR 633/72), per un totale di 1.342 euro.

Imballaggi a rendere e rivalsa IVA

L’art. 15 co. 1 n. 4 del DPR 633/72 esclude dalla base imponibile IVA l’importo corrisposto per imballaggi e recipienti per i quali sia espressamente stabilito il rimborso in caso di successiva restituzione (c.d. imballaggi “a rendere”). L’esclusione opera solo se il patto di restituzione è esplicito: in assenza di tale previsione contrattuale, l’importo degli imballaggi concorre all’ammontare soggetto ad imposta. L’art. 15 co. 1 n. 5 esclude infine dalla base imponibile le somme dovute dal cessionario o committente a fronte della rivalsa IVA esercitata dal cedente o prestatore, con l’evidente finalità di evitare la tassazione dell’imposta sull’imposta stessa.

Casi particolari di determinazione della base imponibile IVA

L’art. 13 co. 2 del DPR 633/72 prevede una serie di fattispecie tipizzate per le quali la base imponibile IVA non coincide con il corrispettivo pattuito tra le parti, ma è determinata secondo criteri specifici. Si tratta di operazioni in cui la struttura giuridica del rapporto, commissione, mandato, permuta, autoconsumo, espropriazione, non consente di individuare un corrispettivo diretto tra cedente e cessionario nel senso ordinario del termine. La tabella seguente sistematizza le principali fattispecie con il criterio di determinazione applicabile e il riferimento normativo.

| Fattispecie | Base imponibile IVA | Norma |

|---|---|---|

| Operazioni dipendenti da atto della pubblica autorità (es. espropriazione, vendita giudiziaria) | Indennizzo comunque denominato o prezzo di aggiudicazione | Art. 13 co. 2 lett. a) DPR 633/72 |

| Commissione: passaggio di beni dal committente al commissionario | Prezzo di vendita pattuito dal commissionario diminuito della provvigione | Art. 13 co. 2 lett. b) DPR 633/72 |

| Commissione: passaggio di beni dal commissionario al committente | Prezzo di acquisto pattuito dal commissionario aumentato della provvigione | Art. 13 co. 2 lett. b) DPR 633/72 |

| Mandato senza rappresentanza: prestazioni di servizi rese dal mandatario | Prezzo di fornitura pattuito dal mandatario diminuito della provvigione | Art. 13 co. 2 lett. b) DPR 633/72 |

| Mandato senza rappresentanza: prestazioni di servizi ricevute dal mandatario | Prezzo di acquisto del servizio ricevuto dal mandatario aumentato della provvigione | Art. 13 co. 2 lett. b) DPR 633/72 |

| Cessioni gratuite di beni, autoconsumo, assegnazione ai soci di beni | Prezzo di acquisto o, in mancanza, prezzo di costo dei beni o di beni simili al momento dell’operazione | Art. 13 co. 2 lett. c) DPR 633/72 |

| Autoconsumo di servizi e assegnazioni ai soci (es. concessioni in locazione) | Spese sostenute dal prestatore per l’esecuzione del servizio | Art. 13 co. 2 lett. c) DPR 633/72 |

| Operazioni permutative e dazioni in pagamento — contratti stipulati fino al 31.12.2025 | Valore normale dei beni e servizi oggetto della cessione o prestazione | Art. 13 co. 2 lett. d) DPR 633/72 |

| Operazioni permutative e dazioni in pagamento — contratti stipulati o rinnovati dall’1.1.2026 | Valore monetario determinato contrattualmente, non inferiore ai costi complessivi riferibili all’operazione | Art. 13 co. 2 lett. d) DPR 633/72, come modificato dall’art. 1 DL 38/2026 conv. L. 88/2026 |

| Cessioni di beni in temporanea importazione | Corrispettivo della cessione diminuito del valore accertato dall’ufficio doganale all’atto della temporanea importazione | Art. 13 co. 2 lett. e) DPR 633/72 |

Operazioni permutative dopo il DL 38/2026

Le operazioni permutative, disciplinate dall’art. 13 co. 2 lett. d) del DPR 633/72, sono quelle in cui il corrispettivo di una cessione o prestazione è costituito, in tutto o in parte, da altri beni o servizi anziché da denaro. Fino al 31 dicembre 2025, la base imponibile IVA era determinata con riferimento al valore normale dei beni e servizi oggetto dell’operazione. Dal 1° gennaio 2026, per i contratti stipulati o rinnovati a decorrere da tale data, l’art. 1 del DL 38/2026 (conv. L. 88/2026) ha sostituito il criterio del valore normale con il valore monetario determinato contrattualmente, inteso come il corrispettivo concordato tra le parti. È tuttavia previsto un pavimento minimo: il valore contrattuale non può essere inferiore all’ammontare complessivo dei costi riferibili alle cessioni effettuate e alle prestazioni rese da ciascuna delle parti, determinato nel momento in cui si effettuano le operazioni. La modifica riduce l’incertezza applicativa legata alla determinazione del valore normale, ancorandola a un dato contrattuale verificabile, pur mantenendo una salvaguardia contro sottovalutazioni artificiali.

Operazioni tra società legate da rapporto di controllo

L’art. 13 co. 3 lett. a), b) e c) del DPR 633/72 introduce una deroga alla regola del corrispettivo soggettivo per le operazioni tra società legate da un rapporto di controllo, quando una delle parti presenta limitazioni alla detrazione per effetto del pro rata. La ratio è antielusiva: evitare che transazioni infragruppo a corrispettivi alterati consentano di aggirare i limiti alla detrazione IVA. In questi casi la base imponibile è costituita dal valore normale della cessione o prestazione. La tabella seguente sistematizza le tre fattispecie previste dalla norma.

| Cedente o prestatore | Cessionario o committente | Natura operazione | Corrispettivo |

|---|---|---|---|

| Società che controlla il cessionario, ne è controllata o è sua “sorella” | Soggetto con limitazioni alla detrazione per pro rata | Imponibile | Inferiore al valore normale |

| Soggetto con limitazioni alla detrazione per pro rata | Società che controlla la cedente, ne è controllata o è sua “sorella” | Esente | Inferiore al valore normale |

| Soggetto con limitazioni alla detrazione per pro rata | Società che controlla la cedente, ne è controllata o è sua “sorella” | Imponibile o assimilata | Superiore al valore normale |

Una disciplina analoga è prevista dall’art. 13 co. 3 lett. d) per la messa a disposizione ai dipendenti di veicoli stradali a motore e telefoni cellulari, incluse le spese di gestione: la base imponibile è costituita dal valore normale quando il corrispettivo stabilito è inferiore allo stesso.

Domande frequenti

Sì. Gli abbuoni e gli sconti che operano sul corrispettivo non concorrono alla base imponibile IVA, in quanto non costituiscono corrispettivi (R.M. 22.7.1998 n. 82, art. 13 co. 1 DPR 633/72). Gli sconti in natura sono esclusi solo se previsti nelle originarie condizioni contrattuali e assoggettati ad aliquota IVA non superiore a quella dell’operazione principale (art. 15 co. 1 n. 2 DPR 633/72).

Dipende dalla veste in cui il cedente sostiene la spesa. Se anticipate in nome proprio, le spese di trasporto concorrono alla base imponibile IVA come oneri inerenti all’operazione (art. 13 co. 1 DPR 633/72). Se anticipate in nome e per conto del cliente e documentate da fattura intestata a quest’ultimo, sono escluse dall’ammontare soggetto ad imposta (art. 15 co. 1 n. 3 DPR 633/72).

Sì. Gli interessi di mora sono esclusi dalla base imponibile IVA perché hanno natura risarcitoria, non corrispettiva (art. 15 co. 1 n. 1 DPR 633/72). La stessa esclusione si applica alle penalità contrattuali e alle spese di recupero crediti (risposta a interpello Agenzia delle Entrate 13.3.2019 n. 74).

Il corrispettivo in valuta estera si converte al cambio del giorno di effettuazione dell’operazione indicato in fattura (art. 13 co. 4 DPR 633/72). In mancanza, si usa il cambio del giorno di emissione della fattura o, in ulteriore subordine, del giorno antecedente più prossimo. Per l’intero anno solare è ammessa la conversione ai tassi pubblicati dalla Banca Centrale Europea.

Solo se direttamente connesse al prezzo di una specifica operazione. La Corte di Giustizia UE (sentenza 22.11.2001, causa C-184/00) richiede che la sovvenzione sia versata affinché il beneficiario ceda un bene o presti un servizio e che il prezzo diminuisca proporzionalmente. I contributi a fondo perduto sono esclusi dall’imponibile IVA dell’operazione in ogni caso.

Il valore normale sostituisce il corrispettivo solo nei casi tassativamente previsti dall’art. 13 co. 3 e 5 del DPR 633/72: operazioni tra società collegate quando una parte ha limitazioni alla detrazione per pro rata; messa a disposizione di veicoli e telefoni ai dipendenti a corrispettivo inferiore al valore normale; cessioni di beni con IVA all’acquisto detratta solo parzialmente per indetraibilità oggettiva.

Dall’1.1.2026, per i contratti stipulati o rinnovati da tale data, la base imponibile IVA nelle permute è il valore monetario determinato contrattualmente (art. 13 co. 2 lett. d) DPR 633/72, come modificato dal DL 38/2026 conv. L. 88/2026), con un minimo pari ai costi complessivi dell’operazione. Per i contratti anteriori al 31.12.2025 resta applicabile il criterio del valore normale.