Tassazione interessi attivi in Italia: aliquota 26%, 12,50% sui titoli di Stato, regole per privati, imprese e professionisti, DL 84/25.

La tassazione degli interessi attivi si fonda sugli artt. 44 e 26 del DPR 600/73 e distingue tre profili di soggetto: privato non imprenditore, professionista e impresa. Il DL 84/2025 ha ridefinito il trattamento per i lavoratori autonomi, escludendo gli interessi bancari dal reddito professionale.

Gli interessi attivi costituiscono redditi di capitale ai sensi dell’art. 44 co. 1 lett. a) del TUIR e sono soggetti a ritenuta del 26% applicata dal sostituto d’imposta. La natura della ritenuta, a titolo d’imposta per i privati, a titolo di acconto per i soggetti imprenditori, determina se il provento deve transitare dalla dichiarazione dei redditi. Il DL 84/2025 ha chiarito che gli interessi percepiti nell’esercizio di arti e professioni costituiscono redditi di capitale, non reddito di lavoro autonomo.

Cosa sono gli interessi attivi ai fini fiscali

Gli interessi attivi sono proventi derivanti dall’impiego di capitale e rientrano nella categoria dei redditi di capitale ai sensi dell’art. 44 co. 1 lett. a) del TUIR, che vi ricomprende gli interessi e gli altri proventi derivanti da contratti di mutuo, deposito e conto corrente. Il criterio di imputazione temporale è il principio di cassa: il provento è imponibile nell’anno in cui viene percepito, indipendentemente dall’anno di maturazione. Questa regola vale per i privati e per le imprese in contabilità semplificata; per le imprese in contabilità ordinaria e i soggetti IRES si applica invece il principio di competenza economica ex art. 89 del TUIR.

Oltre agli interessi da mutuo, deposito e conto corrente, il TUIR qualifica come redditi di capitale anche i proventi da obbligazioni e titoli di massa (art. 44 co. 1 lett. b), i proventi da riporti e pronti contro termine su valute (lett. g-bis) e i proventi da mutuo di titoli garantito (lett. g-ter). Ciascuna fattispecie segue regole di prelievo specifiche disciplinate dall’art. 26 del DPR 600/73 e dal D.Lgs. 239/96 per i titoli dei cosiddetti “grandi emittenti”.

La tassazione degli interessi attivi per tipologia di soggetto

Il regime fiscale degli interessi attivi non è uniforme: varia in funzione del profilo del soggetto percipiente, della tipologia di interesse e della presenza o meno di un intermediario residente che operi la ritenuta. La tabella che segue incrocia queste tre variabili e consente di individuare immediatamente l’aliquota applicabile e l’obbligo dichiarativo.

| Soggetto percipiente | Tipologia di interesse | Aliquota | Tipo ritenuta | Obbligo dichiarativo |

|---|---|---|---|---|

| Persona fisica non imprenditore | Conto corrente / deposito bancario o postale | 26% | A titolo d’imposta | No — la ritenuta è liberatoria |

| Persona fisica non imprenditore | Titoli di Stato italiani ed equiparati (BOT, BTP, CCT) | 12,50% | A titolo d’imposta | No — la ritenuta è liberatoria |

| Persona fisica non imprenditore | Obbligazioni “grandi emittenti” (D.Lgs. 239/96) | 26% | Imposta sostitutiva | No |

| Professionista / lavoratore autonomo | Conto corrente bancario (anche professionale) | 26% | A titolo d’imposta | No — non transitano nel quadro RE (DL 84/2025) |

| Imprenditore individuale / società di persone | Conto corrente / deposito (beni d’impresa) | 26% | A titolo di acconto | Sì — concorrono al reddito, ritenuta scomputabile |

| Società di capitali / ente commerciale | Conto corrente / deposito / obbligazioni | 26% | A titolo di acconto | Sì — concorrono al reddito IRES per competenza (art. 89 TUIR) |

| Soggetto non residente (senza S.O. in Italia) | Conto corrente bancario italiano | Esente (art. 23 co. 1 lett. b) TUIR) | — | No |

| Soggetto non residente (senza S.O. in Italia) | Altri interessi di fonte italiana (mutui, obbligazioni) | 26% (ridotta da Convenzione) | A titolo d’imposta | No — salvo opzione per tassazione ordinaria |

Persone fisiche non imprenditori

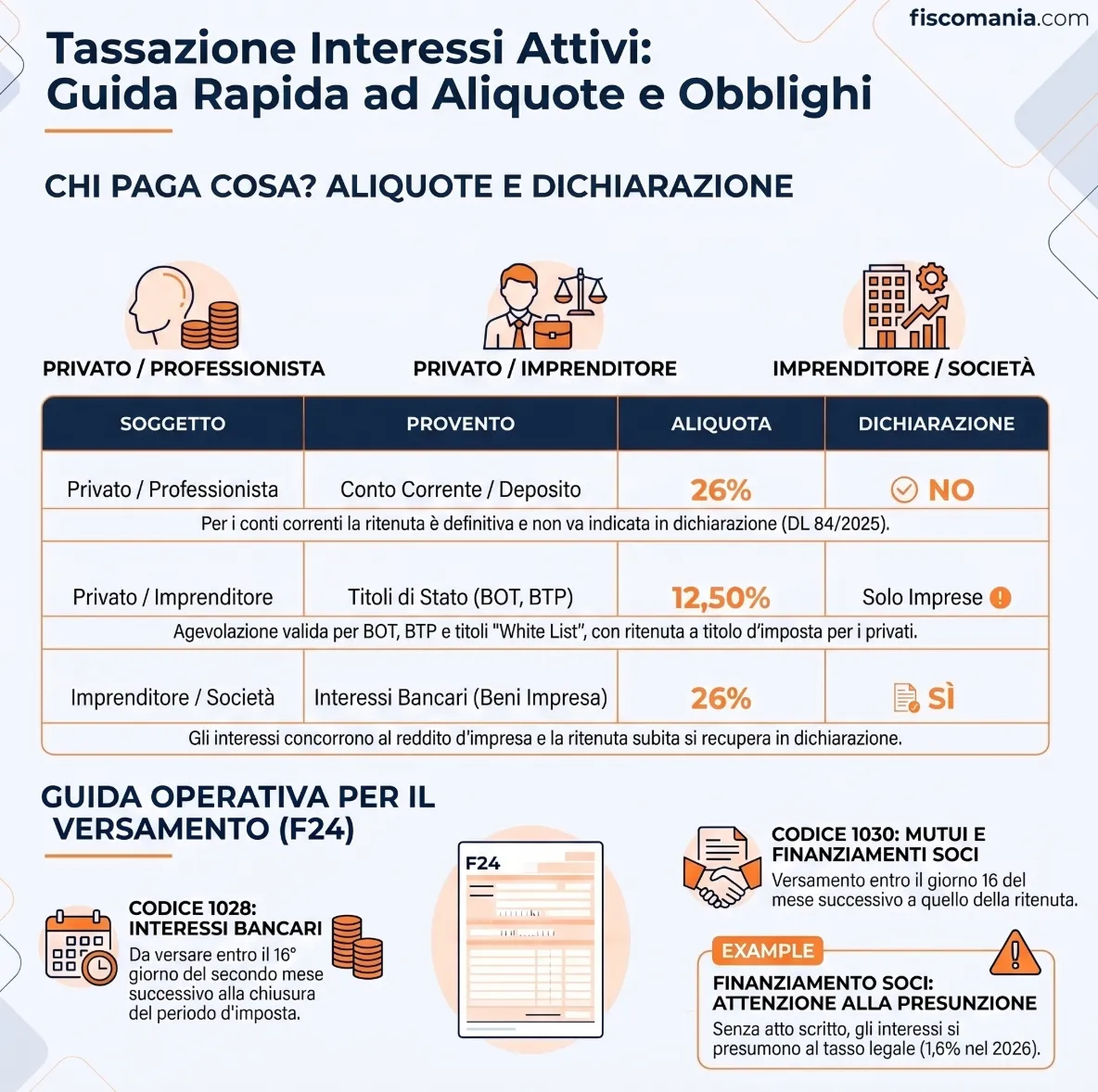

Per le persone fisiche non imprenditori, gli interessi da conti correnti e depositi bancari e postali sono soggetti a una ritenuta a titolo d’imposta del 26% applicata direttamente da Poste Italiane o dalla banca ai sensi dell’art. 26 co. 2 del DPR 600/73. La ritenuta è liberatoria: il provento non deve essere indicato in dichiarazione dei redditi e non concorre alla formazione del reddito complessivo. Per i capitali dati a mutuo, gli interessi concorrono invece al reddito complessivo del percettore, con applicazione della ritenuta a titolo di acconto del 26% ex art. 26 co. 5 del DPR 600/73. Fa eccezione il caso del soggetto non residente, per il quale la ritenuta è sempre a titolo d’imposta.

Professionisti e lavoratori autonomi: le novità del DL 84/2025

Una delle modifiche più rilevanti degli ultimi anni riguarda il trattamento fiscale degli interessi percepiti nell’esercizio di arti e professioni. Il D.Lgs. 192/2024 aveva introdotto il principio di onnicomprensività nel reddito di lavoro autonomo, generando incertezza sulla qualificazione degli interessi bancari maturati su conti correnti professionali. Il DL 84/2025 ha chiarito la questione con l’introduzione del comma 3-bis all’art. 54 del TUIR: gli interessi e gli altri proventi finanziari percepiti nell’esercizio di arti e professioni costituiscono redditi di capitale e non concorrono alla formazione del reddito di lavoro autonomo. La decorrenza è fissata ai redditi prodotti a partire dal periodo d’imposta in corso al 31 dicembre 2024. L’Agenzia delle Entrate ha confermato questa impostazione con la risposta all’interpello n. 171 del 26 giugno 2025, riferita a un’associazione professionale tra commercialisti: gli interessi accreditati dalla banca sul conto corrente dell’associazione sono redditi di capitale, soggetti a ritenuta a titolo d’imposta ex art. 26 co. 2 e 4 del DPR 600/73, e non devono essere indicati nel quadro RE.

Soggetti imprenditori: competenza vs. cassa

Per i soggetti imprenditori, gli interessi attivi concorrono alla formazione del reddito d’impresa secondo regole diverse a seconda del regime contabile adottato. I soggetti IRES e le società commerciali in contabilità ordinaria applicano il principio di competenza economica ex art. 89 del TUIR: gli interessi rilevano nell’esercizio di maturazione, indipendentemente dalla data di incasso. Le imprese minori in contabilità semplificata ex art. 66 del TUIR applicano invece il criterio di cassa. In entrambi i casi la ritenuta del 26% è operata a titolo di acconto e deve essere scomputata dall’imposta dovuta in dichiarazione. Per le società che redigono il bilancio con il criterio del costo ammortizzato (obbligatorio per le società diverse da quelle in forma abbreviata e micro imprese, sui bilanci dal 2016), gli interessi attivi su crediti e titoli immobilizzati sono rilevati sulla base del tasso di interesse effettivo, con impatto sulle sottovoci C.16.a-d del Conto economico.

Ritenuta a titolo d’imposta e ritenuta a titolo di acconto: la distinzione operativa

La distinzione tra ritenuta a titolo d’imposta e ritenuta a titolo di acconto è il cardine attorno al quale ruota l’intero sistema di tassazione degli interessi attivi: determina se il provento esaurisce la propria rilevanza fiscale al momento del prelievo o se deve transitare dalla dichiarazione dei redditi. La ritenuta è a titolo d’imposta quando il prelievo alla fonte è definitivo e liberatorio: il soggetto percipiente non ha ulteriori obblighi dichiarativi per quella categoria di reddito. È a titolo di acconto quando il prelievo è solo anticipatorio dell’imposta complessiva dovuta: il provento concorre al reddito imponibile e la ritenuta subita viene scomputata dall’imposta liquidata in dichiarazione.

La ritenuta a titolo d’imposta si applica nei confronti di persone fisiche non imprenditori, enti non commerciali e soggetti non residenti privi di stabile organizzazione in Italia. Per questi soggetti, il sostituto d’imposta, tipicamente la banca o Poste Italiane, applica la ritenuta, la trattiene e la versa all’Erario per conto del percipiente. L’operazione fa venire meno qualsiasi obbligo dichiarativo: gli interessi da conto corrente o deposito non compaiono né nel modello 730 né nel modello Redditi PF. Anche per le società cooperative esenti da IRES e per gli enti non soggetti a IRES (Comuni, consorzi) la ritenuta sugli interessi bancari è applicata a titolo d’imposta, come confermato dalla giurisprudenza di legittimità (Cass. n. 5455/2008 e n. 27074/2008).

La ritenuta a titolo di acconto si applica invece ai soggetti che esercitano attività d’impresa. Ai sensi dell’art. 26 co. 4 del DPR 600/73, rientrano in questa categoria: gli imprenditori individuali (per i depositi e conti correnti costituenti beni d’impresa), le società di persone commerciali (snc, sas e soggetti equiparati), le società di capitali, gli enti commerciali e le stabili organizzazioni di soggetti non residenti. L’obbligo di operare il prelievo a titolo di acconto permane anche in caso di fallimento o liquidazione coatta amministrativa, con la particolarità che lo scomputo delle ritenute avviene esclusivamente in sede di chiusura della procedura concorsuale (ris. Agenzia delle Entrate n. 154/2002).

Un aspetto operativo rilevante riguarda lo scomputo temporale della ritenuta per i soggetti imprenditori: le ritenute operate nell’anno successivo a quello di competenza dei redditi, ma anteriormente alla presentazione della dichiarazione, possono essere scomputate nella dichiarazione relativa all’anno in cui sono state operate (principio di cassa) oppure nella dichiarazione dell’anno di competenza (principio di competenza), in base a quanto previsto dall’art. 5 co. 2-bis e 2-ter del DL 193/2016, convertito con L. 225/2016.

Interessi su obbligazioni e titoli di Stato: aliquote e regime di prelievo

Gli interessi da obbligazioni e titoli di massa seguono un regime di prelievo distinto rispetto agli interessi bancari, articolato in funzione della tipologia di emittente e della natura del soggetto percipiente. La variabile principale che determina l’aliquota applicabile è la qualificazione dell’emittente come “grande emittente” ai sensi del D.Lgs. 239/96 o come soggetto diverso, con una cesura netta tra il prelievo al 26% e la riduzione al 12,50% riservata ai titoli pubblici.

Obbligazioni dei grandi emittenti. Per i titoli emessi da banche, società per azioni quotate in mercati regolamentati dell’UE o dello SEE, e da enti pubblici economici trasformati in SpA, si applica l’imposta sostitutiva del 26% di cui all’art. 1 co. 1 del D.Lgs. 239/96. Il prelievo avviene direttamente sull’interesse maturato al momento dello stacco della cedola o della riscossione del provento, tramite l’intermediario finanziario che interviene nella riscossione. Per le obbligazioni emesse da soggetti diversi dai grandi emittenti, si applica invece la ritenuta a titolo d’imposta del 26% ex art. 26 del DPR 600/73.

Titoli di Stato e assimilati: aliquota al 12,50%. Beneficiano dell’aliquota ridotta del 12,50%, indipendentemente dalla durata del titolo, i proventi dei seguenti strumenti:

| Strumento | Base normativa | Aliquota |

|---|---|---|

| Titoli di Stato italiani (BOT, CCT, BTP e assimilati) | Art. 31 DPR 601/73 | 12,50% |

| Titoli emessi da enti territoriali (Regioni, Province, Comuni, città metropolitane) | Art. 31 DPR 601/73 | 12,50% |

| Buoni fruttiferi postali emessi dalla Cassa Depositi e Prestiti | Art. 31 DPR 601/73 | 12,50% |

| Titoli emessi da organismi internazionali (BEI, BIRS, CECA, EURATOM) | Art. 31 DPR 601/73 | 12,50% |

| Titoli di Stato esteri emessi da Stati “collaborativi” white list | DM 4.9.96 e successive modifiche | 12,50% |

Per i soggetti imprenditori, gli interessi da obbligazioni sono imponibili per competenza ex art. 89 del TUIR, salvo le imprese minori ex art. 66 del TUIR che applicano il criterio di cassa. Gli interessi da obbligazioni percepiti da sottoscrittori non imprenditori rientrano invece tra i redditi di capitale ex art. 44 co. 1 lett. b) del TUIR e sono tassati al momento della percezione. Una categoria distinta è quella dei proventi da riporti e pronti contro termine su valute (art. 44 co. 1 lett. g-bis del TUIR): su di essi si applica la ritenuta del 26% ex art. 26 co. 3-bis del DPR 600/73, con esclusione dei soggetti imprenditori (società di persone commerciali, società di capitali, enti commerciali e stabili organizzazioni) per i quali la ritenuta non viene applicata e i proventi concorrono al reddito d’impresa.

Interessi attivi di fonte estera: rinvio

Quando gli interessi attivi provengono da conti correnti o depositi detenuti presso intermediari esteri che non intervengono nella riscossione tramite un sostituto d’imposta residente, il meccanismo di prelievo cambia radicalmente. In assenza di ritenuta alla fonte italiana, la tassazione avviene a mezzo di imposta sostitutiva ai sensi dell’art. 18 del TUIR, con la stessa aliquota del 26%, e il provento deve essere indicato nel quadro RM (rigo RM31, codice “G”) del modello Redditi PF, o nel rigo M31 del modello 730. In quel contesto occorre valutare anche l’applicabilità delle Convenzioni contro le doppie imposizioni e gli obblighi di monitoraggio fiscale nel quadro RW. La trattazione completa di questa fattispecie, incluse le regole sulla withholding tax estera, il credito per le imposte pagate all’estero e la compilazione dei quadri dichiarativi, è disponibile nell’articolo dedicato agli interessi attivi di fonte estera.

Interessi infragruppo UE: l’esenzione da ritenuta ex art. 26-quater del DPR 600/73

Gli interessi corrisposti tra società dello stesso gruppo residenti nell’Unione Europea possono beneficiare dell’esenzione totale dalla ritenuta in applicazione della Direttiva 2003/49/CE, recepita nell’ordinamento italiano attraverso l’art. 26-quater del DPR 600/73. Si tratta di una norma di rilevanza strategica per i gruppi con strutture cross-border: in assenza di esenzione, gli interessi infragruppo sconterebbero la ritenuta ordinaria del 26%, con impatto diretto sul costo del finanziamento intragroup e potenziale doppia imposizione. La norma si articola su requisiti soggettivi e requisiti legati al beneficiario, entrambi da verificare puntualmente.

Requisiti soggettivi del soggetto erogante. Il soggetto che paga gli interessi deve essere una società di capitali residente in Italia soggetta a IRES senza fruire di regimi di esonero, oppure una stabile organizzazione italiana di un soggetto non residente avente la medesima natura giuridica, a condizione che gli interessi siano connessi alla stabile organizzazione. Deve inoltre sussistere un rapporto partecipativo diretto tra le società coinvolte, erogante e beneficiaria, di almeno il 25%, detenuto da almeno un anno (due anni per i rapporti con la Svizzera). Il rapporto partecipativo può coinvolgere la controllata beneficiaria, la controllante beneficiaria, oppure due società “sorelle” controllate dalla medesima capogruppo. La Direttiva non si applica se il rapporto partecipativo è solo indiretto (ris. Agenzia delle Entrate n. 131/2009).

Requisiti legati al beneficiario. La società beneficiaria deve essere una società di capitali soggetta all’imposta sulle società nel proprio Stato di residenza UE (o in Svizzera), senza fruire di regimi di esonero. Gli interessi devono essere assoggettati all’imposta sulle società nello Stato di residenza del beneficiario e quest’ultimo deve essere il beneficiario effettivo degli interessi, senza riversarli a soggetti terzi.

Il limite del valore normale. Ai sensi dell’art. 26-quater co. 5 del DPR 600/73, quando gli interessi pagati tra soggetti correlati eccedono il valore normale, l’esenzione da ritenuta spetta solo fino a concorrenza di tale valore; l’eccedenza è assoggettata al prelievo ordinario del 26%. La stessa eccedenza non beneficia nemmeno delle aliquote convenzionali ridotte, poiché la maggior parte dei Trattati accorda i benefici solo sugli importi che sarebbero pattuiti tra parti indipendenti.

Procedura per l’esenzione o il rimborso. L’applicazione diretta dell’esenzione, o il rimborso delle ritenute già prelevate, avviene per i soggetti non residenti attraverso la presentazione del modello F (approvato con il provv. Agenzia delle Entrate 10.7.2013), corredato dell’attestazione di residenza rilasciata dallo Stato estero. Il modello va presentato al sostituto d’imposta italiano per l’esenzione diretta, oppure al Centro operativo di Pescara per il rimborso delle ritenute già versate.

I casi più frequenti che incontriamo nella pratica professionale

La tassazione degli interessi attivi genera in sede operativa criticità che non emergono dalla sola lettura della norma. Le situazioni più ricorrenti riguardano la qualificazione del soggetto percipiente, il trattamento dichiarativo in presenza di più categorie reddituali e la gestione delle ritenute in contesti cross-border. Di seguito i quattro scenari che affrontiamo con maggiore frequenza.

Il professionista con conto corrente “misto” e la dichiarazione post-DL 84/2025

Nella nostra esperienza, uno dei casi più ricorrenti dopo l’entrata in vigore del DL 84/2025 riguarda il professionista, avvocato, commercialista, medico, che utilizza un unico conto corrente sia per incassi professionali che per la gestione del risparmio personale. Prima della riforma, vi era incertezza su come qualificare gli interessi bancari alla luce del principio di onnicomprensività introdotto dal D.Lgs. 192/2024: alcuni sostenevano che, in quanto percepiti su un conto collegato all’attività, dovessero confluire nel quadro RE. Il comma 3-bis dell’art. 54 del TUIR ha risolto la questione in via normativa, ma nella prassi professionale il problema operativo si è spostato sulla dichiarazione dei redditi 2024: molti software gestionali continuavano a proporre l’inserimento degli interessi nel quadro RE, generando errori nelle bozze precompilate. La soluzione adottata è stata la verifica sistematica delle certificazioni bancarie e l’esclusione degli interessi dal reddito professionale, con conferma dell’avvenuta ritenuta a titolo d’imposta da parte dell’istituto di credito.

La società in contabilità ordinaria e lo scomputo delle ritenute su interessi di competenza dell’esercizio precedente

Un caso ricorrente nella prassi professionale riguarda le società di capitali che incassano interessi attivi su conti deposito vincolati a cavallo d’anno: gli interessi maturano nell’esercizio N ma vengono accreditati, e quindi la ritenuta viene operata, nell’esercizio N+1, prima della presentazione della dichiarazione dei redditi relativa a N. La questione è se scomputare la ritenuta nella dichiarazione N (anno di competenza) o N+1 (anno di cassa). L’art. 5 co. 2-bis del DL 193/2016 consente entrambe le opzioni, ma nella nostra esperienza la scelta va documentata in modo coerente e mantenuta nei periodi successivi per evitare contestazioni in sede di verifica. L’errore più frequente che riscontriamo è la doppia deduzione della ritenuta, scomputata sia in N che in N+1, per mancato coordinamento tra l’ufficio amministrativo e il consulente fiscale.

Il finanziamento soci e la presunzione di fruttuosità non documentata

Un caso ricorrente è quello del socio persona fisica che effettua un versamento alla propria società senza formalizzare per iscritto né la natura del conferimento né il tasso di remunerazione. In assenza di documentazione scritta, l’art. 46 co. 1 del TUIR presume che le somme versate dai soci siano date a mutuo, e l’art. 45 co. 2 del TUIR stabilisce che gli interessi si computino al saggio legale, pari all’1,6% per il 2026 (D.M. 10.12.2025), nell’ammontare maturato nel periodo d’imposta. Nella prassi professionale, questa presunzione si traduce in un reddito di capitale imponibile in capo al socio anche in assenza di effettiva corresponsione di interessi. La Cassazione (n. 18015/2022) ha chiarito che la presunzione può essere vinta solo attraverso i bilanci o i rendiconti societari che attestino la diversa natura del versamento, non con generici richiami alla volontà delle parti. La soluzione operativa che adottiamo è la formalizzazione preventiva del versamento come apporto di capitale o versamento in conto futuro aumento di capitale, documentato nelle delibere assembleari prima che le somme vengano accreditate.

l gruppo UE con interessi infragruppo e la verifica del beneficiario effettivo

Nella nostra esperienza con strutture cross-border, il caso più critico nell’applicazione dell’art. 26-quater del DPR 600/73 non riguarda il rispetto dei requisiti partecipativi, che di solito sono documentati, ma la verifica del requisito del beneficiario effettivo. In più occasioni abbiamo riscontrato strutture in cui la società UE beneficiaria degli interessi li riversava immediatamente, integralmente o in larga parte, a una società holding residente in un Paese terzo non UE, spesso attraverso un back-to-back loan. In questi casi l’esenzione da ritenuta non spetta, come confermato dalla prassi dell’Agenzia delle Entrate e dal Commentario OCSE all’art. 11. Il rischio concreto è che il sostituto d’imposta italiano, qualora non abbia verificato la catena di riversamento, si esponga a responsabilità per mancata applicazione della ritenuta. La procedura che adottiamo è la richiesta sistematica di una dichiarazione del beneficiario effettivo, beneficial ownership certificate, prima di applicare l’esenzione diretta tramite modello F.

Versamenti delle ritenute sugli interessi: termini e codici tributo F24

Il sostituto d’imposta che opera le ritenute sugli interessi attivi è tenuto al versamento tramite modello F24 entro termini differenziati in funzione della tipologia di interesse. Il mancato rispetto dei termini espone al rischio di sanzioni per omesso o tardivo versamento, ravvedibili con le ordinarie modalità ex art. 13 del D.Lgs. 472/97. I termini di versamento sono i seguenti.

Per le ritenute sui prestiti obbligazionari, il versamento deve avvenire entro i primi 16 giorni del mese successivo a quello di scadenza delle cedole, ovvero entro i 16 giorni successivi alla scadenza periodica degli interessi. Per l’imposta sostitutiva sui prestiti obbligazionari dei grandi emittenti ex art. 1 del D.Lgs. 239/96, il termine è il sedicesimo giorno del mese successivo a quello in cui è stata prelevata. Per le ritenute sugli interessi dei conti correnti e dei depositi bancari e postali, il versamento avviene entro il sedicesimo giorno del secondo mese successivo alla chiusura del periodo d’imposta, termine strutturalmente diverso e più lungo rispetto agli altri. Per tutti gli altri redditi di capitale (interessi sui mutui, finanziamenti soci, commercial papers, compensi per fideiussioni), il versamento è dovuto entro il sedicesimo giorno del mese successivo a quello in cui è stata operata la ritenuta.

| Codice tributo | Descrizione | Termine di versamento |

|---|---|---|

| 1025 | Ritenute sugli interessi dei prestiti obbligazionari | 16° giorno del mese successivo alla scadenza delle cedole |

| 1028 | Ritenute sugli interessi dovuti dalle aziende di credito (conti correnti e depositi bancari) | 16° giorno del 2° mese successivo alla chiusura del periodo d’imposta |

| 1030 | Altri redditi di capitale (mutui, finanziamenti soci, fideiussioni, commercial papers) | 16° giorno del mese successivo a quello in cui è stata operata la ritenuta |

Una precisazione operativa rilevante riguarda le ritenute sugli interessi dei conti correnti non bancari o postali percepiti da soggetti non residenti: in presenza dei requisiti soggettivi previsti dall’art. 26-bis del DPR 600/73 (residenza in Stato white list, investitori istituzionali esteri, banche centrali), tali proventi beneficiano dell’esenzione e non danno luogo ad alcun versamento. In assenza dei requisiti di esenzione, la ritenuta a titolo d’imposta del 26% è comunque applicabile, con possibile riduzione in base alle Convenzioni internazionali contro le doppie imposizioni vigenti tra l’Italia e lo Stato di residenza del percipiente.

Consulenza fiscale online

La ritenuta applicata sul tuo conto è davvero quella corretta?

La distinzione tra ritenuta a titolo d’imposta e a titolo di acconto, le novità del DL 84/2025 per i professionisti e il trattamento degli interessi infragruppo UE sono variabili che — se mal gestite — generano errori dichiarativi o versamenti non dovuti. Un’analisi dei tuoi flussi finanziari con i documenti alla mano consente di verificare la correttezza del prelievo applicato e individuare eventuali margini di recupero.

Richiedi una consulenza →Domande frequenti

No. Per le persone fisiche non imprenditori la ritenuta del 26% applicata dalla banca è a titolo d’imposta e ha effetto liberatorio: gli interessi da conto corrente e deposito non transitano da alcun quadro dichiarativo e non concorrono al reddito complessivo.

No, dal periodo d’imposta 2024. Il DL 84/2025 ha introdotto il comma 3-bis all’art. 54 del TUIR, qualificando gli interessi percepiti nell’esercizio di arti e professioni come redditi di capitale: non concorrono al reddito di lavoro autonomo e non devono essere indicati nel quadro RE.

L’aliquota è del 12,50%, inferiore a quella ordinaria del 26%. Si applica ai titoli di Stato italiani (BOT, CCT, BTP), ai titoli emessi da enti territoriali, ai buoni fruttiferi postali CDP e ai titoli di Stato esteri emessi da Paesi inclusi nella white list di cui al DM 4.9.96.

La ritenuta è a titolo di acconto per i soggetti che esercitano attività d’impresa: imprenditori individuali (per i beni d’impresa), società di persone commerciali, società di capitali, enti commerciali e stabili organizzazioni di soggetti non residenti. In questi casi gli interessi concorrono al reddito imponibile e la ritenuta subita viene scomputata dall’imposta dovuta in dichiarazione.

In assenza di un sostituto d’imposta residente che operi la ritenuta, la tassazione avviene tramite imposta sostitutiva del 26% ai sensi dell’art. 18 del TUIR. Il provento va indicato nel quadro RM del modello Redditi PF (rigo RM31, codice “G”). Per la trattazione completa si rimanda all’articolo dedicato agli interessi attivi di fonte estera.

No. L’esenzione ex art. 26-quater del DPR 600/73 richiede il rispetto di requisiti precisi: rapporto partecipativo diretto di almeno il 25% detenuto da almeno un anno, residenza UE del beneficiario, assoggettamento all’imposta sulle società nel Paese del beneficiario e status di beneficiario effettivo degli interessi. In assenza anche di uno solo di questi requisiti, si applica la ritenuta ordinaria del 26%.

L’art. 45 co. 2 del TUIR presume che gli interessi siano percepiti nell’ammontare maturato nel periodo d’imposta e, in assenza di misura pattuita per iscritto, li quantifica al tasso legale, pari all’1,6% per il 2026. Il reddito di capitale è imponibile in capo al socio percipiente anche in assenza di effettiva corresponsione.

Il codice tributo da utilizzare nel modello F24 è il 1028. Il versamento deve avvenire entro il sedicesimo giorno del secondo mese successivo alla chiusura del periodo d’imposta, termine strutturalmente più lungo rispetto agli altri codici (1025 per obbligazioni, 1030 per gli altri redditi di capitale).