Fringe benefit 2026: scopri le soglie € 1.000-€ 2.000, come calcolare auto aziendali e prestiti agevolati. Guida esempi pratici e tabelle.

Dalle nuove soglie di esenzione ai criteri di calcolo per auto aziendali e prestiti: tutto quello che datori di lavoro e dipendenti devono sapere sui fringe benefit nel 2026.

In sintesi: quello che devi sapere

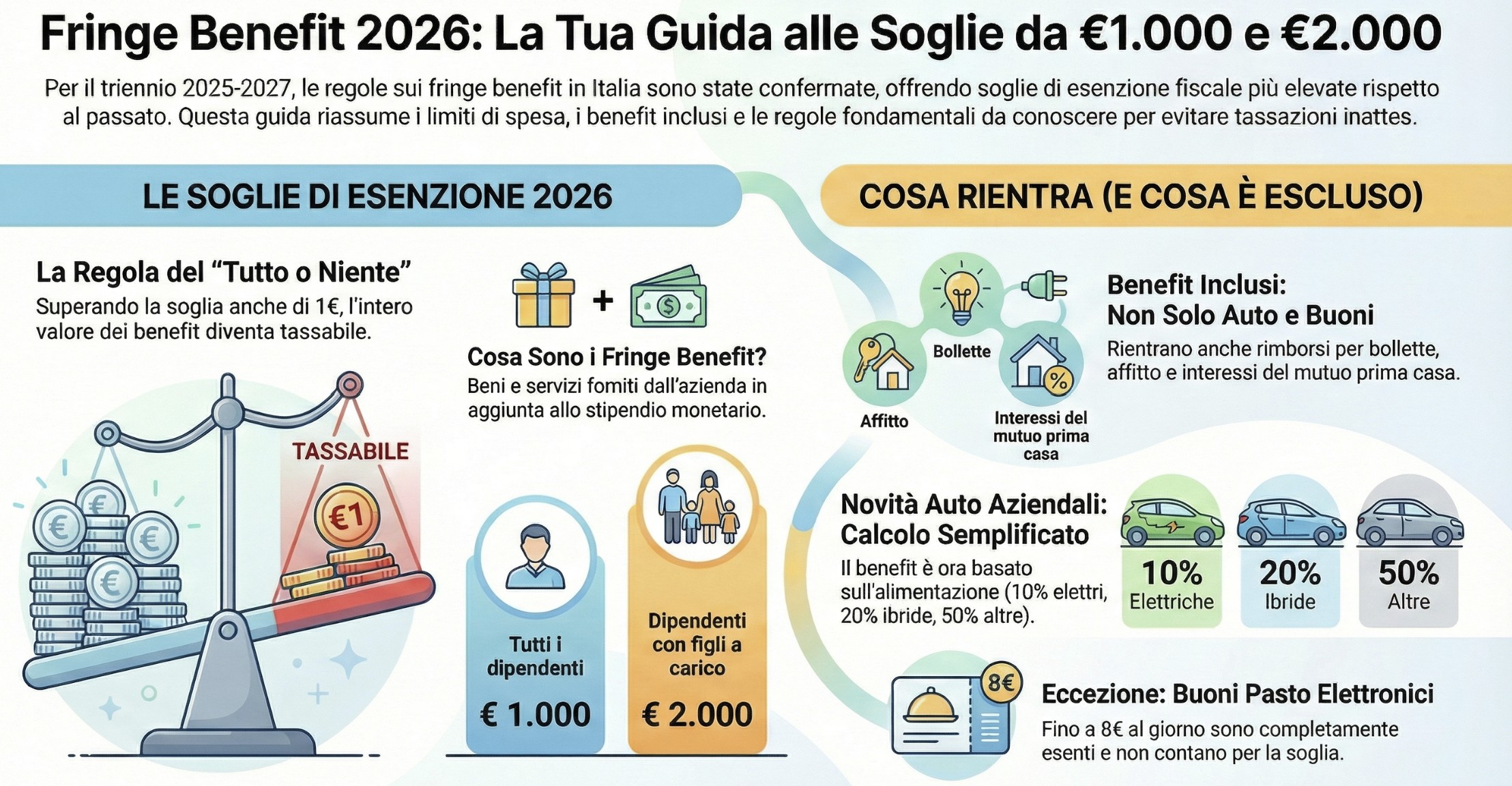

- Soglie 2026 confermate: € 1.000 per tutti i dipendenti, € 2.000 con figli a carico (fino al 2027).

- Inclusi nella soglia: auto aziendali, buoni pasto/carburante, utenze domestiche, rimborsi mutuo/affitto prima casa.

- Superamento soglia: anche di € 1 rende imponibile l’intero importo (non solo l’eccedenza).

- Auto elettriche: benefit ridotto al 10% dal 2025 (vs 50% auto tradizionali).

- Prestiti agevolati: tassazione solo sul 50% del risparmio di interessi rispetto al TUR.

- Attenzione: benefit imponibili concorrono anche a ISEE, TFR e contributi INPS.

Cosa cambia per i fringe benefit nel 2026 rispetto al 2025

Nessuna modifica sostanziale: La Legge di Bilancio 2025 (L. 207/2024) ha confermato per tutto il triennio 2025-2027 le stesse regole introdotte nel 2024. Questo significa stabilità normativa e possibilità di pianificare con certezza.

Le soglie rimangono € 1.000 (dipendenti senza figli) e € 2.000 (con figli a carico). Confermata anche l’inclusione di utenze domestiche e spese per abitazione principale (affitto o interessi mutuo).

L’unica novità rilevante riguarda le auto aziendali: per i contratti stipulati dall’1.1.2025, le percentuali di tassazione sono state semplificate e legate solo al tipo di alimentazione (10% elettriche, 20% ibride plug-in, 50% altre), abbandonando il riferimento alle emissioni CO2.

Cosa sono i fringe benefit nel 2026

I fringe benefit rappresentano oggi una componente strategica della retribuzione. Ma cosa sono esattamente?

I fringe benefit sono beni e servizi che il datore di lavoro fornisce al dipendente in aggiunta alla retribuzione monetaria. Il termine inglese significa “benefici accessori” e identifica utilità non corrisposte in denaro ma attraverso cessione di beni o prestazione di servizi.

L’art. 51 co. 1 del D.P.R. n. 917/1986 (TUIR) stabilisce che il reddito di lavoro dipendente comprende tutte le somme e i valori in genere percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro.

La caratteristica distintiva è proprio la natura non monetaria. Quando l’azienda ti concede un’auto, eroga buoni pasto, fornisce uno smartphone o presta denaro a tassi agevolati, sta fornendo compensi in natura con valore economico reale.

Differenza tra fringe benefit e welfare aziendale

È fondamentale distinguere i fringe benefit dal welfare aziendale. Il welfare comprende prestazioni che godono di esenzione totale (contributi previdenza complementare, assistenza familiari non autosufficienti, servizi educazione). I benefit aziendali sono invece generalmente imponibili, salvo restare entro le soglie di esenzione.

I fringe benefit possono essere erogati alla generalità dei lavoratori, a categorie specifiche o a singoli dipendenti (Circolare Agenzia delle Entrate n. 35/E del 4.11.2022). L’erogazione ad personam è perfettamente legittima e rappresenta uno strumento per fidelizzazione e riconoscimento del merito.

Per approfondire la differenza tra welfare e fringe benefit, leggi la nostra guida completa al welfare aziendale 2026.

Soglie di non imponibilità 2025-2027

La vera rivoluzione degli ultimi anni riguarda l’innalzamento delle soglie di esenzione. Vediamo come funzionano nel dettaglio.

L’art. 51 co. 3 del TUIR stabilisce che non concorre a formare reddito il valore dei beni ceduti e servizi prestati se complessivamente non superiore a €258,23 nel periodo d’imposta. Questa è la soglia ordinaria.

Tuttavia, per gli anni 2025, 2026 e 2027, la Legge di Bilancio 2025 (L. 207/2024, art. 1 co. 390-391) ha confermato soglie molto più elevate.

Limite base di € 1.000 per tutti i dipendenti

Per il triennio 2025-2027, tutti i lavoratori dipendenti possono ricevere fringe benefit fino a € 1.000 annui senza tassazione.

Rientrano in questa soglia:

- Auto aziendali in uso promiscuo.

- Buoni pasto, carburante, shopping.

- Smartphone, tablet, computer aziendali.

- Prestiti agevolati (valore del benefit).

- Utenze domestiche (acqua, luce, gas).

- Canoni affitto abitazione principale.

- Interessi mutuo abitazione principale.

L’inclusione di utenze e abitazione (novità dal 2024, confermata per 2025-2027) rende questi benefit particolarmente interessanti per sostenere il potere d’acquisto dei dipendenti.

Limite maggiorato di € 2.000 per dipendenti con figli a carico

La soglia raddoppia a € 2.000 per lavoratori con figli fiscalmente a carico (art. 12 co. 2 del TUIR): figli legittimi, naturali riconosciuti, adottivi, affiliati, affidati, e figli conviventi del coniuge deceduto.

Chiarimento fondamentale (Circolare n. 4/2025): l’agevolazione è riconosciuta in misura intera a ogni genitore, anche con un unico figlio, purché fiscalmente a carico di entrambi. Se tu e il tuo coniuge siete entrambi dipendenti con un figlio a carico al 50%, potrete beneficiare entrambi di €2.000, per totale familiare €4.000 esenti.

Per accedere alla soglia maggiorata devi fornire al datore apposita dichiarazione attestante i figli a carico.

Come funziona il superamento del limite

Aspetto cruciale: se il valore complessivo supera anche di € 1 la soglia applicabile, l’intero importo concorre a formare reddito, non solo la quota eccedente.

Questo meccanismo “tutto o niente” impone pianificazione accurata. Se ricevi benefit per € 1.050 con soglia € 1.000, pagherai imposte su € 1.050, non su € 50.

Il limite va considerato al netto di quanto corrisposto dal dipendente. Se l’azienda ti concede un bene da € 1.200 ma tu contribuisci con € 300, il benefit fiscale è € 900, sotto soglia.

Il limite vale per tutti i benefit percepiti nell’anno, anche da diversi datori di lavoro.

Autodichiarazione del dipendente per la soglia

Per fruire della soglia di non imponibilità incrementata per i soli dipendenti con figli fiscalmente a carico, occorre un’apposita dichiarazione del lavoratore dipendente. L’applicazione dell’agevolazione è subordinata alla dichiarazione da parte del lavoratore dipendente al datore di lavoro di avervi diritto, indicando il codice fiscale dei figli fiscalmente a carico. La verifica della presenza del figlio a carico deve essere effettuata per il periodo di imposta ove si intende fruire della soglia maggiorata di benefit.

Nel caso in cui manchi la dichiarazione del lavoratore la maggiorazione a 2.000 euro non può essere applicata (vedi anche Circolare n. 23/E/23 (§ 3) dell’Agenzia delle Entrate). Nel caso, comunque, resta valida la la soglia dei 1.000 euro.

Non è prevista una forma specifica di autodichiarazione, che può essere concordata tra lavoratore e datore di lavoro. Il documento deve essere conservato ai fini di un eventuale controllo da parte dell’Amministrazione finanziaria. I lavoratori per i quali sono venuti meno i presupposti per il riconoscimento del beneficio, sono tenuti a darne prontamente comunicazione al sostituto d’imposta.

| Categoria dipendente | Soglia esenzione 2026 | Benefit inclusi (esempi) |

|---|---|---|

| Tutti i dipendenti (Senza figli a carico) |

€ 1.000 |

|

| Con figli a carico (Anche un solo figlio) |

€ 2.000 |

Tutti i precedenti. Nota: La soglia spetta per intero a entrambi i genitori se il figlio è a carico al 50%. |

Tabella 1: Riepilogo soglie Fringe Benefit 2026 (Valide anche per il 2027)

Quali beni e servizi rientrano nei fringe benefit

La categoria dei benefit aziendali è ampia. Vediamo le tipologie più rilevanti e diffuse.

Auto aziendali in uso promiscuo

L’auto aziendale in uso promiscuo è il benefit più diffuso, soprattutto per figure manageriali e commerciali. Uso promiscuo significa utilizzo sia lavorativo che personale.

L’art. 51 co. 4 lett. a) del TUIR stabilisce criteri forfettari di valorizzazione, variabili per data contratto ed emissioni.

Per contratti dall’1.1.2025, il benefit dipende dall’alimentazione:

- 10% per veicoli elettrici

- 20% per ibridi plug-in

- 50% per altre alimentazioni

Il calcolo applica queste percentuali all’importo corrispondente a percorrenza convenzionale 15.000 km, calcolato su costo chilometrico ACI, al netto di eventuali trattenute al dipendente.

Questo importo forfettario prescinde da percorrenza reale e costi effettivi (Circolare n. 326/97). Anche con 50.000 km annui o solo 5.000, il calcolo è identico. Non rileva chi paga carburante, assicurazione o manutenzione.

Buoni pasto, carburante e shopping

I documenti di legittimazione (buoni pasto, carburante, shopping) sono disciplinati dall’art. 51 co. 3-bis del TUIR. Molto apprezzati per flessibilità e immediatezza.

Il D.M. 25.3.2016 stabilisce che questi documenti:

- Non possono essere usati da persona diversa dal titolare

- Non possono essere monetizzati o ceduti

- Danno diritto a un solo bene/servizio per intero valore nominale, senza integrazioni a carico del titolare

Per benefit entro soglia esenzione, i beni possono essere cumulativi in unico documento, purché il totale non ecceda il limite (risposta interpello n. 5/E del 15.1.2025).

Attenzione: i buoni pasto elettronici fino a €8 giornalieri sono completamente esenti (art. 51 co. 2 lett. c) TUIR) e non rientrano nel conteggio dei €1.000/€2.000. Con 220 giorni lavorativi annui, puoi ricevere fino a €1.760 di buoni pasto totalmente esenti, in aggiunta alla soglia benefit.

Prestiti agevolati ai dipendenti

La concessione di prestiti a condizioni agevolate è benefit particolarmente apprezzato per acquisto/ristrutturazione prima casa.

L’art. 51 co. 4 lett. b) del TUIR, modificato dal D.L. 145/2023, stabilisce che dal 2023 il benefit è il 50% della differenza tra:

- Interessi calcolati al Tasso Ufficiale di Riferimento (TUR) alla scadenza rata (o alla concessione per tasso fisso)

- Interessi effettivamente applicati

Esempio: prestito €100.000 per prima casa, tasso fisso 1%, TUR alla concessione 4%. Interessi effettivi: € 1.000/anno. Interessi teorici TUR: € 4.000/anno. Differenza: € 3.000. Benefit imponibile: 50% = € 1.500 annui.

Si applica a finanziamenti diretti dal datore o da terzi convenzionati. Esclusi: prestiti pre-1997, finanziamenti <12 mesi a dipendenti in CIG/solidarietà/vittime usura.

Abitazioni, smartphone e altri benefit

Fabbricati concessi in locazione, uso o comodato generano benefit pari alla differenza tra rendita catastale (aumentata spese inerenti) e quanto corrisposto dal dipendente (art. 51 co. 4 lett. c) TUIR). Se il dipendente deve dimorare per esigenze di servizio, differenza ridotta al 30%.

Spese inerenti (Circolare n. 326/E): utenze, riscaldamento, spese condominiali, TARI – tutte diverse da quelle già nella rendita.

Smartphone, tablet, computer in uso promiscuo: benefit valorizzato secondo valore normale (art. 9 TUIR) – prezzo mediamente praticato per beni simili. Nella pratica: prezzo acquisto ammortizzato su anni utilizzo previsto, al netto contributi dipendente.

Altri benefit comuni: mensa aziendale, abbonamenti trasporti, assicurazioni sanitarie (parte eccedente welfare), check-up, previdenza complementare (parte eccedente), borse studio familiari, prodotti aziendali, abbonamenti palestre/centri benessere.

Come si calcola il valore dei fringe benefit

La determinazione del valore segue criteri differenziati per tipologia. Principio generale: valore normale, con metodi forfettari per alcune categorie.

Criterio del valore normale

L’art. 51 co. 3 del TUIR rinvia al valore normale ex art. 9: prezzo mediamente praticato per beni/servizi similari, in libera concorrenza, stesso stadio commercializzazione, nel tempo e luogo di acquisizione.

Domanda pratica: quanto avrebbe pagato il dipendente sul mercato? Questo è il valore fiscale.

Novità 1.1.2025: per beni/servizi la cui produzione/scambio è l’attività del datore, il valore è determinato dal prezzo mediamente praticato nello stesso stadio commercializzazione o, in mancanza, dal costo sostenuto (art. 51 co. 3 secondo periodo TUIR, D.Lgs. 192/2024).

Questa modifica agevola aziende che cedono ai dipendenti i propri prodotti. Azienda elettronica che fornisce smartphone di propria produzione: valorizza al costo produzione, non al prezzo pubblico, riducendo l’imposizione.

Calcolo forfettario auto aziendali

Per auto in uso promiscuo, il calcolo ex art. 51 co. 4 lett. a) TUIR è una semplificazione apprezzata.

Meccanismo: costo chilometrico ACI del veicolo × 15.000 km × percentuale alimentazione.

Per contratti dall’1.1.2025: 10% elettriche, 20% ibride plug-in, 50% altre.

Esempio numerico: Audi A4 Avant 40 TDI (diesel), contratto marzo 2025. Costo chilometrico ACI 2025: €0,6234.

Calcolo benefit annuo: €0,6234 × 15.000 km × 50% = € 4.675,50 annui

Con auto elettrica Tesla Model 3, costo ACI € 0,5890: €0,5890 × 15.000 km × 10% = € 883,50 annui

Differenza: € 3.792 di benefit in meno con l’elettrica, con risparmio fiscale di € 1.000 – € 1.600 (a seconda dello scaglione IRPEF).

Il valore va ridotto di eventuali trattenute al dipendente. Se il datore addebita € 100 mensili (€ 1.200 annui), benefit imponibile: € 4.675,50 – € 1.200 = €3.475,50.

Calcolo prestiti ai dipendenti

Per prestiti da datore o terzi convenzionati: benefit = 50% differenza tra interessi TUR e interessi effettivi (art. 51 co. 4 lett. b) TUIR, dal 2023).

TUR da usare: vigente a scadenza rata (tasso variabile) o a concessione (tasso fisso).

- Tasso fisso: calcoli TUR una volta alla stipula, applichi per tutta la durata, annualmente determini benefit confrontando interessi teorici TUR vs effettivi, applicando 50% alla differenza.

- Tasso variabile: aggiorni calcolo a ogni rata, usando TUR vigente, rendendo il calcolo più complesso ma più aderente al vantaggio effettivo.

Esempio articolato: mutuo € 150.000 tasso fisso 2% per 20 anni (240 rate mensili) prima casa. TUR stipula 4,5%. Rata mensile: circa €758 (inizialmente € 250 capitale + € 508 interessi). Con TUR 4,5%, interessi teorici: circa €563 mensili. Differenza: € 563 – € 250 = € 313 mensili = € 3.756 annui. Benefit imponibile: 50% = € 1.878/anno.

Nel primo anno questo si somma al reddito. Con aliquota marginale IRPEF 35%, pagherai circa € 657 IRPEF in più, più contributi. Vantaggio netto: circa € 1.221 annui (€ 1.878 risparmio interessi – €657 maggiore IRPEF).

Calcolo fabbricati concessi ai dipendenti

Per fabbricati in locazione, uso o comodato: benefit = (rendita catastale + spese inerenti) – corrisposto dal dipendente (art. 51 co. 4 lett. c) TUIR). Se dipendente obbligato a dimorare per servizio: riduzione al 30%.

Esempio: appartamento rendita catastale rivalutata €1.200/anno. Spese inerenti (utenze, riscaldamento, condominio, TARI): €3.000/anno. Canone dipendente: €200 mensili = €2.400/anno.

Benefit: (€ 1.200 + € 3.000) – € 2.400 = € 1.800/anno

Se dipendente obbligato a risiedere per servizio (es. direttore stabilimento in zona isolata), benefit ridotto: € 1.800 × 30% = € 540/anno.

Domande frequenti

Sì, i fringe benefit concorrono al reddito ISEE, in quanto indicati nella Certificazione Unica e confluiscono nella dichiarazione redditi.

Eccezione: benefit sotto soglie esenzione (€1.000 o €2.000) non vengono indicati come reddito imponibile nella CU, quindi non aumentano ISEE. Ulteriore vantaggio rispetto a incrementi retribuzione monetaria di pari importo.

La soglia è annuale e si riferisce alla somma di tutti i benefit da tutti i datori nell’anno (art. 51 co. 3 TUIR). Se hai ricevuto € 700 dal primo datore (gennaio-giugno) e cambi azienda, il secondo potrà erogarti altri € 300 (senza figli) prima che scatti tassazione.

Tua responsabilità comunicare al nuovo datore l’importo benefit già ricevuti nell’anno, per corretta gestione tassazione. Se non informato, applicherà esenzione come se partissi da zero, con rischio contestazione e regolarizzazione in dichiarazione redditi.

Sì, è possibile concordare riduzione retribuzione monetaria in cambio di benefit (“salary conversion” o “flexible benefit”). Operazione legittima.

Sì, welfare e fringe benefit sono istituti distinti con soglie separate. Prestazioni welfare ex art. 51 co. 2 TUIR (previdenza complementare entro €3.615,20, servizi educazione/istruzione, assistenza familiari non autosufficienti) godono di esenzione totale senza limiti (o con limiti propri) e non si cumulano con benefit.