Guida al reato di falso in bilancio (art. 2621 c.c.). Le sanzioni, i soggetti attivi e le ultime novità Cassazione sulla Bancarotta Impropria

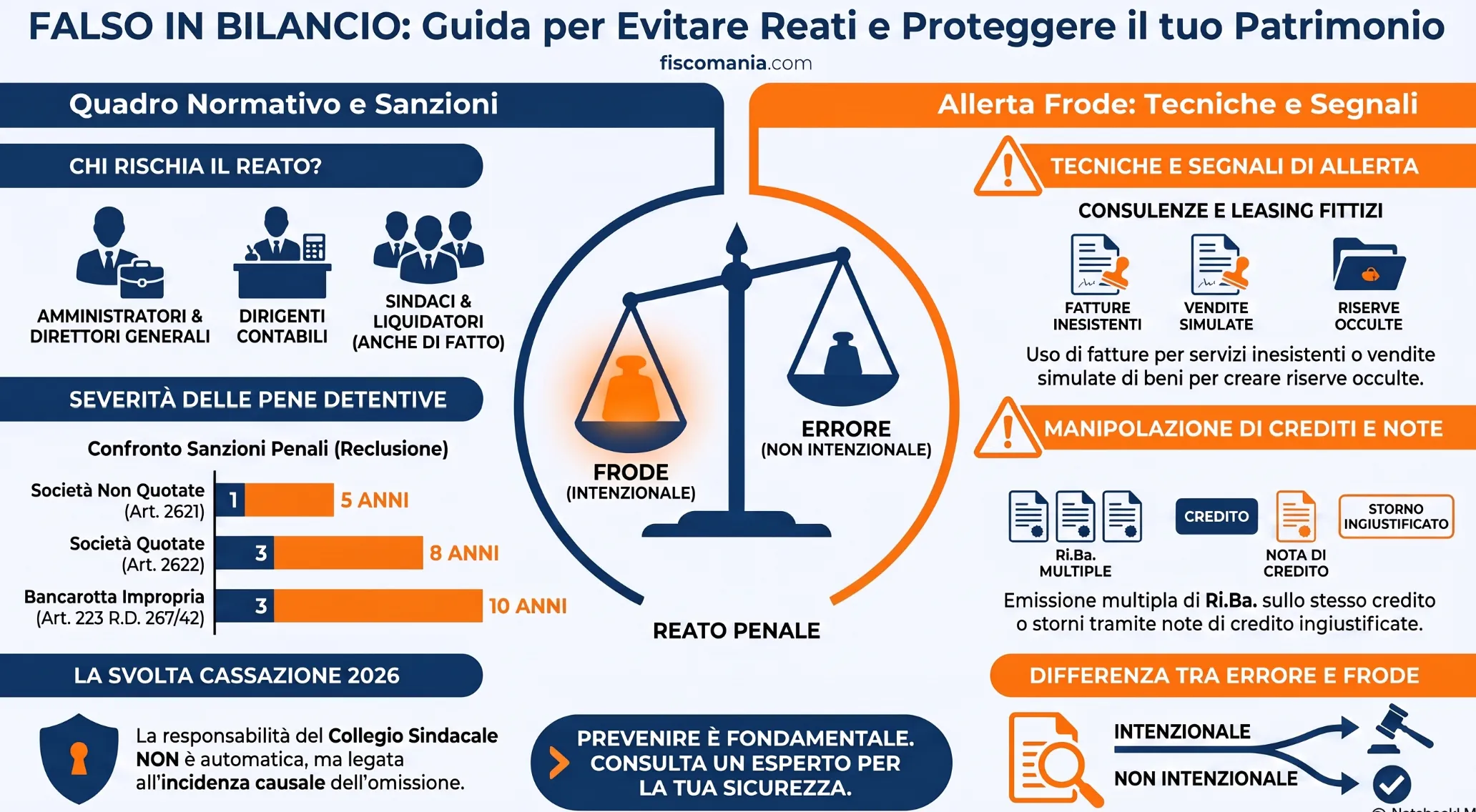

Il reato di falso in bilancio, disciplinato dall’articolo 2621 del Codice Civile, punisce gli amministratori e i dirigenti che espongono consapevolmente fatti materiali non rispondenti al vero o omettono informazioni essenziali per ingannare soci e creditori sulla reale situazione economica della società. Qualora l’alterazione fraudolenta dei dati contabili, come l’ingiustificata modifica dei criteri di valutazione, occulti perdite preesistenti e aggravi il dissesto aziendale sfociando nel fallimento, la condotta integra il più grave delitto di bancarotta impropria da reato societario.

Il reato di false comunicazioni sociali, comunemente conosciuto come falso in bilancio, è una fattispecie delittuosa disciplinata in due distinte disposizioni. Si tratta:

- Dell’art. 2621 c.c., false comunicazioni sociali per le società non quotate;

- Dell’art. 2622 c.c., false comunicazioni sociali per le società quotate.

Si tratta, in buona sostanza, di una fattispecie delittuosa connessa ad una compilazione non corretta del fascicolo di bilancio delle società di capitali. Deve esserci una volontà fraudolenta da parte del soggetto, solitamente un top manager, che altera le informazioni di bilancio allo scopo, ad esempio, di pagare meno tasse, oppure ottenere un vantaggio economico per se o per l’azienda che gestisce.

Nel nostro ordinamento giuridico il falso in bilancio è una fattispecie perseguibile e che può comportare l’applicazione di sanzioni penali per il soggetto che commette il reato. Per questo motivo, di seguito, andiamo ad analizzare le principali fattispecie che disciplinano il falso in bilancio per le società di capitali.

Aggiornamento giurisprudenziale 2026

La recente sentenza della Cassazione n. 26293 del 2026 ha chiarito i confini del reato di bancarotta impropria derivante da falso in bilancio, precisando le responsabilità degli amministratori per il cambio dei criteri di valutazione e limitando la responsabilità automatica del collegio sindacale.

Falso in bilancio per le società non quotate – Reato di false comunicazioni sociali

| Fattispecie di reato | Pena |

|---|---|

| Delitto di false comunicazioni sociali (falso in bilancio) nelle società non quotate | Reclusione da uno a cinque anni |

L’art. 2621 c.c. prevede per il reato di false comunicazioni sociali nelle società non quotate quanto segue:

“Fuori dai casi previsti dall’art. 2622, gli amministratori, i direttori generali, i dirigenti preposti alla redazione dei documenti contabili societari, i sindaci e i liquidatori, i quali, al fine di conseguire per sé o per altri un ingiusto profitto, nei bilanci, nelle relazioni o nelle altre comunicazioni sociali dirette ai soci o al pubblico, previste dalla legge, consapevolmente espongono fatti materiali rilevanti non rispondenti al vero ovvero omettono fatti materiali rilevanti la cui comunicazione è imposta dalla legge sulla situazione economica, patrimoniale o finanziaria della società o del gruppo al quale la stessa appartiene, in modo concretamente idoneo ad indurre altri in errore, sono puniti con la pena della reclusione da uno a cinque anni. La stessa pena si applica anche se le falsità o le omissioni riguardano beni posseduti o amministrati dalla società per conto di terzi”

Art. 2621 c.c.

Di fatto, la condotta sopra indicata, consiste in una esposizione nel bilancio, nella relazione sulla gestione o nelle altre comunicazioni sociali previste dalla legge, dirette ai soci o al pubblico, di fatti materiali rilevanti non rispondenti al vero, ovvero nell’omissione di fatti materiali rilevanti la cui comunicazione è stata imposta dalla legge sulla situazione economica, patrimoniale o finanziaria della società o del gruppo al quale questa appartiene, in modo da indurre altri in errore e le falsità o le omissioni riguardano beni posseduti o amministrati dalla società. Si tratta, quindi, di una fattispecie che prevede un danno per i soci o per i terzi.

Chi può commettere il reato di falso in bilancio?

Come previsto dalla norma, possono essere soggetti attivi del reato i seguenti:

- Amministratori di società;

- Direttori generali;

- Dirigenti preposti alla redazione di documenti societari;

- Sindaci;

- Liquidatori di società.

Sostanzialmente, si va a ricercare il soggetto, non in base alla sua carica formale, ma in base allo svolgimento dell’attività tipica di uno di questi soggetti. Questo significa che assume rilevanza anche il soggetto che, di fatto, anche in assenza di assunzione formale di una carica societaria, esercita in modo continuativo i poteri tipici inerenti la qualifica o la funzione delle fattispecie sopra richiamate (co. 1, art. 2639 c.c.).

Inoltre, le disposizioni sanzionatorie legate agli amministratori si rendono applicabili anche a coloro che sono legalmente incaricati dall’autorità giudiziaria di amministrare la società o i beni dalla stessa posseduti, ai sensi dell’art. 2639, co. 2, c.c. (come ad esempio gli amministratori giudiziari nominati dal tribunale).

Come si manifesta il falso in bilancio?

La fattispecie di falso in bilancio si sostanzia in un comportamento che può essere:

- Attivo, il soggetto espone informazioni non vere nelle comunicazioni sociali;

- Passivo, il soggetto non espone (omette) informazioni vere la cui comunicazione è prevista dalla legge.

Deve essere evidenziato che sia la condotta attiva che quella passiva (omissiva) devono avere per oggetto elementi materiali rilevanti tali da indurre in errore i lettori. Inoltre, la formula normativa (“fatti materiali rilevanti non rispondenti al vero”) ha reso incerta la rilevanza penale anche delle falsità commesse nelle valutazioni. Solo con la sentenza n. 22474 del 27.5.2016 le Sezioni Unite della Cassazione hanno confermato che le valutazioni di bilancio integrano gli estremi penali ed implicano la punibilità del reato.

Quali sono i documenti previsti dalla legge su cui si consuma il reato?

Bilanci

Per bilanci devono si intendono:

- Il bilancio annuale;

- Il bilancio straordinario, in relazione a specifiche operazioni o a determinati periodi di tempo;

- Il bilancio consolidato, in ragione del riferimento normativo anche ai gruppi.

Relazioni

Per relazioni devono, ad esempio, intendersi:

- La Relazione sulla gestione e quella del Collegio sindacale da allegare al bilancio;

- La relazione sulla situazione patrimoniale della società in caso di perdite;

- Le relazioni sul progetto di fusione o scissione.

Altre comunicazioni sociali

Il reato, infine, può realizzarsi anche tramite altre comunicazioni sociali, a condizione che siano:

- Previste dalla legge (tipiche), con esclusione, ad esempio, di comunicati stampa, di dichiarazioni orali rese in assemblea, di dichiarazioni rese in conferenze stampa;

- Rivolte ai soci o al pubblico, con esclusione della rilevanza penale delle falsità o delle omissioni nelle comunicazioni ai sindaci.

Soglie di punibilità del falso in bilancio

L’art. 2621 c.c. esclude la punibilità del reato se le falsità o le omissioni non riguardano fatti materiali rilevanti. Tuttavia, non sono più in vigore le soglie quantitative che definivano i casi di non punibilità. Nell’attuale formulazione della norma l’aggettivo “rilevanti“, rimanda alla qualità delle informazioni. Infatti, il falso non riguarda solo i valori di bilancio (falsi o omessi), ma anche i profili qualitativi, intesi come falsità o omissione di informazioni o falsa classificazione delle poste di bilancio.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?