Come tassare l'acquisto di un immobile in Svizzera da residente in Italia: IVIE, quadro RW, Lex Koller 2026 e la struttura più conveniente.

La Legge federale LFAIE regola l’acquisto di immobili svizzeri da residenti italiani. La scelta tra privato, società italiana e società svizzera determina IVIE, quadro RW e plusvalenze.

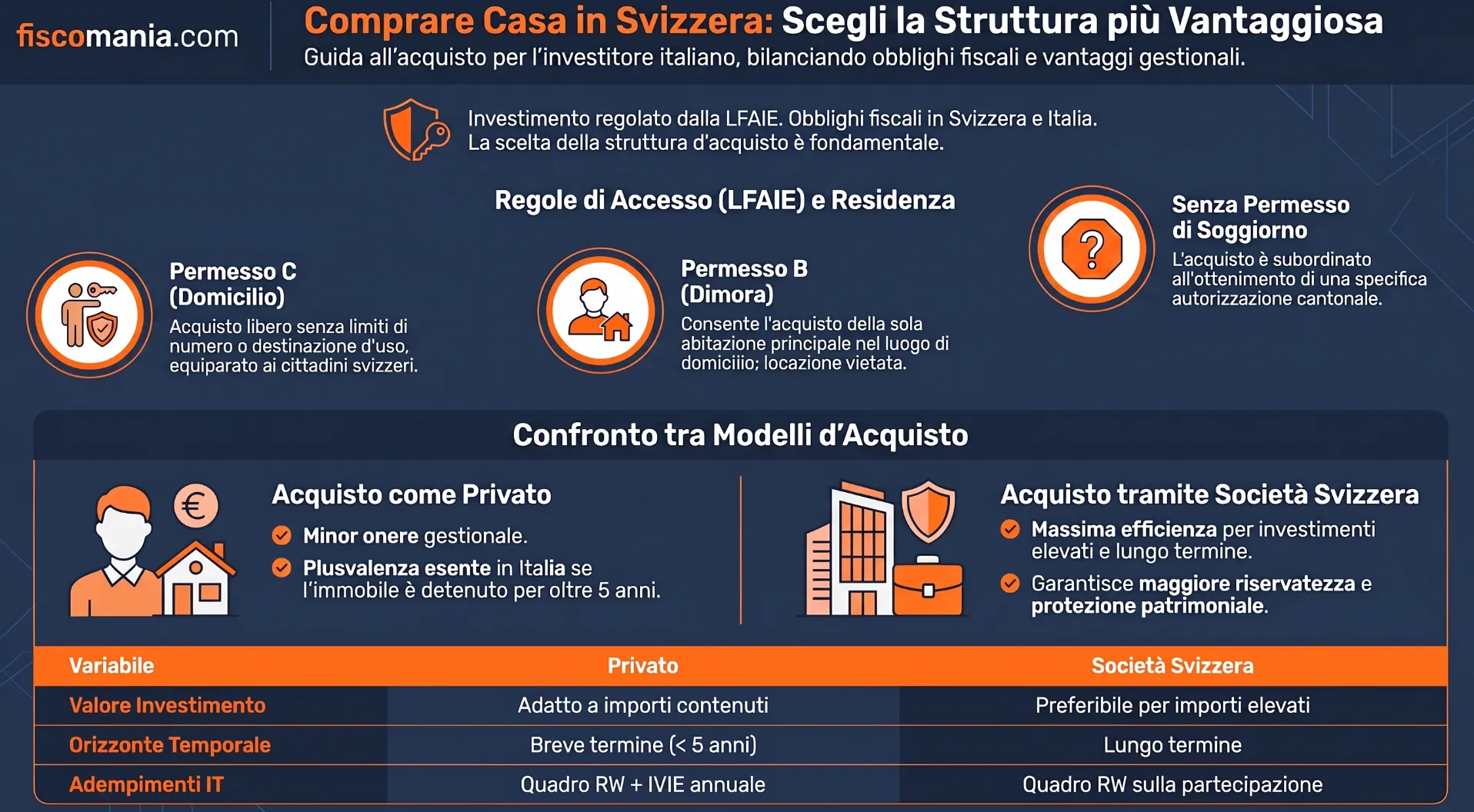

L’investimento immobiliare in Svizzera da parte di un residente in Italia richiede l’autorizzazione LFAIE (Legge Federale sull’Acquisizione di Immobili da parte di persone domiciliate all’estero) per gli stranieri privi di permesso C, e genera obblighi fiscali paralleli in entrambi i Paesi. La struttura scelta, tra acquisto privato, società italiana e società svizzera, determina l’applicazione di IVIE, quadro RW e imposta sulle plusvalenze.

Revisione della Lex Koller: le novità in consultazione (2026)

Il Consiglio federale ha avviato il 15 aprile 2026 la consultazione su una revisione della Legge federale sull’acquisto di fondi da parte di persone all’estero (LAFE, Lex Koller), aperta fino al 15 luglio 2026. L’obiettivo dichiarato è ritornare allo scopo originale della normativa, in risposta alla carenza di alloggi in Svizzera. Il progetto era stato affidato al Dipartimento federale di giustizia e polizia (DFGP) nel gennaio 2025, nell’ambito delle misure di accompagnamento legate alla raccomandazione di respingere l’iniziativa popolare “No a una Svizzera da 10 milioni!“. Le modifiche proposte toccano quattro ambiti distinti, con soggetti destinatari differenti: solo la prima misura riguarda specificamente i cittadini di Paesi terzi (extra-UE/AELS), mentre le altre tre si applicano più in generale alle persone all’estero.

| Ambito | Modifica proposta |

|---|---|

| Abitazione principale (cittadini extra-UE/AELS) | Obbligo di autorizzazione; rivendita entro due anni in caso di trasferimento |

| Immobili commerciali | Stop all’acquisto a scopo di locazione/affitto; resta libero l’acquisto per uso diretto della propria attività |

| Abitazioni di vacanza e apparthotel | Riduzione dei contingenti cantonali; obbligo di autorizzazione anche nella vendita tra due persone estere, oggi non richiesto |

| Titoli quotati | Divieto di acquisto di titoli di società immobiliari residenziali quotate e di quote di fondi immobiliari/SICAV immobiliari |

Per i residenti italiani già titolari di permesso B o C, la misura sull’abitazione principale non si applica direttamente, trattandosi di cittadini UE. Restano invece rilevanti le restrizioni su immobili commerciali a scopo locativo, case vacanza/apparthotel e titoli quotati, che il comunicato riferisce genericamente alle “persone all’estero” senza l’esplicita esclusione riservata ai cittadini UE/AELS prevista per la prima misura.

Soggetti legittimati e restrizioni della LFAIE

La LFAIE consente ai cittadini UE/AELS, italiani compresi, di acquistare immobili in Svizzera senza autorizzazione soltanto in presenza di un titolo di soggiorno valido, con un regime che varia sensibilmente in base al tipo di permesso. Il permesso C (domicilio) equipara il titolare ai cittadini svizzeri: l’acquisto è libero, senza limiti di numero né vincoli di destinazione d’uso. Il permesso B (dimora) consente invece l’acquisto della sola abitazione principale nel luogo di domicilio, con divieto di locazione a terzi. Per le società, la LFAIE prevede due ipotesi di assoggettamento distinte: le società con sede all’estero necessitano sempre di autorizzazione, mentre le società svizzere partecipate da soci stranieri per oltre un terzo del capitale o dei diritti di voto rientrano comunque nelle restrizioni della legge.

| Titolo di soggiorno | Acquisto immobile | Locazione a terzi |

|---|---|---|

| Permesso C (domicilio) | Libero, senza limiti | Consentita |

| Permesso B (dimora) | Solo abitazione principale nel luogo di domicilio | Vietata |

| Nessun permesso | Necessaria autorizzazione cantonale | Dipende dall’autorizzazione concessa |

Nella prassi, la verifica della soglia del terzo del capitale o dei diritti di voto per le società svizzere partecipate da soci esteri richiede un’analisi puntuale della compagine sociale al momento dell’acquisto: la LFAIE guarda alla sostanza dell’assetto proprietario, non alla sola sede legale della società acquirente.

Differenze tra immobili residenziali e commerciali

Il regime applicabile varia in base alla destinazione d’uso, con un’impostazione opposta a quella spesso presunta: gli immobili commerciali e industriali (uffici, negozi, capannoni, stabilimenti) sono generalmente esenti da autorizzazione LFAIE, indipendentemente dalla nazionalità o dal permesso di soggiorno dell’acquirente. L’esenzione non copre però gli immobili destinati alla costruzione, al commercio o alla locazione di abitazioni: un investitore estero che acquista un immobile qualificabile come commerciale ma lo destina, nella sostanza, a locazione residenziale rientra comunque nelle restrizioni ordinarie. Gli immobili residenziali, al contrario, restano soggetti al regime restrittivo standard descritto nella sezione precedente (permesso C libero, permesso B solo per abitazione principale). È proprio questa asimmetria, libertà quasi totale sul commerciale, restrizioni sul residenziale, che la revisione Lex Koller in consultazione dal 15 aprile 2026 intende ridurre, introducendo per la prima volta un vincolo sugli immobili commerciali acquistati a scopo di locazione o affitto, pur lasciando libero l’acquisto per uso diretto della propria attività.

Sistema fiscale svizzero: struttura federale e implicazioni operative

Il sistema fiscale svizzero prevede tre livelli di imposizione indipendenti (Confederazione, Cantoni e Comuni), che si riflettono in aliquote e modalità di calcolo profondamente diverse da un cantone all’altro. Questa struttura rende necessaria una valutazione preliminare del cantone di investimento, poiché la stessa operazione immobiliare può generare un carico fiscale complessivo sensibilmente diverso a seconda della sede prescelta. L’acquisizione di un immobile comporta il pagamento di tre tipologie di imposte, riepilogate nella tabella seguente: l’imposta di trasferimento, variabile per cantone e in alcuni casi assente; l’imposta di registrazione, più uniforme ma comunque soggetta a oscillazioni locali; e l’imposta sulla proprietà, applicata annualmente sia a livello cantonale sia comunale indipendentemente dall’uso dell’immobile.

| Imposta | Aliquota/importo | Note |

|---|---|---|

| Imposta di trasferimento | Fino al 3,3% del valore dell’immobile | Variabile per cantone; alcuni cantoni non la applicano |

| Imposta di registrazione | Circa l’1% del valore dell’immobile | Variazioni cantonali |

| Imposta sulla proprietà | Aliquota variabile | Applicata annualmente a livello cantonale e comunale |

Acquisto come privato: regime fiscale

Il soggetto fiscalmente residente in Italia che acquista un immobile in Svizzera deve assolvere specifici obblighi dichiarativi già dal primo anno di possesso: l’art. 4 del D.L. n. 167/1990 e l’art. 38, co. 13, del DPR n. 600/1973 impongono l’indicazione dell’immobile nel quadro RW del modello Redditi PF, con il valore al 31 dicembre di ciascun anno. In base all’art. 6 della Convenzione contro le doppie imposizioni Italia-Svizzera, i redditi da locazione devono essere dichiarati in entrambi i Paesi: in Svizzera come Stato di ubicazione dell’immobile, in Italia come Stato di residenza fiscale del percettore. La doppia imposizione giuridica viene eliminata tramite il credito per imposte estere previsto dall’art. 23 della medesima Convenzione e dall’art. 165 del TUIR, che consente di detrarre dalle imposte italiane quelle già pagate in Svizzera, nei limiti dell’imposta italiana corrispondente.

Per approfondire: Immobile estero: il regime di tassazione in Italia.

IVIE e monitoraggio fiscale

Il possesso di un immobile in Svizzera comporta l’applicazione dell’IVIE (Imposta sul Valore degli Immobili situati all’Estero), introdotta dall’art. 19 del D.L. n. 201/2011, con aliquota ordinaria dell’1,06% del valore dell’immobile. Per la Svizzera, Paese privo di un sistema catastale comparabile a quello italiano, la base imponibile è determinata dal costo di acquisto risultante dall’atto di compravendita o dall’atto di successione; in mancanza di tale valore, si utilizza il valore di mercato al 31 dicembre dell’anno di riferimento. È prevista una franchigia di €200: se l’IVIE calcolata sull’intero valore dell’immobile, senza tenere conto di quote di possesso o crediti d’imposta, non supera questa soglia, l’imposta non è dovuta. L’obbligo dichiarativo è comunque annuale e si affianca, senza sostituirla, alla compilazione del quadro RW già descritta per il monitoraggio fiscale.

Regime delle plusvalenze

La tassazione delle plusvalenze da cessione immobiliare segue un regime differenziato tra i due ordinamenti, rilevante soprattutto nella pianificazione dei tempi di vendita. In Svizzera l’imposta sulle plusvalenze è di competenza cantonale, con aliquote progressive generalmente correlate alla durata del possesso: alcuni cantoni non la prevedono affatto. In Italia, l’art. 67, co. 1, lett. b) del TUIR limita l’imponibilità ai soli casi di cessione entro cinque anni dall’acquisto, con tassazione IRPEF ordinaria sulla plusvalenza realizzata; oltre questo periodo, la cessione non genera reddito imponibile in Italia.

| Ordinamento | Presupposto impositivo | Regime |

|---|---|---|

| Svizzera | Cessione dell’immobile (competenza cantonale) | Aliquote progressive legate alla durata di possesso; alcuni cantoni esenti |

| Italia | Cessione entro 5 anni dall’acquisto (art. 67 co. 1 lett. b TUIR) | Tassazione IRPEF ordinaria; oltre 5 anni nessuna imposizione |

Acquisto tramite società italiana: vantaggi e criticità

L’acquisto di un immobile svizzero tramite una società residente in Italia comporta l’applicazione del regime ordinario di tassazione societaria, con effetti fiscali paralleli nei due Paesi. In Svizzera, la società è soggetta all’imposta sulla proprietà e, in caso di locazione dell’immobile, all’imposta sul reddito applicata a livello cantonale. In Italia, gli stessi redditi concorrono alla formazione della base imponibile IRES, secondo le ordinarie regole di determinazione del reddito d’impresa. A differenza dell’acquisto privato, non trovano applicazione né il quadro RW né l’IVIE: l’investimento risulta tracciato attraverso il bilancio societario, che assorbe integralmente gli obblighi di monitoraggio fiscale altrimenti gravanti sulla persona fisica.

Problematica della stabile organizzazione

La possibile configurazione di una stabile organizzazione occulta in Svizzera rappresenta il rischio più rilevante per la società italiana che acquista un immobile a scopo di locazione. L’art. 5 della Convenzione Italia-Svizzera contro le doppie imposizioni definisce la stabile organizzazione come una sede fissa di affari attraverso cui l’impresa esercita in tutto o in parte la propria attività. Se l’amministrazione fiscale svizzera dovesse qualificare in questo modo la presenza dell’immobile, la società italiana sarebbe tenuta a registrarsi presso l’ufficio delle imposte svizzero, presentare dichiarazione dei redditi in Svizzera e versare le imposte sui redditi da locazione localmente, con applicazione di sanzioni amministrative per il periodo di omessa registrazione. Il credito per imposte estere previsto dalla Convenzione evita comunque la doppia tassazione sullo stesso reddito, ma non elimina l’onere degli adempimenti arretrati né le sanzioni già maturate.

Vantaggi amministrativi

L’utilizzo di una società di capitali, tipicamente una SRL, per l’acquisto dell’immobile svizzero comporta vantaggi di natura amministrativa rispetto alla detenzione diretta come privato. I costi di gestione e manutenzione dell’immobile risultano deducibili dal reddito d’impresa: a differenza della persona fisica, per cui tali spese non riducono la base imponibile IRPEF sui redditi da locazione, la società può portare in deduzione gli oneri effettivamente sostenuti per la conservazione e la gestione del bene. La contabilità societaria assicura inoltre una tracciabilità puntuale di tutti i costi collegati all’immobile, elemento utile sia in sede di controllo dell’amministrazione fiscale italiana sia in caso di verifica svizzera legata al rischio di stabile organizzazione trattato nella sezione precedente.

Tassazione della plusvalenza da cessione

La plusvalenza realizzata dalla cessione dell’immobile detenuto tramite società italiana è imponibile in Italia secondo le ordinarie disposizioni sul reddito d’impresa previste dal TUIR, concorrendo alla base imponibile IRES dell’esercizio in cui la cessione si perfeziona. Il regime si differenzia da quello applicabile alla persona fisica descritto in precedenza: mentre l’acquisto privato beneficia dell’esenzione prevista dall’art. 67 TUIR per le cessioni oltre i cinque anni dall’acquisto, per la società non esiste un’analoga soglia temporale di esenzione, poiché la plusvalenza concorre sempre alla formazione del reddito d’impresa indipendentemente dalla durata del possesso.

Acquisto tramite società Svizzera: regime fiscale e requisiti

L’acquisto di un immobile svizzero tramite una società residente in Svizzera presenta aspetti fiscali e legali distinti rispetto alle due modalità precedenti, riconducibili a tre elementi ricorrenti nella prassi. La tassazione societaria risulta generalmente più contenuta rispetto alle aliquote applicabili in Italia, per effetto della struttura fiscale multilivello svizzera descritta nella sezione precedente sul sistema federale. La forma societaria consente inoltre una separazione patrimoniale netta tra il patrimonio personale del socio e quello aziendale, con conseguenze rilevanti in caso di eventi che coinvolgano la sfera personale del socio. Infine, la titolarità formale in capo alla società garantisce un livello di riservatezza superiore rispetto all’acquisto diretto come privato, poiché l’identità del beneficiario ultimo non risulta immediatamente visibile nei registri pubblici dell’immobile.

Requisiti operativi fondamentali

L’utilizzo improprio della società svizzera per l’acquisto immobiliare espone al rischio che la società sia considerata fiscalmente residente in Italia ai sensi dell’art. 73, comma 3, del TUIR, nella formulazione in vigore dal 2024. La norma ancora la residenza a tre criteri alternativi: la sede legale, la sede di direzione effettiva (la continua e coordinata assunzione delle decisioni strategiche riguardanti la società nel suo complesso) e la gestione ordinaria in via principale (il continuo e coordinato compimento degli atti di gestione corrente). La riforma ha sostituito i precedenti criteri di “sede dell’amministrazione” e “oggetto principale”, superando le interpretazioni che attribuivano la residenza italiana a società la cui unica attività era la detenzione di un bene situato all’estero, proprio il caso tipico delle società immobiliari.

Per una società svizzera che si limita a detenere l’immobile, senza legami partecipativi con società italiane, il criterio rilevante resta quello generale del comma 3: se le decisioni strategiche sono assunte in concreto in Svizzera. Diversa è la presunzione di esterovestizione societaria del comma 5-bis, applicabile invece alle società che detengono partecipazioni di controllo in soggetti italiani, o che ne sono a loro volta controllate con determinate caratteristiche del consiglio di amministrazione, un’ipotesi che di norma non ricorre per una società immobiliare priva di catena partecipativa con l’Italia. Resta comunque il punto centrale già evidenziato: dimostrare che le decisioni gestionali siano assunte in concreto in Svizzera, e non in Italia, richiede una ponderazione fin dalla fase di costituzione.

Per approfondire: Residenza fiscale delle startup internazionali: criteri, rischi e opportunità.

Obblighi di monitoraggio per i soci italiani

I soci residenti in Italia che detengono partecipazioni in una società svizzera devono dichiarare tale partecipazione nel quadro RW, indicando il valore nominale del capitale sottoscritto. A differenza dell’acquisto diretto come privato, i soci non sono tenuti al versamento dell’IVIE, poiché non detengono direttamente l’immobile: il presupposto impositivo dell’IVIE è la titolarità del diritto reale sul bene, che in questo caso appartiene alla società e non ai singoli soci. L’obbligo dichiarativo del socio si esaurisce quindi nel monitoraggio della partecipazione societaria, mentre gli adempimenti fiscali relativi all’immobile, imposta sulla proprietà, eventuale imposta sul reddito da locazione, restano in capo alla società secondo il regime svizzero descritto in apertura di questa sezione.

Per approfondire: Acquisto di immobili in Italia da parte di cittadini svizzeri.

Aspetti successori e pianificazione patrimoniale

Quando il de cuius è fiscalmente residente in Italia, la successione include anche i beni immobili situati all’estero: l’art. 2 del D.Lgs. n. 346/90 (TUS) assoggetta a imposta di successione italiana tutti i beni trasferiti dal de cuius residente, indipendentemente dal luogo in cui si trovano. L’erede deve predisporre due distinte dichiarazioni di successione: una in Svizzera, limitata all’immobile ivi situato, e una in Italia, comprensiva dell’intero asse ereditario. La sovrapposizione tra i due regimi trova composizione nella Convenzione Italia-Svizzera per evitare le doppie imposizioni in materia di successioni: l’art. 8 attribuisce allo Stato di ubicazione dell’immobile la potestà impositiva primaria, con riconoscimento in Italia di un credito d’imposta per quanto già versato in Svizzera, secondo lo stesso meccanismo già descritto per le imposte sui redditi.

Quale struttura scegliere?

La scelta tra acquisto privato, società italiana e società svizzera dipende dall’interazione di quattro variabili: valore dell’investimento, finalità d’uso, orizzonte temporale e complessità gestionale accettabile. Nessuna struttura è preferibile in assoluto, la tabella seguente sintetizza gli elementi già trattati nelle sezioni precedenti per rendere il confronto diretto.

| Variabile | Privato | Società italiana | Società svizzera |

|---|---|---|---|

| Valore investimento | Adatto a importi contenuti | Intermedio | Preferibile per importi elevati (aliquote societarie più contenute) |

| Finalità | Uso personale o locazione occasionale | Locazione strutturata (con rischio stabile organizzazione) | Locazione strutturata, asset protection |

| Orizzonte temporale | Breve (plusvalenza esente oltre 5 anni, art. 67 TUIR) | Indifferente (nessuna soglia di esenzione sulla plusvalenza) | Lungo termine |

| Adempimenti ricorrenti | Quadro RW + IVIE ogni anno | Bilancio societario (no RW/IVIE) | RW sulla partecipazione, no IVIE; amministratore residente CH obbligatorio |

L’acquisto privato resta la struttura a minor onere gestionale per investimenti singoli e di importo contenuto; la società italiana ha senso quando l’immobile rientra in un patrimonio aziendale già esistente, ma espone al rischio di stabile organizzazione se locato stabilmente; la società svizzera risulta la struttura più efficiente per investimenti di importo elevato e orizzonte lungo, a condizione di poter dimostrare concretamente la sede di direzione effettiva in Svizzera.

I punti critici da presidiare

Le sezioni precedenti hanno definito il quadro normativo di ciascuna struttura d’acquisto. Alcuni nodi operativi meritano un’attenzione specifica perché non emergono dalla norma in astratto, ma dalle modalità concrete con cui l’operazione viene gestita nel tempo.

La linea tra locazione e stabile organizzazione

Il rischio di stabile organizzazione per la società italiana non dipende dalla locazione in sé, ma dalla sua stabilità e continuità: una locazione occasionale espone meno di un contratto pluriennale gestito con presenza organizzativa in Svizzera (es. un incaricato locale per la manutenzione). La qualificazione avviene sempre a posteriori da parte dell’amministrazione svizzera, il che rende utile documentare fin dall’inizio il grado di coinvolgimento gestionale mantenuto dall’Italia, per poter dimostrare, se contestato, l’effettiva natura dell’operazione.

La prova della sede di direzione effettiva

Per la società svizzera, la sede di direzione effettiva non si dimostra con la sola sede legale o l’amministratore residente: richiede che le decisioni strategiche siano concretamente assunte in Svizzera, non solo formalizzate lì. La conservazione di verbali datati, la localizzazione degli scambi decisionali e la reale autonomia dell’amministratore residente rispetto al socio italiano sono elementi che incidono sulla dimostrabilità di questo requisito nel tempo, non solo al momento della costituzione.

La soglia del terzo del capitale nella LFAIE

Per una società svizzera con soci esteri, la soglia di un terzo del capitale o dei diritti di voto rilevante ai fini LFAIE va verificata a ogni variazione della compagine sociale, non solo alla costituzione: un ingresso successivo di un socio estero può far scattare le restrizioni LFAIE su una società originariamente esente, con effetti sull’immobile già acquistato.

Il coordinamento tra le due dichiarazioni di successione

Le dichiarazioni di successione svizzera e italiana seguono termini e procedure indipendenti: la tempistica della dichiarazione svizzera limitata all’immobile non è vincolata a quella italiana comprensiva dell’intero asse ereditario, e i tempi di liquidazione dell’imposta svizzera possono non coincidere con quelli italiani. Questo scarto temporale incide sul calcolo del credito d’imposta italiano, che presuppone la conoscenza dell’imposta estera già versata.

Consulenza fiscale online

La scelta tra acquisto privato, società italiana o società svizzera comporta rischi concreti di stabile organizzazione occulta e di contestazione della sede di direzione effettiva. Una verifica personalizzata della struttura più adatta, documenti alla mano, individua l’impostazione più efficiente prima di procedere.

Struttura d’acquisto in Svizzera: la scelta giusta prima di firmare

La scelta tra acquisto privato, società italiana o società svizzera comporta rischi concreti di stabile organizzazione occulta e di contestazione della sede di direzione effettiva. Una verifica personalizzata della struttura più adatta, documenti alla mano, individua l’impostazione più efficiente prima di procedere.

Richiedi una consulenza →Domande frequenti

No, salvo autorizzazione cantonale. Il permesso B consente solo l’acquisto dell’abitazione principale, senza locazione; il permesso C equipara l’acquirente ai cittadini svizzeri, con acquisto libero secondo la LFAIE.

Le imposte d’acquisto variano per cantone: il trasferimento arriva fino al 3,3% del valore (alcuni cantoni non la applicano), più circa l’1% di imposta di registrazione. L’imposta sulla proprietà si applica poi ogni anno.

L’IVIE si applica con aliquota dell’1,06% sul valore dell’immobile, calcolato sul costo di acquisto o sul valore di mercato al 31 dicembre. Sotto i 200 euro complessivi, per franchigia, l’imposta non è dovuta.

Sì, il quadro RW è obbligatorio per ogni immobile svizzero detenuto come privato, a prescindere dal valore. È un obbligo distinto dal pagamento dell’IVIE, dovuto solo se l’imposta supera i 200 euro di franchigia.

Dipende da valore e orizzonte temporale: la società svizzera è più efficiente per importi elevati e possesso di lungo periodo; la società italiana conviene se l’immobile rientra in un patrimonio aziendale già esistente.

Solo in parte: l’obbligo di autorizzazione per l’abitazione principale riguarda i cittadini extra-UE/AELS. Le restrizioni su locazione commerciale, case vacanza e titoli quotati si riferiscono invece alle persone all’estero in generale.

Sì: serve una dichiarazione di successione in Svizzera, limitata all’immobile, e una in Italia sull’intero asse ereditario. L’art. 8 della Convenzione riconosce in Italia un credito d’imposta per quanto versato in Svizzera.