Leggi l’articolo completo sulla tassazione delle cripto-attività: “Criptovalute in dichiarazione dei redditi: guida pratica“.

L’art. 31 della legge di bilancio 2023 prevede una sostanziale rivisitazione della disciplina fiscale che riguarda i proventi derivanti dalle valute virtuali. In attesa dell’approvazione parlamentare della norma, andiamo, brevemente ad individuare i principali aspetti che modificano la tassazione di questi proventi.

Di seguito il testo normativo nella sua versione attuale per gli aspetti di interesse:

| All’articolo 67, comma 1, del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo la lettera c-quinquies) aggiungere la seguente: «c-sexies) le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominata, archiviata o negoziata elettronicamente su tecnologie di registri distribuiti o tecnologie equivalenti, non inferiori complessivamente a euro [2.000] nel periodo d’imposta. Ai fini di tale disposizione non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi medesime caratteristiche e funzioni»; All’articolo 68 del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 9 è aggiunto il seguente: «10. Le plusvalenze di cui alla lettera c-sexies) del comma 1 dell’articolo 67, sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto. Le plusvalenze di cui al periodo precedente sono sommate algebricamente alle relative minusvalenze; se le minusvalenze sono superiori alle plusvalenze, per un importo superiore a [2.000], l’eccedenza è riportata in deduzione integralmente dall’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto, a condizione che sia indicata nella dichiarazione dei redditi relativa al periodo d’imposta nel quale le minusvalenze sono state realizzate. Nel caso di acquisto per successione, si assume come costo il valore definito o, in mancanza, quello dichiarato agli effetti dell’imposta di successione. Nel caso di acquisto per donazione si assume come costo il costo del donante. Il costo o valore di acquisto è documentato con elementi certi e precisi a cura del contribuente; in mancanza il costo è pari a zero. I proventi derivanti dalla detenzione di cripto-attività percepiti nel periodo d’imposta sono assoggettati a tassazione senza alcuna deduzione.». |

Indice degli Argomenti

Definizione di cripto-attività

Per cripto-attività si intende una rappresentazione digitale di valore o di diritti che possono essere emessi, trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga, comunque denominata.

Le cripto-attività sono connesse alla crittografia e alla tecnologia del registro distribuito – DeFi (trattasi di un nuovo mercato tecnologico e finanziario, formato da un insieme di protocolli informatici che si sviluppano sulla base di network decentralizzati che sfruttano la tecnologia block-chain) e possono essere emesse, registrate, trasferite e archiviate in modo decentralizzato.

Tali attività sono detenute in “portafogli” digitali (wallet) che ne consentono l’archiviazione tramite l’autorizzazione con chiavi pubbliche e private. I wallet sono classificati in base a criteri diversi tra i quali quelli più rilevanti si basano sulla tecnologica del mezzo di conservazione (i.e. paper, hardware, desktop, mobile, web), sulla connettività alla rete dell’ambiente in cui sono archiviate le chiavi – wallet online (“hot”) o offline (“cold”) – e sul controllo o meno della chiave privata da parte dell’utente (custodial/non custodial wallet).

La nuova disciplina tributaria delle cripto-attività

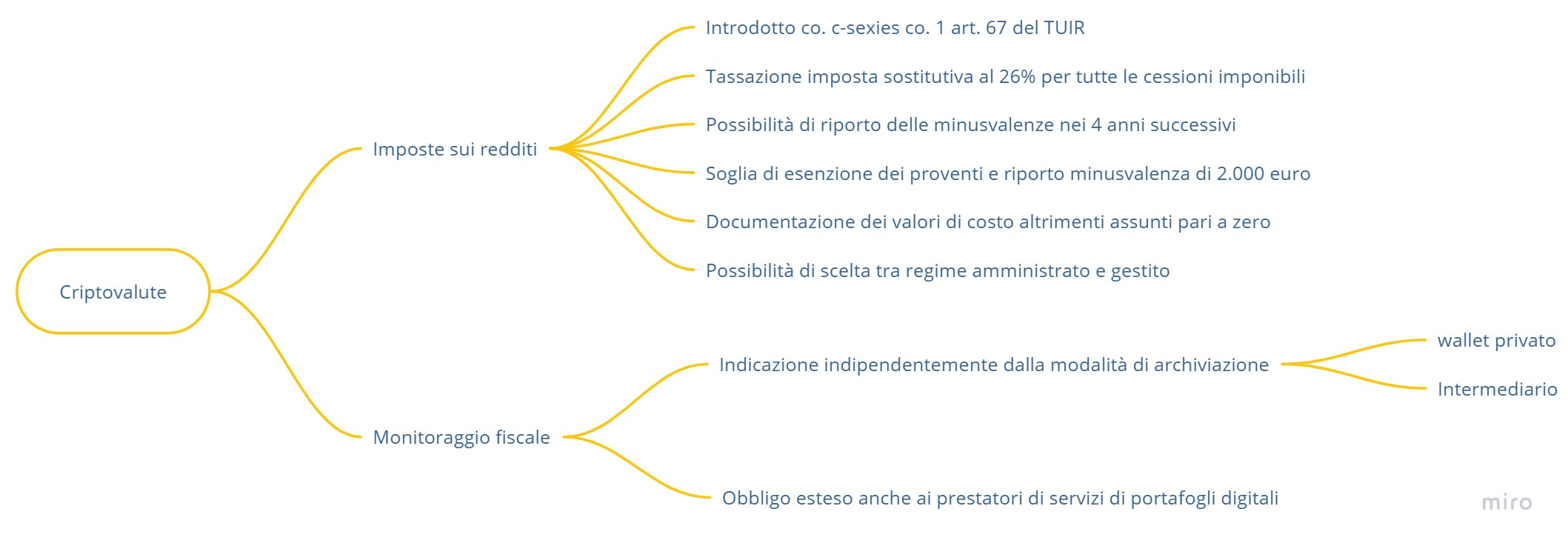

La novità principale riguarda il fatto che i proventi realizzati tramite rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, rientrano nella categoria dei redditi diversi ex art. 67, co. 1, lettera c-sexies del TUIR.

Secondo il successivo art. 68 co. 10 del TUIR tali plusvalenze, costituite dalla differenza tra il corrispettivo percepito o il valore normale delle cripto-attività permutate e il costo o il valore di acquisto. Le plusvalenze così determinate sono sommate alle minusvalenze. Se le minusvalenze risultano essere superiori alle plusvalenze, per importo superiore a 2.000 euro, l’eccedenza è riportata in deduzione integrale all’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto. Per questo è necessario che la minusvalenza venga indicata nella dichiarazione dei redditi relativa al periodo di imposta nel quale le minusvalenze sono realizzate.

Assume rilevanza fiscale il passaggio tra cripto-attività a valuta fiat. Nella relazione illustrativa viene precisato che “non assume rilevanza lo scambio tra valute virtuali, mentre assume rilevanza fiscale l’utilizzo di una cripto-attività per l’acquisto di un bene o un servizio o di un altra tipologia di cripto-attività (ad esempio, l’utilizzo di una criptocurrency per acquistare un non fungible token) o la conversione di una currency in euro o in valuta estera”. Questo significa che, di fatto la permuta tra cripto-attività non assume rilevanza fiscale, mentre il passaggio da valuta virtuale a valuta fiat, oppure l’utilizzo della valuta per acquistare beni o servizi assume rilevanza fiscale.

Il riferimento alla detenzione di cripto-attività (comprese quindi le criptovalute) sembra voler includere la fattispecie della remunerazione dell’attività di staking fra i redditi diversi, superando i precedenti chiarimenti disposti dall’Agenzia delle Entrate in via interpretativa con la risposta ad interpello n. 437/2022. Tuttavia, si attendono chiarimenti in merito, anche in relazione alle possibili modifiche che verranno apportate in sede parlamentare.

Permuta non è fiscalmente rilevante

Viene stabilito che non costituisce fattispecie fiscalmente rilevante la permuta effettuata tra cripto-attività aventi medesime caratteristiche e funzioni. Ad esempio non assume rilevanza lo scambio tra valute virtuali, mentre assume rilevanza fiscale l’utilizzo una cripto attività per l’acquisto di un bene o un servizio o di una altra tipologia di cripto-attività (ad esempio utilizzo di una crypto currency per acquistare un non fungible token) o la conversione di una crypto currency in euro o in valuta estera.

Determinazione del valore di costo

Aspetto importante è anche la determinazione del valore di costo della valuta virtuale. In particolare:

- In caso di successione si presume il costo dichiarato agli effetti dell’imposta di successione;

- In caso di donazione si assume come il costo del donante.

In ogni caso il costo deve essere documentato con elementi certi e precisi a cura del contribuente. In mancanza il costo è assunto pari a zero. Inoltre, viene specificato che i proventi percepiti sono assoggettati a tassazione senza alcun tipo di deduzione.

Soglia di esenzione da imposizione di 2.000 euro

Al fine di evitare l’emergere di fenomeni impositivi per importi non rilevanti (e generalmente ascrivibili a operazioni ricorrenti di modico valore, come ad esempio nel caso di utilizzo di criptoattività nel settore del gaming), è stata prevista una soglia di esclusione da imposizione pari a euro 2.000 per anno d’imposta. Conseguentemente, si consente la riportabilità in avanti delle minusvalenze solo se di importi superiori a euro 2.000.

Regime di tassazione delle plusvalenze

Con le modifiche introdotte al decreto legislativo n. 461 del 1997 si prevede:

- L’applicazione dell’imposta sostitutiva nella misura del 26 per cento;

- La possibilità di esercitare l’opzione di cui all’articolo 6 (cd. regime del risparmio amministrato) e dell’articolo 7 (cd. regime del risparmio gestito), presso gli intermediari bancari e finanziari abilitati;

- La possibilità di esercitare l’opzione per il risparmio amministrato relativamente ai rapporti intrattenuti con gli operatori non finanziari di cui alle lettere i) e i-bis) del comma 5 dell’articolo 3 del decreto legislativo 21 novembre 2007, n. 231, vale a dire con i prestatori di servizi relativi all’utilizzo di valuta virtuale e di portafoglio digitale.

La novità maggiormente importante nel testo di legge riguarda l’eliminazione dell’applicazione della lett. c-ter) dell’art. 67 comma 1 del TUIR che considera come generatrice di plusvalenze la cessione a titolo oneroso di valute estere detenute su depositi o conti correnti nel periodo di imposta per almeno 7 giorni lavorativi consecutivi e per un importo che supera la soglia di 51.545,69 euro, determinato sulla base del cambio al primo gennaio di ciascun periodo di imposta. Si trattava di una fattispecie di cessione di valuta virtuale che dava luogo alla generazione di redditi diversi, esclusivamente al verificarsi delle condizioni temporali e quantitative indicate. Tale fattispecie risulta non più applicabile alle criptovalute in quanto la nuova lett. c-sexies) del comma 1 dell’art. 67 del TUIR comprende tra le plusvalenze e i proventi tassabili tutte le cessioni a tiolo oneroso, che superano la soglia minima di 2.000 euro.

Modifiche alla disciplina del monitoraggio fiscale

Infine, sono state apportate modifiche alla disciplina del monitoraggio fiscale prevista dal decreto-legge n. 167 del 1990, da parte degli intermediari introducendo l’obbligo anche per i prestatori di servizi di portafoglio digitale. Per quanto riguarda gli obblighi di monitoraggio a carico dei contribuenti, la norma prevede che, in relazione a tali attività, gli stessi sussistano indipendentemente dalle modalità di archiviazione e conservazione delle stesse, prescindendo dalla circostanza che le stesse siano detenute all’estero o in Italia.

Schema riepilogativo

Mini voluntary sull criptovalute

Ulteriore intervento inserito nell’art. 33 della Legge di bilancio 2023 riguarda una sorta di mini voluntary disclosure per le criptovalute detenute sino 31 dicembre 2021. Si tratta di una finestra per la regolarizzazione di situazioni pregresse per i detentori di cripto-attività. In particolare, tutti i titolari di valute virtuali che non abbiano adempiuto agli obblighi dichiarativi per la loro detenzione o non abbiano indicato i redditi derivanti dalle stesse hanno la possibilità di farle emergere attraverso la presentazione di una dichiarazione specifica. Il modello verrà pubblicato dal direttore dell’Agenzia delle Entrate, una volta che la norma sarà definitivamente legge. In ogni caso è previsto un preciso limite alle possibilità di regolarizzazione: l’impossibilità di regolarizzare le valute virtuali frutto di attività illecite o acquistate attraverso proventi derivanti da attività illecite.

Caso del contribuente che non ha realizzato redditi

Una casistica che potrebbe presentarsi è quella di un soggetto che, nel periodo di riferimento, non ha realizzato redditi: in questo caso la posizione fiscale può essere regolarizzata attraverso la presentazione della dichiarazione con l’applicazione di una sanzione per la mancata compilazione del quadro RW nella misura dello 0,5%, per ciascun anno, sul valore delle attività non dichiarate.

Caso del contribuente che ha realizzato redditi

Al contrario, vi può essere il caso in cui il contribuente, sempre nel nel periodo di riferimento, abbia conseguito redditi da operazioni di scambio di criptovalute. In questo caso è possibile regolarizzare presentando la medesima dichiarazione ma, questa volta, è necessario anche effettuare il versamento sia delle imposte che delle sanzioni amministrative. Per la regolarizzazione dei redditi è prevista l’applicazione di un’imposta sostitutiva del 3,5% del valore delle medesime attività detenute al termine di ogni anno o al momento del realizzo, in aggiunta alla somma del 0,5% a titolo di sanzioni, ex articolo 4, comma 1, del D.L. n. 167/90, convertito dalla Legge n. 227/90.

per gli affitti brevi")