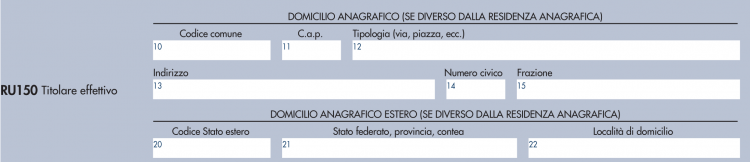

Indicazione del titolare effettivo dei fondi PNRR relativi a crediti di imposta da indicare nel rigo RU150 modello Redditi.

Nei modelli dichiarativi dei redditi di Persone Fisiche, Società di Persone, Società di Capitali e Enti non Commerciali, viene chiesta la compilazione del rigo RU150 per indicare il titolare effettivo dei destinatari dei crediti di imposta connessi ai fondi del PNRR.

Nel quadro RU dedicato ai crediti d’imposta concessi alle imprese delle dichiarazioni dei redditi 2023 per persone fisiche, società di persone e società di capitali, l’Amministrazione finanziaria pretende anche i dati del titolare effettivo persona fisica dell’ente per gli ultimi tre anni. Come si legge dalle istruzioni dei modelli dichiarativi, “nel rispetto delle disposizioni previste dall’articolo 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, nei righi RU150 e RU151 sono richieste informazioni volte ad accertare rispettivamente la titolarità effettiva dei destinatari dei fondi e il rispetto del principio di divieto di doppio finanziamento“.

Le informazioni sul titolare effettivo sono richieste per i periodi d’imposta 2020, 2021 e 2022. In particolare, nel rigo RU150 i beneficiari del credito d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi, ai sensi dell’articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio).

Tale rigo deve essere compilato con riferimento al credito d’imposta per gli investimenti in beni strumentali ex Legge n. 178/20, al credito d’imposta relativo alle attività di ricerca, sviluppo e innovazione ex Legge n. 160/19, ed anche per il credito d’imposta per la formazione 4.0 previsto dalla Legge n. 205/17.

Nuovo obbligo di adeguata verifica della clientela per il professionista

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?