Nei modelli dichiarativi dei redditi di Persone Fisiche, Società di Persone, Società di Capitali e Enti non Commerciali, viene chiesta la compilazione del rigo RU150 per indicare il titolare effettivo dei destinatari dei crediti di imposta connessi ai fondi del PNRR.

Nel quadro RU dedicato ai crediti d’imposta concessi alle imprese delle dichiarazioni dei redditi 2023 per persone fisiche, società di persone e società di capitali, l’Amministrazione finanziaria pretende anche i dati del titolare effettivo persona fisica dell’ente per gli ultimi tre anni. Come si legge dalle istruzioni dei modelli dichiarativi, “nel rispetto delle disposizioni previste dall’articolo 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, nei righi RU150 e RU151 sono richieste informazioni volte ad accertare rispettivamente la titolarità effettiva dei destinatari dei fondi e il rispetto del principio di divieto di doppio finanziamento“.

Le informazioni sul titolare effettivo sono richieste per i periodi d’imposta 2020, 2021 e 2022. In particolare, nel rigo RU150 i beneficiari del credito d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi, ai sensi dell’articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio).

Tale rigo deve essere compilato con riferimento al credito d’imposta per gli investimenti in beni strumentali ex Legge n. 178/20, al credito d’imposta relativo alle attività di ricerca, sviluppo e innovazione ex Legge n. 160/19, ed anche per il credito d’imposta per la formazione 4.0 previsto dalla Legge n. 205/17.

Indice degli Argomenti

Nuovo obbligo di adeguata verifica della clientela per il professionista

Di fatto, il rischio elevato di riciclaggio di denaro legato alle operazioni relative alla cessione di crediti fiscali, non può trovare applicazione l’art. 17, co. 7, del D.Lgs. n. 231/07 il quale prevede la non osservanza degli obblighi di adeguata verifica della clientela per lo svolgimento di attività di mera redazione di dichiarazioni derivanti da obblighi fiscali.

In questo caso, in presenza di un elevato rischio di riciclaggio o di finanziamento del terrorismo, trova applicazione l’art. 24, co. 1 del D.Lgs. n. 231/07, secondo il quale i professionisti e gli intermediari devono effettuare misure rafforzate di adeguata verifica della clientela. Questo significa che il professionista, come intermediario abilitato, che accetti un incarico professionale legato alla predisposizione ed invio di una dichiarazione dei redditi contenente crediti di imposta (relativi a fondi erogati tramite PNRR), avrà l’obbligo di effettuare una procedura di adeguata verifica del cliente e andare ad analizzare le dichiarazioni rese in merito alla titolarità effettiva dei destinatari dei fondi ricevuti.

Come individuare il titolare effettivo?

L’individuazione del titolare effettivo richiede di andare a riprendere le disposizioni della disciplina antiriciclaggio contenute nel D.Lgs. n. 231/07 (modificato dal D.Lgs. n. 90/17). Tali disposizioni prevedono che, ai sensi dell’art. 20, co. 1 del D.Lgs. n. 231/07, il titolare effettivo coincida con la persona fisica o le persone fisiche alle quali è attribuibile la proprietà diretta o indiretta, o il controllo della società. In caso di società di capitali:

- Rappresenta indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25% del capitale del cliente, detenuta da una persona fisica;

- Rappresenta indicazione di proprietà indiretta la titolarità di una percentuale di partecipazioni superiore al 25% del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona.

Qualora ci si trovi nel caso in cui l’assetto proprietario non permetta di individuare in modo univoco la persona o le persone a cui è attribuibile la proprietà diretta o indiretta dell’ente, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo dell’ente in forza (ex art. 20, co. 3 del D.Lgs. n. 231/07):

- Del controllo della maggioranza dei voti esercitabili in assemblea ordinaria;

- Del controllo di voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria;

- Dell’esistenza di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.

Da ultimo, deve essere individuato il criterio residuale (ex art. 20, co. 5 del D.Lgs. n. 231/07) da applicare nel caso in cui i sopra indicati criteri non permettano l’individuazione di uno o più titolari effettivi, questi va a coincidere con la persona fisica o le persone fisiche titolari, di poteri di rappresentanza legale, amministrazione o direzione della società.

Le suddette informazioni devono essere acquisite dagli amministratori, i quali le richiedono al titolare effettivo, individuato ai sensi dell’art. 20 del D.Lgs. n. 231/07, anche sulla base di quanto risultante dalle scritture contabili e dai bilanci, dal libro dei soci, dalle comunicazioni relative all’assetto proprietario o al controllo dell’ente, cui l’impresa è tenuta secondo le disposizioni vigenti nonché dalle comunicazioni ricevute dai soci e da ogni altro dato a loro disposizione.

Laddove permangano dubbi in ordine alla titolarità effettiva, gli amministratori devono rivolgere una espressa richiesta ai soci, rispetto alla quale si renda necessario approfondire l’entità dell’interesse nell’ente. L’inerzia o il rifiuto del socio di fornire agli amministratori le informazioni necessarie per l’identificazione del titolare effettivo, ovvero la circostanza che le informazioni fornite siano palesemente fraudolente, rende inesercitabile il diritto di voto dello stesso in assemblea e comporta l’annullabilità della relativa delibera ex art. 2377 c.c., se tale voto risulti determinante ai fini della sua assunzione.

Come si compila il rigo RU150?

Il rigo RU150 è collocato nella Sezione IV – Parte I del modello Redditi, rubricata “Dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione – formazione – investimenti in beni strumentali nel territorio dello Stato”. In particolare, il rigo è collegato agli obblighi di adeguata verifica. Pertanto, è necessario indicare, negli appositi campi, per ogni titolare effettivo persona fisica:

- I periodi d’imposta di riferimento (2020-2021-2022) per i quali si è beneficiato del credito;

- Il codice fiscale; i soggetti non residenti privi di codice fiscale devono compilare anche le colonne da 6 a 9, indicando, in particolare, nome, cognome, data di nascita, codice Stato estero di nascita;

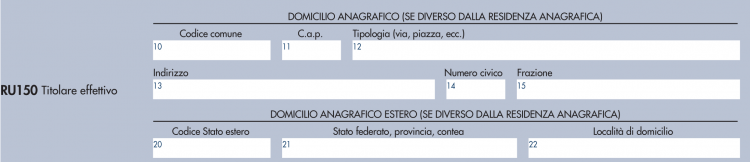

- Il domicilio anagrafico nel territorio dello Stato (colonne da 10 a 15), ove diverso dalla residenza anagrafica;

- I dati relativi all’eventuale residenza anagrafica all’estero e/o al domicilio anagrafico all’estero, quest’ultimo se diverso dalla residenza anagrafica all’estero (colonne da 16 a 23).

Inoltre, al fine di verificare il rispetto del principio del divieto di doppio finanziamento, il beneficiario del credito che ha usufruito di un’ulteriore sovvenzione con riferimento ai medesimi costi che hanno concorso alla determinazione del credito, in coerenza con le indicazioni fornite dalla Ragioneria Generale dello Stato con la Circolare del 31 dicembre 2021, n. 33, è tenuto a compilare il rigo RU151, indicando:

- In colonna 1, il codice del credito d’imposta;

- In colonna 2, l’anno di riferimento (2020, 2021 o 2022) nel quale i benefici sono stati cumulati;

- In colonna 3, la descrizione dell’ulteriore sovvenzione fruita.

Conclusioni

La compilazione del rigo RU150 comporta, necessariamente, un certo grado di complessità per il professionista che si trova a dover predisporre la dichiarazione dei redditi dei clienti interessati da questo tipo di finanziamenti legati al PNRR. Tale complessità è legata al reperimento delle informazioni richieste che sono legata a dati obbligatori da fornire. Inoltre, non devono essere sottovalutate le responsabilità conseguenti all’omissione o all’indicazione di dati non veritieri anche in relazione a possibili profili sanzionatori.

2024")