I criteri di collegamento per la tassazione degli utili corrisposti a soci italiani di società di persone non residenti. Come si dichiara l’utile derivante dalla partecipazione in società di persone estera? Le disposizioni normative ed i chiarimenti di prassi esistenti.

Uno degli aspetti su cui spesso ci si trova ad affrontare, nella pratica professionale, è quello di un soggetto che ha costituito una società all’estero. Poniamo il caso che un soggetto decida di partecipare come socio di una società di persone estera, ad esempio in Germania (per una OHG), oppure ad una LLC (“Limited Liability Company“) statunitense.

L’aspetto su cui è necessario porre la dovuta attenzione riguarda le possibilità che ha a disposizione questo soggetto per dichiarare in Italia il reddito derivante da questa partecipazione. Si tratta di una fattispecie che si sta rivelando essere di interesse per molte persone, che mi hanno contattato proprio per una consulenza in questo ambito.

La tassazione di questo tipo di enti esteri è particolare. Per questo è necessario applicare correttamente le disposizioni legate alla tassazione, considerando correttamente le diverse peculiarità. In questo contributo, voglio andare ad approfondire questa particolare casistica, dal un punto di vista dei criteri di collegamento per la tassazione dei redditi di fonte estera sul socio residente in Italia. Naturalmente, ogni casistica deve essere analizzata in dettaglio, queste sono soltanto alcune considerazioni generiche da effettuare. Se al termine avrai bisogno di contattarmi direttamente per una consulenza, troverai i miei contatti.

Indice degli Argomenti

Società di persone estera: inquadramento generale

Le società di persone sono enti che non sono dotati di personalità giuridica. Esse sono definite tali in quanto prevale l’elemento soggettivo, rappresentato dai soci che si uniscono per l’esercizio comune di un’attività economica. L’aspetto societario, inevitabilmente, è secondario rispetto al legame dei soci, disposti a rispondere con tutto il loro patrimonio in caso di insolvenza. Ebbene, i soci, nelle società di persone, sono di regola illimitatamente e solidalmente responsabili per le obbligazioni assunte dalla società.

Le società di persone sono per quanto riguarda gli aspetti tributari (imposte sui redditi ed imposte sulle società) degli “enti trasparenti“. Questo significa che il reddito generato dalla società non viene assoggettato a tassazione dallo stesso ente, bensì dai suoi soci. Ogni socio di una società personale tassa, infatti, pro-quota, il reddito della società, come stabilito dal contratto sociale. Questa modalità di tassazione è tipica di tutti gli enti societari di questo tipo sparsi nei vari Stati del mondo. Poniamo ad esempio, il caso di una società di persone italiana che avvia una stabile organizzazione in Germania. La quota di utili della società italiana in Germania deve essere soggetta a tassazione, anche in Italia, vediamo come.

Tassazione in Italia degli utili provenienti da Società di persone estera

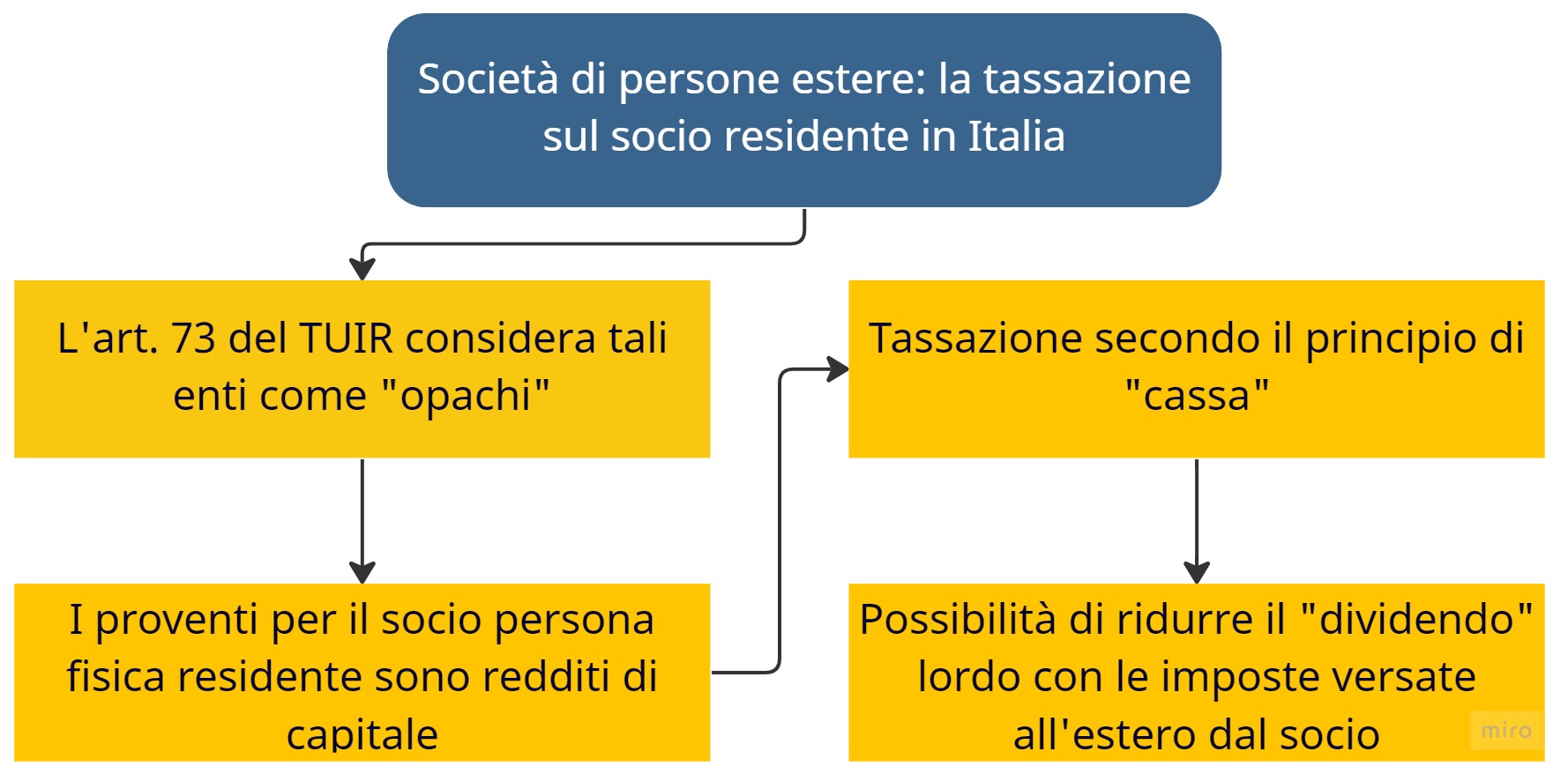

Gli utili derivanti dalla partecipazione in società ed enti soggetti ad IRES sono considerati redditi di capitale. Questo è quanto prevede il comma 1, lettera e) dell’articolo 44 del DPR n. 917/86 (TUIR). Secondo dottrina prevalente in tale categoria rientrano anche gli utili da partecipazione in società trasparenti non residenti. Questa considerazione deriva dal fatto che il comma 1, lettera d) dell’articolo 73 del DPR n 917/86 indichi tra gli enti soggetti all’imposta sul reddito delle persone giuridiche:

| Co. 1, lett. d) dell’art. 73 del TUIR – Enti soggetti ad IRES | “le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato“ |

La conseguenza più rilevante della qualificazione come redditi di capitale, ossia dividendi, degli utili derivanti da partecipazione in società trasparenti consiste nella tassazione “per cassa” di tali proventi. Questo è quanto prevede l’articolo 42 del DPR n. 917/86, in antitesi con il criterio della competenza economica, applicabile invece, ai redditi di impresa (articolo 52 del DPR n. 917/86).

Eventuali perdite da partecipazione in società trasparenti non residenti, come conseguenza della inclusione nella categoria dei redditi di capitale, non sarebbero imputabili per trasparenza al socio residente. Queste, infatti, trovano rilevanza solo nell’ambito dell’eventuale reddito di impresa del socio, con il meccanismo della valutazione delle partecipazioni, previsto dall’articolo 61 o 66 del DPR n. 917/86.

Dividendi e Società di persone estere

Nel sistema tributario italiano tutte le società non residenti nel territorio dello Stato (sia di capitali che di persone) sono considerate “opache“. Questo in quanto assoggettate ad IRES, ai sensi del citato articolo 73, comma 1, lettera d) del TUIR. Tale classificazione opera indipendentemente dal regime impositivo applicato nel rispettivo Paese di residenza. Da questa assunzione ne deriva che l’utile che il socio residente di una società di persone ritrae dall’investimento in questa società (che assume rilevanza ai fini fiscali solo al momento della sua distribuzione, secondo il principio di cassa) assume la seguente qualificazione fiscale in Italia, se percepito da persona fisica:

- Reddito di capitale, se percepito da una persona fisica;

- Reddito d’impresa, se percepito da una società di capitali

Pertanto, gli utili prodotti da una società di persone non residente risultano tassabili:

- Nel Paese estero, quale utile d’impresa attribuito e tassato direttamente in capo al socio italiano; e

- In Italia, quale dividendo distribuito da una società “opaca” non residente (secondo il principio di cassa).

L’effetto complessivo, quindi, è quello di una doppia imposizione del reddito in capo al socio percettore, una prima volta nello Stato di residenza della società, in relazione all’imputazione per trasparenza ed una seconda volta come dividendo nello Stato di residenza del socio. Questa situazione di doppia imposizione può essere attenuata attraverso un particolare meccanismo.

Le imposte assolte all’estero scomputate dal dividendo percepito

Una volta individuato il meccanismo di tassazione può essere utile chiedersi come gestire le eventuali imposte assolte all’estero sul reddito. Le imposte assolte all’estero dal socio italiano non sarebbero, a rigore di logica, scomputabili secondo il meccanismo dell’articolo 165 del DPR n. 917/86. Questo in quanto tali imposte sono relative ad un utile che, dal punto di vista fiscale italiano, “appartiene” ad un soggetto terzo (società non residente). Inoltre, mentre nel caso di società “naturalmente” opache i dividendi sono trattati su un utile determinato al netto delle relative imposte (società di capitali), nel caso delle società trasparenti (società di persone) i dividendi sono tratti su un utile lordo. Questo in quanto le imposte le assolve il socio (non la società).

Al fine di evitare penalizzazioni tra gli utili derivanti da partecipazioni in enti esteri opachi e trasparenti, l’Agenzia delle Entrate con la Circolare n. 9/E/2015 ha assimilato le imposte assolte all’estero dal socio italiano alle imposte assolte all’estero dalla società. In pratica, questa impostazione fa si che tali imposte vengano scomputate dall’ammontare lordo distribuito a tale soggetto. Per effetto di tale scomputo, il dividendo tassato in Italia in capo al socio della società estera trasparente è costituito, al pari dei dividendi derivanti da partecipazioni in entità opache, da una grandezza netta. Infatti, tale importo tiene conto delle imposte pagate all’estero sugli utili oggetto di distribuzione.

La posizione della Cassazione: sentenza n. 25698/2022

Con la sentenza n. 25698/2022 la Corte di Cassazione ha aperto alla possibilità di portare a credito le imposte assolte all’estero (c.d. “withholding tax“) sui dividendi esteri percepiti da persona fisica senza intervento di intermediari residenti. Tale comportamento, in contrasto con il citato art. 165 del TUIR, appare per i giudici praticabile in tutti i casi in cui la Convenzione contro le doppie imposizioni tra i due Paesi consente la possibilità di usufruire di un credito per imposte estere nel caso in cui l’imposizione sostitutiva sui redditi non deriva da una scelta del contribuente ma, piuttosto da obbligo dichiarativo. Questo è quanto indicato in relazione al caso analizzato dalla Corte, relativamente alla Convenzione tra Italia e Stati Uniti d’America.

Deve essere evidenziato, tuttavia, che nonostante questa apertura favorevole al contribuente al momento non vi sono riscontri pratici sull’applicazione di questa sentenza. Per questo è opportuno valutare attentamente se attendere un chiarimento di legge o di prassi oppure valutare possibili istanze di rimborso.

Tassazione del dividendo di società di persone estere: aspetti operativi

Come ho cercato di mostrarti, nell’ordinamento italiano una società di persone estera non è considerata trasparente. Questo in quanto viene ricompresa tra i soggetti IRES (articolo 73, comma 1, lettera d), del DPR n 917/86). La conseguenza di questo è che il reddito che il residente italiano ritrae dalla partecipazione in detta società assume rilevanza, ai fini fiscali, solo al momento della distribuzione. Tale reddito viene tassato in Italia come reddito di capitale oppure concorre alla formazione del reddito d’impresa se percepito da un soggetto IRES o da un soggetto IRPEF in regime di impresa. In ogni caso la tassazione avviene in ossequio al principio di cassa. L’aspetto su cui occorre riflettere è che si verifica uno sfasamento temporale tra:

- Il momento in cui il reddito viene imputato e tassato in capo al socio italiano dell’entità trasparente nello Stato estero e

- Il momento – successivo – in cui, a seguito dell’effettiva distribuzione, il reddito viene tassato nel nostro Paese.

Nel caso in esame, gli utili prodotti dalla entità estera trasparente sono pienamente tassati all’estero in capo al socio (di solito, con aliquota progressiva in ipotesi di persona fisica). Inoltre, una volta distribuiti a quest’ultimo, sono ulteriormente tassabili in Italia come dividendi.

Dividendi lordi e netti

Stante quanto detto sinora, occorre considerare che il regime fiscale dei dividendi, ordinariamente, presuppone che i medesimi siano costituiti da utili che hanno già subito un’imposizione in capo alla società estera che li ha realizzati. Pertanto, questi rappresentano una grandezza netta (vale a dire, al netto delle imposte pagate all’estero). Al contrario, gli utili distribuiti da entità estere trasparenti costituiscono una grandezza lorda. Questo perché il soggetto che distribuisce non ha pagato alcuna imposta sull’utile prodotto, in quanto tale utile è tassato direttamente in capo al socio. Posto che nel nostro ordinamento gli utili derivanti dalla partecipazioni in enti esteri opachi e trasparenti sono entrambi qualificati come dividendi, la diversa quantificazione dei medesimi rischia di penalizzare la seconda tipologia di partecipazioni.

Equiparazione tra dividendi di società opache e trasparenti

Stante quanto detto sinora, infatti, è necessario prendere in considerazione il disposto dell’articolo 73, comma 1, lettera d) del DPR n. 917/86. La norma stabilisce, ai fini del trattamento fiscale interno, una finzione di “opacità” per le entità estere trasparenti. Per questo si ritiene che gli utili che queste ultime distribuiscono ai soci residenti debbano essere quantificati con modalità analoghe a quelle dei dividendi distribuiti da una società estera “realmente” opaca. Conseguentemente, per effetto della predetta finzione di opacità, le imposte estere pagate dal socio residente sulla quota di utili a lui spettanti sono considerate come imposte pagate dalla società. Questo significa che tali imposte devono essere scomputate, ai fini della tassazione in Italia, dall’ammontare lordo al medesimo distribuito. Tale scomputo comporta che il dividendo tassato in Italia in capo al socio di un’entità estera trasparente sia costituito, al pari dei dividendi derivanti da partecipazioni in entità opache, da una grandezza netta.

Si tratta di un importo che tiene conto delle imposte pagate all’estero sugli utili oggetto di distribuzione. In altri termini, se la società estera distribuisce l’utile dell’anno N, il dividendo rilevante fiscalmente in Italia in capo al socio è da quantificare al netto delle imposte pagate. Si tratta delle imposte pagate, in via definitiva, sul reddito che gli è stato imputato per trasparenza nella medesima annualità (anno N). Qualora non venga distribuito tutto il risultato dell’esercizio ed il dividendo rappresenti solo una quota dell’utile, le imposte devono essere ridotte. La riduzione, naturalmente, avviene in proporzione all’utile effettivamente distribuito.

Report sulla distribuzione del dividendo

La soluzione di qualificare come dividendo, ai fini fiscali, la quota di utile al netto delle imposte pagate all’estero dal socio implica alcuni aspetti per il socio. Mi riferisco alla necessità che quest’ultimo dimostri quale sia l’annualità di formazione dell’utile percepito. In mancanza di un adeguato supporto documentale, si ritengono distribuiti al socio italiano, in via prioritaria, gli utili più recenti. Nell’ipotesi di ritenuta effettuata da un intermediario italiano che interviene nella riscossione del dividendo, il sostituto deve richiedere la documentazione. Si tratta dei documenti attestanti l’annualità di formazione dell’utile percepito e l’effettivo pagamento delle relative imposte estere.

Società di persone estera: conclusioni

In questo contributo ho cercato di fornirti un quadro completo legato alla tassazione dell’utile distribuito da una società di persone estera al socio italiano. L’aspetto principale da tenere in considerazione è il dettato dell’articolo 73 del DPR n 917/86. Norma secondo la quale vi è una equiparazione a soggetti “opachi“:

- Sia degli enti realmente “opachi“, come le società di capitali;

- Sia degli enti “trasparenti“, ovvero le società di persone.

Questo significa che l’utile generato da una società di persone estera sconta tassazione in capo al socio nel Paese estero. Tale utile, invece, è tassato in Italia, come dividendo, solo nel momento in cui è distribuito.

Discrasia temporale tra tassazione per competenza e cassa

Su questo aspetto, occorre precisare che vi può essere una discrasia temporale tra:

- Tassazione per competenza del reddito nel Paese della Fonte, e

- Tassazione per cassa, nel Paese di residenza del socio.

Pensa al caso del socio italiano di una LLC statunitense. Immagina che la società nel corso dell’anno “n” abbia chiuso con un utile pari a 100.000 dollari. Ipotizziamo anche che la tassazione sul socio sia stata complessivamente di 22.500 dollari.

Se la società non distribuisce al socio alcuna quota, questi non avrà tassazione nel suo Paese di residenza. Tuttavia, se nell’anno “n+1” la società assegna al socio 50.000 dollari, soltanto in questa annualità il socio italiano si troverà a dover tassare il dividendo ricevuto. Il tutto, con la modalità sopra esposta. In pratica può verificarsi una discrasia temporale tra tassazione per cassa e tassazione per competenza. Questo aspetto può essere particolarmente interessante, ma consiglio di valutarlo con un consulente esperto in Fiscalità Internazionale.

Metodo dell’esenzione per l’eliminazione della doppia imposizione

Altro aspetto interessante da considerare è che nella fattispecie descritta non si assiste all’eliminazione della doppia imposizione mediante l’applicazione del credito di imposta. Infatti, in questo caso si è scelto di applicare il meccanismo dell’esenzione. Il socio italiano tassa il dividendo ricevuto al netto delle proporzionali imposte estere pagate sullo stesso. Occorre, pertanto prestare particolare attenzione al calcolo nel valore netto da assoggettare a tassazione in Italia. Questo in relazione alla quota di imposte estere pagate dal socio sulla quota di dividendo distribuito.

Società di persone estera e tassazione in Italia: conclusioni

Gli aspetti che ti ho indicato in questo articolo sono del tutto peculiari, e non replicabili su altro tipo di reddito percepito. Le società di persone, infatti, sono una particolare tipologia di ente societario che presenta caratteristiche uniche. Da quì tutte le peculiarità legate alla tassazione dei suoi redditi.

Analogamente, è possibile spiegarsi come ancora oggi vi è un forte utilizzo di questo ente societario, soprattutto ai fini di una segregazione patrimoniale. Pensa, senza andare troppo in dettaglio, ai grandi gruppi societari, al cui vertice, molto spesso è posta una società di persone.

Se hai bisogno di aiuto nella gestione e nella tassazione dei redditi derivanti dalla tua partecipazione in una società di persone estera, contattami! Affidati ad un consulente preparato in grado di risolvere i tuoi dubbi legati alla Fiscalità Internazionale.

dei microstati d’Europa")

Buongiorno Federico,

Quello che mi chiedevo è se la società di persone estera non distribuisce gli utili alla persona fisica, la parte di utili non distribuita dovrà essere indicata nel quadro RW per il monitoraggio fiscale oppure no?

Il quadro RW accoglie il valore della partecipazione detenuta, questo è quello che devo indicare.